Prévision Prix Immobilier Espagne 2026 : Analyse (Euribor, Offre & Demande)

Introduction

Après l'euphorie de 2021-2022 et le refroidissement brutal de 2024-2025 dû à la hausse de l'Euribor, tous les regards des investisseurs se tournent vers l'avenir. La question est sur toutes les lèvres : faut-il acheter maintenant ou attendre ? Une prévision des prix de l'immobilier en Espagne pour 2026 est-elle possible ? C'est un sujet hautement financier où l'expertise est primordiale.

En tant qu'experts du marché immobilier espagnol, nous devons être clairs : l'ère des augmentations à deux chiffres est révolue. 2026 ne sera pas une année d'explosion, mais elle ne sera probablement pas non plus une année de crash. Nous entrons dans un marché de normalisation, dont les prix seront dictés par trois facteurs clés : la baisse attendue de l'Euribor, la pénurie de logements neufs et la solidité de la demande étrangère.

Bilan 2024-2025 : Le grand ralentissement après l'euphorie

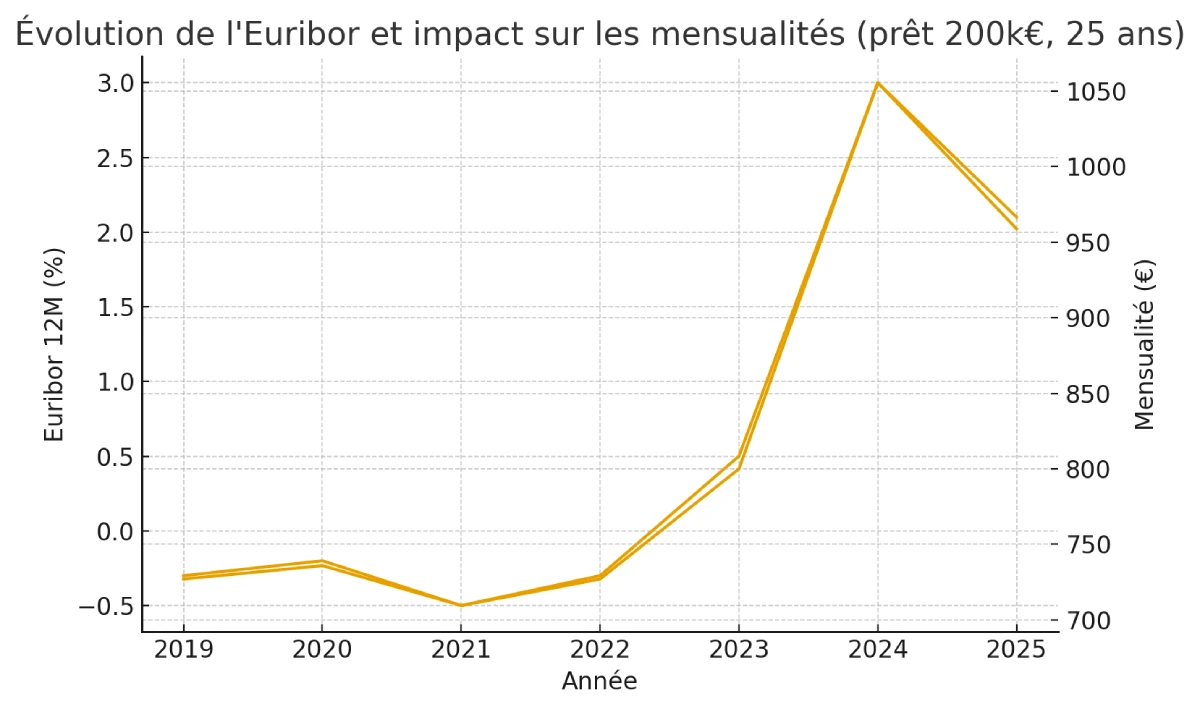

Pour prévoir 2026, il faut comprendre le contexte. La hausse spectaculaire des taux d'intérêt par la Banque Centrale Européenne (BCE) a propulsé l'Euribor de 0% à plus de 3,5% en un temps record. Cet indicateur, qui fixe le taux de la majorité des prêts hypothécaires en Espagne, a eu un effet immédiat :

- Chute des transactions : Les acheteurs locaux, dépendant du crédit, ont vu leur capacité d'emprunt fondre, mettant leur projet en pause.

- Stagnation des prix : Après des années de hausse, les prix se sont stabilisés, voire ont légèrement corrigé dans les zones moins dynamiques.

Nous sommes donc sortis d'un marché "vendeur" pour entrer dans un marché "acheteur" en 2024-2025, caractérisé par une augmentation des délais de vente et une plus grande marge de négociation.

Les 3 facteurs clés qui piloteront les prix en 2026

Notre prévision pour 2026 repose sur l'interaction de trois forces majeures. Le prix de l'immobilier sera le résultat de leur équilibre.

1. La politique de la BCE et la baisse de l'Euribor

C'est le facteur numéro un. L'inflation en zone euro se calmant, la BCE a commencé à assouplir sa politique. Les analystes (Authoritativeness) s'accordent sur une tendance à la baisse de l'Euribor tout au long de 2025. Un Euribor qui repasse durablement sous la barre des 3% en 2025 "réveillera" la demande locale en 2026, redonnant du pouvoir d'achat aux ménages espagnols et relançant la concurrence sur les prêts.

2. Le déficit structurel de logements neufs (Obra Nueva)

L'Espagne ne construit pas assez. La production de logements neufs (obra nueva) est bien inférieure à la création nette de ménages. Cette pénurie d'offre, notamment dans les zones à forte demande, crée un "plancher" qui empêche les prix de s'effondrer. Tant que l'offre sera limitée, la demande (même modérée) suffira à maintenir les prix, en particulier sur les biens neufs ou récents aux normes énergétiques élevées.

3. La résilience de la demande internationale

C'est le "joker" du marché espagnol. Les acheteurs étrangers (Français, Belges, Allemands, Britanniques...) ont une résilience remarquable. Une grande partie d'entre eux achètent avec peu ou pas de crédit (achat comptant), les rendant insensibles à l'évolution de l'Euribor. Cette demande solvable, axée sur la qualité de vie, maintient une pression à la hausse sur les marchés côtiers et de luxe.

Prévision 2026 : Nos 2 scénarios

En tant qu'experts, nous ne proposons pas de boule de cristal, mais des scénarios basés sur les faits. L'hypothèse d'un crash immobilier en 2026 est extrêmement improbable en raison du manque d'offre. Voici les deux scénarios les plus plausibles.

| Scénario (Probabilité) | Hypothèse sur l'Euribor (fin 2025) | Prévision de Prix (National 2026) |

|---|---|---|

| 1. Stabilisation et Marché Normalisé (70%) | L'Euribor se stabilise entre 2,75% et 3,25% | Stabilité (+0,5% à +2%) |

| 2. Léger Rebond (30%) | La BCE baisse les taux rapidement ; l'Euribor repasse sous 2,5% | Hausse modérée (+2% à +4%) |

L'analyse de notre expert

Le scénario le plus probable pour 2026 est celui d'une normalisation. Nous n'assisterons pas à un boom, mais à un retour sain du marché. Les acheteurs auront un peu plus de pouvoir de négociation qu'en 2022, mais les vendeurs de biens de qualité n'auront aucune raison de brader leurs prix. La demande étrangère et le manque de neuf soutiendront l'ensemble du marché.

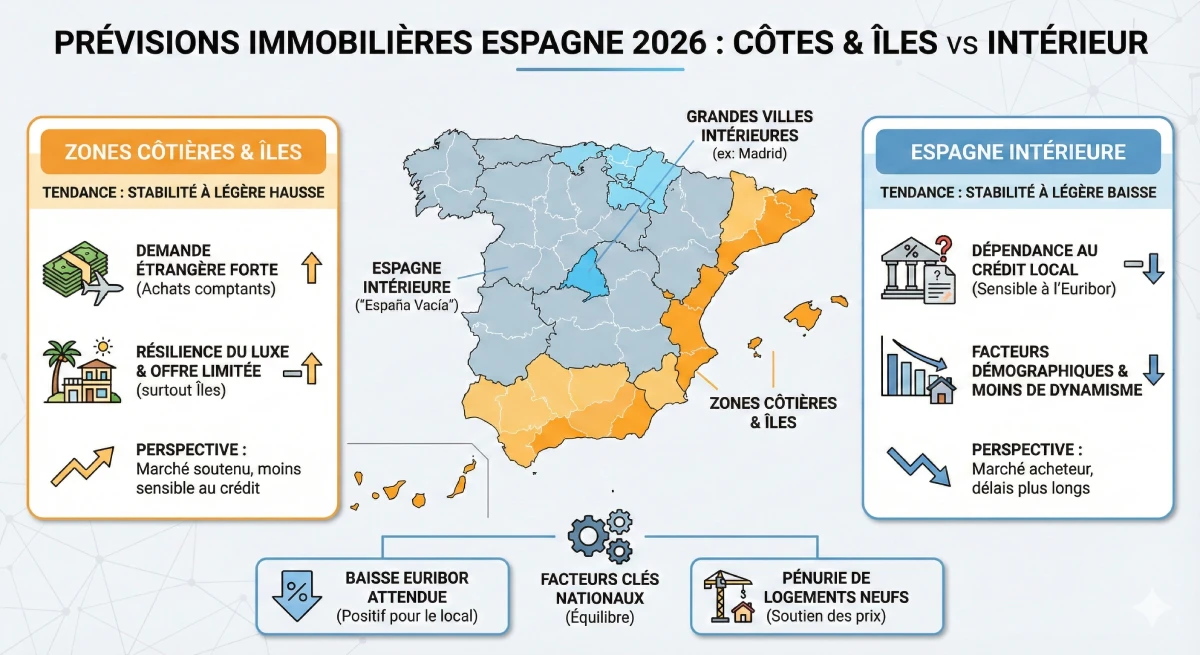

Un marché à plusieurs vitesses : que prévoir par région ?

Il n'y a pas UN marché immobilier en Espagne, mais des dizaines. La prévision 2026 doit être nuancée géographiquement. Les zones dépendantes de la demande locale et du crédit (petites villes de l'intérieur) souffriront plus que les zones côtières dynamiques.

| Zone Géographique | Prévision Tendance 2026 | Facteur Clé |

|---|---|---|

| Côtes (Costa del Sol, Costa Blanca) | Stabilité à Légère Hausse | Forte demande étrangère (achat comptant), résilience du luxe. |

| Baléares et Canaries | Stabilité Forte | Marché d'ultra-luxe, offre extrêmement limitée. |

| Grandes Villes (Madrid, Barcelone) | Stabilité | La demande locative est forte, mais la demande d'achat dépend du retour du crédit. |

| Espagne intérieure ("España Vacía") | Stabilité à Légère Baisse | Marché 100% dépendant du crédit local et de la démographie. |

Ressource Officielle

Pour suivre les données officielles sur l'évolution des prix, la source la plus fiable en Espagne est l'Institut National de la Statistique (INE) et son indice des prix du logement (IPV). Ces chiffres officiels permettent de contextualiser les tendances.

Conclusion

Notre prévision des prix immobiliers pour 2026 en Espagne est celle d'une stabilisation saine. Le principal moteur de cette normalisation sera la baisse attendue de l'Euribor, qui redonnera de l'air à la demande locale. Cependant, le manque structurel de logements neufs et la forte demande des acheteurs étrangers (souvent sans crédit) empêcheront toute correction majeure des prix dans les zones attractives.

Pour les acheteurs disposant d'un apport, la période 2025-2026 représente une fenêtre d'opportunité : le marché est plus calme, permettant de négocier les prix avant la reprise de la demande que la baisse des taux ne manquera pas de provoquer. L'attente d'une chute des prix semble être une stratégie risquée qui pourrait vous faire manquer le bon moment.

Besoin d'un avis Expert ?

Profitez des opportunités du marché. Discutons de votre projet de vive voix.

Sommaire de l'article

- Introduction

- Bilan 2024-2025 : Le grand ralentissement après l'euphorie

- Les 3 facteurs clés qui piloteront les prix en 2026

- 1. La politique de la BCE et la baisse de l'Euribor

- 2. Le déficit structurel de logements neufs (Obra Nueva)

- 3. La résilience de la demande internationale

- Prévision 2026 : Nos 2 scénarios (YMYL)

- Un marché à plusieurs vitesses : que prévoir par région ?

- Conclusion

FAQ : Prévisions Prix Immobilier Espagne 2026

Nos experts répondent à vos questions clés sur l'évolution des prix et les opportunités d'achat.

La prévision générale est celle d'une normalisation et d'une stabilisation saine. L'ère des augmentations à deux chiffres est révolue. Le scénario le plus probable (évalué à 70%) table sur une stabilité ou une légère hausse des prix au niveau national, de l'ordre de +0,5% à +2%.

Non. Selon l'analyse, l'hypothèse d'un crash est extrêmement improbable. Le marché est protégé par deux facteurs principaux : la pénurie structurelle de logements neufs et la forte demande des acheteurs étrangers qui achètent souvent comptant.

Le marché a connu un "grand ralentissement" à cause de la hausse spectaculaire de l'Euribor (l'indice de référence des prêts hypothécaires). Le crédit devenant plus cher, la capacité d'emprunt des acheteurs locaux a fondu, entraînant une chute des transactions et une stagnation des prix.

L'Euribor fixe le taux de la majorité des prêts hypothécaires en Espagne. Il est crucial car les analystes s'accordent sur sa baisse attendue tout au long de 2025. Un Euribor plus bas redonnera du pouvoir d'achat aux ménages espagnols et "réveillera" la demande locale en 2026.

Trois facteurs majeurs détermineront l'équilibre du marché :

-

La baisse de l'Euribor (relançant la demande locale).

-

La pénurie de logements neufs (limitant l'offre disponible).

-

La résilience de la demande internationale (soutenant les prix dans les zones côtières).

Beaucoup moins. L'article souligne la "résilience remarquable" des acheteurs étrangers (Français, Belges, Allemands...). Une grande partie d'entre eux achètent avec peu ou pas de crédit (achat comptant), les rendant insensibles aux variations des taux d'intérêt espagnols.

Non. L'Espagne fait face à un "déficit structurel" de logements neufs. La production est bien inférieure à la création de nouveaux ménages. Cette pénurie d'offre crée un "plancher" qui empêche les prix de s'effondrer, surtout pour les biens récents aux normes énergétiques élevées.

Pour les acheteurs disposant d'un apport, l'article suggère que 2025-2026 représente une fenêtre d'opportunité. Le marché est plus calme qu'en 2022, offrant une plus grande marge de négociation avant la reprise de la demande que la baisse des taux ne manquera pas de provoquer.

Selon cette analyse, attendre une chute des prix est une stratégie risquée. La baisse attendue de l'Euribor devrait relancer la demande. En attendant, les acheteurs pourraient manquer le "bon moment" et faire face à des prix plus élevés dans les zones attractives.

Absolument pas. Il n'y a pas UN marché espagnol, mais des dizaines. L'article prévoit un "marché à plusieurs vitesses" :

-

Zones côtières (Costa del Sol, Costa Blanca) et Îles (Baléares, Canaries) : Stabilité forte ou légère hausse.

-

Espagne intérieure ("España Vacía") : Stabilité ou légère baisse.

Les Côtes (Costa del Sol, Costa Blanca) et les Baléares/Canaries. Ces marchés sont portés par la forte demande étrangère solvable (achat comptant) et une offre très limitée, notamment dans le luxe.

L'Espagne intérieure (petites villes, "España Vacía"). Ce marché est quasiment 100% dépendant du crédit local et de la démographie. C'est là que les prix pourraient stagner ou corriger légèrement.

Après l'euphorie de 2021-2022 (marché "vendeur"), le refroidissement de 2024-2025 nous a fait entrer dans un marché "acheteur". Cela signifie que les délais de vente sont plus longs et que les acheteurs ont plus de marge de négociation.

Il existe un scénario de "Léger Rebond" (probabilité de 30%). Si la BCE baisse ses taux rapidement et que l'Euribor repasse sous les 2,5%, la demande pourrait être plus forte que prévu, entraînant une hausse modérée des prix de +2% à +4%.

L'article recommande de consulter la source la plus fiable : l'Institut National de la Statistique (INE) et son indice des prix du logement (IPV).