Immobilienkredit in Spanien: Banken, Zinsen 2025 und Fallstricke vermeiden

Einführung

Für viele deutschsprachige Käufer ist die Beschaffung eines Immobilienkredits in Spanien der kritischste und komplexeste Schritt ihres Kaufprojekts. Der Traum von einer Villa an der Costa Blanca oder einer Wohnung in Barcelona stößt oft auf eine Bankrealität, die sich stark von der in Deutschland oder Österreich unterscheidet. Die Regeln sind nicht dieselben, und spanische Banken haben spezifische Kriterien, insbesondere für Nicht-Residenten.

Die goldene Regel lautet: Spanische Banken (wie Santander, BBVA, CaixaBank oder Sabadell) finanzieren Steuerresidenten und Nicht-Residenten unterschiedlich. Für einen Nicht-Residenten finanziert die Bank maximal 60% bis 70% des Immobilienwertes (die Tasación). Sie müssen also über ein Eigenkapital von mindestens 30% bis 40% verfügen, zuzüglich etwa 10-15% für Nebenkosten (Notar, Steuern). Dieser Expertenleitfaden entmystifiziert den Prozess, die Zinsen 2025 und die zu vermeidenden Fallstricke.

Kredit für Residenten vs. Nicht-Residenten: Der entscheidende Unterschied

Ihr Steuerstatus in Spanien ist der erste Faktor, den die Bank analysieren wird. Ein Steuerresident (der in Spanien Steuern zahlt und dort mehr als 183 Tage/Jahr lebt) erhält günstigere Konditionen. Ein Nicht-Resident (Käufer eines Zweitwohnsitzes) stellt für die Bank ein höheres Risiko dar, was sich in einer geringeren Finanzierung niederschlägt.

| Merkmal | Kredit für Nicht-Residenten (Ihr Fall) | Kredit für spanische Steuerresidenten |

|---|---|---|

| Finanzierung (Beleihung) | 60% bis 70% des Kaufpreises (oder der *Tasación*) | 80% (manchmal 90%) des Kaufpreises |

| Erforderliches Eigenkapital | 30% bis 40% des Preises + 10-15% Nebenkosten | 20% des Preises + 10-15% Nebenkosten |

| Maximale Kreditlaufzeit | 20 Jahre (manchmal 25 Jahre) | 30 Jahre (manchmal 40 Jahre) |

| Zinssatz | Oft etwas höher | Standardzinssätze |

Festzins oder variabler Zins (Euribor): Was wählen im Jahr 2025?

In Spanien haben Sie die Wahl zwischen zwei Arten von Zinssätzen. Im Gegensatz zu Deutschland, wo der Festzins dominiert, war der variable Zins (`tipo variable`) lange Zeit die Norm in Spanien.

- Festzins (`Tipo Fijo`) : Der Zinssatz ist für die gesamte Kreditlaufzeit festgeschrieben. Dies ist die sichere Lösung. Mit dem Zinsanstieg 2023-2024 sind die für 2025 angebotenen Festzinsen höher als zuvor, bieten aber volle Planungssicherheit.

- Variabler Zins (`Tipo Variable`) : Der Zinssatz setzt sich aus einer festen Bankmarge (z.B. +0,7%) und einem Referenzindex zusammen: dem Euribor (12 Monate). Steigt der Euribor, steigt Ihre Monatsrate. Fällt er, sinkt sie. Es ist eine Wette auf die Zukunft.

Expertentipp

Historisch haben spanische Banken variable Zinssätze bevorzugt. Im Jahr 2025 bieten viele Banken „gemischte“ Kredite an: ein Festzins für die ersten 5 oder 10 Jahre, gefolgt von einem variablen Zins. Prüfen Sie das Angebot genau: Die „Sicherheit“ der ersten Jahre verbirgt oft einen Übergang zu einem potenziell risikoreichen variablen Zinssatz.

Prozess und erforderliche Dokumente

Einen Kredit in Spanien zu erhalten, ist ein administrativer Marathon. Vorbereitung ist der Schlüssel. Sie können keinen Kredit beantragen, wenn Sie Ihre NIE (Identifikationsnummer für Ausländer) noch nicht besitzen. Dies ist der erste, unerlässliche Schritt.

Die 6 Schritte Ihres Kreditantrags

- Simulation & Vorabgenehmigung: Kontaktieren Sie mehrere Banken (Santander, CaixaBank, Sabadell, BBVA...), um Simulationen zu erhalten.

- NIE-Beantragung: Unerlässlich für alle Schritte.

- Unterzeichnung des „Contrato de Arras“: Dies ist der Vorvertrag. Sie leisten eine Anzahlung (in der Regel 10%).

- Die „Tasación“ (Immobilienbewertung): Die Bank beauftragt einen unabhängigen Sachverständigen mit der Bewertung des Immobilienwertes. Dieser Wert (die *Tasación*) dient als Grundlage für die Berechnung Ihres Kredits, nicht der Verkaufspreis.

- Kreditangebot (FEIN): Die Bank übermittelt Ihnen das offizielle Angebot (genannt FIPRE, dann FEIN). Sie haben eine gesetzliche Bedenkzeit von 10 Tagen.

- Unterzeichnung beim Notar: Sie unterzeichnen gleichzeitig den Kaufvertrag (*escritura*) und den Kreditvertrag (*hipoteca*).

Checkliste der Dokumente für Nicht-Residenten

Die Bank wird Ihre Rückzahlungsfähigkeit in Ihrem Heimatland analysieren.

| Erforderliches Dokument | Warum? |

|---|---|

| NIE (Original und Kopie) | Unerlässlich für die notarielle Unterzeichnung und die Steuerzahlung. |

| Steuerbescheid (letzte 2 Jahre) | Nachweis der in Ihrem Wohnsitzland deklarierten Einkünfte. |

| Arbeitsvertrag und die letzten 3 Gehaltsabrechnungen | Nachweis der Einkommensstabilität (unbefristeter Vertrag erforderlich). |

| Kontoauszüge (letzte 6 Monate) | Überprüfung Ihrer Ersparnisse, Ihres Eigenkapitals und Ihrer Finanzverwaltung. |

| Nachweis des Eigenkapitals | Herkunft der Gelder nachweisen (Geldwäscheprävention). |

| CIRBE-Bericht (Deutsche Bundesbank) | Nachweis, dass Sie keine Schulden oder Zahlungsausfälle haben. |

| Contrato de Arras | Der Vorvertrag für die Immobilie, die Sie kaufen möchten. |

Die 3 zu vermeidenden Fallstricke (Unsere Erfahrung)

Als Experten, die Käufer begleiten, sehen wir diese Fehler leider oft, die teuer werden oder ein Projekt zum Scheitern bringen können.

Falle Nr. 1: Die „Gastos“ (Nebenkosten) vergessen

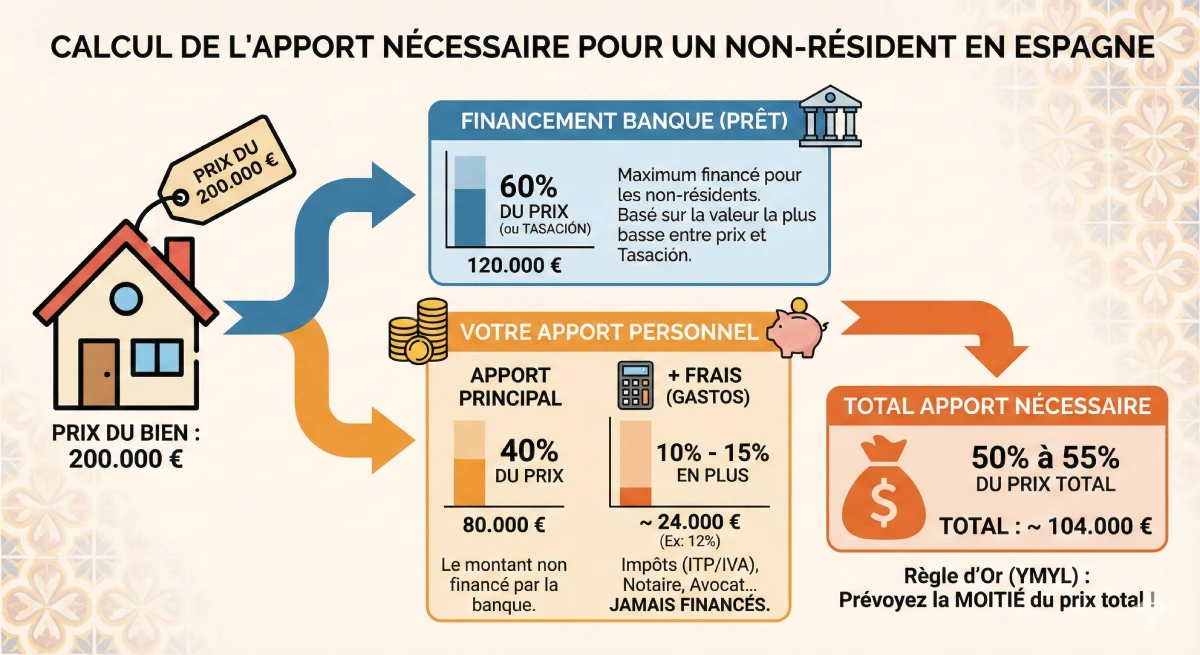

Kalkulieren Sie das Eigenkapital nicht nur anhand des Kaufpreises. Sie müssen 10% bis 15% Nebenkosten (die *Gastos*) hinzurechnen, die **niemals von der Bank finanziert werden**.

Beispiel: Für eine Immobilie zu 200.000€ leiht die Bank 60% (120.000€).

- Ihr Eigenkapital für die Immobilie: 80.000€

- Ihre Nebenkosten (z.B. 12%): 24.000€

- Gesamtes erforderliches Eigenkapital: 104.000€ (d.h. über 50% des Kaufpreises!)

Falle Nr. 2: Die Tasación ist niedriger als der Verkaufspreis

Die Bank vergibt Kredite auf der Grundlage des niedrigsten Betrags zwischen Verkaufspreis und der *Tasación*. Wenn Sie eine Immobilie für 200.000€ kaufen, der Sachverständige sie aber (Tasación) mit 180.000€ bewertet, leiht Ihnen die Bank nur 60% von 180.000€ (also 108.000€), und nicht 120.000€. Ihr Eigenkapital muss sich dann um 12.000€ erhöhen!

Falle Nr. 3: Die „Bonificaciones“ (verbundene Produkte)

Um einen attraktiven Zinssatz zu erhalten, wird die Bank Ihnen den Abschluss zusätzlicher Produkte (`productos vinculados` oder `bonificaciones`) vorschreiben. Am häufigsten sind dies: eine Lebensversicherung (`seguro de vida`) und eine Hausratversicherung (`seguro de hogar`) bei ihnen. Die Kosten dieser oft hohen Versicherungen müssen in Ihre Rentabilitätsberechnung einbezogen werden, da sie den Vorteil des reduzierten Zinssatzes manchmal aufheben.

Offizielle Informationsquelle

Steuerrecht und Immobilienkredite sind komplexe Themen. Für offizielle Informationen über Ihre Rechte als Kreditnehmer konsultieren Sie das Kundenportal der Bank von Spanien (Banco de España).

Offiziellen Leitfaden zu Hypothekendarlehen konsultieren (Banco de España).

Fazit

Einen Immobilienkredit in Spanien im Jahr 2025 zu erhalten, ist für Nicht-Residenten durchaus möglich, vorausgesetzt, man ist perfekt vorbereitet. Der spanische Markt funktioniert anders: Der variable Zinssatz (Euribor) ist dort üblich, und das erforderliche Eigenkapital ist der kritischste Punkt.

Merken Sie sich diese Regel: Planen Sie mindestens 40% bis 50% des Verkaufspreises als Eigenkapital ein (um die 30-40% nicht finanzierten Anteil + die 10-15% Nebenkosten zu decken). Indem Sie Ihre Dokumente (NIE, Steuerbescheid) im Voraus vorbereiten und Angebote (CaixaBank, BBVA, Santander...) vergleichen, sichern Sie Ihre Finanzierung und vermeiden die häufigsten Fallstricke.

Müssen Sie Ihre Finanzierung bestätigen?

Nutzen Sie Marktchancen. Lassen Sie uns über Ihr Projekt sprechen.

Inhaltsverzeichnis des Artikels

- Einführung

- Kredit für Residenten vs. Nicht-Residenten: Der entscheidende Unterschied

- Festzins oder variabler Zins (Euribor): Was wählen im Jahr 2025?

- Prozess und erforderliche Dokumente

- Die 6 Schritte Ihres Kreditantrags

- Checkliste der Dokumente für Nicht-Residenten

- Die 3 zu vermeidenden Fallstricke (Unsere Erfahrung)

- Falle Nr. 1: Die „Gastos“ (Nebenkosten) vergessen

- Falle Nr. 2: Die Tasación ist niedriger als der Verkaufspreis

- Falle Nr. 3: Die „Bonificaciones“ (verbundene Produkte)

- Fazit

FAQ: Immobilienkredit in Spanien für Nicht-Residenten

Ihre zusätzlichen Fragen zu Eigenkapital, Zinssätzen (Euribor, Festzins), Banken und Fallstricken bei der Finanzierung im Jahr 2025.

YMYL (Your Money Your Life) Hinweis (E-E-A-T)

Die Informationen in dieser FAQ dienen als Orientierungshilfe und basieren auf unserer Expertise und Erfahrung (E-E-A-T). Die Immobilienfinanzierung ist ein komplexes YMYL-Thema (Your Money Your Life). Kreditkonditionen, Zinssätze und Bankrichtlinien können sich ändern. Wir empfehlen Ihnen, vor jeder finanziellen Entscheidung einen qualifizierten Finanzberater oder Hypothekenmakler zu konsultieren, um eine individuelle Beratung zu erhalten.

Dies ist die wichtigste YMYL-Regel. Spanische Banken beleihen nur 60% bis 70% des Kaufpreises (dies ist der LTV, oder Loan-to-Value). Sie müssen also die restlichen 30% bis 40% als Eigenkapital mitbringen. Darüber hinaus müssen Sie die Kaufnebenkosten (Grunderwerbsteuer ITP, Notar etc.) bezahlen, die zusätzliche 10% bis 15% ausmachen. Diese Kosten werden niemals von der Bank finanziert.

(30% Eigenkapital + 10% Nebenkosten) = 40% Minimum.

Nein. Die Unterscheidung basiert nicht auf der Nationalität (EU vs. Nicht-EU), sondern auf dem steuerlichen Wohnsitz. Wenn Sie Ihre Steuern in Deutschland (oder einem anderen EU-Land) zahlen, werden Sie von der spanischen Bank als „Nicht-Resident“ eingestuft, und die Finanzierung ist auf 60-70% begrenzt, selbst wenn Sie Europäer sind.

Das ist sehr riskant. Spanische Banken verlangen einen Nachweis über die Herkunft der Gelder (*justificante del origen de los fondos*). Wenn sie feststellen, dass Ihr Eigenkapital selbst eine Schuld ist, können sie den Antrag ablehnen. Sie möchten echte Ersparnisse sehen. Zudem würde dies Ihre gesamte Schuldenquote erhöhen, was ein Schlüsselkriterium ist.

Sobald Ihr vollständiger Antrag (mit NIE, *tasación* und Arbeitsvertrag) eingereicht ist, rechnen Sie mit 4 bis 8 Wochen. Die *tasación* (Immobilienbewertung) dauert etwa eine Woche, und die rechtliche und finanzielle Analyse der Bank nimmt den Rest der Zeit in Anspruch. Unterschreiben Sie niemals einen *contrato de arras* mit einer Frist von weniger als 60 Tagen, wenn Sie von einem Kredit abhängig sind.

Sie können unverbindliche Simulationen und Vorabgenehmigungen erhalten. Eine offizielle Kreditofferte (die FEIN) können Sie jedoch nicht erhalten und den Kreditvertrag beim Notar nicht unterzeichnen ohne eine NIE-Nummer. Dies ist die administrative Priorität Nummer eins.

Der Euribor (Euro Interbank Offered Rate) ist der durchschnittliche Zinssatz, zu dem sich europäische Banken gegenseitig Geld leihen. Er ist der Referenzindex für alle variablen Kredite in Spanien. Die Wahl eines variablen Zinssatzes ist ein Wagnis: Wenn der Euribor sinkt, sinken auch Ihre monatlichen Raten. Wenn er steigt (wie es 2023-2024 der Fall war), können Ihre monatlichen Raten erheblich ansteigen. Der Festzins bietet Sicherheit.

Dies ist ein sehr verbreitetes Produkt in Spanien. Es kombiniert beides: Sie haben einen Festzins für die ersten Jahre (normalerweise 5, 10 oder 15 Jahre), um anfänglich Sicherheit zu haben, und danach wechselt der Kredit automatisch zu einem variablen Zinssatz (Euribor + Bankmarge) für die restliche Laufzeit.

Ja. Es gibt kein offizielles Gesetz, aber die Risikopolitik der Banken ist klar: Der Kredit muss vollständig zurückgezahlt sein, bevor der Kreditnehmer das 75. Lebensjahr erreicht (in seltenen Fällen manchmal 80 Jahre). Wenn Sie 60 Jahre alt sind, wird Ihnen die Bank nur einen Kredit mit einer maximalen Laufzeit von 15 Jahren anbieten.

Spanische Banken sind streng. Ihre „tasa de esfuerzo“ (Schuldenquote) sollte 30% bis 35% Ihres monatlichen Nettoeinkommens nicht überschreiten, einschließlich des neuen spanischen Kredits UND aller Ihrer bestehenden Kredite (Autokredit, Immobilienkredit in Ihrem Heimatland...).

Es ist der Käufer (der Kreditnehmer), der die Bewertungsgesellschaft (die *tasadora*) bezahlt, auch wenn die Bank diese beauftragt. Die Kosten variieren je nach Immobilie zwischen 300€ und 600€. Wenn der Kredit abgelehnt wird oder die *tasación* zu niedrig ausfällt, sind diese Gebühren verloren.

Rechtlich gesehen, nein. Das spanische Gesetz verbietet es, den Abschluss einer Lebensversicherung (seguro de vida) zu erzwingen. Die einzige obligatorische Versicherung ist die Hausratversicherung (seguro de hogar) gegen Brand. Wenn Sie jedoch die Produkte der Bank (die Bonifikationen) ablehnen, hat diese das Recht, Ihren Zinssatz zu erhöhen. Man muss also kalkulieren, was am rentabelsten ist.

Die spanische Bank muss Ihre Gesamtverschuldung bewerten. Sie wird Sie daher nach Ihrem „Schufa-Auszug“ (für deutsche Residenten) oder einem ähnlichen Auszug der Kreditzentrale (für Residenten anderer Länder) fragen. Dies ist ein offizielles Dokument, das alle Ihre laufenden Kredite auflistet. In Spanien heißt das Äquivalent CIRBE (Central de Información de Riesgos del Banco de España).

Für einen Nicht-Residenten ist es fast immer besser, einen in Spanien ansässigen Hypothekenmakler (bróker hipotecario) zu beauftragen. Die „klassischen“ Banken (CaixaBank, Santander) haben lokale Filialen, die fast nie mit Nicht-Residenten zu tun haben und die Verfahren nicht kennen. Ein spezialisierter Makler kennt die richtigen Ansprechpartner, die Banken, die Kredite an Ausländer vergeben (wie Sabadell oder Bankinter), und bereitet Ihre Unterlagen vor, um Ihre Chancen zu maximieren.

Dies ist als Nicht-Resident sehr schwierig. Die Bank finanziert 60-70% des Kaufpreises. Renovierungskredite (hipoteca para reforma) sind andere Produkte und für Nicht-Residenten komplexer zu erhalten. Es ist ratsamer, Ihre Arbeiten mit Ihrem persönlichen Eigenkapital zu finanzieren.

Dies ist das wichtigste Dokument. Es ist das offizielle und verbindliche Kreditangebot der Bank, gültig für einen bestimmten Zeitraum. Es fasst alle Bedingungen zusammen: den Zinssatz, die Gesamtkosten, Versicherungen, Gebühren. Sobald Sie es erhalten, haben Sie eine gesetzliche Bedenkzeit von 10 Tagen, bevor Sie es beim Notar unterzeichnen können.