Leitfaden: Wie Sie Ihren Hypothekenzins in Spanien neu verhandeln (Novación vs Subrogación)

Einleitung

Haben Sie ein laufendes Hypothekendarlehen bei einer spanischen Bank (Santander, CaixaBank, BBVA...) und stellen fest, dass die aktuellen Zinssätze deutlich niedriger sind als der, den Sie ursprünglich vereinbart haben? Dies ist eine frustrierende finanzielle Situation, die Sie über die Laufzeit Ihres Darlehens Zehntausende von Euro kosten kann. In Deutschland spricht man von "Umschuldung" oder "Zinsanpassung"; in Spanien unterscheidet sich das Verfahren und basiert auf zwei Schlüsselkonzepten: der Novación (Verhandlung mit Ihrer Bank) und der Subrogación (Bankwechsel).

Die schlechte Nachricht ist, dass Ihre aktuelle Bank in 90% der Fälle eine Neuverhandlung ablehnt: Dies ist die "Novación". Sie ist dazu nicht verpflichtet und zieht es vor, Ihren hohen Zinssatz beizubehalten. Die gute Nachricht ist, dass das spanische Gesetz die zweite Option erheblich erleichtert: die "Subrogación" oder die Übertragung Ihrer Hypothek auf eine konkurrierende Bank, die Ihnen einen besseren Zinssatz anbietet. Dieser Leitfaden erklärt Ihnen, wie Sie Ihre Situation analysieren und welche Methode Sie anwenden können, um Ihre monatlichen Raten zu senken.

Wann sollte man seinen Kredit in Spanien neu verhandeln?

Einen Kredit neu zu verhandeln ist nicht immer rentabel. Es ist ein Vorgang, der Kosten verursacht (Gebühren, Strafen). Als Experten empfehlen wir, dies nur in Betracht zu ziehen, wenn Sie folgende Bedingungen erfüllen:

- ✅ Die Zinsdifferenz ist erheblich: Die Faustregel besagt, dass ein Unterschied von mindestens 0,75% bis 1,0% zwischen Ihrem aktuellen Zinssatz und den aktuellen Fest- oder variablen Zinssätzen (Euribor + Marge) bestehen sollte.

- ✅ Sie befinden sich am Anfang der Kreditlaufzeit: Eine Neuverhandlung ist vor allem während des ersten Drittels der Kreditlaufzeit rentabel. Zu diesem Zeitpunkt zahlen Sie die meisten Zinsen.

- ✅ Ihr Finanzprofil ist gut: Sie sollten eine ausgezeichnete Zahlungshistorie, stabile Einkünfte (unbefristeter Arbeitsvertrag, Renten...) und eine gesunde Schuldenquote haben.

Das Dilemma: Fester Zinssatz vs. Variabler Zinssatz (Euribor)

Die meisten Neuverhandlungsanträge betreffen zwei Profile:

- Sie haben einen hohen festen Zinssatz: Sie haben 2023-2024 mit einem festen Zinssatz von 4,0% gekauft, und die aktuellen Festzinssätze liegen bei 3,0%. Sie möchten Ihren Zinssatz für einen niedrigeren Festzins "brechen".

- Sie haben einen teuren variablen Zinssatz: Sie haben einen alten Kredit mit variablem Zinssatz und einer hohen Marge (diferencial) (z.B. Euribor + 1,5%). Sie möchten ihn auf einen günstigeren variablen Zinssatz (z.B. Euribor + 0,5%) übertragen oder ihn im Gegenteil mit einem festen Zinssatz absichern.

Methode 1: Die Novación (Verhandlung mit Ihrer Bank)

Die "Novación" (Novation) besteht darin, Ihre eigene Bank zu bitten, die Bedingungen Ihres aktuellen Hypothekendarlehens zu ändern. Dies ist die einfachste, schnellste und günstigste Lösung.

Sie vereinbaren einen Termin mit Ihrem Berater (gestor) und bitten um eine Senkung Ihres Zinssatzes (`tipo de interés`), basierend auf Ihrem guten Profil und konkurrierenden Angeboten. Leider ist dies auch die am wenigsten effektive Methode. Die Bank ist rechtlich nicht verpflichtet zuzustimmen und wird in den meisten Fällen ablehnen oder Ihnen eine minimale Reduzierung anbieten.

| Vorteile der Novación | Nachteile der Novación |

|---|---|

| ✅ Sehr geringe Kosten (keine neue Bewertung, keine Notargebühren bei einfacher Vereinbarung). | ❌ Die Bank hat die absolute Macht, abzulehnen. |

| ✅ Schnelligkeit (wenn die Bank zustimmt). | ❌ Die Bank kann Gegenleistungen verlangen (Abschluss einer Lebensversicherung, eines Alarmsystems...). |

Methode 2: Die Subrogación (Bankwechsel)

Dies ist die mächtigste Waffe des Kreditnehmers in Spanien. Die "Subrogación de acreedor" (Subrogation) besteht darin, Ihr bestehendes Hypothekendarlehen auf eine neue Bank zu übertragen. Die neue Bank "kauft" Ihre Schuld von der alten Bank ab und wendet ihre eigenen Konditionen an (einen besseren Zinssatz).

Dieser Prozess ist durch das spanische Gesetz zum Schutz des Verbrauchers streng geregelt. Ihre alte Bank kann die Übertragung nicht ablehnen. Das ist Ihr Recht.

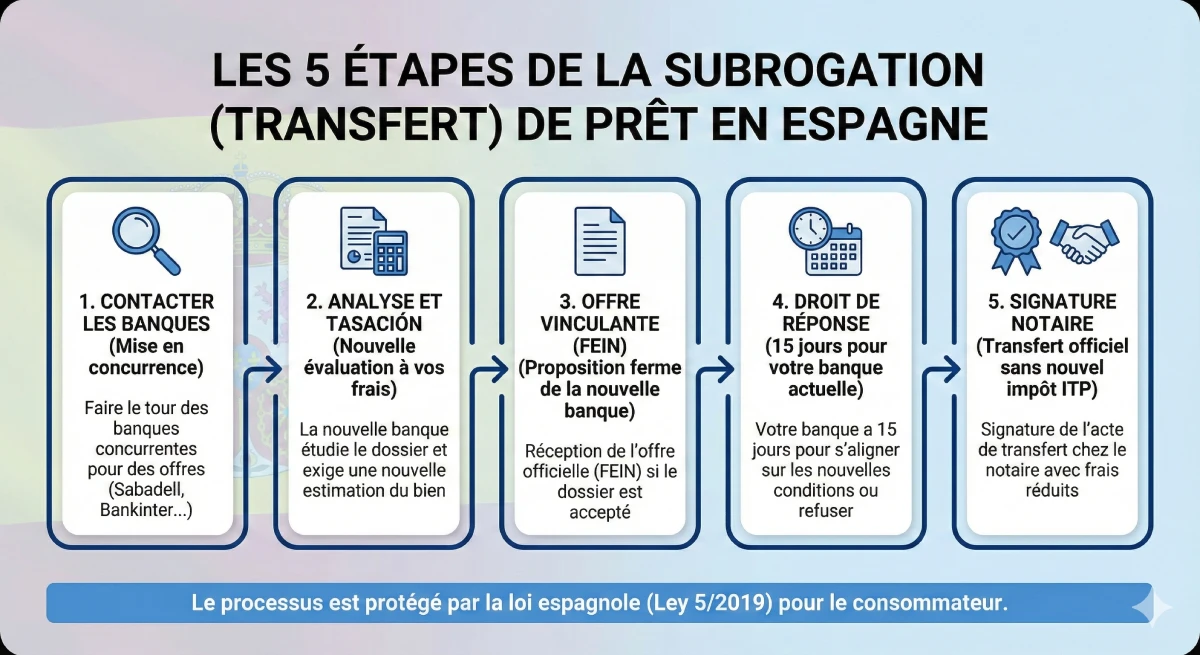

Der Subrogationsprozess Schritt für Schritt

So läuft eine Kreditübertragung in Spanien ab:

- Konkurrierende Banken kontaktieren: Sie holen bei anderen Banken (Sabadell, Bankinter, ING...) Angebote zur Subrogation ein.

- Analyse Ihrer Unterlagen: Die neue Bank prüft Ihr Profil (Einkommen, Verschuldung, CIRBE-Bericht) wie bei einem Neukredit. Sie wird auf Ihre Kosten eine neue "tasación" (Bewertung) der Immobilie verlangen.

- Das verbindliche Angebot (FEIN): Wenn die Bank zustimmt, sendet sie Ihnen ein verbindliches Angebot (die FEIN).

- Das "Antwortrecht" (15 Tage): Die neue Bank benachrichtigt offiziell Ihre aktuelle Bank. Ihre aktuelle Bank hat dann 15 Kalendertage Zeit, Ihnen ein Gegenangebot zu unterbreiten und sich den neuen Bedingungen anzupassen.

- Die endgültige Entscheidung:

- Falls Ihre Bank zustimmt (was selten ist), bleiben Sie bei ihr mit dem neuen Zinssatz (dies ist eine erzwungene *Novación*).

- Wenn sie nicht antwortet oder ablehnt, steht es Ihnen frei, zu wechseln.

- Unterzeichnung beim Notar: Sie unterschreiben die Übertragung beim Notar. Sie müssen die ITP-Steuer nicht ein zweites Mal zahlen, die Gebühren sind stark reduziert.

Kosten und Risiken der Neuverhandlung

Bevor Sie beginnen, müssen Sie die Rentabilität berechnen. Eine Neuverhandlung ist nicht kostenlos. Ihre Hauptkosten sind die Vorfälligkeitsentschädigung Ihres alten Darlehens.

| Anfallende Kosten | Novación (Gleiche Bank) | Subrogación (Bankwechsel) |

|---|---|---|

| Tasación (Bewertung) | Nicht erforderlich | Ja (Obligatorisch) (Kosten: 300€ - 500€) |

| Vorfälligkeitsentschädigung | Nein (es sei denn, anders vereinbart) | Ja (Die Hauptkosten). Gesetzlich begrenzt, aber in Ihrem Vertrag zu prüfen. |

| Notar-/Gestoría-Gebühren | Reduzierte Gebühren | Reduzierte Gebühren (größtenteils von der neuen Bank getragen) |

| Comisión de Apertura (Bearbeitungsgebühren) | Nein | Manchmal (verhandelbar, oft 0€) |

Expertenrat: Achtung bei der Vorfälligkeitsentschädigung

Der wichtigste Punkt Ihrer Berechnung ist die "comisión por cancelación anticipada" (Vorfälligkeitsentschädigung) Ihres aktuellen Darlehens. Das spanische Gesetz begrenzt diese, aber bei neueren Festzinskrediten kann sie in den ersten 10 Jahren bis zu 2% des Restkapitals betragen. Berechnen Sie, ob die Zinseinsparungen über 2-3 Jahre diese Anfangskosten decken.

Offizielle Quelle

Der Prozess der Hypothekenübertragung ist ein durch das spanische Immobilienkreditgesetz (*Ley 5/2019*) geschütztes Recht. Für offizielle und neutrale Informationen über Ihre Rechte konsultieren Sie das Kundenportal der Spanischen Zentralbank (Banco de España).

Ihre Rechte zum Hypothekenwechsel konsultieren (Banco de España).

Fazit

Ihren Hypothekenzins in Spanien neu zu verhandeln ist nicht nur möglich, sondern ein Recht. Erwarten Sie nicht viel von einer einfachen Verhandlung mit Ihrer aktuellen Bank (Novación). Die wahre Lösung besteht darin, den Wettbewerb zu nutzen und ein Subrogación-Verfahren (Bankwechsel) einzuleiten.

Dies ist ein administrativer Schritt, der Vorbereitung erfordert. Sie müssen ein ausgezeichnetes Finanzprofil haben und die Rentabilität genau berechnen, indem Sie zukünftige Einsparungen mit den sofortigen Kosten (insbesondere der Vorfälligkeitsentschädigung) vergleichen. Wenn die Zinsdifferenz 1% oder mehr beträgt und Sie noch viele Jahre zahlen müssen, lohnt sich der Aufwand fast immer.

Ist Ihr aktueller Zinssatz zu hoch?

Nutzen Sie Marktchancen. Lassen Sie uns über Ihr Projekt sprechen.

Inhaltsverzeichnis des Artikels

- Einleitung

- Wann sollte man seinen Kredit in Spanien neu verhandeln?

- Das Dilemma: Fester Zinssatz vs. Variabler Zinssatz (Euribor)

- Methode 1: Die Novación (Verhandlung mit Ihrer Bank)

- Methode 2: Die Subrogación (Bankwechsel)

- Der Subrogationsprozess Schritt für Schritt

- Kosten und Risiken der Neuverhandlung

- Fazit

FAQ: Umschuldung Ihres Immobiliendarlehens in Spanien

Zusätzliche Fragen (YMYL) zur "Novación", "Subrogación", zu Kosten und den Schritten für einen Bankwechsel.

YMYL-Hinweis (E-E-A-T)

Diese Informationen basieren auf unserer Expertise (E-E-A-T) des spanischen Hypothekenmarktes. Die Neuverhandlung eines Darlehens ist ein komplexes YMYL-Thema (Your Money Your Life). Bedingungen und Kosten variieren je nach Vertrag und Banken. Dieser Artikel stellt keine Finanzberatung dar. Wir empfehlen Ihnen, die spanische Zentralbank (Banco de España) und einen qualifizierten Berater zu konsultieren.

Es ist ganz einfach. Bei der Novación (Novation) bitten Sie Ihre aktuelle Bank, Ihr Darlehen zu ändern (z.B. den Zinssatz zu senken); die Bank kann dies ablehnen. Die Subrogación (Subrogation) ist Ihr Recht, Ihr Darlehen zu einer Konkurrenzbank zu übertragen, die Ihnen bessere Konditionen anbietet; Ihre aktuelle Bank kann sich dem nicht widersetzen.

Weil sie weder eine rechtliche Verpflichtung noch ein kommerzielles Interesse daran hat. Sie haben einen Vertrag mit einem Zinssatz (z.B. 4%) unterschrieben, der ihr Geld einbringt. Sie wird nur dann verhandeln, wenn sie dazu gezwungen wird, d.h. wenn eine andere Bank ihr ein 'Subrogación'-Angebot schickt, um Sie als Kunden 'abzuwerben'.

Die Hauptkosten sind die "comisión por cancelación anticipada" (Vorfälligkeitsentschädigung) Ihres aktuellen Darlehens. Diese müssen Sie in Ihrem Vertrag überprüfen. Das spanische Gesetz deckelt sie: Bei neueren Festzinsdarlehen beträgt sie in den ersten 10 Jahren etwa 2% des ausstehenden Kapitals (danach 1,5%). Ihre Rentabilitätsberechnung sollte hier beginnen.

Aufgrund des Tilgungssystems (identisch mit dem in Deutschland üblichen System). Zu Beginn Ihres Darlehens zahlen Ihre Monatsraten hauptsächlich Zinsen zurück. Dies ist also der beste Zeitpunkt, um den Zinssatz zu senken. Gegen Ende Ihres Darlehens tilgen Sie fast nur noch Kapital, sodass eine Zinsänderung kaum noch finanzielle Auswirkungen hat.

Das ist der große Vorteil des spanischen Hypothekengesetzes (Ley 5/2019). Die neue Bank (die Sie als Kunde aufnimmt) ist verpflichtet, den Großteil der Transaktionskosten zu tragen: die Gebühren für den Notar, das Grundbuchamt und die Gestoría (Verwaltungsdienstleister). Der Kunde zahlt in der Regel nur die neue "Tasación" (Wertermittlung) und die Vorfälligkeitsentschädigung.

Nein. Eine reine "Subrogación de acreedor" ändert nur den Gläubiger (die Bank) für das ausstehende Kapital unter den gleichen Laufzeitbedingungen. Wenn Sie den Zinssatz UND die Laufzeit ändern möchten (oder mehr Geld beantragen), nennt man dies eine "Novación" oder ein "neues Darlehen", was komplexer und steuerlich teurer ist (Sie müssten die AJD-Steuer erneut zahlen).

Nein. Wenn Ihre aktuelle Bank sich anpasst (was selten vorkommt), haben Sie die Wahl. Sie können ihr Gegenangebot annehmen (das ist einfacher) oder es ablehnen und trotzdem zur Konkurrenz wechseln. Wenn Ihr Vertrauensverhältnis gestört ist, steht es Ihnen frei, zu gehen.

Der rechtliche Prozess ist genau derselbe. Der einzige Unterschied besteht darin, dass die neue Bank Ihre Kreditwürdigkeit als Nicht-Resident prüfen wird. Sie müssen erneut alle Ihre Dokumente vorlegen (Steuerbescheide aus Ihrem Heimatland, Arbeitsvertrag...). Wenn sich Ihre finanzielle Situation verschlechtert hat, kann die neue Bank Ihren Antrag ablehnen.

Das einzige finanzielle Risiko besteht darin, die neue "Tasación" (Immobilienbewertung, ca. 300€-500€) zu bezahlen und dass die Transaktion nicht zustande kommt. Entweder weil die neue Bank Ihren Finanzierungsantrag ablehnt, oder weil die "Tasación" zu niedrig ausfällt. In diesem Fall hätten Sie diese Kosten verloren.

Ja, absolut. Das ist sogar einer der Hauptgründe. Wenn Sie einen variablen Zinssatz haben (z.B. Euribor + 1,2%) und zukünftige Erhöhungen befürchten, können Sie eine "Subrogación" durchführen, um Ihr Darlehen zu einem Festzinsangebot bei einem Konkurrenten zu übertragen und Ihre Monatsraten abzusichern.

Weil es viel teurer ist. Ein Darlehen zu kündigen (`cancelación`) und ein neues zu eröffnen (`nueva hipoteca`) zwingt Sie, alle Kosten eines neuen Darlehens zu zahlen, einschließlich der AJD-Steuer (Actos Jurídicos Documentados), die 1,5% des Betrags ausmachen kann. Die "Subrogación" wurde speziell entwickelt, um diese Steuer zu vermeiden, und ist daher wesentlich günstiger.

Es ist die *Ficha Europea de Información Normalizada*. Dies ist das wichtigste Dokument. Es ist das offizielle und verbindliche Darlehensangebot der neuen Bank, das den Zinssatz, die Gebühren und die Strafen detailliert. Es ist das Schlüsseldokument.

Wahrscheinlich nicht. Der Unterschied von 0,5% ist gering. Vergessen Sie nicht, dass Sie die Vorfälligkeitsentschädigung (vielleicht 2% Ihres Kapitals!) zahlen müssen. Es würde viele Jahre dauern, allein diese Kosten zu decken. Deshalb empfiehlt der E-E-A-T-Leitfaden einen Mindestunterschied von 0,75% bis 1,0%, damit die Operation rentabel ist.

Es ist nicht zwingend erforderlich, aber dringend empfohlen, insbesondere für Nicht-Residenten. Ein Makler kennt die Banken, die bei Umschuldungsangeboten am aggressivsten sind (z.B. Bankinter, ING), und wird den Antrag für Sie verwalten, um Ihre Erfolgschancen zu maximieren.

Ja. Sie können das Darlehen übertragen. Ihre alte Bank kann jedoch die Rabatte (bonificaciones) streichen, die sie Ihnen gewährt hat. Außerdem wird die neue Bank Sie sicherlich bitten, ihre eigenen Produkte (neue Lebensversicherung usw.) abzuschließen, um Ihnen ihren besten Zinssatz anzubieten. Sie müssen die Gesamtkosten beider 'Pakete' vergleichen.