Leitfaden: Wie spanische Banken Ihre Kreditfähigkeit berechnen (Belastungsquote & Immobilienbewertung)

Einleitung

Dies ist die wichtigste Frage bei jedem Immobilienkaufprojekt: Wie viel kann ich leihen? Doch beim Kauf in Spanien unterscheidet sich die Berechnung grundlegend von dem, was Sie aus Deutschland oder Österreich kennen. Der "geliehene Kapitalbetrag" hängt nicht davon ab, was Sie kaufen möchten, sondern davon, was die spanische Bank Ihnen basierend auf zwei Säulen zu leihen bereit ist: dem Wert der Immobilie und Ihrem Einkommen.

Die goldene Regel für einen nicht-residenten Käufer ist zu verstehen, dass der geliehene Kapitalbetrag der niedrigste Betrag aus zwei Berechnungen sein wird: 1) Die Finanzierungsobergrenze auf den Wert der Immobilie (die Tasación) und 2) Die Obergrenze Ihrer Verschuldungskapazität (die Tasa de Esfuerzo). Dieser Leitfaden erklärt Ihnen Schritt für Schritt, wie spanische Banken (Sabadell, CaixaBank, BBVA...) diesen Betrag berechnen.

Säule 1: Die Obergrenze basierend auf dem Immobilienwert (LTV & Tasación)

Für einen steuerlich nicht in Spanien ansässigen Käufer wird die Bank niemals 100% Ihres Kaufs finanzieren. Die maximale Finanzierung (Loan-to-Value oder LTV) ist auf 60% oder 70% begrenzt. Aber 70% wovon? Hier liegt die Falle.

Spanische Banken basieren ihre Berechnung auf dem niedrigsten Betrag zwischen dem Verkaufspreis und der "Tasación" (der offiziellen Bewertung der Immobilie durch einen von der Bank beauftragten Sachverständigen). Das geliehene Kapital kann niemals 70% dieser Zahl überschreiten.

Die Tasación-Falle

Dies ist der häufigste Fehler. Sie denken, Sie kaufen eine Immobilie für 300.000 € und erwarten einen Kredit von 210.000 € (70%). Wenn der Sachverständige die Immobilie (Tasación) aber mit 280.000 € bewertet, wird die Bank Ihnen nur 70% von 280.000 € leihen.

| Situation | Verkaufspreis | Wert der Tasación | Berechnungsgrundlage (die niedrigere) | Geliehenes Kapital (70%) |

|---|---|---|---|---|

| Günstiger Fall | 300.000 € | 310.000 € | 300.000 € | 210.000 € |

| Falle (häufig) | 300.000 € | 280.000 € | 280.000 € | 196.000 € |

Im Falle der Falle muss Ihr Eigenkapital um 14.000 € (210.000 - 196.000) aufgestockt werden, um die Differenz auszugleichen. Ihr maximales Kreditkapital beträgt somit 196.000 €.

Säule 2: Die Obergrenze basierend auf Ihrem Einkommen (Tasa de Esfuerzo)

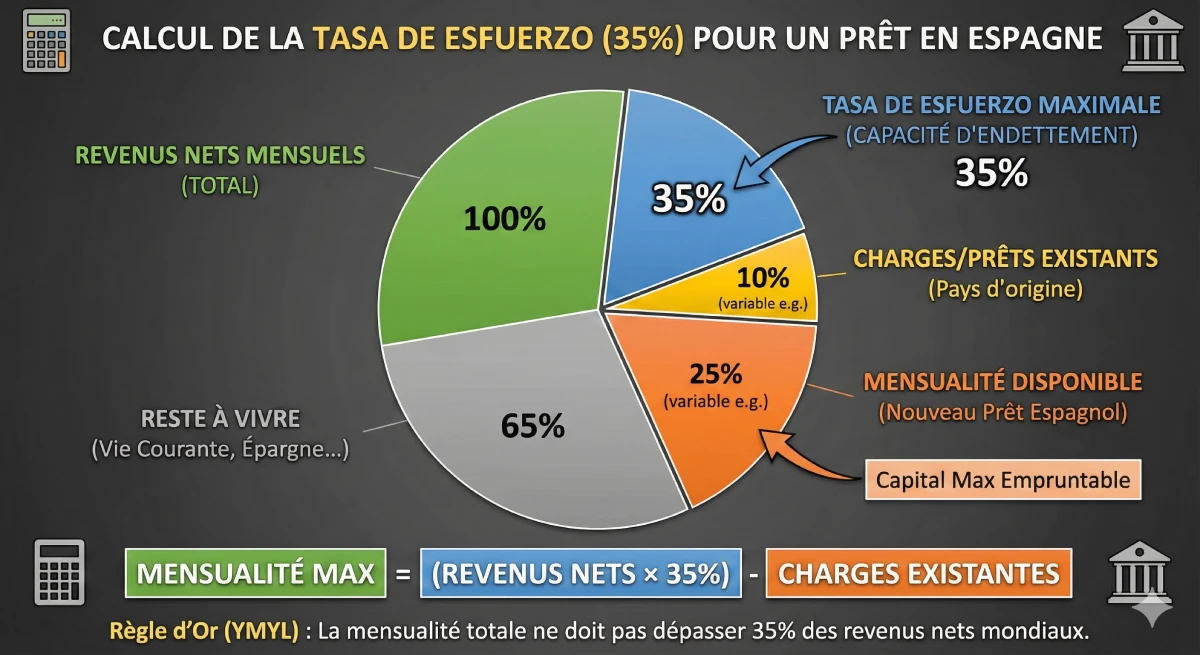

Die zweite Berechnung ist die Ihrer Rückzahlungsfähigkeit. Spanische Banken sind streng und wenden eine Schuldenquote an, die "Tasa de Esfuerzo", die 30% bis 35% Ihres monatlichen Nettoeinkommens nicht überschreiten darf.

Diese Berechnung umfasst alle Ihre weltweiten Schulden: Ihren neuen spanischen Kredit + Ihre Immobilien-, Privat- oder Autokredite in Ihrem Herkunftsland + eventuelle Unterhaltszahlungen.

Wie Banken Ihr Einkommen analysieren

Die spanische Bank wird Ihr stabiles Nettoeinkommen prüfen. Sie wird besonders auf Folgendes achten:

- ✅ Angestellte: Arbeitsvertrag (unbefristet), die letzten 3 Gehaltsabrechnungen, der letzte Steuerbescheid.

- ✅ Selbstständige: Ihre 2 oder 3 letzten Bilanzen, Ihre Einkommensteuererklärungen und Ihre Geschäftskontoauszüge.

- ✅ Rentner: Ihre Rentenbescheinigungen. Dies ist ein sehr geschätztes Profil für seine Stabilität.

Die Bank wird von Ihnen einen Nachweis Ihrer laufenden Kredite verlangen (z.B. Schufa-Auskunft in Deutschland / KSV in Österreich / ZEK in der Schweiz).

Konkretes Beispiel: Berechnung des Kreditkapitals

Nehmen wir ein konkretes Beispiel, um das maximale Kapital zu berechnen, das ein nicht-residentes Paar leihen kann.

| Kreditnehmerprofil (Beispiel) | |

|---|---|

| Monatliches Nettoeinkommen (Paar) | 6.000 € |

| Monatliche Belastungen (Autokredit in Deutschland) | 400 € |

| Max. Schuldenquote (35%) | 6.000 € x 0.35 = 2.100 € |

| Verfügbare Monatsrate für Spanien | 2.100 € (Gesamt max) - 400 € (Bestehende Belastung) = 1.700 € |

Das Ergebnis: Ihr maximales Kreditkapital

Mit einer maximalen Monatsrate von 1.700 € und auf Basis eines Kredits über 20 Jahre (maximale Laufzeit für Nicht-Residenten) zu einem Festzins von 3.5%:

Ihr maximales Kreditkapital beträgt etwa 290.000 €.

Fazit: Die wahre Zahl, die man sich merken sollte

In diesem Beispiel kann das Paar 290.000 € (basierend auf seinem Einkommen) leihen. Es muss daher eine Immobilie suchen, bei der 70% des Wertes (Tasación) gleich oder kleiner als 290.000 € ist. Dies entspricht einem maximalen Kaufpreis von etwa 414.000 €.

Um diese Immobilie für 414.000 € zu kaufen, benötigen sie:

- Eigenkapital für die Immobilie: 414.000 € - 290.000 € = 124.000 €

- Nebenkosten (ITP, Notar, ~12%): ~ 49.680 €

- Gesamtes benötigtes Erspartes: ~ 173.680 €

Für offizielle Informationen zu Krediten konsultieren Sie das Portal der Bank von Spanien (Banco de España).

Fazit

Um das Kapital zu berechnen, das Sie in Spanien leihen können, sollten Sie nicht vom Preis der Immobilie ausgehen, sondern von Ihrem Einkommen. Der erste Schritt ist die Berechnung Ihrer maximal verfügbaren Monatsrate (35% Ihres Nettoeinkommens abzüglich Ihrer laufenden Kredite). Diese Monatsrate, umgerechnet in Kapital (maximal 20 Jahre), gibt Ihnen den maximalen Betrag, den die Bank Ihnen leihen wird.

Anschließend müssen Sie sicherstellen, dass dieses Kapital 70% des Gutachterwerts (Tasación) der von Ihnen angestrebten Immobilie nicht überschreitet. Der Schlüssel zu einem erfolgreichen Projekt in Spanien ist ein sehr hohes Eigenkapital, das 30% des Preises und 10-15% der zusätzlichen Kosten abdeckt.

Möchten Sie Ihr Budget überprüfen lassen?

Nutzen Sie Marktchancen. Lassen Sie uns über Ihr Projekt sprechen.

FAQ: Immobiliendarlehen in Spanien – Wie viel Kredit können Sie aufnehmen?

Unsere Experten entschlüsseln die Berechnung der spanischen Banken für Nicht-Residenten: die Regel der „Tasación“ und die Falle der Schuldendienstquote.

Das Kapital, das Ihnen die spanische Bank leiht, ist immer der niedrigste Betrag zwischen zwei separaten Berechnungen:

-

Die Finanzierungsobergrenze basierend auf dem Wert der Immobilie (der „Tasación“).

-

Die Obergrenze Ihrer Rückzahlungsfähigkeit (Ihrer „Tasa de Esfuerzo“).

Als steuerlicher Nicht-Resident können Sie mit einer maximalen Finanzierung (Beleihungsauslauf oder LTV) von 60 % oder 70 % des Immobilienwerts rechnen. Banken finanzieren niemals 100 % eines Kaufs für einen Nicht-Residenten.

Die „Tasación“ ist die offizielle Bewertung (Schätzung/Gutachten) der Immobilie, die von einem unabhängigen, von der Bank beauftragten Sachverständigen durchgeführt wird. Sie ist entscheidend, da die Bank diesen Wert (und nicht den Kaufpreis) als Grundlage für ihre Kreditberechnung verwendet.

Nein, und das ist die Hauptfalle. Der 70 %-Kredit wird auf den niedrigeren Betrag zwischen dem Verkaufspreis und dem Wert der „Tasación“ berechnet.

Die Bank wird den Betrag Ihres Darlehens reduzieren.

-

Beispiel: Sie kaufen eine Immobilie für 300.000 €.

-

Sie erwarten ein Darlehen von 210.000 € (70 %).

-

Der Sachverständige bewertet die Immobilie („Tasación“) jedoch mit 280.000 €.

-

Die Bank wird Ihnen nur 70 % von 280.000 € leihen, also 196.000 €. Ihr Eigenkapital muss daher um 14.000 € aufgestockt werden, um die Differenz zu decken.

Dies ist die Schuldendienstquote (oder Rückzahlungsfähigkeit), die spanische Banken anwenden, um Ihr Finanzprofil zu bewerten.

Die spanischen Banken verlangen, dass Ihre Schuldendienstquote („Tasa de Esfuerzo“) 30 % bis 35 % Ihres monatlichen Nettoeinkommens nicht übersteigt.

Ja, unbedingt. Die Berechnung der Schuldendienstquote umfasst die zukünftige Monatsrate Ihres spanischen Darlehens PLUS alle Ihre bestehenden weltweiten Schulden (Immobilienkredite, Autokredite, Privatkredite, Unterhaltszahlungen in Ihrem Herkunftsland).

Sie müssen 35 % Ihres monatlichen Nettoeinkommens nehmen und dann alle Ihre bestehenden Kreditverpflichtungen abziehen.

-

Beispiel: Wenn Sie 6.000 € netto/Monat verdienen, beträgt Ihre maximale Verschuldungsfähigkeit 2.100 € (35 %). Wenn Sie bereits einen Autokredit von 400 € in Deutschland haben, beträgt Ihre für Spanien verfügbare monatliche Rate 1.700 € (2.100 - 400).

Banken suchen nach stabilen Nettoeinkommen. Rentner (dank ihrer garantierten Renten) sind ein sehr geschätztes Profil. Angestellte mit unbefristeten Arbeitsverträgen und Selbstständige (mit 2 oder 3 Jahren solider Bilanzen) sind ebenfalls gute Profile.

Für Nicht-Residenten beträgt die maximale Rückzahlungsdauer in der Regel 20 Jahre.

Nein. Dieses Kapital von 300.000 € (basierend auf Ihrem Einkommen) muss auch die Regel Nr. 1 einhalten: Es darf 70 % des Immobilienwerts nicht überschreiten. Außerdem müssen Sie Ihr Eigenkapital (30 %) und die Nebenkosten (12-14 %) mit Ihren Ersparnissen bezahlen.

Dies ist die wichtigste Schlussfolgerung. Sie müssen über ausreichende persönliche Ersparnisse verfügen, um zwei Dinge abzudecken:

-

Der nicht von der Bank finanzierte Teil (die 30 % des Preises).

-

Die gesamten Kaufnebenkosten (Grunderwerbsteuer (ITP), Notar, Rechtsanwalt...), die etwa 12 % bis 14 % des Preises ausmachen.

Genau. Für einen Kauf als Nicht-Resident liegt das insgesamt benötigte Eigenkapital zwischen 40 % und 45 % des Verkaufspreises (30 % Eigenanteil + 12-14 % Nebenkosten).

Der Text nennt beispielhaft Banken wie Sabadell, CaixaBank und BBVA, die über Abteilungen verfügen, die an die Bearbeitung von internationalen Kunden gewöhnt sind.