Immobilienkredit in Spanien für Rentner mit geringem Einkommen: 4 maßgeschneiderte Lösungen

Einführung

Sonnenverwöhnt in Spanien den Ruhestand genießen, ist ein Traum für Tausende von Deutschsprachigen. Doch dieses Lebensprojekt, das sowohl Immobilien als auch Finanzen betrifft, stößt oft auf ein großes Hindernis: den Zugang zu Krediten. Einen Immobilienkredit in Spanien als Rentner zu erhalten, insbesondere mit als "gering" oder "bescheiden" angesehenen Einkommen, kann wie ein Spießrutenlauf erscheinen.

Als Experten für die Finanzierung von Nicht-Residenten müssen wir transparent sein: Spanische Banken sind vorsichtig. Sie schätzen die Stabilität von Rentenzahlungen, wenden aber strenge Regeln bezüglich Alter und Verschuldung an. Glücklicherweise gibt es Lösungen. Es geht nicht darum, einen "klassischen" Kredit zu suchen, sondern eine maßgeschneiderte Lösung zu finden, die auf Ihr Seniorenprofil zugeschnitten ist.

Die zwei Haupthindernisse: Endalter des Kredits und Verschuldungsgrad

Für eine spanische Bank stellt das Profil "Rentner" zwei große Herausforderungen dar, die die Kreditfähigkeit bestimmen, weit mehr als die Höhe der Rente selbst.

| Schlüsselhindernis | Spanische Bankregel | Konkrete Auswirkungen für Rentner |

|---|---|---|

| 1. Endalter des Kredits | Spanische Banken verlangen, dass der Kredit vollständig vor dem 75. Lebensjahr zurückgezahlt wird (manchmal 80 Jahre, aber das ist selten). | Ein Rentner von 68 Jahren kann nur über maximal 7 Jahre einen Kredit aufnehmen. Eine so kurze Laufzeit erhöht die monatliche Rate drastisch. |

| 2. Der Verschuldungsgrad | Die "Tasa de Esfuerzo" (Verschuldungsgrad) darf 30% bis 35% des Nettoeinkommens (Renten, Mieteinnahmen...) nicht überschreiten. | Mit einer "geringen Rente" (z.B. 1.800 €/Monat) kann die maximale monatliche Rate ~630 € nicht übersteigen, was den aufnehmbaren Kreditbetrag stark begrenzt. |

Das eigentliche Problem ist der Schere-Effekt: Das Alter zwingt Sie zu einer kurzen Laufzeit, was die monatliche Rate erhöht, während Ihr Einkommen Sie auf eine geringe monatliche Rate beschränkt.

Die Analyse von "geringen Einkommen" durch Banken

Unsere Erfahrung zeigt, dass spanische Banken (wie CaixaBank, Sabadell, BBVA) eine positive Sicht auf die Stabilität von Renten haben. Ein Rentner wird oft als zuverlässigerer Kunde angesehen als ein junger Mitarbeiter mit befristetem Vertrag. Die Bank analysiert alle Ihre Netto- und stabilen Einkünfte:

- Renten (aus Deutschland, Österreich, der Schweiz usw.).

- Mieteinnahmen (sofern durch Steuererklärungen nachweisbar).

- Invalidenrenten (sofern lebenslang und stabil).

Die Restschuldversicherung (seguro de vida) wird jedoch ein erheblicher Kostenfaktor sein. Je älter Sie sind, desto teurer ist sie, und diese Kosten werden in die Berechnung des Verschuldungsgrades einbezogen, was Ihre Kreditfähigkeit zusätzlich mindert.

Maßgeschneiderte Finanzierungslösungen für Rentner

Angesichts dieser Einschränkungen zielen die "maßgeschneiderten" Lösungen für Rentner mit bescheidenem Einkommen weniger darauf ab, einen großen Kredit zu erhalten, als vielmehr darauf, den Kauf anders zu strukturieren.

Lösung 1: Erhebliches Eigenkapital (Anzahlung)

Dies ist die realistischste und einfachste Lösung. Wenn Ihr Einkommen keinen klassischen Kredit zulässt, wird die Bank wesentlich flexibler sein, wenn Sie nur ein geringes Kapital anfordern. Für Nicht-Residenten verlangen Banken eine Mindesteinzahlung von 30% (+ 10-15% Gebühren). Für Rentner mit geringem Einkommen besteht der Schlüssel darin, ein Eigenkapital von 50% bis 70% anzustreben.

Konkretes Beispiel:

Für eine Immobilie zu 150.000 €. Wenn Sie 75.000 € (50%) als Eigenkapital einbringen, beantragen Sie nur einen Kredit von 75.000 €. Über 10 Jahre (bis 75 Jahre) stellt dies eine überschaubare monatliche Rate (ca. 700 €) dar, die Ihrem Verschuldungsgrad entsprechen kann.

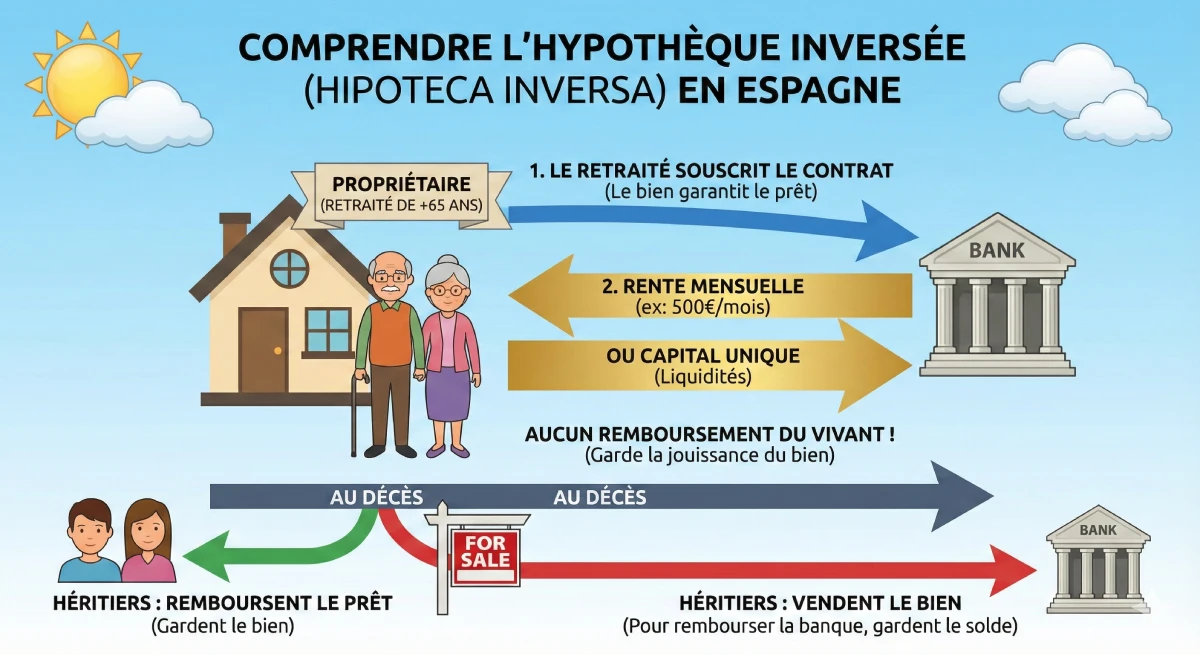

Lösung 2: Die umgekehrte Hypothek ('Hipoteca Inversa')

Achtung: Diese Lösung richtet sich nicht an neue Käufer, sondern an Rentner, die bereits Eigentümer ihrer Immobilie in Spanien sind und Liquidität benötigen. Es ist ein wirksames Instrument, um eine geringe Rente aufzustocken.

Das Prinzip: Die Bank zahlt Ihnen eine monatliche Rente (oder ein Kapital) aus und nimmt eine Hypothek auf Ihre Immobilie auf. Sie zahlen zu Lebzeiten nichts zurück. Nach Ihrem Tod haben Ihre Erben die Wahl: Entweder sie zahlen den Kredit zurück, um das Haus zu behalten, oder die Bank verkauft die Immobilie, um sich zu refinanzieren.

Lösung 3: Die Leibrente ('Nuda Propiedad' oder 'Renta Vitalicia')

Statt eines Kredits handelt es sich um eine Kaufmodalität. Sie erwerben das "Nackte Eigentum" (nuda propiedad) an einer Immobilie, die einem anderen Rentner (dem Nießbraucher) gehört. Sie zahlen einen anfänglichen "Strauß" (deutlich unter dem Marktpreis) und manchmal eine Rente. Das volle Eigentum erhalten Sie erst nach dem Tod des Verkäufers. Dies ist eine langfristige Anlagestrategie, nicht für den sofortigen Genuss.

Expertenrat

Die spanische "Leibrente" oder "venta con nuda propiedad" ist eine ausgezeichnete Lösung, wenn es Ihr Ziel ist, kostengünstig Vermögen für die Zukunft aufzubauen, löst aber nicht das Problem des Kaufs eines Hauptwohnsitzes zum sofortigen Bezug.

Lösung 4: Einen Bürgen oder Mitantragsteller hinzufügen

Dies ist oft die effektivste Lösung. Wenn Ihre Kinder solvent sind, können sie als Mitantragsteller (cotitulares) auftreten. Die Bank analysiert dann das gesamte Einkommen (Ihre Rente + deren Gehälter) und berücksichtigt das Alter des jüngsten Kreditnehmers, um die Kreditlaufzeit zu berechnen. Dies löst sowohl das Altersproblem als auch das Einkommensproblem.

| Lösung | Zielgruppe | Hauptvorteil | Hauptnachteil |

|---|---|---|---|

| Klassischer Kredit + Erhebliches Eigenkapital | Neuer Rentner (Käufer) | Sofortiger Kauf, vollständiges Eigentum. | Erfordert sehr hohe Ersparnisse. |

| Hipoteca Inversa | Rentner, der bereits Eigentümer ist | Generiert Einkommen (Liquidität). | Ermöglicht nicht den Kauf einer neuen Immobilie. |

| Leibrente (Nuda Propiedad) | Rentner-Investor (Käufer) | Stark reduzierter Kaufpreis. | Kein sofortiger Besitz der Immobilie. |

| Mitantragsteller (Kind) | Neuer Rentner (Käufer) | Löst das Alters- und Einkommensproblem. | Bezieht finanziell eine dritte Person ein. |

Offizielle Ressource

Um Ihre Rechte als Senior-Kreditnehmer und die verschiedenen Hypothekenprodukte zu verstehen, ist das Kundenportal der Banco de España die Referenzquelle in Spanien.

Fazit

Einen Immobilienkredit in Spanien mit einer geringen Rente zu erhalten, ist eine Herausforderung, aber keine Unmöglichkeit. Der "klassische" Kredit über 25 Jahre ist unzugänglich, nicht wegen der Stabilität Ihres Einkommens, sondern wegen der Altersgrenze von 75 Jahren, die kurze Laufzeiten erfordert.

Der Schlüssel zum Erfolg liegt in der Ehrlichkeit Ihres Projekts: Die praktikabelste Lösung ist, Ihr Eigenkapital zu maximieren (50% oder mehr), um das aufzunehmende Kapital zu reduzieren, oder einen jüngeren Mitantragsteller einzubeziehen. Andere Lösungen, wie die umgekehrte Hypothek, sind hervorragende Instrumente zur Aufbesserung Ihrer Rente, aber nur, wenn Sie bereits Eigentümer sind.

Ist Ihr Ruhestandsprojekt finanzierbar?

Nutzen Sie Marktchancen. Lassen Sie uns über Ihr Projekt sprechen.

Inhaltsverzeichnis des Artikels

- Einführung

- Die zwei Haupthindernisse: Endalter des Kredits und Verschuldungsgrad

- Die Analyse von "geringen Einkommen" durch Banken

- Maßgeschneiderte Finanzierungslösungen für Rentner

- Lösung 1: Erhebliches Eigenkapital (Anzahlung)

- Lösung 2: Die umgekehrte Hypothek ('Hipoteca Inversa')

- Lösung 3: Die Leibrente ('Nuda Propiedad' oder 'Renta Vitalicia')

- Lösung 4: Einen Bürgen oder Mitantragsteller hinzufügen

- Fazit

FAQ : Immobilienkredit für Rentner in Spanien

Lösungen für den Kauf mit geringer Rente: Altersgrenzen, Eigenkapital und Umkehrhypothek.

Ja, aber es ist schwierig. Spanische Banken schätzen die Stabilität von Rentenzahlungen, wenden jedoch sehr strenge Regeln bezüglich des Alters bei Darlehensende und der Schuldenquote an, was den Zugang zu Krediten für Senioren erschwert.

Das Haupthindernis ist nicht das Einkommen, sondern das Alter bei Darlehensende. Die meisten spanischen Banken verlangen, dass der Kredit vollständig zurückgezahlt ist, bevor der Kreditnehmer das 75. Lebensjahr vollendet (sehr selten 80 Jahre).

Dies verkürzt die Laufzeit Ihres Darlehens drastisch. Wenn Sie beispielsweise 68 Jahre alt sind, können Sie nur noch über maximal 7 Jahre (75 - 68 = 7) einen Kredit aufnehmen. Wenn Sie 62 Jahre alt sind, können Sie einen Kredit für maximal 13 Jahre aufnehmen.

Die Schuldenquote, oder auf Spanisch "Tasa de Esfuerzo". Ihre monatlichen Kreditraten (einschließlich all Ihrer aktuellen Kredite, ob aus Deutschland oder Spanien) dürfen 30% bis 35% Ihres gesamten Nettoeinkommens (Renten, Mieteinnahmen usw.) nicht übersteigen.

Das ist der Kern des Problems:

-

Das Alter (Grenze bei 75 Jahren) zwingt Sie zu einer kurzen Darlehenslaufzeit.

-

Eine kurze Laufzeit führt zu einer sehr hohen monatlichen Rate.

-

Ihr geringes Einkommen (Grenze bei 35%) erlaubt Ihnen nur eine niedrige monatliche Rate. Diese beiden Bedingungen widersprechen sich und machen einen „klassischen“ Kredit unmöglich.

Ja, absolut. Banken (wie Sabadell, CaixaBank, BBVA) betrachten stabile Rentenzahlungen aus der EU als ausgezeichnete Einnahmen, da diese garantiert sind. Das Problem ist nicht die Herkunft des Einkommens, sondern dessen Höhe im Verhältnis zur Laufzeit des Darlehens.

Ja. Eine Lebensversicherung (seguro de vida) wird fast immer verlangt. Je älter Sie sind, desto teurer ist sie. Diese Kosten werden in die Berechnung Ihrer Schuldenquote (die 35%) einbezogen, was Ihre Kreditfähigkeit zusätzlich reduziert.

Die Lösung 1: Ein hohes Eigenkapital. Wenn Sie nur 700 € pro Monat über 10 Jahre leihen können (also 84.000 €), das Haus aber 200.000 € kostet, müssen Sie ein Eigenkapital von 116.000 € (plus Kaufnebenkosten) aufbringen. Der Schlüssel ist, den Kreditbetrag auf das absolute Minimum zu reduzieren.

Die Lösung 4: Einen Mitantragsteller (cotitular) hinzufügen. Das ist die ideale Lösung. Wenn Sie (70 Jahre) mit Ihrem Kind (40 Jahre) einen Kredit aufnehmen, basiert die Bank die Berechnung der Darlehenslaufzeit auf dem Alter des jüngeren Antragstellers (40 Jahre) (bis zu 75 Jahre, also 35 Jahre Laufzeit!).

Es löst beide Probleme gleichzeitig:

-

Das Altersproblem: Die Darlehenslaufzeit wird verlängert, was die monatliche Rate senkt.

-

Das Einkommensproblem: Die Bank addiert Ihre Renten + die Gehälter Ihres Kindes, um die Schuldenquote von 35% zu berechnen.

Nein, das Gegenteil ist der Fall. Die Umkehrhypothek (Lösung 2) ist Personen vorbehalten, die bereits Eigentümer ihrer Immobilie in Spanien sind (ohne Kredit). Sie ermöglicht es, eine Rente von der Bank im Gegenzug für eine Hypothek auf diese Immobilie zu erhalten. Es ist ein Instrument, um eine geringe Rente zu ergänzen, nicht um zu kaufen.

Sie zahlen zu Lebzeiten nichts zurück. Nach Ihrem Tod haben Ihre Erben die Wahl: Entweder sie zahlen das der Bank geschuldete Kapital zurück, um das Haus zu behalten, oder die Bank verkauft das Haus, um sich selbst zu entschädigen.

Dies ist eine Kaufmodalität (Lösung 3), kein Darlehen. Sie erwerben das „nackte Eigentum“ (Nuda Propiedad) einer Immobilie von einem Verkäufer (oft ein anderer Rentner), der sich das „Nutzungsrecht“ (Usufructo) vorbehält (das Recht, bis zu seinem Tod dort zu wohnen).

-

Vorteil: Sie kaufen die Immobilie mit einem erheblichen Preisnachlass (oft -40% bis -60%), da Sie diese nicht sofort nutzen können.

-

Nachteil: Dies ist keine Lösung, wenn Sie eine Unterkunft für Ihren eigenen Ruhestand suchen. Sie erhalten die Immobilie erst nach dem Tod des Verkäufers.

Ein „klassischer“ Nicht-Resident muss etwa 40-45% Gesamteigenkapital einplanen (30% des Preises + 10-15% Nebenkosten). Für einen Rentner mit geringem Einkommen, der seine monatliche Rate reduzieren muss, ist es realistischer, ein Gesamteigenkapital von 50% bis 70% des Kaufpreises anzustreben.