Senioren-Immobilienkreditversicherung in Spanien: Die wahren Kosten und die Altersgrenze von 75 Jahren

Einführung

Eine Immobilie für den Ruhestand in der Sonne zu kaufen, ist ein wichtiges Lebensprojekt. Spanien ist mit seinem Klima und seiner Lebensqualität ein bevorzugtes Reiseziel. Wenn es jedoch um die Finanzierung dieses Kaufs geht, stoßen "Seniorenkäufer" (im Allgemeinen ab 55 Jahren) auf eine komplexe finanzielle Realität. Die Frage ist nicht nur, ob man ein Darlehen aufnehmen kann, sondern zu welchem Preis und vor allem, wie lange.

Als Experten für Immobilienfinanzierung für Nicht-Residenten in Spanien müssen wir zwei Mythen aufklären. Erstens ist der Zinssatz der Kreditversicherung (seguro de vida) nicht das einzige Hindernis; er steigt mit dem Alter, aber die eigentliche Herausforderung liegt woanders. Das wahre Hindernis ist die Altersgrenze für die Rückzahlung, die von den meisten spanischen Banken auf 75 Jahre festgelegt wird. Dieser Artikel analysiert die wahren Kosten und Einschränkungen von Seniorenkrediten in Spanien.

Die wahre Bremse: Die Altersgrenze von 75 Jahren

Dies ist die goldene Regel, die über allen anderen steht: Die meisten spanischen Banken (Sabadell, CaixaBank, BBVA...) verlangen, dass der Kreditnehmer seinen Immobilienkredit vor seinem 75. Geburtstag vollständig zurückgezahlt hat. Einige wenige Institute gehen bis 80 Jahre, aber 75 Jahre ist der Marktstandard.

Diese Regel hat eine direkte und mechanische Konsequenz: Sie verkürzt die Laufzeit Ihres Darlehens drastisch. Je später Sie ein Darlehen aufnehmen, desto kürzer ist die Rückzahlungsdauer. Eine kurze Laufzeit bedeutet eine höhere monatliche Rate, die dennoch die maximale Schuldenquote von 30-35% Ihres Einkommens einhalten muss.

Der Einfluss des Alters auf die Kreditlaufzeit: der Scheren-Effekt

Für einen Immobilienkauf ist eine kurze Kreditlaufzeit oft ein größeres Hindernis als der Zinssatz selbst. Hier ist der "Scheren"-Effekt der 75-Jahre-Regel auf die maximale Laufzeit Ihres Darlehens (plazo de amortización).

| Ihr aktuelles Alter | Maximale Kreditlaufzeit | Konsequenz |

|---|---|---|

| 60 Jahre | 15 Jahre | Überschaubare Monatsraten. |

| 65 Jahre | 10 Jahre | Hohe Monatsraten, reduzierte Kreditfähigkeit. |

| 68 Jahre | 7 Jahre | Sehr hohe Monatsraten, Kredit oft abgelehnt (Schuldenquote überschritten). |

| 70 Jahre und älter | 5 Jahre oder weniger | Ein herkömmlicher Immobilienkredit ist nahezu unmöglich zu erhalten. |

Die wahren Kosten: Zinssätze und Berechnung der Seniorenversicherung (Seguro de Vida)

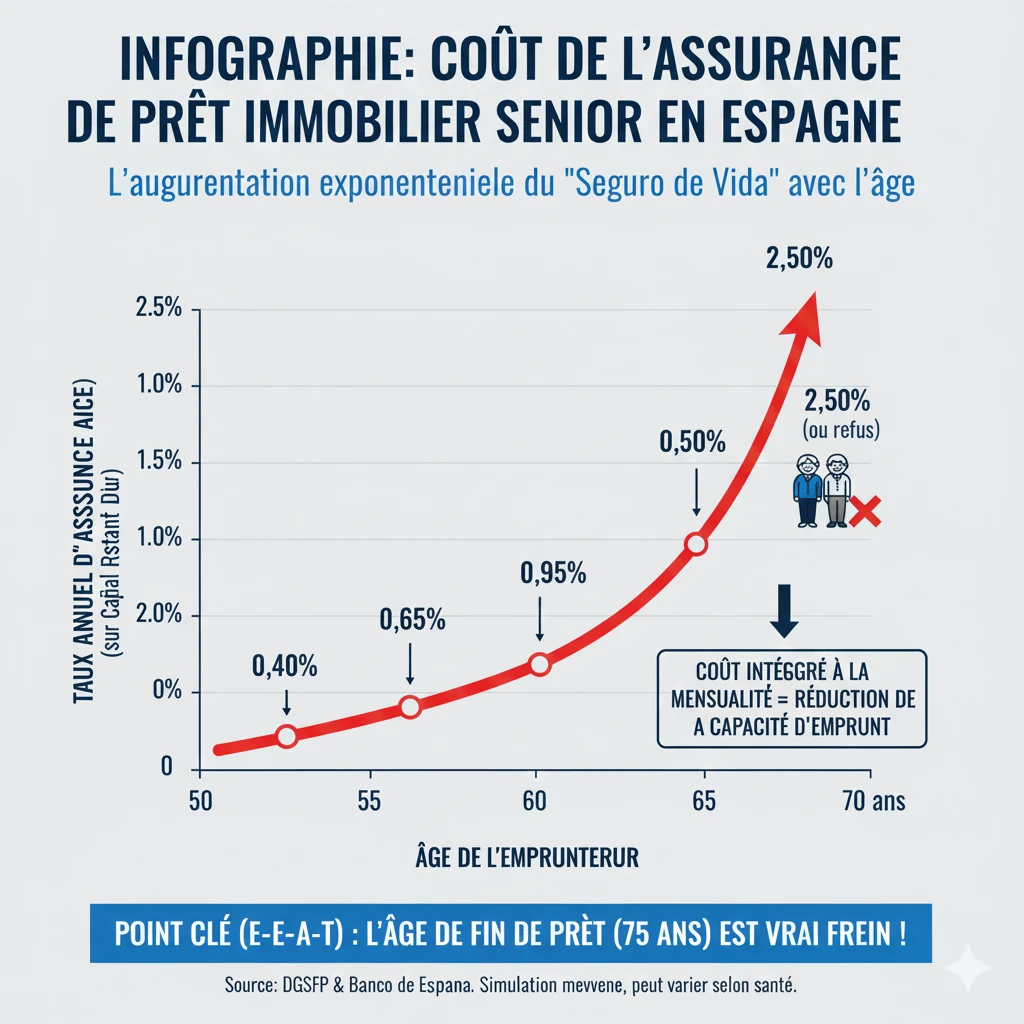

Das zweite Hindernis sind die Kosten der Todesfall- und Invaliditätsversicherung (Seguro de Vida). Sie ist nicht gesetzlich vorgeschrieben (im Gegensatz zur Hausratversicherung), wird aber von der Bank zur Absicherung des Darlehens verlangt. Ihre Kosten werden anhand Ihres Alters, Ihres Gesundheitszustands und des geliehenen Kapitals berechnet.

Für Senioren sind diese Kosten nicht unerheblich und steigen exponentiell an. Sie sind direkt in Ihre Monatsrate (TAEG) integriert und belasten somit Ihre Schuldenquote.

Die Falle der "Prima Única Financiada" (Einmalprämie)

Viele spanische Banken bieten Senioren an, die Versicherung einmalig über eine "Prima Única" zu bezahlen. Sie schlagen vor, diese in das Darlehenskapital aufzunehmen. Das ist eine sehr schlechte Lösung:

- Kapitalerhöhung: Wenn Sie 100.000 € leihen und die Versicherung 15.000 € kostet, gewährt Ihnen die Bank ein Darlehen von 115.000 €.

- Zinsen auf die Versicherung: Sie zahlen Zinsen (den Kreditzins) auf die Kosten Ihrer Versicherung für die gesamte Laufzeit!

Unser Expertenrat: Bestehen Sie immer auf einer Zahlung mit jährlicher Prämie (Prima Anual), auch wenn die Bank darauf besteht, Ihnen ihre "Haus"-Versicherung als Einmalprämie zu verkaufen.

| Altersgruppe | Geschätzter durchschnittlicher Jahressatz |

|---|---|

| 50-55 Jahre | 0,40% - 0,60% |

| 56-60 Jahre | 0,65% - 0,90% |

| 61-65 Jahre | 0,95% - 1,40% |

| 66-70 Jahre | 1,50% - 2,50% (oder Ablehnung) |

Welche Lösungen gibt es, um im Ruhestand ein Darlehen aufzunehmen?

Angesichts der doppelten Einschränkung durch das Alter (75 Jahre) und die Versicherungskosten konzentrieren sich die Lösungen für Rentner auf die Reduzierung des Risikos für die Bank.

- Eigenkapital erhöhen (Anzahlung)

Dies ist die einfachste Lösung. Als Nicht-Resident beträgt die Mindestanzahlung 30% (+12% Gebühren). Als Senior reduziert eine Anzahlung von 50% oder 60% das geliehene Kapital. Ein geringes Kapital über eine kurze Laufzeit (10 Jahre) kann eine Monatsrate erzeugen, die Ihre Schuldenquote einhält. - Der Mitkreditnehmer (Cotitular)

Dies ist die effektivste Lösung. Wenn Sie mit einem jüngeren Kind (oder einer dritten Person) ein Darlehen aufnehmen, berechnet die Bank die Laufzeit des Darlehens anhand des Alters des jüngsten Mitkreditnehmers. Wenn Ihre Tochter 40 Jahre alt ist, können Sie wieder für 20 oder 25 Jahre ein Darlehen aufnehmen, was die monatliche Rate erheblich senkt. - Die Verpfändung (Pignoración)

Wenn die Versicherung abgelehnt wird oder zu teuer ist, können Sie der Bank vorschlagen, einen Geldbetrag zu verpfänden (blockieren) (z.B. auf einer Lebensversicherung oder einem Wertpapierdepot) als Sicherheit. Sollten Sie versterben, bedient sich die Bank an diesem gesperrten Kapital.

Der Fall der "Hipoteca Inversa" (Umgekehrte Hypothek)

Achtung, die "Hipoteca Inversa" ist kein Darlehen zum Kauf einer Immobilie. Es handelt sich um ein Produkt für Senioren (in der Regel über 65 Jahre), die bereits Eigentümer ihrer Immobilie in Spanien sind (ohne Kredit) und eine monatliche Rente erhalten möchten, indem sie ihr eigenes Haus beleihen.

Offizielle Ressource

Die Regulierung von Hypothekenversicherungen wird in Spanien von der DGSFP (Dirección General de Seguros y Fondos de Pensiones) und der Bank von Spanien überwacht. Sie können Ihre Verbraucherrechte auf deren Portal einsehen.

Fazit

Im Ruhestand in Spanien ein Darlehen aufzunehmen, ist eine Herausforderung, aber nicht unüberwindbar, wenn das Projekt gut strukturiert ist. Das wahre Hindernis ist weniger der Kreditversicherungssatz, obwohl er hoch ist, als vielmehr die von den Banken auferlegte Altersgrenze von 75 Jahren.

Diese Einschränkung verkürzt automatisch Ihre Kreditlaufzeit, wodurch die Monatsraten über die zulässige Schuldenquote steigen. Unsere Erfahrung (Experience) zeigt, dass die einzigen zwei praktikablen Lösungen für einen Seniorenkauf darin bestehen, das geliehene Kapital durch eine massive Anzahlung (mehr als 50%) zu reduzieren oder einen jüngeren Mitkreditnehmer hinzuzufügen, um die Kreditlaufzeit zu verlängern.

Ist Ihre Seniorenfinanzierung machbar?

Nutzen Sie Marktchancen. Lassen Sie uns über Ihr Projekt sprechen.

Inhaltsverzeichnis

- Einführung

- Die wahre Bremse: Die Altersgrenze von 75 Jahren

- Der Einfluss des Alters auf die Kreditlaufzeit: der Scheren-Effekt

- Die wahren Kosten: Zinssätze und Berechnung der Seniorenversicherung (Seguro de Vida)

- Die Falle der "Prima Única Financiada" (Einmalprämie)

- Welche Lösungen gibt es, um im Ruhestand ein Darlehen aufzunehmen?

- Fazit

FAQ: Kreditaufnahme in Spanien im Rentenalter (Seniorendarlehen)

Unsere Experten gehen auf die Herausforderungen der Altersgrenze (75 Jahre) und der Versicherungskosten ein.

Das eigentliche Hindernis sind nicht die Kosten der Versicherung, sondern die Altersgrenze für die Rückzahlung. Die meisten spanischen Banken verlangen, dass der Kredit vollständig vor Ihrem 75. Geburtstag zurückgezahlt ist.

Dies ist die goldene Regel des Hypothekenmarktes für Senioren in Spanien. Die Banken (Sabadell, CaixaBank, BBVA...) berechnen die Laufzeit Ihres Darlehens so, dass Ihre letzte Monatsrate vor Ihrem 75. Geburtstag fällig wird. Einige wenige Banken erlauben eventuell bis zu 80 Jahre, aber 75 Jahre ist der Standard.

Die maximale Laufzeit Ihres Darlehens beträgt 10 Jahre (75 Jahre - 65 Jahre = 10 Jahre). Wenn Sie 68 Jahre alt sind, verkürzt sich die maximale Laufzeit auf 7 Jahre.

Weil eine kurze Rückzahlungsdauer zu einer mechanisch höheren Monatsrate führt. Diese hohe Monatsrate kann die von der Bank zugelassene maximale Verschuldungsquote (im Allgemeinen 30-35% Ihres Einkommens) überschreiten und somit zu einer Kreditablehnung führen.

Es ist fast unmöglich. Mit 70 Jahren würde die maximale Laufzeit 5 Jahre betragen, was zu so hohen Monatsraten führt, dass die Verschuldungsquote fast immer überschritten wird.

Es ist das zweite Hindernis, aber nicht das Hauptproblem. Die Kosten sind hoch und beeinflussen die Verschuldungsquote, aber das primäre Hindernis bleibt die durch die 75-Jahre-Regel vorgegebene Kreditlaufzeit.

Die Kosten steigen exponentiell mit dem Alter. Der Artikel schätzt, dass zwischen 61 und 65 Jahren der durchschnittliche Jahressatz zwischen 0,95% und 1,40% des ausstehenden Kapitals liegt. Zwischen 66 und 70 Jahren kann er auf 1,50% bis 2,50% pro Jahr ansteigen oder sogar zu einer Ablehnung der Versicherung führen.

Nein, sie ist nicht gesetzlich vorgeschrieben (im Gegensatz zur Wohngebäudeversicherung). Sie wird jedoch in der Praxis von der Bank verlangt, um das Darlehen im Todesfall oder bei Invalidität abzusichern.

Das ist eine „Falle“, die von vielen spanischen Banken angeboten wird. Sie schlagen vor, die Versicherung auf einmal zu zahlen (Einmalprämie) und diesen Betrag in das Kapital Ihres Immobiliendarlehens aufzunehmen.

Das ist eine sehr schlechte Lösung, da Sie Zinsen auf die Kosten Ihrer Versicherung zahlen. Wenn Sie 100.000 € leihen und die Versicherung 15.000 € kostet, leiht Ihnen die Bank 115.000 €, und Sie zahlen Zinsen auf den gesamten Betrag.

Es sollte eine Zahlung mit einer Jahresprämie (Prima Anual) verlangt werden. Sie zahlen die Versicherung jedes Jahr, deren Kosten auf dem ausstehenden Kapital berechnet werden (und somit mit der Zeit sinken), und Sie zahlen keine Zinsen auf die Versicherungskosten.

Der Artikel nennt drei Hauptlösungen:

-

Eigenkapital erhöhen (Anzahlung): Ziel ist es, 50% oder 60% Eigenkapital einzubringen, um das aufgenommene Kapital zu reduzieren.

-

Einen Mitdarlehensnehmer hinzufügen (Cotitular): Ein Darlehen mit einer jüngeren Person aufnehmen (z.B. ein Kind).

-

Die Verpfändung (Pignoración): Einen Geldbetrag (z.B. Lebensversicherung) als Sicherheit blockieren, falls die Versicherung abgelehnt wird.

Die effektivste Lösung ist es, einen jüngeren Mitdarlehensnehmer hinzuzufügen. Die Bank berechnet die maximale Darlehenslaufzeit basierend auf dem Alter des jüngsten Mitdarlehensnehmers, was Ihnen ermöglicht, wieder über 20 oder 25 Jahre zu leihen und die Monatsraten drastisch zu senken.

Während ein „normaler“ Nicht-Resident 30% Eigenkapital (+ Nebenkosten) aufbringen muss, wird einem Senior-Käufer empfohlen, ein Eigenkapital von 50% oder 60% anzustreben. Dies reduziert den Darlehensbetrag, und die Monatsrate (selbst bei 10 Jahren Laufzeit) kann dann innerhalb der zulässigen 35% Verschuldungsquote liegen.

Nein. Der Artikel macht deutlich: Die „Hipoteca Inversa“ ist kein Darlehen zum Kauf einer Immobilie. Es ist ein Finanzprodukt für Senioren, die bereits Eigentümer ihrer Immobilie in Spanien sind und die eine Rente erhalten möchten, indem sie diese Immobilie beleihen.