Immobilienkredit in Spanien: 50% Schuldengrenze? Mythos oder Realität?

Einleitung

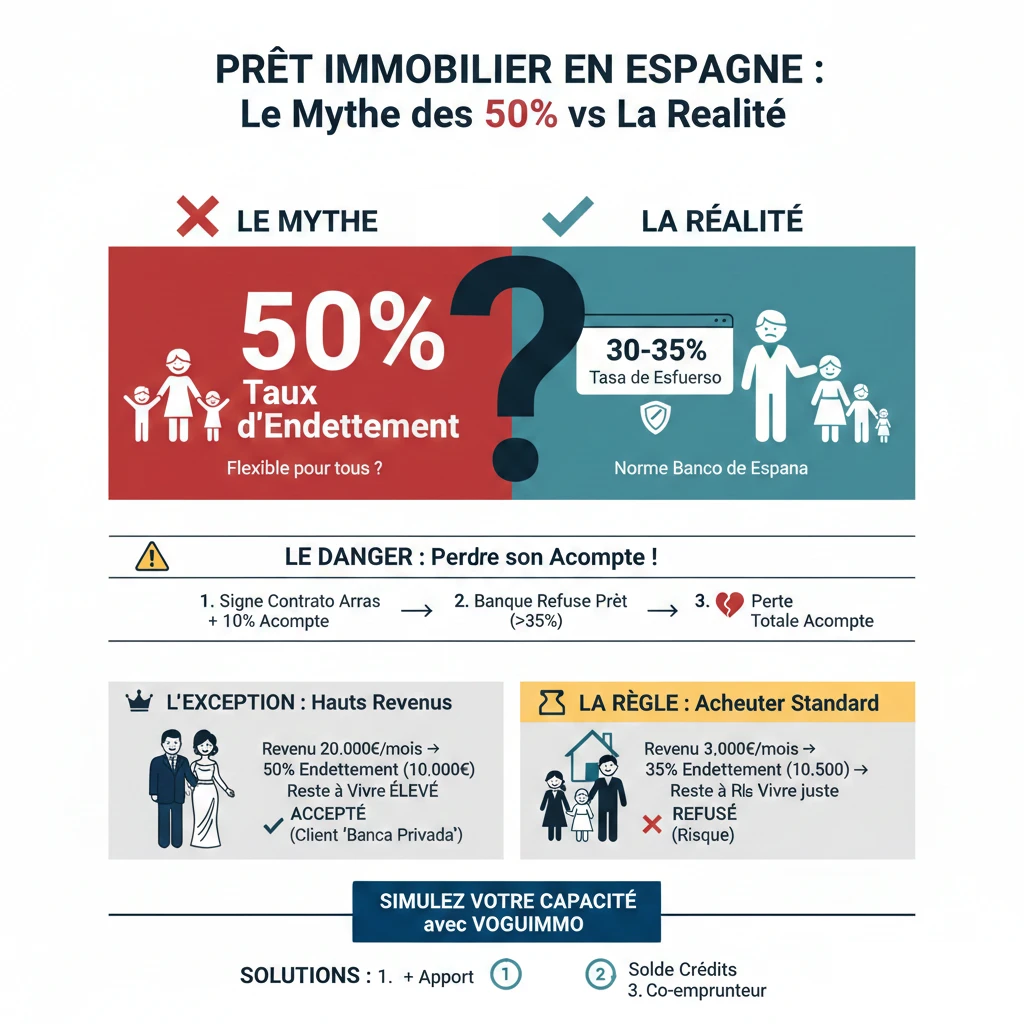

Sie haben vielleicht gehört, dass spanische Banken "flexibler" sind als französische Banken und dass es dort üblich ist, einen Immobilienkredit mit einem Verschuldungsgrad von 50% zu erhalten. In Frankreich ist die HCSF-Norm (Hoher Rat für Finanzstabilität) strikt bei 35% angesetzt, inklusive Versicherung. Dieser vermeintliche Unterschied zieht viele Investoren an, gehört aber für 99% der Käufer eher ins Reich der Mythen als der Realität. Es ist ein kritisches Finanzthema, das Ihre volle Aufmerksamkeit verdient.

Als Experten für Finanzierungen in Spanien sehen wir, wie Käufer aufgrund dieses falschen Glaubens enorme Risiken eingehen. Die Gefahr? Einen „Contrato de Arras“ (Kaufvorvertrag) zu unterzeichnen und eine Anzahlung von 10% zu leisten, in der Annahme, einen Kredit mit 50% Verschuldung zu erhalten, nur um dann die Finanzierung verweigert zu bekommen und die gesamte Anzahlung zu verlieren. Die Realität ist, dass die spanische Norm ebenso vorsichtig ist wie die französische: Sie liegt zwischen 30% und 35%.

Die goldene Regel in Spanien: Die „Tasa de Esfuerzo“ von 30-35%

Vergessen Sie den Mythos der 50%. Die einzige Zahl, die für eine spanische Geschäftsbank (Sabadell, CaixaBank, BBVA, Santander...) zählt, ist Ihre „Tasa de Esfuerzo“ (Belastungsquote), das Äquivalent unserer Verschuldungsquote.

Was ist die „Tasa de Esfuerzo“?

Dies ist der Prozentsatz Ihres monatlichen Nettoeinkommens, der für die Tilgung all Ihrer Schulden verwendet wird. Zum Schutz des Finanzsystems und der Kreditnehmer empfiehlt die spanische Zentralbank (Banco de España), die Aufsichtsbehörde, den Banken dringend, einen Schwellenwert von 30% bis 35% nicht zu überschreiten. Diese Vorsicht ist eine direkte Lehre aus der Finanzkrise von 2008, die Spanien hart getroffen hat.

Wie berechnen spanische Banken diese Kennzahl?

Die Berechnung ist einfach, aber strikt. Die Bank addiert alle Ihre Belastungen und teilt sie durch alle Ihre stabilen Einkommen.

- Berücksichtigte Einkommen: Netto-Gehälter (unbefristeter Vertrag, Beamter), Rentenbezüge (ein aufgrund seiner Stabilität sehr geschätztes Profil), Mieteinnahmen (in der Regel gewichtet, die Bank berücksichtigt nur 70% bis 80% der erhaltenen Mieten).

- Berücksichtigte Schulden: Absolut ALLE Ihre weltweiten Schulden. Dies umfasst Ihre Immobilienkredite in Frankreich oder Belgien, Ihre Autokredite, Ihre Konsumkredite, Ihre Unterhaltszahlungen und natürlich die neue monatliche Rate Ihres zukünftigen spanischen Kredits.

| Kreditnehmerprofil | Monatliches Nettoeinkommen | Bestehende Schulden (Frankreich) | Max. verfügbare Monatsrate für Spanien |

|---|---|---|---|

| Paar A | 4 000 € | 500 € (Autokredit) | (4000 € x 0.35) - 500 € = 900 € / Monat |

| Paar B | 6 000 € | 1 000 € (Immobilienkredit FR) | (6000 € x 0.35) - 1000 € = 1 100 € / Monat |

Warum 50% eine (sehr) seltene Ausnahme, aber keine Regel ist

Woher kommt also dieser Mythos der 50%? Er rührt von einer Verwechslung zwischen dem Privatkundengeschäft ("Retail Banking") und dem Privatbankgeschäft ("Private Banking") her. Für 99% der Käufer gilt die 35%-Regel. Die Ausnahme der 50% betrifft nur Profile mit sehr hohem Einkommen, und dies dank einer anderen Berechnung.

Die wahre Berechnung der Bank: das „frei verfügbare Einkommen“ (El „Sobrante“)

Mehr als der Verschuldungsgrad interessiert sich die Bank für das „frei verfügbare Einkommen“ (auf Spanisch Sobrante oder Remanente genannt): Wie viel bleibt Ihnen in Euro übrig, nachdem alle Ihre Ausgaben bezahlt wurden?

Das Schlüsselkonzept des Experten

Eine Quote von 50% bei einem Einkommen von 3.000 € lässt nur 1.500 € zum Leben. Das ist ein zu hohes Ausfallrisiko für die Bank.

Hingegen lässt eine Quote von 50% bei einem Einkommen von 20.000 € 10.000 € zum Leben. Das Ausfallrisiko ist null. Dies ist die einzige Situation, in der ein hoher Verschuldungsgrad in Betracht gezogen werden kann.

Die Ausnahme: der „Banca Privada“ (Privatbank)-Kunde

Wenn Sie über ein sehr hohes Finanzvermögen verfügen (in der Regel mehr als 500.000 € oder 1.000.000 € an Vermögenswerten), sind Sie kein Kunde einer Geschäftsstelle mehr, sondern der „Banca Privada“. Die Regeln sind unterschiedlich. Die Bank kann eine Verschuldung von 50% akzeptieren, da das Risiko nicht nur durch Ihr Einkommen, sondern auch durch Ihr Vermögen (das als Sicherheit verpfändet oder besichert (pignorado) werden kann) gedeckt ist.

| Kundenprofil | Monatl. Nettoeinkommen | Angestrebter Verschuldungsgrad | „Verbleibendes Einkommen“ | Bankentscheidung |

|---|---|---|---|---|

| Standardkäufer | 3 500 € | 35% (1 225 €) | 2 275 € | Akzeptiert (wenn > Schwelle) |

| Standardkäufer | 3 500 € | 50% (1 750 €) | 1 750 € | Abgelehnt (Verbleibendes Einkommen zu gering) |

| „Banca Privada“-Kunde | 15 000 € | 50% (7 500 €) | 7 500 € | Akzeptiert (Verbleibendes Einkommen hoch) |

3 Lösungen, wenn Ihr Verschuldungsgrad 35% übersteigt

Sollte Ihr Projekt Sie über die "reglementären" 35% hinausführen, geben Sie nicht auf. Hier sind die drei Lösungen, die wir mit unseren Kunden anwenden, um eine Finanzierung zu sichern.

- Eigenkapital erhöhen (Aportación) Dies ist die einfachste und effektivste Lösung. Zur Erinnerung: Ein Nicht-Resident muss bereits eine Mindesteinlage von 30% des Preises (die Bank finanziert nur 70%) plus ca. 12-14% Nebenkosten leisten. Indem Sie Ihr Eigenkapital auf 40% oder 50% erhöhen, reduzieren Sie das aufgenommene Kapital und somit die Monatsrate, die dann in die 35% fällt.

- Bestehende Kredite ablösen Wenn Sie einen Autokredit oder Konsumkredit in Frankreich haben, der in 1 oder 2 Jahren endet, lösen Sie ihn vorzeitig ab. Dies wird Ihre Kreditfähigkeit für Ihr spanisches Projekt sofort freisetzen.

- Einen Mitantragsteller hinzufügen (Cotitular) Wenn Sie alleine kaufen, aber Ihr Einkommen etwas knapp ist, ermöglicht die Hinzunahme eines Mitantragstellers (Ihres Ehepartners, eines Kindes) der Bank, beide Einkommen zu berücksichtigen, wodurch die Berechnungsgrundlage der 35% erhöht wird.

Offizielle Quelle

Um die offiziellen Empfehlungen zu Hypothekendarlehen in Spanien und die Rechte der Kreditnehmer zu verstehen, ist das Kundenportal der spanischen Zentralbank die zuverlässigste Quelle.

„Portal del Cliente Bancario – Banco de España“ konsultieren

Fazit

Der Verschuldungsgrad von 50% in Spanien ist ein Mythos für den Standard-Immobilienkäufer. Der Versuch, Ihr Projekt auf dieser Idee aufzubauen, ist der schnellste Weg, Ihre Anzahlung von 10% zu verlieren. Die einzige zuverlässige Regel für einen Immobilienkredit ist die „Tasa de Esfuerzo“ von 35%.

Unsere Erfahrung ist eindeutig: Ein Kaufprojekt in Spanien sollte mit einer realistischen Finanzierungssimulation beginnen. Leisten Sie niemals eine Anzahlung, bevor Sie keine Bankvorabgenehmigung auf der Grundlage der 35%-Regel erhalten haben. Ihr Projekt verdient einen realistischen Ansatz.

Ist Ihre Finanzierung gesichert?

Nutzen Sie Marktchancen. Lassen Sie uns über Ihr Projekt sprechen.

Inhaltsverzeichnis des Artikels

- Einleitung

- Die goldene Regel in Spanien: Die „Tasa de Esfuerzo“ von 30-35%

- Was ist die „Tasa de Esfuerzo“?

- Wie berechnen spanische Banken diese Kennzahl?

- Warum 50% eine (sehr) seltene Ausnahme, aber keine Regel ist

- Die wahre Berechnung der Bank: das „frei verfügbare Einkommen“ (El „Sobrante“)

- Die Ausnahme: der „Banca Privada“ (Privatbank)-Kunde

- 3 Lösungen, wenn Ihr Verschuldungsgrad 35% übersteigt

- Fazit

FAQ: Mythen und Fakten zur Schuldenquote in Spanien

Verstehen Sie die wahre 35%-Regel, bevor Sie einen „Contrato de Arras“ unterzeichnen.

Nein. Das ist ein gefährlicher Mythos für 99% der Käufer. Ein Finanzprojekt auf dieser falschen Annahme aufzubauen, ist der schnellste Weg, um die Kreditgenehmigung zu verlieren und die Anzahlung zu verlieren.

Die goldene Regel ist die „Tasa de Esfuerzo“ (Belastungsquote). Zum Schutz der Kreditnehmer empfiehlt die spanische Zentralbank (Banco de España) den Geschäftsbanken dringend, eine Schwelle von 30% bis 35% nicht zu überschreiten.

Dies ist das spanische Äquivalent unserer Verschuldungsquote. Es stellt den Prozentsatz Ihres monatlichen Nettoeinkommens dar, den Sie für die Rückzahlung all Ihrer Schulden (bestehende + zukünftige spanische Monatsrate) aufwenden.

Die Gefahr besteht darin, einen „Contrato de Arras“ (Kaufvorvertrag) zu unterzeichnen und die Anzahlung von 10% zu leisten, in der Annahme, dass die Finanzierung genehmigt wird. Wenn die Bank den Kredit ablehnt (weil Sie 35% überschreiten), riskieren Sie, diese Anzahlung vollständig zu verlieren.

Sie addieren alle Ihre monatlichen Belastungen (einschließlich der zukünftigen spanischen Monatsrate) und teilen diese durch Ihr stabiles monatliches Nettoeinkommen.

Ja, absolut. Die Banken analysieren ALLE Ihre weltweiten Schulden: Immobilienkredite in Deutschland oder Österreich, Autokredite, Verbraucherkredite, Unterhaltszahlungen usw.

Die Bank berücksichtigt stabile Einkommen: Nettogehälter (unbefristeter Arbeitsvertrag, Beamter) und Renten. Mieteinnahmen werden in der Regel gewichtet: Die Bank berücksichtigt nur 70% bis 80% der von Ihnen erhaltenen Mieten.

Er rührt von einer Verwechslung zwischen der Geschäftsbank (für jedermann zugänglich) und der „Banca Privada“ (Privatbank) her. Letztere kann in sehr seltenen Fällen 50% für Kunden mit sehr hohem Einkommen und Vermögen akzeptieren.

Dies sind Profile mit einem sehr hohen Finanzvermögen, in der Regel mehr als 500.000 € oder 1.000.000 € an Finanzanlagen. Die Bank nimmt dann dieses Vermögen zusätzlich zu den Einkommen als Sicherheit.

Dies ist das wichtigste Kriterium für die Bank, mehr noch als der Prozentsatz. Es ist der Betrag in Euro, der Ihnen nach Begleichung aller Ihrer Ausgaben verbleibt. Eine Quote von 50% bei einem Einkommen von 3.000 € (verbleiben 1.500 €) wird abgelehnt, während eine Quote von 50% bei 20.000 € (verbleiben 10.000 €) akzeptiert werden kann.

Der Artikel nennt drei Hauptlösungen:

-

Erhöhung des Eigenkapitals (Aportación), um den Darlehensbetrag zu reduzieren.

-

Tilgung bestehender Kredite (Autokredit, Konsumkredit), um Kreditkapazität freizusetzen.

-

Hinzufügen eines Mitdarlehensnehmers (Cotitular), um die berücksichtigten Einkommen zu erhöhen.

Ein Nicht-Resident muss mindestens 30% des Kaufpreises (da die Bank maximal 70% finanziert) zuzüglich etwa 12% bis 14% für Notar-, Steuer- und Bearbeitungsgebühren bereitstellen.

Ja, der Artikel besagt, dass Renten von spanischen Banken bei der Einkommensberechnung als „aufgrund ihrer Stabilität sehr geschätztes“ Profil gelten.

Es ist das Äquivalent eines Kaufvorvertrags. Es handelt sich um einen privaten Vertrag zwischen Käufer und Verkäufer, bei dem der Käufer eine Anzahlung (oft 10%) leistet, um die Immobilie zu „reservieren“. Es ist sehr schwierig, diese Anzahlung zurückzuerhalten, wenn man vom Kauf zurücktritt.

Die Erfahrung der Experten ist eindeutig: Sie sollten niemals eine Anzahlung leisten (einen „Contrato de Arras“ unterzeichnen), bevor Sie eine realistische Finanzierungsvorabgenehmigung von einer Bank erhalten haben, die auf der 35%-Regel basiert.

Zum gleichen Thema:

Vermögenssteuer in Spanien: Regeln, Tarife und Tipps 2025