Immobilienkauf Spanien: Privatperson oder Gesellschaft? (Die Falle der ausländischen Gesellschaftsform vs. die SL-Lösung)

Einleitung

Der Kauf einer Immobilie in Spanien ist ein großes Vorhaben. Doch eine entscheidende Frage stellt sich: Soll man als Privatperson (natürliche Person) oder über eine Gesellschaft (juristische Person) kaufen? Für viele Investoren ist die Versuchung groß, eine bestehende Struktur wie eine deutsche GmbH oder eine andere ausländische Gesellschaftsform zu nutzen. Dies ist eine finanzielle und steuerliche Entscheidung mit weitreichenden Folgen, und die Antwort ist nicht die, die Sie erwarten.

Als Experten des spanischen Marktes müssen wir klarstellen: Die Nutzung einer ausländischen Gesellschaftsform (z.B. einer deutschen GmbH) für einen Immobilienkauf in Spanien ist eine Steuerfalle. Spanien erkennt die „steuerliche Transparenz“ solcher Gesellschaften nicht an, was zu einem Albtraum der Doppelbesteuerung führt. Dieser Leitfaden vergleicht die zwei gültigen Methoden: den Kauf als Privatperson (am einfachsten) und den Kauf über die *richtige* Gesellschaftsstruktur, eine spanische Sociedad Limitada (SL).

Option 1: Der Kauf als Privatperson (Persona Física)

Dies ist die einfachste und häufigste Methode für einen Nicht-Residenten, der einen Zweitwohnsitz oder eine einzelne Mietimmobilie erwirbt. Der Prozess ist direkt: Sie kaufen als Einzelperson.

Die wichtigsten Schritte sind:

- Beantragung Ihrer NIE (Número de Identificación de Extranjero), Ihrer obligatorischen Steuernummer.

- Eröffnung eines spanischen Bankkontos.

- Beauftragung eines Anwalts (abogado) zur Überprüfung der Legalität der Immobilie (mittels der Nota Simple).

- Unterzeichnung der Kaufurkunde (escritura) beim Notar.

Besteuerung beim Kauf als Privatperson (Nicht-Resident)

Die Besteuerung ist vorhersehbar:

- ✅ Beim Kauf: Sie zahlen die ITP (Impuesto sobre Transmisiones Patrimoniales) für eine Bestandsimmobilie (7% bis 10% je nach Region) oder die IVA (Mehrwertsteuer) von 10% für eine neue Immobilie.

- ✅ Jährlich: Sie zahlen die IBI (Grundsteuer) und die IRNR (Einkommensteuer für Nicht-Residenten).

- ✅ IRNR (Vermietung): Wenn Sie die Immobilie vermieten, werden Sie als EU-Bürger mit 19% auf die *Netto-Mieteinnahmen* besteuert.

- ✅ IRNR (Eigennutzung): Wenn Sie die Immobilie nicht vermieten, geht Spanien davon aus, dass Sie von einer "fiktiven Miete" profitieren. Sie zahlen 19% auf einer Basis von 1,1% bis 2% des Katasterwerts.

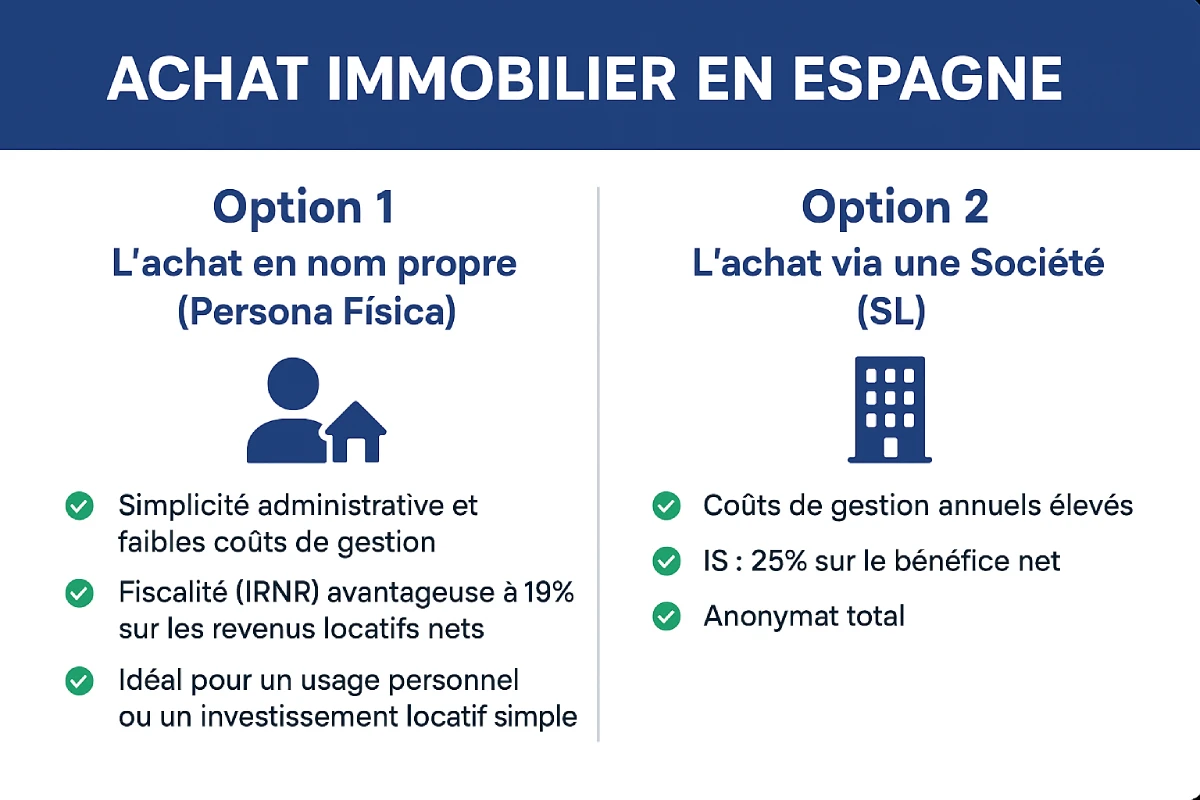

| Vorteile (Privatperson) | Nachteile (Privatperson) |

|---|---|

| Einfache Verwaltung und geringe Verwaltungskosten. | Keine Anonymität (Ihr Name ist im Register öffentlich). |

| Vorteilhafte Besteuerung (IRNR) mit 19% auf die Netto-Mieteinnahmen. | Übertragung / Erbschaft unterliegt spanischem Recht (hohe Steuern in einigen Regionen). |

| Ideal für die persönliche Nutzung oder eine einfache Mietinvestition. | Schwierigkeiten, bestimmte Kosten abzuziehen (außerhalb der Vermietung). |

Option 2: Der Kauf über eine Gesellschaft (Die Falle der ausländischen Immobiliengesellschaft und die SL-Lösung)

Hier wird der kostspieligste Fehler gemacht. Sie denken: "Ich habe eine deutsche GmbH, ich werde damit kaufen."

Die tödliche Falle: Kauf mit einer deutschen GmbH oder einer anderen ausländischen Gesellschaft

TUN SIE DAS NICHT. Spanien erkennt das Regime der "steuerlichen Transparenz" deutscher oder anderer ausländischer Gesellschaften nicht an. Für die spanische Steuerbehörde ist Ihre Gesellschaft nicht "transparent", sondern eine undurchsichtige ausländische Entität.

Folgen:

- ❌ Doppelbesteuerung: Ihre Gesellschaft wird in Spanien auf die Gewinne besteuert (zum spanischen Körperschaftsteuersatz oder IRNR). Wenn Sie anschließend die Dividenden in Deutschland ausschütten, werden Sie (die Gesellschafter) in Deutschland *erneut* auf dieselben Einkünfte besteuert.

- ❌ Unangemessene Besteuerung: Sie verlieren den Vorteil des 19%-Satzes der IRNR für Privatpersonen.

- ❌ GEBI: In bestimmten Fällen könnte die Gesellschaft der GEBI (Sondersteuer auf Immobilien von Nicht-Residenten-Einheiten) von 3% auf den Katasterwert unterliegen, auch wenn das Doppelbesteuerungsabkommen zwischen Deutschland und Spanien dies mildern kann.

Die professionelle Lösung: Gründung einer spanischen Sociedad Limitada (SL)

Wenn Sie über eine Gesellschaft kaufen möchten (für Anonymität, die Verwaltung mehrerer Immobilien oder die Optimierung der Erbfolge), ist die einzig praktikable Lösung die Gründung einer Gesellschaft nach spanischem Recht. Die gebräuchlichste ist die Sociedad Limitada (SL), das Äquivalent der deutschen GmbH/UG.

In diesem Fall wird die spanische SL Eigentümerin der Immobilie. Sie sind der Gesellschafter (socio) dieser SL.

Vergleich: Kauf als Privatperson vs. Gesellschaft (SL)

Wann sollte man eine SL bevorzugen? Diese Struktur ist aufgrund ihrer Verwaltungskosten nicht für einen einfachen Zweitwohnsitz geeignet. Sie wird für größere Mietinvestitionen relevant.

| Kriterium | Kauf als Privatperson | Kauf über eine spanische SL (Gesellschaft) |

|---|---|---|

| Jährliche Verwaltungskosten | Gering (IBI + IRNR) | Hoch (Buchhalter/Gestor obligatorisch: ~1.000€ - 2.500€/Jahr) |

| Steuer auf Mieteinnahmen | IRNR: 19% (für EU) auf das Nettoeinkommen. | Körperschaftsteuer (IS): 25% auf den Nettogewinn. |

| Abschreibung & Kosten | Abschreibung und abzugsfähige Kosten (bei Vermietung). | Alle Kosten (Versicherung, Buchhalter, IBI...) sind vom Gewinn abzugsfähig. |

| Anonymität | Keine (Name öffentlich im Register). | Total (Das Register gibt den Namen der SL an, nicht Ihren). |

| Übertragung / Erbschaft | Erbschaftssteuern (regional). | Einfachheit: Es werden Gesellschaftsanteile übertragen (oft geringer besteuert). |

| Persönliche Nutzung | Ja (durch Zahlung der "fiktiven" IRNR). | Nicht empfohlen. Die kostenlose Überlassung der Immobilie an den Gesellschafter ist ein steuerpflichtiger Sachbezug. |

Expertentipp: Wann ist eine SL sinnvoll?

Wir empfehlen eine SL nur, wenn Sie diese Bedingungen erfüllen:

- Es handelt sich um eine reine Mietinvestition (keine persönliche Nutzung).

- Sie planen den Kauf von mehreren Immobilien (3 oder mehr).

- Das Vermögen ist sehr hoch und die Optimierung der Erbfolge (Übertragung von Anteilen) ist ein Hauptziel.

Offizielle Ressource

Die Besteuerung von Nicht-Residenten ist ein komplexes Thema. Die einzige offizielle Quelle ist die spanische Steuerverwaltung, die Agencia Tributaria.

Portal für Nicht-Residenten (Agencia Tributaria) – auf Englisch

Fazit: Privatperson oder Profi, wählen Sie den richtigen Weg

Für 90% der Käufer ist der Kauf als Privatperson der einfachste, kostengünstigste und sicherste Weg für einen Zweitwohnsitz oder eine einzelne Mietinvestition.

Die absolute Falle, die es zu vermeiden gilt, ist die Nutzung Ihrer deutschen GmbH oder einer anderen ausländischen Gesellschaftsform. Wenn Ihr Projekt eine größere Mietinvestition ist, ist die einzige praktikable professionelle Struktur die Gründung einer spanischen Sociedad Limitada (SL), deren Verwaltungskosten jedoch gerechtfertigt sein müssen. In jedem Fall ist die Unterstützung eines spezialisierten Anwalts (abogado) und Steuerberaters (gestor) unerlässlich.

Privatperson oder Gesellschaft: Unsicherheiten?

Nutzen Sie Marktchancen. Lassen Sie uns über Ihr Projekt sprechen.

Inhaltsverzeichnis des Artikels

- Einleitung

- Option 1: Der Kauf als Privatperson (Persona Física)

- Besteuerung beim Kauf als Privatperson (Nicht-Resident)

- Option 2: Der Kauf über eine Gesellschaft (Die Falle der ausländischen Immobiliengesellschaft und die SL-Lösung)

- Die tödliche Falle: Kauf mit einer deutschen GmbH oder einer anderen ausländischen Gesellschaft

- Die professionelle Lösung: Gründung einer spanischen Sociedad Limitada (SL)

- Vergleich: Kauf als Privatperson vs. Gesellschaft (SL)

- Fazit: Privatperson oder Profi, wählen Sie den richtigen Weg

FAQ : Immobilienkauf in Spanien: Als Privatperson oder über eine Gesellschaft?

Unsere Experten beantworten die wichtigsten Fragen zum Kauf als Privatperson, zur Falle der französischen SCI und zur Option der spanischen SL.

Nein, davon ist dringend abzuraten. Wie der Text hervorhebt, ist die Nutzung einer französischen SCI für den Kauf in Spanien eine „steuerliche Falle“. Spanien erkennt die steuerliche Transparenz der SCI nicht an, was zu ernsthaften Komplikationen führt.

Das Problem ist, dass Spanien die SCI nicht als „transparent“ betrachtet. Für die spanischen Steuerbehörden ist sie eine undurchsichtige ausländische Gesellschaft. Das bedeutet, dass die Einnahmen (Mieten) zuerst in Spanien auf Ebene der SCI besteuert werden und dann ein zweites Mal in Ihrem Wohnsitzland (z.B. Deutschland), wenn Sie (die Gesellschafter) die Dividenden erhalten. Das ist der Albtraum der Doppelbesteuerung.

Die einfachste und gängigste Methode ist der Kauf als Privatperson (als persona física). Der Prozess ist direkt und die Besteuerung ist vorhersehbar, was ideal für die Eigennutzung oder eine einzelne Vermietungsinvestition ist.

Die grundlegenden Schritte sind:

-

Beantragung Ihrer NIE-Nummer (Número de Identificación de Extranjero – Ausländer-Identifikationsnummer), die Ihre Steuernummer ist.

-

Eröffnung eines spanischen Bankkontos.

-

Beauftragung eines Anwalts (abogado) für die rechtlichen Prüfungen (insbesondere der Nota Simple aus dem Grundbuch).

-

Unterzeichnung der Kaufurkunde (escritura) beim Notar.

Ja, die NIE-Nummer (Número de Identificación de Extranjero – Ausländer-Identifikationsnummer) ist für jeden Immobilienkauf in Spanien absolut obligatorisch, sei es als Privatperson oder über eine Gesellschaft. Sie ist Ihre eindeutige spanische Steueridentifikationsnummer.

Sie zahlen eine der beiden folgenden Steuern (nicht kumulierbar):

-

Für eine Gebrauchtimmobilie: Die ITP (Impuesto sobre Transmisiones Patrimoniales – Grunderwerbsteuer), deren Satz je nach Region zwischen 7% und 10% variiert.

-

Für eine Neubauimmobilie: Die IVA (die spanische Mehrwertsteuer) von 10%.

Als EU-Bürger werden Sie auf Mieteinnahmen über die IRNR (Impuesto sobre la Renta de No Residentes – Einkommensteuer für Nichtansässige) besteuert. Der Steuersatz ist vorteilhaft: 19% auf die Netto-Mieteinnahmen (nach Abzug der Kosten).

Ja. Auch wenn Sie die Immobilie nicht vermieten, betrachtet Spanien dies als eine „fiktive Miete“. Sie müssen die IRNR auf Basis eines zugerechneten Einkommens zahlen, das durch Anwendung eines Prozentsatzes (1,1% oder 2%) auf den Katasterwert der Immobilie berechnet wird. Der Steuersatz beträgt 19% auf diese Bemessungsgrundlage.

Die einzige praktikable Lösung für den Kauf über eine Unternehmensstruktur ist die Gründung einer Gesellschaft nach spanischem Recht. Die gängigste Form ist die Sociedad Limitada (SL), die dem deutschen Pendant der GmbH ähnelt.

Die Gründung einer SL ist nicht für eine einfache Ferienimmobilie zu empfehlen. Sie wird nur für ein größeres Investitionsvorhaben relevant, wenn Sie diese Bedingungen erfüllen:

-

Es handelt sich um ein rein vermietungsbezogenes Investment (keine Eigennutzung).

-

Sie planen den Kauf von mehreren Immobilien (in der Regel 3 oder mehr).

-

Die Optimierung der Nachfolgeplanung (Übertragung von Geschäftsanteilen) ist ein wichtiges Ziel.

Der größte Nachteil sind die jährlichen Verwaltungskosten. Sie sind verpflichtet, eine vollständige Buchhaltung zu führen und einen Gestor (Steuerberater/Buchhalter) zu beauftragen, was hohe Fixkosten (geschätzt zwischen 1.000 € und 2.500 € pro Jahr) verursacht, unabhängig davon, ob die Immobilie vermietet ist oder nicht.

Dies ist nicht zu empfehlen. Wenn Sie (als Gesellschafter) die Immobilie kostenlos nutzen, betrachtet das spanische Finanzamt dies als einen geldwerten Vorteil, der deklariert und versteuert werden muss. Die SL ist für eine professionelle Vermietungstätigkeit konzipiert, nicht für die persönliche Nutzung.

Der Unterschied ist erheblich:

-

Privatperson: Besteuerung über die IRNR zu 19% auf das Netto-Einkommen.

-

Spanische SL: Besteuerung über die IS (Impuesto de Sociedades – spanische Körperschaftsteuer) zu 25% auf den Netto-Gewinn.

Wenn Anonymität ein entscheidendes Kriterium ist, ist die spanische SL die einzige Lösung. Im spanischen Grundbuch (Registro de la Propiedad) wird der Name der SL als Eigentümer eingetragen, nicht Ihr eigener. Im Gegensatz dazu ist Ihr Name bei einem Kauf als Privatperson öffentlich einsehbar.

Für 90% der deutschen Käufer, die eine Ferienimmobilie oder eine einzelne Mietimmobilie erwerben, ist der Kauf als Privatperson der einfachste, kostengünstigste und steuerlich sicherste Weg.