Prognose Immobilienpreise Spanien 2026: Analyse (Euribor, Angebot & Nachfrage)

Einleitung

Nach der Euphorie von 2021-2022 und der abrupten Abkühlung in den Jahren 2024-2025 aufgrund des Euribor-Anstiegs richten sich alle Augen der Investoren auf die Zukunft. Die Frage liegt auf aller Lippen: Soll man jetzt kaufen oder warten? Ist eine Prognose der Immobilienpreise in Spanien für 2026 möglich? Dies ist ein hochfinanzielles Thema, bei dem Expertise von größter Bedeutung ist.

Als Experten für den spanischen Immobilienmarkt müssen wir klarstellen: Die Ära zweistelliger Preissteigerungen ist vorbei. 2026 wird kein Jahr des Booms sein, aber wahrscheinlich auch kein Jahr des Crashs. Wir treten in einen Normalisierungsmarkt ein, dessen Preise von drei Schlüsselfaktoren bestimmt werden: dem erwarteten Euribor-Rückgang, der Knappheit an Neubauwohnungen und der Robustheit der ausländischen Nachfrage.

Bilanz 2024-2025: Die große Verlangsamung nach der Euphorie

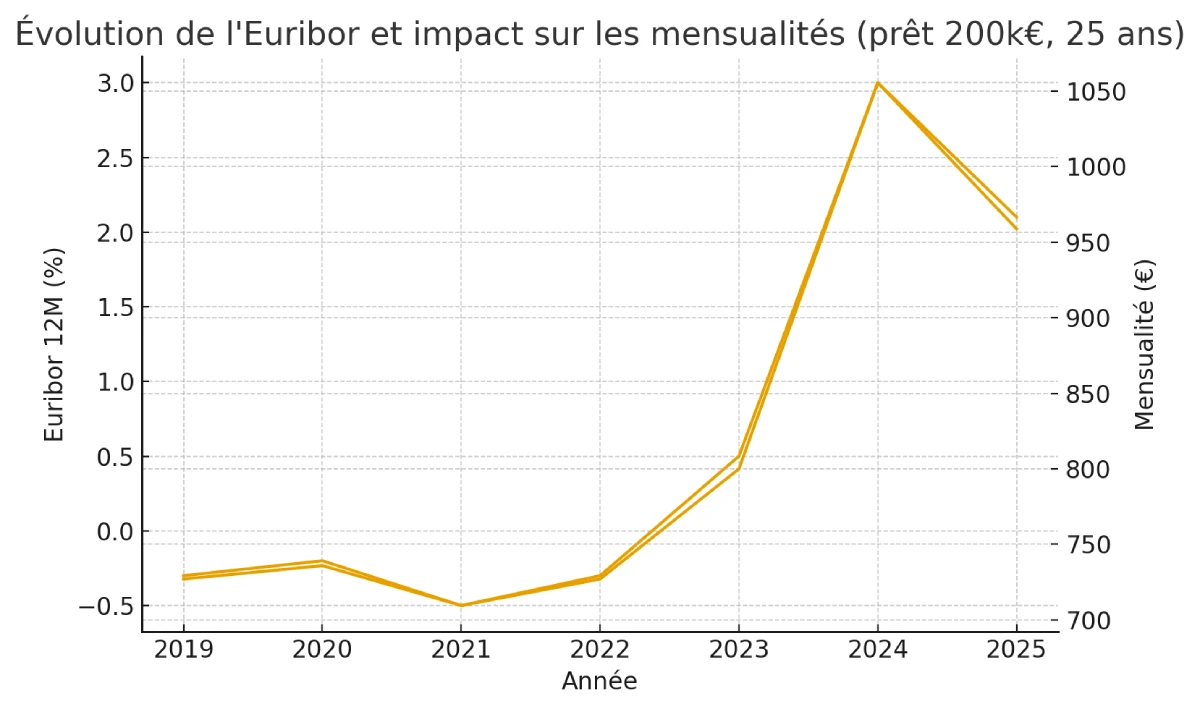

Um 2026 vorherzusagen, muss man den Kontext verstehen. Der spektakuläre Anstieg der Zinssätze durch die Europäische Zentralbank (EZB) hat den Euribor in Rekordzeit von 0% auf über 3,5% katapultiert. Dieser Indikator, der den Zinssatz der meisten Hypothekendarlehen in Spanien festlegt, hatte eine sofortige Wirkung:

- Rückgang der Transaktionen: Lokale Käufer, die auf Kredite angewiesen sind, sahen ihre Kreditfähigkeit schrumpfen und setzten ihre Projekte auf Eis.

- Preisstagnation: Nach Jahren des Anstiegs stabilisierten sich die Preise oder korrigierten sogar leicht in weniger dynamischen Gebieten.

Wir sind somit von einem „Verkäufermarkt“ in den Jahren 2024-2025 in einen „Käufermarkt“ übergegangen, gekennzeichnet durch längere Verkaufszeiten und größere Verhandlungsspielräume.

Die 3 Schlüsselfaktoren, die die Preise 2026 bestimmen werden

Unsere Prognose für 2026 basiert auf dem Zusammenspiel dreier Hauptkräfte. Der Immobilienpreis wird das Ergebnis ihres Gleichgewichts sein.

1. Die EZB-Politik und der Euribor-Rückgang

Dies ist der Faktor Nummer eins. Da sich die Inflation in der Eurozone beruhigt, hat die EZB begonnen, ihre Politik zu lockern. Analysten sind sich einig über einen Euribor-Rückgang im Laufe des Jahres 2025. Ein Euribor, der 2025 dauerhaft unter die 3%-Marke fällt, wird die lokale Nachfrage 2026 wieder ankurbeln, die Kaufkraft der spanischen Haushalte wiederherstellen und den Wettbewerb bei den Krediten wiederbeleben.

2. Das strukturelle Defizit an Neubauwohnungen (Obra Nueva)

Spanien baut nicht genug. Die Produktion von Neubauwohnungen (Obra Nueva) liegt weit unter der Netto-Haushaltsgründung. Diese Angebotsknappheit, insbesondere in Gebieten mit hoher Nachfrage, schafft einen „Boden“, der einen Preiseinbruch verhindert. Solange das Angebot begrenzt ist, wird die (selbst moderate) Nachfrage ausreichen, um die Preise stabil zu halten, insbesondere bei Neubau- oder kürzlich fertiggestellten Immobilien mit hohen Energiestandards.

3. Die Robustheit der internationalen Nachfrage

Dies ist der „Joker“ des spanischen Marktes. Ausländische Käufer (Franzosen, Belgier, Deutsche, Briten...) zeigen eine bemerkenswerte Widerstandsfähigkeit. Ein großer Teil von ihnen kauft mit wenig oder keinem Kredit (Barzahlung), wodurch sie unempfindlich gegenüber der Entwicklung des Euribor sind. Diese zahlungskräftige Nachfrage, die auf Lebensqualität ausgerichtet ist, übt weiterhin einen Aufwärtsdruck auf die Küsten- und Luxusmärkte aus.

Prognose 2026: Unsere 2 Szenarien

Als Experten bieten wir keine Kristallkugel, sondern faktenbasierte Szenarien. Die Annahme eines Immobilien-Crashs im Jahr 2026 ist aufgrund des mangelnden Angebots äußerst unwahrscheinlich. Hier sind die beiden plausibelsten Szenarien.

| Szenario (Wahrscheinlichkeit) | Annahme zum Euribor (Ende 2025) | Preisprognose (National 2026) |

|---|---|---|

| 1. Stabilisierung und normalisierter Markt (70%) | Der Euribor stabilisiert sich zwischen 2,75% und 3,25% | Stabilität (+0,5% bis +2%) |

| 2. Leichter Aufschwung (30%) | Die EZB senkt die Zinsen schnell; der Euribor fällt unter 2,5% | Moderater Anstieg (+2% bis +4%) |

Die Analyse unseres Experten

Das wahrscheinlichste Szenario für 2026 ist das einer Normalisierung. Wir werden keinen Boom erleben, sondern eine gesunde Rückkehr des Marktes. Käufer werden etwas mehr Verhandlungsmacht haben als 2022, aber Verkäufer von Qualitätsimmobilien werden keinen Grund haben, ihre Preise zu verschleudern. Die ausländische Nachfrage und die Neubauknappheit werden den gesamten Markt stützen.

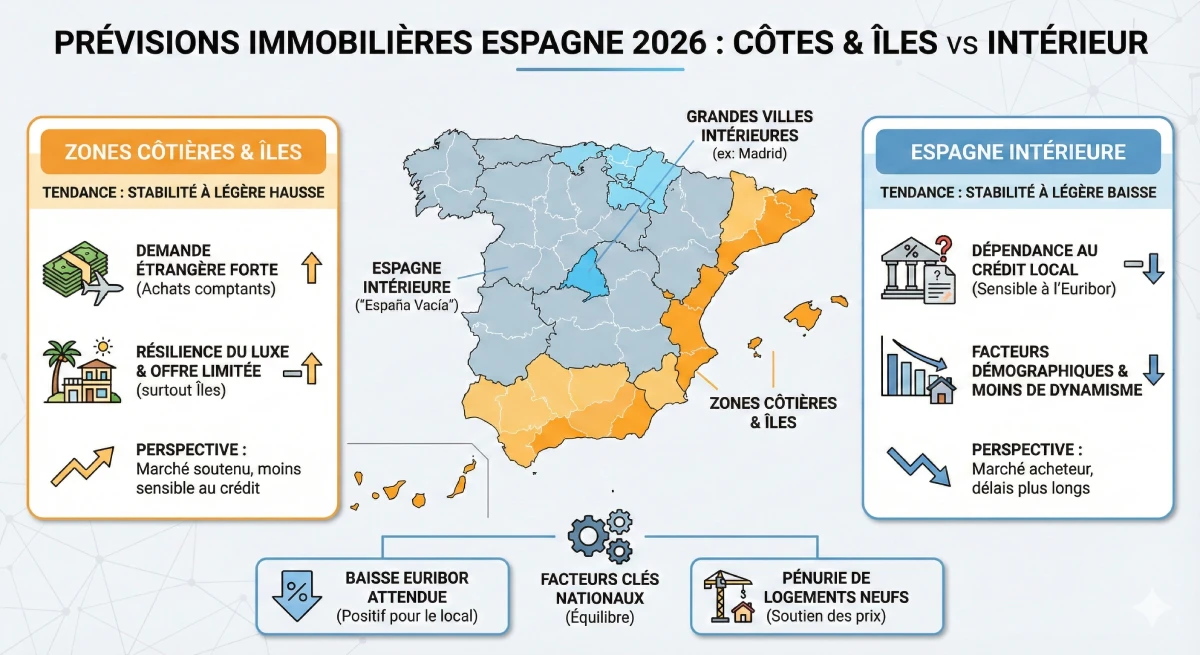

Ein Markt mit unterschiedlichen Geschwindigkeiten: Was ist regional zu erwarten?

Es gibt nicht DEN EINEN Immobilienmarkt in Spanien, sondern Dutzende. Die Prognose für 2026 muss geografisch differenziert werden. Gebiete, die von der lokalen Nachfrage und Krediten abhängen (kleine Städte im Inland), werden stärker betroffen sein als dynamische Küstengebiete.

| Geografische Zone | Prognose Trend 2026 | Schlüsselfaktor |

|---|---|---|

| Küsten (Costa del Sol, Costa Blanca) | Stabilität bis leichter Anstieg | Starke ausländische Nachfrage (Barzahlung), Robustheit des Luxussegments. |

| Balearen und Kanaren | Starke Stabilität | Ultra-Luxusmarkt, extrem begrenztes Angebot. |

| Großstädte (Madrid, Barcelona) | Stabilität | Die Mietnachfrage ist stark, aber die Kaufnachfrage hängt von der Wiederbelebung der Kreditvergabe ab. |

| Spanisches Inland („España Vacía“) | Stabilität bis leichter Rückgang | Markt 100% abhängig von lokalen Krediten und der Demografie. |

Offizielle Quelle

Um die offiziellen Daten zur Preisentwicklung zu verfolgen, ist die zuverlässigste Quelle in Spanien das Nationale Statistikinstitut (INE) und dessen Hauspreisindex (IPV). Diese offiziellen Zahlen ermöglichen es, die Trends zu kontextualisieren.

Fazit

Unsere Prognose für die Immobilienpreise in Spanien für 2026 ist die einer gesunden Stabilisierung. Der Hauptantrieb dieser Normalisierung wird der erwartete Euribor-Rückgang sein, der der lokalen Nachfrage wieder Auftrieb geben wird. Der strukturelle Mangel an Neubauwohnungen und die starke Nachfrage ausländischer Käufer (oft ohne Kredit) werden jedoch größere Preiskorrekturen in attraktiven Gebieten verhindern.

Für Käufer mit Eigenkapital stellt der Zeitraum 2025-2026 ein Gelegenheitsfenster dar: Der Markt ist ruhiger, was Preisverhandlungen ermöglicht, bevor die erwartete Zinssenkung die Nachfrage wieder ankurbelt. Das Warten auf einen Preisrückgang scheint eine riskante Strategie zu sein, die dazu führen könnte, den richtigen Zeitpunkt zu verpassen.

Benötigen Sie eine Expertenmeinung?

Nutzen Sie Marktchancen. Lassen Sie uns über Ihr Projekt sprechen.

Inhaltsverzeichnis des Artikels

- Einleitung

- Bilanz 2024-2025: Die große Verlangsamung nach der Euphorie

- Die 3 Schlüsselfaktoren, die die Preise 2026 bestimmen werden

- 1. Die EZB-Politik und der Euribor-Rückgang

- 2. Das strukturelle Defizit an Neubauwohnungen (Obra Nueva)

- 3. Die Robustheit der internationalen Nachfrage

- Prognose 2026: Unsere 2 Szenarien

- Ein Markt mit unterschiedlichen Geschwindigkeiten: Was ist regional zu erwarten?

- Fazit

FAQ : Immobilienpreisprognosen Spanien 2026

Unsere Experten beantworten Ihre Kernfragen zur Preisentwicklung und Kaufgelegenheiten.

Die allgemeine Prognose geht von einer Normalisierung und gesunden Stabilisierung aus. Die Ära zweistelliger Preissteigerungen ist vorbei. Das wahrscheinlichste Szenario (zu 70% bewertet) deutet auf eine Stabilität oder einen leichten Preisanstieg auf nationaler Ebene von etwa +0,5% bis +2% hin.

Nein. Laut Analyse ist die Annahme eines Crashs äußerst unwahrscheinlich. Der Markt ist durch zwei Hauptfaktoren geschützt: den strukturellen Mangel an Neubauwohnungen und die starke Nachfrage ausländischer Käufer, die oft bar zahlen.

Der Markt erlebte eine "deutliche Verlangsamung" aufgrund des spektakulären Anstiegs des Euribor (des Referenzzinssatzes für Hypothekendarlehen). Da Kredite teurer wurden, schrumpfte die Kreditaufnahmefähigkeit lokaler Käufer, was zu einem Rückgang der Transaktionen und einer Preisstagnation führte.

Der Euribor legt den Zinssatz für die Mehrheit der Hypothekendarlehen in Spanien fest. Er ist entscheidend, da sich Analysten auf seinen erwarteten Rückgang im Laufe des Jahres 2025 einigen. Ein niedrigerer Euribor wird den spanischen Haushalten wieder Kaufkraft verleihen und die lokale Nachfrage im Jahr 2026 "wecken".

Drei Hauptfaktoren werden das Marktgleichgewicht bestimmen:

-

Der Rückgang des Euribor (belebt die lokale Nachfrage).

-

Der Mangel an Neubauwohnungen (begrenzt das verfügbare Angebot).

-

Die Widerstandsfähigkeit der internationalen Nachfrage (stützt die Preise in den Küstengebieten).

Viel weniger. Der Artikel hebt die "bemerkenswerte Widerstandsfähigkeit" ausländischer Käufer hervor (insbesondere aus Deutschland, anderen EU-Ländern und Skandinavien...). Ein großer Teil von ihnen kauft mit wenig oder ohne Kredit (Barzahlung), was sie unempfindlich gegenüber Schwankungen der spanischen Zinssätze macht.

Nein. Spanien leidet unter einem "strukturellen Defizit" an Neubauwohnungen. Die Produktion liegt weit unter der Neugründung von Haushalten. Dieser Angebotsmangel schafft eine "Untergrenze", die einen Preiseinbruch verhindert, insbesondere bei neueren Immobilien mit hohen Energiestandards.

Für Käufer, die über Eigenkapital verfügen, deutet der Artikel darauf hin, dass 2025-2026 ein Gelegenheitsfenster darstellt. Der Markt ist ruhiger als 2022 und bietet mehr Verhandlungsspielraum, bevor die erwartete Zinssenkung die Nachfrage wieder ankurbelt.

Laut dieser Analyse ist das Warten auf einen Preisverfall eine riskante Strategie. Der erwartete Rückgang des Euribor dürfte die Nachfrage wieder ankurbeln. In der Zwischenzeit könnten Käufer den "richtigen Zeitpunkt" verpassen und in attraktiven Gegenden mit höheren Preisen konfrontiert werden.

Absolut nicht. Es gibt nicht EINEN spanischen Markt, sondern Dutzende. Der Artikel prognostiziert einen "Markt mit unterschiedlichen Geschwindigkeiten":

-

Küstenregionen (Costa del Sol, Costa Blanca) und Inseln (Balearen, Kanaren): Starke Stabilität oder leichter Anstieg.

-

Inneres Spanien ("España Vacía"): Stabilität oder leichter Rückgang.

Die Küsten (Costa del Sol, Costa Blanca) und die Balearen/Kanaren. Diese Märkte werden durch die starke, kaufkräftige ausländische Nachfrage (Barzahlung) und ein sehr begrenztes Angebot, insbesondere im Luxussegment, gestützt.

Das Innere Spaniens (Kleinstädte, "España Vacía"). Dieser Markt ist fast zu 100% vom lokalen Kredit und der Demografie abhängig. Hier könnten die Preise stagnieren oder leicht korrigieren.

Nach der Euphorie von 2021-2022 (einem "Verkäufermarkt") sind wir durch die Abkühlung von 2024-2025 in einen "Käufermarkt" eingetreten. Das bedeutet, dass die Verkaufszeiten länger sind und Käufer mehr Verhandlungsspielraum haben.

Es gibt ein Szenario eines "leichten Aufschwungs" (Wahrscheinlichkeit von 30%). Wenn die EZB ihre Zinsen schnell senkt und der Euribor wieder unter 2,5% fällt, könnte die Nachfrage stärker als erwartet sein, was zu einem moderaten Preisanstieg von +2% bis +4% führen würde.

Der Artikel empfiehlt, die zuverlässigste Quelle zu konsultieren: das Nationale Statistikinstitut (INE) und seinen Wohnimmobilienpreisindex (IPV).