Immobilienzins-Prognose Spanien 2026: Sinkt der Euribor?

Einleitung

Sie planen einen Immobilienkauf in Spanien und stellen sich die wichtigste Finanzfrage: Wie werden die Prognosen für die spanischen Immobilienzinsen im Jahr 2026 aussehen? Nach der Volatilität und den schnellen Anstiegen in den Jahren 2023 und 2024 ist es legitim, Klarheit zu suchen. Als Experten des spanischen Immobilienmarktes müssen wir deutlich machen: Niemand kann die genaue Zahl vorhersagen. Die Finanzierung ist ein äußerst wichtiges Thema, und eine "Prognose" muss eine Analyse von Faktoren sein, keine Kristallkugel.

Der Schlüssel zum Verständnis der spanischen Zinssätze liegt nicht in Madrid, sondern in Frankfurt, am Hauptsitz der Europäischen Zentralbank (EZB). Die Zinssätze für Immobilienkredite in Spanien (fest oder variabel) sind direkt an den Euribor-Index gekoppelt, der selbst den Inflationsentscheidungen der EZB folgt. Dieser Artikel analysiert die wahrscheinlichen Szenarien für 2026 und ihre konkreten Auswirkungen auf Ihre Kreditaufnahmekapazität als nicht-ansässiger Käufer.

Der Euribor: Der wahre Treiber der spanischen Zinssätze

Vergessen Sie alles andere: Wenn Sie die Zukunft der spanischen Zinssätze kennen möchten, müssen Sie den 12-Monats-Euribor beobachten. Er ist der Referenzindex, auf dem fast alle spanischen Banken (Santander, CaixaBank, BBVA, Sabadell...) ihre Kreditangebote basieren, insbesondere die variablen Zinssätze.

Der Euribor stellt den Zinssatz dar, zu dem sich europäische Banken untereinander Geld leihen. Er korreliert direkt mit dem Leitzins der EZB. Ziel der EZB ist es, die Inflation in der Eurozone bei 2% zu halten. Die Zinserhöhungen von 2023-2024 zielten darauf ab, die Inflation zu bremsen. Zukünftige Zinssenkungen werden erst erfolgen, wenn die EZB davon überzeugt ist, dass dieses 2%-Ziel nachhaltig erreicht wird.

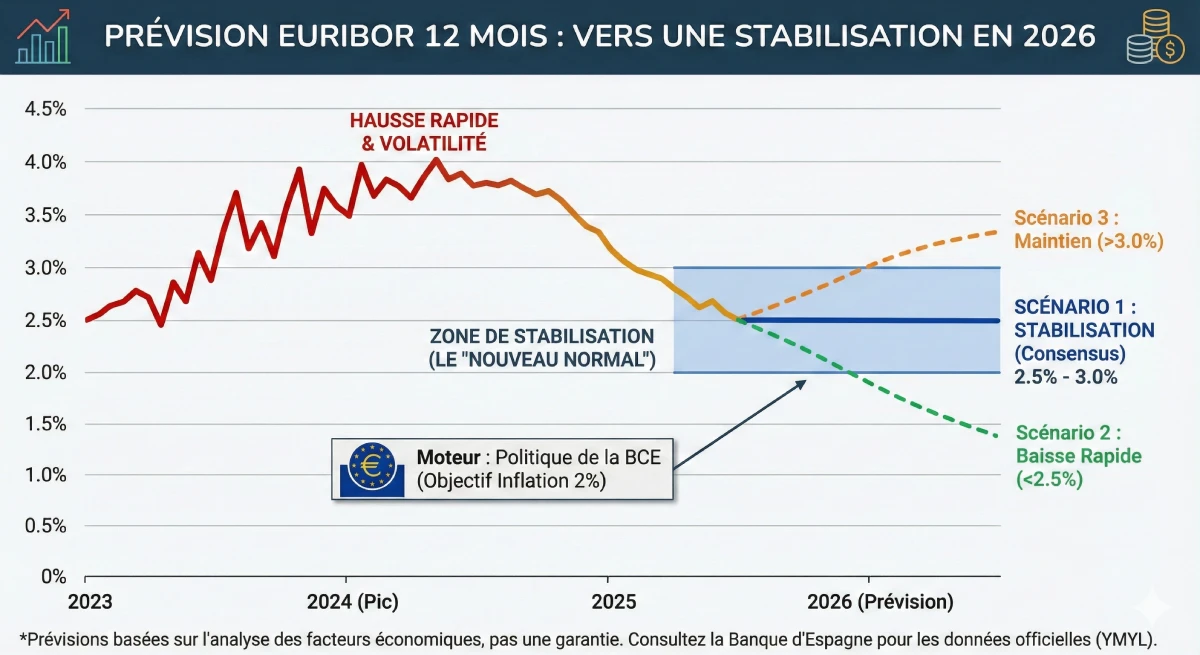

Prognosen und Szenarien für den Euribor im Jahr 2026

Nach dem Höhepunkt im Jahr 2024 deutet der Konsens der Analysten (wie die von Bankinter oder anderen Finanzinstitutionen) auf eine Normalisierung und Stabilisierung hin. Die Ära der 0%-Zinsen ist vorbei. Wir treten in eine "neue Normalität" ein, in der sich die Zinsen auf einem gesünderen Niveau für die Wirtschaft bewegen werden.

Hier sind die drei wahrscheinlichsten Szenarien für den 12-Monats-Euribor im Jahr 2026:

- ✅ Szenario 1 (Realistisch/Konsens): Die Stabilisierung. Die Inflation ist um 2% unter Kontrolle. Die EZB hat ihre Zinssenkungen im Jahr 2025 vorgenommen. Der Euribor stabilisiert sich in einem gesunden Bereich, zwischen 2,5% und 3,0%. Spanische Banken bieten Festzinssätze um 3,0% - 3,5% an.

- 📉 Szenario 2 (Optimistisch): Der schnelle Rückgang. Die Wirtschaft der Eurozone verlangsamt sich stärker als erwartet. Die EZB muss die Zinsen schnell senken, um das Wachstum anzukurbeln. Der Euribor könnte vorübergehend unter 2,5% fallen.

- 📈 Szenario 3 (Pessimistisch): Die Beibehaltung. Die Inflation erweist sich als hartnäckig ("sticky"). Die EZB ist gezwungen, ihre Leitzinsen länger hoch zu halten. Der Euribor würde dann über 3,0%, oder sogar 3,5% bleiben.

Fester oder variabler Zinssatz 2026: Die neue Wahl

In Spanien ist die Wahl zwischen `tipo fijo` (fester Zinssatz) und `tipo variable` (variabler Zinssatz) ein echtes Dilemma. Ein variabler Zinssatz wird wie folgt berechnet: Euribor 12M + Bankmarge (der diferencial). Liegt der Euribor bei 2,5% und Ihre Marge bei +0,7%, beträgt Ihr Zinssatz 3,2% (jährlich neu festgesetzt).

| Zinssatztyp | Hauptvorteil | Hauptrisiko | Für wen im Jahr 2026? |

|---|---|---|---|

| Fester Zinssatz (`Fijo`) | Absolute Sicherheit. Ihre Monatsrate ist lebenslang festgeschrieben, unabhängig von den Entscheidungen der EZB. | Sie zahlen eine "Versicherungsprämie". Wenn der Euribor einbricht, profitieren Sie nicht davon. | Der vorsichtige, nicht-ansässige Käufer, der volle Planungssicherheit für sein Budget wünscht. |

| Variabler Zinssatz (`Variable`) | Sollte Szenario 2 (Rückgang) eintreten, sinkt Ihre Monatsrate über die Jahre. | Unsicherheit. Sollte Szenario 3 (Beibehaltung) eintreten, bleiben Ihre Monatsraten hoch. | Der Investor oder Käufer, der fest an einen nachhaltigen Rückgang des Euribor unter 2,5% glaubt. |

Expertenrat: Der gemischte Kredit (`Tipo Mixto`)

Das derzeit beliebteste Produkt in Spanien ist der gemischte Zinssatz. Die Bank bietet Ihnen einen festen Zinssatz für die ersten 5, 7 oder 10 Jahre an, danach wechselt der Kredit zu einem variablen Zinssatz (Euribor + Marge). Dies ist ein guter Kompromiss, um zu Beginn Sicherheit zu haben und gleichzeitig auf einen langfristigen Rückgang des Euribor zu wetten.

Auswirkungen: Ihre Kreditaufnahmekapazität im Jahr 2026

Eine Zins-Prognose ist nur nützlich, wenn sie auf Ihr Projekt angewendet wird. Der Zinssatz hat direkte Auswirkungen auf Ihre Kreditaufnahmekapazität. Denken Sie daran, dass die spanische Bank als Nicht-Resident nur 60% bis 70% des Kaufpreises finanziert.

Betrachten wir die Auswirkungen eines "stabilisierten" Zinssatzes (Szenario 1) auf die gleiche Monatsrate im Vergleich zur Ära der Nullzinsen.

| Merkmal | Szenario A (Zinssatz 1,0%) | Szenario B (Zinssatz 3,0%) |

|---|---|---|

| Zielmonatsrate | ~800 € | ~800 € |

| Kreditlaufzeit | 20 Jahre | 20 Jahre |

| Kreditaufnahmekapazität (max) | ~ 175.000 € | ~ 145.000 € |

| Auswirkung | Mit der gleichen Monatsrate können Sie mit einem Zinssatz von 3,0% 30.000€ weniger leihen als mit 1,0%. | |

Offizielle Ressource & Warnung

Alle Prognosen sind per Definition unsicher. Die einzige Tatsache ist der aktuelle Zinssatz. Für offizielle Daten zu Zinsen und dem Euribor ist die einzige maßgebliche Quelle die Bank von Spanien (Banco de España).

Dieser Artikel stellt keine Finanzberatung dar. Konsultieren Sie die offiziellen Statistiken der Bank von Spanien und sprechen Sie mit einem qualifizierten Finanzberater.

Fazit

Zusammenfassend lässt sich sagen, dass die Immobilienzins-Prognosen für 2026 in Spanien auf eine Stabilisierung hindeuten. Die Ära der 0%-Zinsen ist vorbei. Das wahrscheinlichste Szenario ist ein Euribor, der sich in einem Bereich von 2,5% bis 3,0% hält, wodurch die Banken Festzinssätze um 3,0% bis 3,5% anbieten können.

Für einen nicht-ansässigen Käufer bedeutet dies, dass die Kreditaufnahmekapazität geringer bleibt als vor einigen Jahren. Der Schlüssel zu Ihrem Projekt im Jahr 2026 wird ein **solides Eigenkapital** (mindestens 40-50% des Gesamtpreises, inklusive Nebenkosten) sein und ein aggressiver Vergleich der Bankangebote, wobei über den angezeigten Zinssatz hinausgeblickt werden sollte (achten Sie auf Versicherungen und verbundene Produkte, die "bonificaciones").

Ihre Kreditaufnahmekapazität im Jahr 2026?

Nutzen Sie Marktchancen. Lassen Sie uns über Ihr Projekt sprechen.

FAQ: Prognosen der Immobilienzinsen in Spanien 2026

Ergänzende Fragen zum Euribor, der EZB und den Einfluss der Zinsentwicklung auf Ihre Kreditaufnahmekapazität im Jahr 2026.

Wichtiger Hinweis (YMYL, E-E-A-T)

Diese Prognosen und Analysen basieren auf unserer Expertise (E-E-A-T) und den aktuellen Marktkonsensen. Die Immobilienfinanzierung ist ein YMYL-Thema (Your Money Your Life), das Risiken birgt und von Ihrer persönlichen Situation abhängt. Dieser Artikel stellt keine Finanzberatung dar. Wir empfehlen Ihnen, für eine personalisierte Analyse einen qualifizierten Finanzberater oder Hypothekenmakler zu konsultieren.

Das wahrscheinlichste Szenario (Analystenkonsens) ist eine Stabilisierung. Die Ära der 0%-Zinsen ist vorbei. Es wird erwartet, dass der Euribor 12 Monate Index, der die spanischen Zinsen bestimmt, sich in einem gesunden Bereich von 2,5% bis 3,0% stabilisiert. Die von den Banken angebotenen Festzinssätze sollten sich knapp darüber, zwischen 3,0% und 3,5%, bewegen.

Die EZB legt die Leitzinsen für die gesamte Eurozone fest, um die Inflation zu kontrollieren (Ziel 2%). Der Euribor (der Zinssatz, zu dem sich Banken gegenseitig Geld leihen) folgt diesen Entscheidungen genau. Da spanische Banken den Euribor als Berechnungsgrundlage für ihre Darlehen verwenden (insbesondere variable), hat jede Entscheidung der EZB in Frankfurt direkte Auswirkungen auf Ihre Monatsrate in Alicante oder Marbella.

Der Euribor (Euro Interbank Offered Rate) ist der "Geldpreis" für Banken. Wenn die Bank Ihnen ein Darlehen zu einem variablen Zinssatz anbietet, berechnet sie Ihnen: [Euribor 12M Satz] + [Ihre feste Geschäftsmarge]. Wenn der Euribor beispielsweise bei 2,7% liegt und die Marge der Bank 0,8% beträgt, beträgt Ihr Zinssatz 3,5%. Dieser Satz wird jedes Jahr auf Basis des neuen Euribor angepasst.

Der Festzinssatz ist eine "Versicherung", die Sie der Bank zahlen. Die Bank wettet darauf, dass der durchschnittliche Euribor über die Laufzeit Ihres Darlehens unter 3,3% liegen wird. Sie zahlen also eine Prämie (die 0,5% Differenz) für die Sicherheit und die Gewissheit, dass sich Ihre Monatsrate niemals ändern wird, selbst wenn der Euribor auf 4% oder 5% steigt.

Es gibt keine "beste" Wahl, alles hängt von Ihrem Risikoprofil (YMYL) ab:

- ✅ Festzins: Für vorsichtige Käufer (insbesondere Nicht-Residenten), die eine absolute Budgetsicherheit wünschen.

- ✅ Variabel: Für Investoren, die einen Zinsrückgang unter 2,5% erwarten und sich eine Erhöhung der Monatsrate leisten können, falls die Wette fehlschlägt.

- ✅ Gemischt: Der gute Kompromiss. Sie profitieren von einem sicheren Festzinssatz für 5 oder 10 Jahre und wechseln dann zu einem variablen Satz, in der Erwartung, dass der Euribor zu diesem Zeitpunkt niedrig sein wird.

Das ist eine Risiko-Nutzen-Abwägung. Wenn Sie warten, könnten die Zinsen leicht niedriger sein (zum Beispiel ein Euribor von 2,7% statt 3,0%). Wenn die Kaufnachfrage jedoch aufgrund dieses Rückgangs wieder ansteigt, könnten die Immobilienpreise steigen und den Zinsgewinn zunichtemachen. Viele Experten halten die Zinsstabilisierung für einen guten Zeitpunkt zum Kaufen, da sie Planungssicherheit bietet.

Ja, das ist die kritischste Auswirkung. Wie der Artikel zeigt, können Sie bei einer gleichen Monatsrate von 800€ über 20 Jahre mit einem Zinssatz von 3,0% 30.000€ weniger leihen als mit einem Zinssatz von 1,0%. Ihre Kreditaufnahmekapazität wird durch den Zinsanstieg direkt reduziert.

Ja. Der Euribor ist für alle gleich. Der Unterschied für einen Nicht-Residenten liegt nicht im Basiszins, sondern in:

- Der Marge (diferencial) der Bank, die etwas höher sein kann.

- Dem finanzierten Betrag, der auf 60-70% begrenzt ist (gegenüber 80% für einen Residenten).

Nein. Eine Vorabgenehmigung ("pre-aprobación") ist lediglich eine unverbindliche Solvenzprüfung. Das verbindliche und endgültige Darlehensangebot, die FEIN (Ficha Europea de Información Normalizada – Europäisches Standardisiertes Informationsblatt), wird erst ausgestellt, wenn Sie eine spezifische Immobilie (mit einem Wertgutachten/tasación) haben. Dieses Angebot hat eine sehr kurze Gültigkeitsdauer (wenige Wochen), Sie können also keinen Zinssatz für ein Jahr "blockieren".

Finanziell zahlen Sie mehr, als wenn Sie einen variablen Zinssatz gewählt hätten. Sie sind jedoch nicht "im Nachteil", da Sie Ruhe und Planungssicherheit gekauft haben. Sie können auch (gemäß Ihrem Vertrag) versuchen, Ihr Darlehen neu zu verhandeln (subrogación) oder zu einer anderen Bank zu wechseln, um einen besseren Zinssatz zu erhalten, dies ist jedoch mit Kosten verbunden.

Fast immer. Um Ihnen den Aktions-Festzinssatz (z.B. 3,0%) zu gewähren, "bonifiziert" Sie die Bank im Gegenzug für den Abschluss ihrer Produkte: Lebensversicherung (seguro de vida), Hausratversicherung (seguro de hogar), Gehaltseingang (nómina). Wenn Sie diese Produkte ablehnen, ist der "normale" (nicht bonifizierte) Satz deutlich höher (z.B. 4,0%).

Ja, Rentner werden oft als hervorragende Profile angesehen, da sie stabile und garantierte Einkommen (die Rente) haben. Die einzige Grenze ist das Alter: Die meisten Banken verlangen, dass das Darlehen vollständig vor dem Alter von 75 Jahren zurückgezahlt sein muss. Wenn Sie 65 Jahre alt sind, erhalten Sie ein Darlehen mit einer maximalen Laufzeit von 10 Jahren.

Als Nicht-Resident sollten Sie Banken bevorzugen, die spezialisierte Abteilungen für Nicht-Residenten haben, wie Sabadell oder Bankinter. Große Banken wie Santander sind ausgezeichnet, aber ihre lokalen Filialen sind oft wenig geschult, um komplexe Nicht-Residenten-Fälle zu bearbeiten. Ein erfahrener Makler weiß, welche Banken ins Visier zu nehmen sind.

Spanische Banken sind in der Regel strenger als deutsche Banken. Sie wenden eine Regel von maximal 30% bis 35% Ihres Nettoeinkommens an. Sie berücksichtigen *alle* Ihre Ausgaben, einschließlich Mieten oder Kredite, die Sie in Ihrem Heimatland haben.

Ja. Obwohl es keine 0% sind, ist es ein Zeichen für einen gesunden und stabilisierten Markt. Zinssätze um 3% sind historisch normal und nachhaltig. Das Ende der Volatilität von 2023-2024 ist die beste Nachricht für Käufer, da es die notwendige Planungssicherheit bietet, um ein YMYL-Projekt wie einen Immobilienkauf gelassen zu planen.

Zum gleichen Thema:

Unsere Kunden sprechen über uns

Bewertungen von Peter Z.

"Investor für mieten, Murcia"

Zufrieden mit meiner Investition. Greg top. Duplex-Wohnung ist gut zu vermieten, gute Rückgabe. Service Professionelles Team, hilft viel trotz meines nicht perfekten Französisch. Ich empfehle.

Bewertungen von Loïc S.

Begeisterter Investor in Dénia

Bewertungen von Roxane R.

"Investorin in Alicante"

Wir haben uns telefonisch über eine mögliche zukünftige Zusammenarbeit ausgetauscht, und mein erster Eindruck ist sehr positiv. Sie sind seriöse Fachleute mit vielen Ideen, was Vertrauen schafft und Lust auf eine Zusammenarbeit macht.

Bewertungen von Inès L.

"Erfüllte Käuferin, Region Antequera"

Ich bin eine überglückliche Käuferin in Antequera! Dank der Professionalität der Agentur und ihrer wertvollen Ratschläge verlief der Kauf reibungslos. Die Schönheit der Region und die Qualität der Betreuung haben meine Note 5/5 mehr als verdient.

Bewertungen von Julien G.

"Erfüllter Käufer, Region Albarracín"

Als Belgier sind wir überglückliche Käufer in der wunderschönen Gegend von Albarracín. Die Begleitung durch Gregory war außergewöhnlich. Seine umfassenden Kenntnisse der Region und ihrer Freizeitmöglichkeiten, einschließlich der Golfplätze, waren ein echter Gewinn, der uns in unserer Entscheidung bestärkte.

Bewertungen von Maxence G.

Erfüllter Käufer, Region Jávea

Bewertungen von Fabien D.

"Ausgewanderter Rentner in Segovia"

Für unseren geplanten Rückzugsort in Segovia war Gregorys Begleitung einfach perfekt. Als passionierter Golfer verstand er sofort unsere Erwartungen und fand für uns die seltene Perle in unmittelbarer Nähe eines wunderschönen Golfplatzes. Ein großes Dankeschön für sein offenes Ohr und seine Professionalität!

Bewertungen von Sarah D.

Rentnerin, die nach Baza ausgewandert ist

Bewertungen von Lydia R.

Top!!!

Bewertungen von Sébastien G.

Besitzerin einer wunderschönen Wohnung in Olvera.

Bewertungen von Mathis R.

Glücklicher Besitzer in Oropesa del Mar

Bewertungen von Constance B.

Rentnerin, die nach Baza ausgewandert ist

Bewertungen von Gilles B.

Besitzerin einer wunderschönen Wohnung auf Formentera.

Bewertungen von Lucie G.

"Begeisterte Investorin in A Coruña"

Als Investorin bin ich absolut begeistert von meinem Projekt in A Coruña. Ich war von der Qualität der Beratung und der genauen Kenntnis des lokalen Marktes beeindruckt. Der Prozess war sehr reibungslos und wurde mit beispielhafter Professionalität durchgeführt, was für eine Investition sehr beruhigend ist.

Bewertungen von Jules-Antoine B.

"Ravi Investor in Sitges"

Als belgischer Investor bin ich mit meinem Projekt in Sitges sehr zufrieden. Die umfassende Kenntnis des lokalen Marktes durch die Agentur war ein großer Vorteil, um die richtige Investition zu identifizieren. Der gesamte Prozess wurde mit großer Professionalität und bemerkenswerter Effizienz durchgeführt, ich kann ihn nur empfehlen.

Bewertungen von Quentin P.

Besitzerin einer wunderschönen Wohnung in Sevilla.

Bewertungen von Édith R.

Besitzerin einer Villa in Benalmádena.

Bewertungen von Christelle W.

"Zahnarzt in Lyon"

Prestigeobjekte zu unschlagbaren Preisen, die in einer paradiesischen Umgebung zum Verkauf angeboten werden. Franzosen, die sich professionell mit Immobilien in Spanien beschäftigen, bieten Ihnen die Möglichkeit, in eine der schönsten Regionen Spaniens einzutauchen. Ich empfehle!

Bewertungen von Emma B.

"Ausgewanderte Rentnerin in Vejer de la Frontera"

Als Rentnerin, die nach Vejer de la Frontera ausgewandert ist, war ich von Loretas Betreuung begeistert. Ihre Kompetenz in administrativen und rechtlichen Dienstleistungen hat mir eine unschätzbare Seelenruhe verschafft. Alles wurde mit Professionalität und Wärme gehandhabt, danke Loreta!

Bewertungen von Françoise D.

"Käuferin, Guardamar del Segura"

Ich hatte zu Beginn des Projekts viele Befürchtungen, aber die junge Frau konnte mich beruhigen und verstand meine Bedürfnisse perfekt. Der Kauf verlief stressfrei.

Bewertungen von Aurore L.

Gefüllte Käuferin, Region Huéscar

Bewertungen von Clovis B.

"Erfüllter Käufer, Region Carchuna"

Wir sind begeisterte Käufer in Carchuna! Die Begleitung durch Gregory war bemerkenswert. Neben seiner großen Professionalität war seine Kenntnis der örtlichen Golfplätze ein echter Pluspunkt für uns. Wir sind überglücklich, dass wir die ideale Immobilie gefunden haben, um unsere beiden Leidenschaften zu genießen.

Bewertungen von Jérémy G.

Besitzerin einer Villa in Villafranca del Cid.

Bewertungen von Jean-Pierre L.

"Besitzer einer Villa, Costa Blanca"

Dank ihrer Begleitung habe ich meine Villa am Meer gefunden. Grégory ist sehr nett und immer verfügbar.

Bewertungen von Yohan C.

"Ausgebürgerter Rentner in Grazalema"

Bei unserem Ruhestandsprojekt in Grazalema wurden wir von Jerome perfekt beraten. Sein Fachwissen über den gehobenen Markt und seine Beherrschung der finanziellen Aspekte waren ein echter Trumpf, um uns bei unserer Investition Sicherheit zu geben. Es ist ein Glück, dieses neue Leben in aller Ruhe beginnen zu können.

Bewertungen von Inès B.

Besitzerin einer wunderschönen Wohnung in Orihuela.

Bewertungen von Valérie V.

"Glückliche Vermieterin in Malaga"

Wir sind nun endlich Eigentümer in Malaga und hätten uns keine bessere Begleitung wünschen können. Jeromes finanzielle Expertise und seine Kenntnis des gehobenen Marktes haben es uns ermöglicht, unsere Investition in aller Ruhe zu tätigen. Ein großes Dankeschön an ihn für seine Professionalität und seine wertvollen Ratschläge.

Bewertungen von Cassandra R.

Besitzerin einer wunderschönen Wohnung in Ripoll.

Bewertungen von Anaëlle N.

Besitzerin einer Villa in Archidona.

Bewertungen von Marie D.

"Glückliche Vermieterin in Alicante"

Sehr zufrieden, eine tadellose Erfahrung! Grégory war von Anfang bis Ende ein guter Zuhörer und sehr professionell. Ich kann es nur empfehlen.

Bewertungen von Ana G.

"Besitzerin einer Villa in Castellar de la Frontera."

danke

Bewertungen von Lola D.

"Glückliche Besitzerin in Huéscar"

Wir sind nun endlich Eigentümer in Huéscar und die Erfahrung war perfekt. Jeromes Begleitung war wesentlich; sein Finanzwissen ermöglichte es uns, unser Projekt mit Vertrauen und Gelassenheit abzusichern. Seine Professionalität und seine Kenntnis des gehobenen Marktes sind wertvolle Pluspunkte.

Bewertungen von Sandrine B.

"Begeisterte Investorin in Marchena"

Als Investorin bin ich absolut begeistert von meinem Projekt in Marchena. Gregorys Begleitung war außergewöhnlich; sein Wissen über die Vorzüge der Region, einschließlich der wunderschönen Golfplätze, war ein echter Pluspunkt für meine Investition. Seine Professionalität und seine sachkundigen Ratschläge sind wertvoll.

Bewertungen von Julia P.

"Besitzer, Santa Pola"

Mein Mann und ich sind mit der Leistung äußerst zufrieden. Wir konnten unseren Atico in Rekordzeit kaufen! Ein großes Dankeschön an Jerome

Bewertungen von Charlotte C.

"Erfüllte Käuferin, Region Cartagena"

Als Belgier sind wir überglückliche Käufer in der wunderschönen Region Cartagena. Bei unserem ersten Projekt in Spanien haben wir besonders die gute Beratung und die Professionalität der Agentur geschätzt. Der Prozess war von Anfang bis Ende reibungslos und beruhigend, ein wahres Glück!

Bewertungen von Marie L.

Begeisterte Investorin in Barcelona

Bewertungen von Marion R.

"Besitzerin einer Villa in Sayalonga."

Endlich sind wir Besitzer unserer Villa in Sayalonga! Ein riesiges Dankeschön an Loreta, deren Fachwissen sehr wertvoll war. Ihr rigoroser Umgang mit allen administrativen und rechtlichen Aspekten hat es uns ermöglicht, unser Projekt in aller Ruhe zu verwirklichen. Es ist ein wahres Glück, so gut begleitet worden zu sein.

Bewertungen von Myriam M.

"Belgische Expatriate-Rentnerin, Benidorm"

Bei meinem ersten Besuch hatte ich sehr genaue Erwartungen, aber ich merkte, dass ich meine Kriterien nicht richtig kommuniziert hatte. Nach der Klärung konnte Freddy meine Wünsche besser eingrenzen und mich effizient begleiten.

Bewertungen von Anouk D.

Besitzerin einer tollen Wohnung in Torrox.

Bewertungen von Jérémy B.

Besitzerin einer wunderschönen Wohnung in Cadaqués.

Bewertungen von David G.

Besitzerin einer Villa in Santa Pola.

Bewertungen von Marjorie L.

Wir haben Gregory und seine Agentur gerade erst kennengelernt und was für ein Empfang er sich für unsere geografische Auswahl Zeit genommen hat. Wir beginnen unsere Zusammenarbeit und ich danke ihm sehr herzlich. Ich habe keine Zweifel, dass er unser Haus für uns finden wird. Marjorie

Bewertungen von Isidore F.

"Ausgewanderter Rentner in Estepa"

Ausgebürgerter Rentner in Estepa

Bewertungen von Fanny V.

Erfüllte Käuferin, Region Albarracín

Bewertungen von Bastien G.

Erfüllter Käufer, Region Santiago de Compostela

Bewertungen von Hélène R.

Ausgewanderte Rentnerin in Salamanca

Bewertungen von Constance G.

Besitzerin einer Villa in Benidorm.

Bewertungen von Zerouki Z.

Ein seriöses und reaktionsschnelles Team. Vielen Dank für die Verfügbarkeit und die persönliche Beratung. Ich kann es nur empfehlen, vor allem für diejenigen, die eine Immobilie in Alicante suchen. Viel Erfolg weiterhin!

Bewertungen von Aurore B.

Besitzerin einer Villa in San Fernando.

Bewertungen von Sébastien D.

"Besitzerin einer Villa auf Ibiza."

Ich bin DJ und es ist wirklich ein Traum, der wahr geworden ist und das dank Jérome... Danke, mein Bro.