Préstamo Hipotecario en España: Bancos, Tasas 2025 y Trampas a Evitar

Introducción

Para muchos compradores extranjeros, obtener un préstamo hipotecario en España es la etapa más crítica y compleja de su proyecto de compra. El sueño de una villa en la Costa Blanca o de un apartamento en Barcelona a menudo choca con una realidad bancaria muy diferente a la de Francia o Bélgica. Las reglas no son las mismas, y los bancos españoles tienen criterios específicos, especialmente para los no residentes.

La regla de oro a entender es la siguiente: los bancos españoles (como Santander, BBVA, CaixaBank o Sabadell) financian de manera diferente a los residentes fiscales y a los no residentes. Para un no residente, el banco solo financiará el 60% al 70% máximo del valor del inmueble (la tasación). Por lo tanto, usted debe disponer de una aportación personal de al menos el 30% al 40%, más aproximadamente el 10-15% para los gastos (notario, impuestos). Esta guía experta desmitifica el proceso, los tipos de interés 2025 y las trampas a evitar.

Préstamo Residente vs No Residente: La Distinción Clave

Su estatus fiscal en España es el primer factor que el banco analizará. Un residente fiscal (que paga sus impuestos en España y reside más de 183 días/año) obtiene condiciones más favorables. Un no residente (comprador de una segunda residencia) presenta un riesgo más elevado para el banco, lo que se traduce en una menor financiación.

| Característica | Préstamo para No Residente (Su caso) | Préstamo para Residente Fiscal Español |

|---|---|---|

| Financiación (LTV) | 60% al 70% del precio de compra (o de la *tasación*) | 80% (a veces 90%) del precio de compra |

| Aportación personal requerida | 30% al 40% del precio + 10-15% de gastos | 20% del precio + 10-15% de gastos |

| Plazo máximo del préstamo | 20 años (a veces 25 años) | 30 años (a veces 40 años) |

| Tipos de interés | Frecuentemente algo superiores | Tipos estándar |

Tipo Fijo o Tipo Variable (Euríbor): ¿Qué elegir en 2025?

En España, tendrá la opción de elegir entre dos tipos de interés. A diferencia de Francia, donde el tipo fijo predomina, el tipo variable (`tipo variable`) ha sido durante mucho tiempo la norma en España.

- Tipo Fijo (`Tipo Fijo`): El tipo se mantiene sin cambios durante toda la duración del préstamo. Es la solución de seguridad. Con el aumento de los tipos en 2023-2024, los tipos fijos ofrecidos en 2025 son más altos que antes, pero ofrecen total visibilidad.

- Tipo Variable (`Tipo Variable`): El tipo se compone de un margen fijo del banco (ej: +0,7%) añadido a un índice de referencia: el Euríbor (12 meses). Si el Euríbor sube, su mensualidad sube. Si baja, baja. Es una apuesta de futuro.

Consejo de Experto

Históricamente, los bancos españoles han favorecido los tipos variables. En 2025, muchos bancos están promocionando préstamos "mixtos": un tipo fijo durante los primeros 5 o 10 años, y luego un paso a variable. Analice bien la oferta: la "seguridad" de los primeros años a menudo esconde un paso a un tipo variable potencialmente arriesgado a largo plazo.

Proceso y Documentos Requeridos

Obtener un préstamo en España es una maratón administrativa. La preparación es clave. No puede solicitar un préstamo si aún no tiene su NIE (Número de Identificación de Extranjero). Esta es la primera etapa indispensable.

Las 6 etapas de su solicitud de préstamo

- Simulación y Preaprobación: Contacte con varios bancos (Santander, CaixaBank, Sabadell, BBVA...) para obtener simulaciones.

- Obtención del NIE: Indispensable para cualquier trámite.

- Firma del "Contrato de Arras": Es el contrato de compraventa. Usted entrega una señal (generalmente el 10%).

- La "Tasación" (Valoración): El banco encarga a un tasador independiente la valoración del inmueble. Es este valor (la *tasación*) el que sirve de base para el cálculo de su préstamo, no el precio de venta.

- Oferta de Préstamo (FEIN): El banco le entrega la oferta oficial (llamada FIPRE y luego FEIN). Usted tiene un plazo legal de reflexión de 10 días.

- Firma ante Notario: Usted firma la escritura de compraventa (*escritura*) y la escritura de hipoteca (*hipoteca*) al mismo tiempo.

Checklist de documentos para un no residente

El banco analizará su capacidad de reembolso en su país de origen.

| Documento Requerido | ¿Por qué? |

|---|---|

| NIE (Original y copia) | Indispensable para firmar ante notario y pagar impuestos. |

| Declaración de la renta (2 últimos años) | Acreditar sus ingresos declarados en su país de residencia. |

| Contrato de trabajo y las 3 últimas nóminas | Acreditar la estabilidad de sus ingresos (contrato indefinido exigido). |

| Extractos bancarios (6 últimos meses) | Verificar sus ahorros, su aportación y su gestión financiera. |

| Justificante de la aportación | Acreditar el origen de los fondos (antilavado de dinero). |

| Informe de riesgos de su país de origen (ej., el de la Banque de France si es residente en Francia) | Acreditar que no tiene deudas o incidencias de pago. |

| Contrato de Arras | El contrato de arras del inmueble que desea comprar. |

Las 3 Trampas a Evitar (Nuestra Experiencia)

Como expertos que acompañan a compradores, vemos con demasiada frecuencia estos errores que pueden costar caros o arruinar un proyecto.

Trampa n°1: Olvidar los "Gastos"

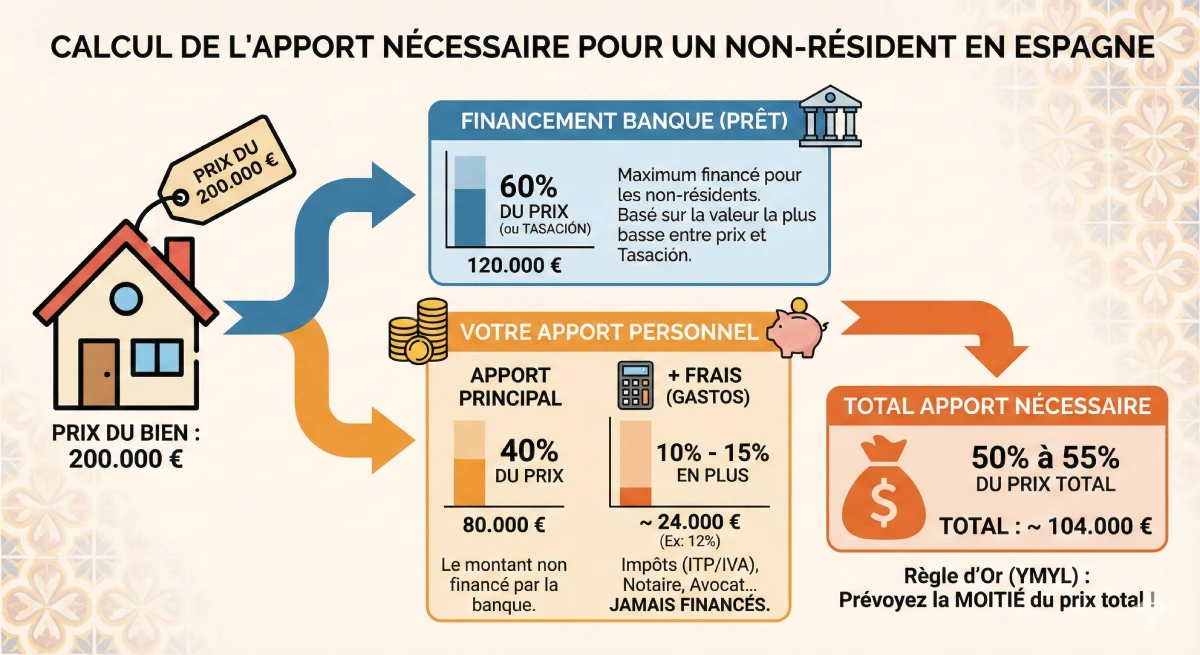

No calcule solo la aportación sobre el precio del inmueble. Debe añadir del 10% al 15% de gastos (los *gastos*) que **nunca son financiados por el banco**.

Ejemplo: Para un inmueble de 200.000€, el banco presta el 60% (120.000€).

- Su aportación para el inmueble: 80.000€

- Sus gastos (ej: 12%): 24.000€

- Aportación total necesaria: 104.000€ (¡lo que equivale a más del 50% del precio de compra!)

Trampa n°2: La Tasación es inferior al precio de venta

El banco presta sobre el importe más bajo entre el precio de venta y la *tasación*. Si usted compra un inmueble por 200.000€, pero el tasador lo valora (tasación) en 180.000€, el banco solo le prestará el 60% de 180.000€ (es decir, 108.000€), y no 120.000€. ¡Su aportación personal deberá aumentar en 12.000€!

Trampa n°3: Las "Bonificaciones" (Productos vinculados)

Para obtener un tipo atractivo, el banco le impondrá la contratación de productos vinculados (o `bonificaciones`). Lo más frecuente: un seguro de vida (`seguro de vida`) y un seguro de hogar (`seguro de hogar`) con ellos. El coste de estos seguros, a menudo elevado, debe incluirse en su cálculo de rentabilidad, ya que a veces anula el beneficio del tipo reducido.

Recurso Oficial

La fiscalidad y los préstamos hipotecarios son temas complejos. Para información oficial sobre sus derechos como prestatario, consulte el portal del cliente del Banco de España.

Consultar la guía oficial sobre préstamos hipotecarios (Banco de España).

Conclusión

Obtener un préstamo hipotecario en España en 2025 es totalmente posible para un no residente, siempre que esté perfectamente preparado. El mercado español funciona de manera diferente: el tipo variable (Euríbor) es común, y la aportación personal requerida es el punto más crítico.

Recuerde esta regla: prevea un mínimo del 40% al 50% del precio de venta como aportación personal (para cubrir el 30-40% no financiado + el 10-15% de gastos). Preparando sus documentos (NIE, declaración de la renta) con antelación y comparando las ofertas (CaixaBank, BBVA, Santander...), asegurará su financiación y evitará las trampas comunes.

¿Necesita validar su financiación?

Aproveche las oportunidades del mercado. Hablemos de su proyecto.

Índice del artículo

- Introducción

- Préstamo Residente vs No Residente: La Distinción Clave

- Tipo Fijo o Tipo Variable (Euríbor): ¿Qué elegir en 2025?

- Proceso y Documentos Requeridos

- Las 6 etapas de su solicitud de préstamo

- Checklist de documentos para un no residente

- Las 3 Trampas a Evitar (Nuestra Experiencia)

- Trampa n°1: Olvidar los "Gastos"

- Trampa n°2: La Tasación es inferior al precio de venta

- Trampa n°3: Las "Bonificaciones" (Productos vinculados)

- Conclusión

FAQ: Hipoteca en España para No Residentes

Sus preguntas adicionales sobre la aportación inicial, los tipos de interés (Euríbor, Fijo), los bancos y los escollos de la financiación en 2025.

Advertencia YMYL (E-E-A-T)

La información de esta FAQ se proporciona a título indicativo y experto, basada en nuestra experiencia (E-E-A-T). La financiación inmobiliaria es un tema YMYL (Your Money Your Life) complejo. Las condiciones del préstamo, los tipos de interés y las políticas bancarias pueden cambiar. Le recomendamos que consulte a un asesor financiero o un bróker hipotecario cualificado para obtener asesoramiento personalizado antes de tomar cualquier decisión financiera.

Esta es la regla YMYL más importante. Los bancos españoles solo prestan entre el 60% y el 70% del precio de la propiedad (es el LTV, o Loan-to-Value). Por lo tanto, deberá aportar el 30% al 40% restante. Además, debe pagar los gastos de compra (Impuesto de Transmisiones Patrimoniales ITP, notario, etc.) que suponen un 10% al 15% adicional. Estos gastos nunca son financiados por el banco.

(30% de aportación inicial + 10% de gastos) = 40% mínimo.

No. La distinción no se basa en la nacionalidad (UE vs no-UE) sino en la residencia fiscal. Si paga sus impuestos en su país de origen, será considerado como "no residente" por el banco español, y la financiación estará limitada al 60-70%, incluso si es europeo.

Es muy arriesgado. Los bancos españoles exigen un justificante del origen de los fondos (*justificante del origen de los fondos*). Si ven que su aportación inicial es en sí misma una deuda, pueden rechazar la solicitud. Quieren ver ahorros reales. Además, esto aumentaría su tasa de endeudamiento global, que es un criterio clave.

Una vez que su expediente completo sea presentado (con NIE, *tasación*, y contrato de trabajo), cuente entre 4 y 8 semanas. La *tasación* (valoración) tarda aproximadamente una semana, y el análisis jurídico y financiero del banco ocupa el resto. Nunca firme un *contrato de arras* con un plazo inferior a 60 días si depende de un préstamo.

Puede obtener simulaciones y preaprobaciones no vinculantes. Sin embargo, no puede recibir una oferta de préstamo oficial (la FEIN) ni firmar la escritura de préstamo ante notario sin un Número de NIE. Esta es la prioridad administrativa número uno.

El Euríbor (Euro Interbank Offered Rate) es el tipo de interés medio al que los bancos europeos se prestan dinero entre sí. Es el índice de referencia de todos los préstamos variables en España. Elegir un tipo variable es una apuesta: si el Euríbor baja, sus cuotas mensuales bajan. Si sube (como fue el caso en 2023-2024), sus cuotas mensuales pueden aumentar considerablemente. El tipo fijo ofrece seguridad.

Es un producto muy común en España. Combina ambos: tiene un tipo fijo durante los primeros años (generalmente 5, 10 o 15 años) para tener seguridad al principio, y luego el préstamo cambia automáticamente a tipo variable (Euríbor + diferencial del banco) para el resto del plazo.

Sí. No existe una ley oficial, pero la política de riesgo de los bancos es clara: el préstamo debe estar íntegramente reembolsado antes de que el prestatario cumpla 75 años (a veces 80 años en casos excepcionales). Si tiene 60 años, el banco solo le ofrecerá un préstamo por un máximo de 15 años.

Los bancos españoles son estrictos. Su "tasa de esfuerzo" (tasa de endeudamiento) no debe superar el 30% al 35% de sus ingresos netos mensuales, incluyendo el nuevo préstamo hipotecario español Y todos sus préstamos existentes (crédito de coche, préstamo hipotecario en su país de origen...).

Es el comprador (el prestatario) quien paga a la sociedad tasadora, aunque sea el banco quien la encargue. El coste varía entre 300€ y 600€ según la propiedad. Si el préstamo es denegado, o si la *tasación* es demasiado baja, estos gastos se pierden.

Legalmente, no. La ley española prohíbe la venta vinculada del seguro de vida. El único seguro obligatorio es el seguro de hogar contra incendios. Sin embargo, si rechaza los productos del banco (las bonificaciones), este tiene derecho a penalizar su tipo de interés aumentándolo. Por lo tanto, debe calcular qué es lo más rentable.

El banco español debe evaluar su endeudamiento global. Le solicitará su informe de solvencia de su país de origen, que es un documento oficial que enumera todos sus créditos activos. En España, el equivalente se llama CIRBE (Central de Información de Riesgos del Banco de España).

Para un no residente, casi siempre es preferible recurrir a un bróker hipotecario (intermediario de crédito inmobiliario) con sede en España. Los bancos "clásicos" (CaixaBank, Santander) tienen sucursales locales que casi nunca tratan con no residentes y no conocen los procedimientos. Un bróker especializado conoce los contactos adecuados, los bancos que prestan a extranjeros (como Sabadell o Bankinter) y preparará su expediente para maximizar sus posibilidades.

Es muy difícil como no residente. El banco financia el 60-70% del valor de compra. Las hipotecas para reforma son productos diferentes y más complejos de obtener para un no residente. Es más prudente financiar sus obras con su aportación personal.

Es el documento más importante. Es la oferta de préstamo oficial y vinculante del banco, válida por un plazo determinado. Resume todas las condiciones: el tipo de interés, el coste total, los seguros, las penalizaciones. Una vez que la recibe, tiene un periodo de reflexión legal de 10 días antes de poder firmarla ante notario.