GUÍA: Cómo el banco español calcula su capacidad de endeudamiento (Tasa de Esfuerzo y Tasación)

Introducción

Es la pregunta más importante de cualquier proyecto de compra de vivienda: ¿cuánto puedo pedir prestado? Pero cuando se trata de una compra en España, el cálculo es fundamentalmente diferente de lo que conoce en Francia o Bélgica. El "capital prestado" no depende de lo que usted quiera comprar, sino de lo que el banco español acepte prestarle en función de dos pilares: el valor del inmueble y sus ingresos.

La regla de oro para un comprador no residente es entender que el capital prestado será la cantidad más baja entre dos cálculos: 1) El límite de financiación sobre el valor del inmueble (la tasación) y 2) El límite de su capacidad de endeudamiento (la tasa de esfuerzo). Esta guía le explica paso a paso cómo los bancos españoles (Sabadell, CaixaBank, BBVA...) calculan esta cantidad.

Pilar 1: El Límite sobre el Valor del Inmueble (LTV & Tasación)

Para un no residente fiscal en España, el banco nunca financiará el 100% de su compra. La financiación máxima (Loan-to-Value o LTV) está limitada al 60% o 70%. ¿Pero el 70% de qué? Ahí es donde reside la trampa.

Los bancos españoles basan su cálculo en la cantidad más baja entre el precio de venta y la "Tasación" (la valoración oficial del inmueble por un perito designado por el banco). El capital prestado nunca podrá superar el 70% de esta cifra.

La Trampa de la Tasación

Es el error más frecuente. Usted piensa comprar un inmueble por 300.000 € y espera un préstamo de 210.000 € (70%). Pero si el perito valora el inmueble (tasación) en 280.000 €, el banco solo le prestará el 70% de 280.000 €.

| Situación | Precio de Venta | Valor de Tasación | Base de Cálculo (la más baja) | Capital Prestado (70%) |

|---|---|---|---|---|

| Caso Favorable | 300.000 € | 310.000 € | 300.000 € | 210.000 € |

| Caso Trampa (Frecuente) | 300.000 € | 280.000 € | 280.000 € | 196.000 € |

En el caso trampa, su aportación personal debe aumentar en 14.000 € (210.000 - 196.000) para cubrir la diferencia. Por lo tanto, su capital prestable es de 196.000 €.

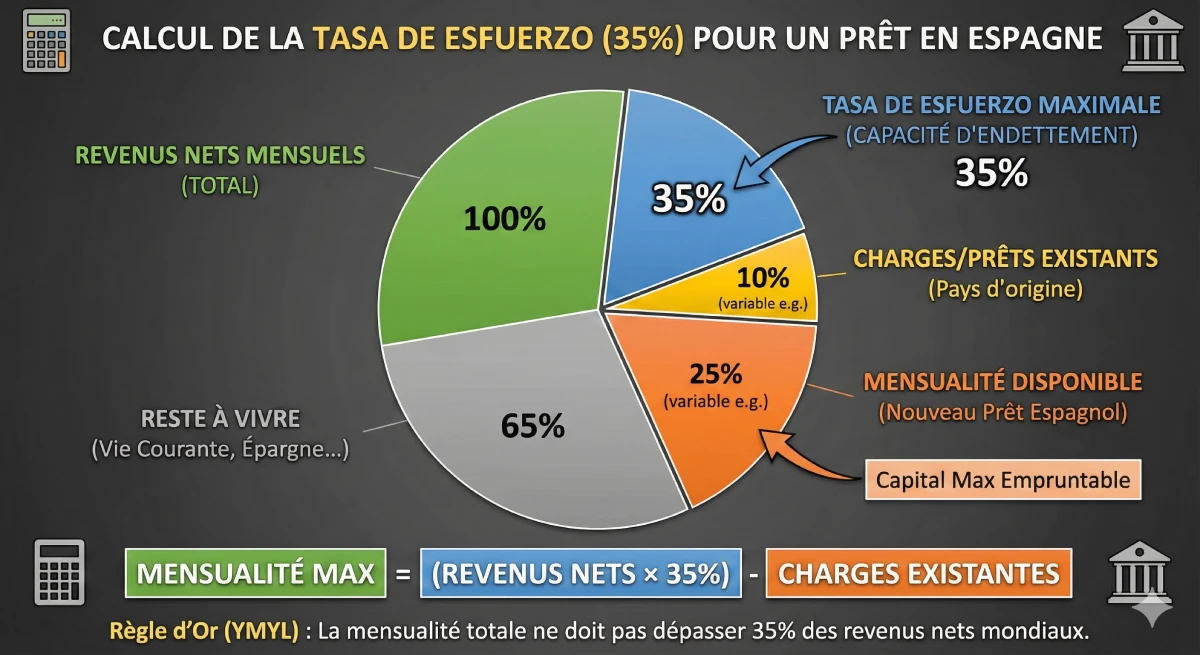

Pilar 2: El Límite sobre sus Ingresos (Tasa de Esfuerzo)

El segundo cálculo es el de su capacidad de reembolso. Los bancos españoles son estrictos y aplican una tasa de endeudamiento, la "Tasa de Esfuerzo", que no debe superar el 30% al 35% de sus ingresos netos mensuales.

Este cálculo incluye todas sus deudas globales: su nuevo préstamo español + sus préstamos hipotecarios, personales o de coche en su país de origen + las posibles pensiones alimenticias.

Cómo los bancos analizan sus ingresos

El banco español examinará sus ingresos netos estables. Prestará mucha atención a:

- ✅ Empleados: Contrato de trabajo (indefinido), las 3 últimas nóminas, la última declaración de la renta.

- ✅ Autónomos: Sus 2 o 3 últimos balances, sus declaraciones de ingresos y sus extractos de cuenta profesionales.

- ✅ Jubilados: Sus certificados de pensión. Es un perfil muy valorado por su estabilidad.

El banco le pedirá un justificante de sus créditos en curso (tipo Banco de Francia / Central de créditos en Bélgica).

Ejemplo Concreto: Cálculo del Capital Prestamo

Tomemos un ejemplo concreto para calcular el capital máximo que una pareja no residente puede pedir prestado.

| Perfil del Prestatario (Ejemplo) | |

|---|---|

| Ingresos Netos Mensuales (Pareja) | 6.000 € |

| Cargas Mensuales (Préstamo de coche en Francia) | 400 € |

| Tasa de Endeudamiento Máxima (35%) | 6.000 € x 0.35 = 2.100 € |

| Cuota mensual disponible para España | 2.100 € (Total máx) - 400 € (Carga existente) = 1.700 € |

El Resultado: Su Capital Prestado Máximo

Con una cuota mensual máxima de 1.700 €, y basándose en un préstamo a 20 años (duración máxima para no residentes) con un tipo fijo del 3.5% :

Su capital prestado máximo es de aproximadamente 290.000 €.

Conclusión: La Cifra Real a Retener

En este ejemplo, la pareja puede pedir prestados 290.000 € (basado en sus ingresos). Por lo tanto, debe buscar una propiedad donde el 70% del valor (Tasación) sea igual o inferior a 290.000 €. Esto corresponde a un precio de compra máximo de aproximadamente 414.000 €.

Para comprar este inmueble por 414.000 €, necesitarán:

- Aportación para el inmueble: 414.000 € - 290.000 € = 124.000 €

- Gastos (ITP, Notaría, ~12%): ~ 49.680 €

- Ahorro total necesario: ~ 173.680 €

Para información oficial sobre préstamos, consulte el portal del Banco de España.

Conclusión

Para calcular el capital que puede pedir prestado en España, no debe partir del precio del inmueble, sino de sus ingresos. El primer paso es calcular su cuota mensual máxima disponible (35% de sus ingresos netos menos sus créditos en curso). Esta cuota mensual, convertida en capital (a un máximo de 20 años), le da la cantidad máxima que el banco le prestará.

Luego, debe asegurarse de que este capital no exceda el 70% del valor de tasación del inmueble que busca. La clave para un proyecto exitoso en España es disponer de una aportación personal muy importante, cubriendo el 30% del precio y un 10-15% de gastos adicionales.

¿Necesita validar su presupuesto?

Aproveche las oportunidades del mercado. Hablemos de su proyecto.

FAQ: Préstamo Hipotecario en España para Inversores y No Residentes: ¿Cuánto Puedes Pedir?

Nuestros expertos desglosan el cálculo de los bancos españoles para no residentes: la regla de la "Tasación" y la trampa de la tasa de esfuerzo.

El capital que el banco español le prestará será siempre el importe más bajo entre dos cálculos distintos:

-

El límite de financiación basado en el valor de la propiedad (la "Tasación").

-

El límite de su capacidad de pago (su "Tasa de Esfuerzo").

Como no residente fiscal, puede esperar una financiación máxima (Loan-to-Value o LTV) con un tope del 60 % o 70 % del valor del inmueble. Los bancos nunca financian el 100 % de una compra para un no residente.

La "Tasación" es la valoración (peritaje) oficial del inmueble, realizada por un perito independiente designado por el banco. Es crucial porque el banco utiliza este valor (y no el precio de venta) como base para el cálculo de su préstamo.

No, y esta es la trampa principal. El préstamo del 70 % se calcula sobre el importe más bajo entre el precio de venta y el valor de la "Tasación".

El banco reducirá el importe de su préstamo.

-

Ejemplo: Usted compra una propiedad por 300 000 €.

-

Espera un préstamo de 210 000 € (70 %).

-

Pero el perito valora la propiedad ("Tasación") en 280 000 €.

-

El banco solo le prestará el 70 % de 280 000 €, es decir, 196 000 €. Su aportación inicial deberá aumentar en 14 000 € para cubrir la diferencia.

Es la tasa de endeudamiento (o capacidad de pago) que los bancos españoles aplican para evaluar su perfil financiero.

Los bancos españoles exigen que su tasa de endeudamiento ("Tasa de Esfuerzo") no supere el 30 % al 35 % de sus ingresos netos mensuales.

Sí, absolutamente. El cálculo de la tasa de endeudamiento incluye la futura cuota mensual de su préstamo español MÁS todas sus deudas globales existentes (préstamos hipotecarios, de coche, personales, pensiones alimenticias en su país de origen).

Debe tomar el 35 % de sus ingresos netos mensuales y luego restar todos sus gastos de créditos existentes.

-

Ejemplo: Si gana 6 000 € netos/mes, su capacidad de endeudamiento máxima es de 2 100 € (35 %). Si ya tiene un préstamo de coche de 400 € en su país de origen, su cuota mensual disponible para España es de 1 700 € (2 100 - 400).

Los bancos buscan ingresos netos estables. Los jubilados (gracias a sus pensiones garantizadas) son un perfil muy apreciado. Los asalariados con contrato indefinido y los autónomos (con 2 o 3 años de balances sólidos) también son buenos perfiles.

Para los no residentes, la duración máxima de amortización es generalmente de 20 años.

No. Este capital de 300 000 € (calculado sobre sus ingresos) también debe respetar la regla n.º 1: no debe superar el 70 % del valor del inmueble. Además, debe pagar su aportación inicial (30 %) y los gastos (12-14 %) con sus ahorros.

Esta es la conclusión más importante. Debe disponer de ahorros personales suficientes para cubrir dos cosas:

-

La parte no financiada por el banco (el 30 % del precio).

-

La totalidad de los gastos de compra (ITP, notaría, abogado...) que representan aproximadamente entre el 12 % y el 14 % del precio.

Exactamente. Para una compra como no residente, la aportación inicial total necesaria se sitúa entre el 40 % y el 45 % del precio de venta (30 % de aportación + 12-14 % de gastos).

El texto menciona, a título de ejemplo, bancos como Sabadell, CaixaBank y BBVA, que cuentan con departamentos habituados a tratar con clientes internacionales.

Sobre el mismo tema:

Impuesto sobre el patrimonio en España: normas, baremos y consejos 2025