Préstamo hipotecario en España para jubilados con ingresos bajos: 4 soluciones a medida

Introducción

Jubilarse al sol en España es un sueño para miles de extranjeros. Sin embargo, este proyecto de vida, que afecta tanto al sector inmobiliario como al financiero, a menudo encuentra un obstáculo importante: el acceso al crédito. Obtener un préstamo hipotecario en España como jubilado, especialmente con ingresos considerados "bajos" o "modestos", puede parecer una carrera de obstáculos.

Como expertos en financiación para no residentes, debemos ser transparentes: los bancos españoles son cautelosos. Valoran la estabilidad de las pensiones de jubilación, pero aplican reglas estrictas en cuanto a la edad y el endeudamiento. Afortunadamente, existen soluciones. No se trata de buscar un préstamo "clásico", sino de encontrar una solución a medida adaptada a su perfil senior.

Los Dos Obstáculos Principales: La Edad Máxima de Finalización del Préstamo y la Tasa de Endeudamiento

Para un banco español, el perfil "jubilado" presenta dos desafíos principales que determinan su capacidad de endeudamiento, mucho más que el importe de la pensión en sí.

| Obstáculo Clave | Regla Bancaria Española | Impacto Concreto en el Jubilado |

|---|---|---|

| 1. La Edad Máxima de Finalización del Préstamo | Los bancos españoles exigen que el préstamo sea reembolsado íntegramente antes de los 75 años (a veces 80 años, pero es raro). | Un jubilado de 68 años solo podrá pedir un préstamo a 7 años como máximo. Una duración tan corta aumenta drásticamente la cuota mensual. |

| 2. La Tasa de Endeudamiento | La "Tasa de Esfuerzo" (tasa de endeudamiento) no debe superar el 30% al 35% de los ingresos netos (pensiones, ingresos por alquiler...). | Con una "pensión baja" (ej: 1.800 €/mes), la cuota mensual máxima no podrá superar los ~630 €, lo que limita fuertemente el capital a solicitar. |

El verdadero problema es el efecto tijera: la edad le obliga a reembolsar en un periodo corto, lo que aumenta la cuota mensual, mientras que sus ingresos le limitan a una cuota mensual baja.

El análisis de los "ingresos bajos" por parte de los bancos

Nuestra experiencia demuestra que los bancos españoles (como CaixaBank, Sabadell, BBVA) tienen una visión positiva de la estabilidad de las pensiones. Un jubilado a menudo es visto como un cliente más fiable que un joven con contrato temporal. El banco analizará todos sus ingresos netos y estables:

- Pensiones de jubilación (de España, Francia, Bélgica, Suiza, etc.).

- Ingresos por alquiler (si están probados por declaraciones fiscales).

- Pensiones de invalidez (si son vitalicias y estables).

Sin embargo, el seguro de vida será un coste importante. Cuanto mayor sea, más caro será, y este coste se incluye en el cálculo de la tasa de endeudamiento, reduciendo aún más su capacidad de préstamo.

Soluciones de financiación a medida para jubilados

Ante estas limitaciones, las soluciones "a medida" para jubilados con ingresos modestos buscan menos obtener un gran préstamo que estructurar la compra de manera diferente.

Solución 1: La Aportación Personal (Entrada) Sustancial

Es la solución más realista y sencilla. Si sus ingresos no permiten un préstamo clásico, el banco será mucho más flexible si solo solicita un pequeño capital. Para un no residente, el banco pide una aportación mínima del 30% (+ 10-15% de gastos). Para un jubilado con ingresos bajos, la clave es apuntar a una aportación del 50% al 70%.

Ejemplo práctico:

Para una propiedad de 150.000 €. Si aporta 75.000 € (50%), solo solicita un préstamo de 75.000 €. A 10 años (hasta los 75 años), esto representa una cuota mensual manejable (aproximadamente 700 €), que puede ajustarse a su tasa de endeudamiento.

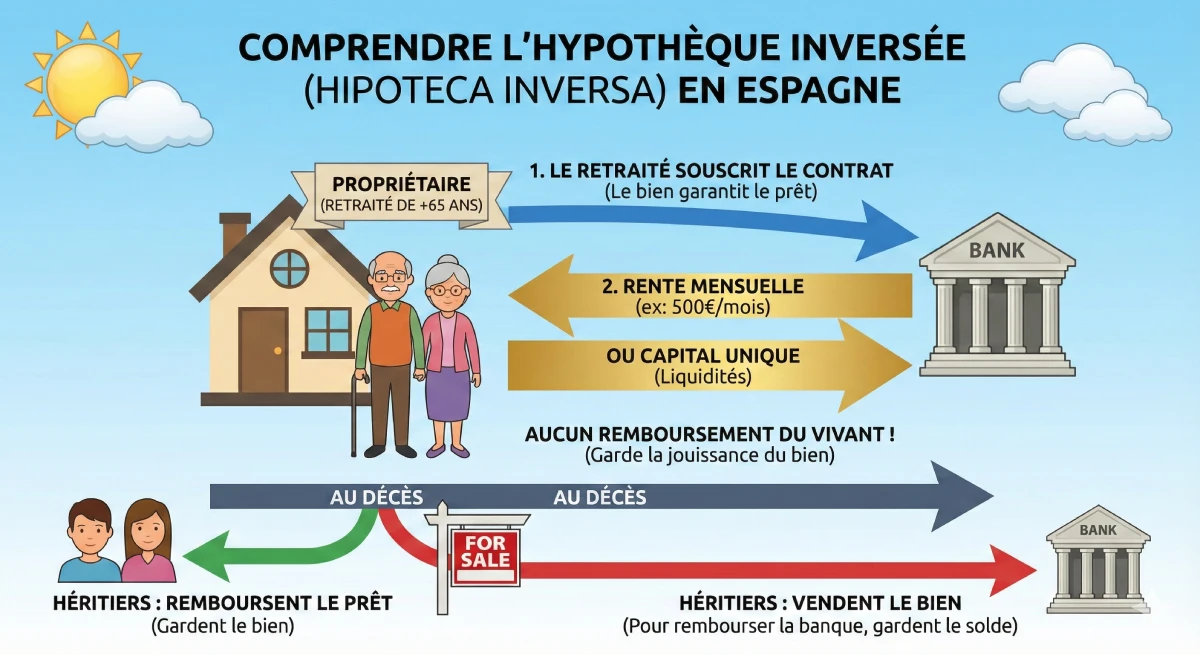

Solución 2: La Hipoteca Inversa

Atención: Esta solución no está destinada a nuevos compradores, sino a jubilados que ya son propietarios de su vivienda en España y necesitan liquidez. Es una herramienta poderosa para complementar una pensión baja.

El principio: El banco le abona una renta mensual (o un capital) tomando una hipoteca sobre su propiedad. Usted no reembolsa nada en vida. A su fallecimiento, sus herederos tienen la opción: o bien reembolsan el préstamo para quedarse con la casa, o el banco vende la propiedad para recuperar el dinero.

Solución 3: La Renta Vitalicia ('Nuda Propiedad')

Más que un préstamo, es una modalidad de compra. Usted adquiere la "nuda propiedad" (nuda propiedad) de un bien perteneciente a otro jubilado (el usufructuario). Usted paga un "bouquet" inicial (mucho más bajo que el precio de mercado) y a veces una renta. Solo recupera la plena propiedad al fallecimiento del vendedor. Es una estrategia de inversión a largo plazo, no para un disfrute inmediato.

Consejo de Experto

La "renta vitalicia" española, o "venta con nuda propiedad", es una excelente solución si su objetivo es construir un patrimonio a menor coste para el futuro, pero no resuelve el problema de la compra de una residencia principal para vivir en ella de inmediato.

Solución 4: Añadir un Avalista o un Co-prestatario

Esta es a menudo la solución más eficaz. Si sus hijos son solventes, pueden actuar como co-prestatarios (cotitulares). El banco analizará entonces el conjunto de los ingresos (su pensión + sus salarios) y tendrá en cuenta la edad del prestatario más joven para calcular la duración del préstamo. Esto resuelve tanto el problema de la edad como el de los ingresos.

| Solución | Perfil Objetivo | Ventaja Principal | Inconveniente Principal |

|---|---|---|---|

| Préstamo Clásico + Aportación Sustancial | Nuevo jubilado (comprador) | Compra inmediata, plena propiedad. | Requiere un ahorro muy importante. |

| Hipoteca Inversa | Jubilado ya propietario | Genera ingresos (liquidez). | No permite comprar una nueva propiedad. |

| Renta Vitalicia (Nuda Propiedad) | Inversor jubilado (comprador) | Precio de compra muy rebajado. | No hay disfrute inmediato del bien. |

| Co-prestatario (Hijo) | Nuevo jubilado (comprador) | Resuelve el problema de la edad y los ingresos. | Implica financieramente a un tercero. |

Recurso Oficial

Para comprender sus derechos como prestatario senior y los diferentes productos hipotecarios, la fuente de referencia en España es el portal del cliente del Banco de España.

Conclusión

Obtener un préstamo hipotecario en España con una pensión baja es un desafío, pero no una imposibilidad. El "préstamo clásico" a 25 años es inaccesible, no por la estabilidad de sus ingresos, sino por el límite de edad de 75 años que impone plazos cortos.

La clave del éxito reside en la honestidad de su proyecto: la solución más viable es maximizar su aportación personal (50% o más) para reducir el capital prestado, o implicar a un co-prestatario más joven. Otras soluciones, como la hipoteca inversa, son excelentes herramientas para mejorar su jubilación, pero solo una vez que ya es propietario.

¿Es financiable su proyecto de jubilación?

Aproveche las oportunidades del mercado. Hablemos de su proyecto.

Índice del artículo

- Introducción

- Los Dos Obstáculos Principales: La Edad Máxima de Finalización del Préstamo y la Tasa de Endeudamiento

- El análisis de los "ingresos bajos" por parte de los bancos

- Soluciones de financiación a medida para jubilados

- Solución 1: La Aportación Personal (Entrada) Sustancial

- Solución 2: La Hipoteca Inversa

- Solución 3: La Renta Vitalicia ('Nuda Propiedad')

- Solución 4: Añadir un Avalista o un Co-prestatario

- Conclusión

FAQ: Préstamo Hipotecario para Jubilados en España

Soluciones para comprar con una pensión modesta: límite de edad, aportación inicial e hipoteca inversa.

Sí, pero es difícil. Los bancos españoles valoran la estabilidad de las pensiones de jubilación, pero aplican normas muy estrictas en cuanto a la edad de vencimiento del préstamo y la tasa de endeudamiento, lo que complica el acceso al crédito para las personas mayores.

El principal obstáculo no es el ingreso, sino la edad de vencimiento del préstamo. La mayoría de los bancos españoles exigen que el préstamo esté totalmente amortizado antes de que el prestatario cumpla los 75 años (muy raramente 80 años).

Esto reduce drásticamente la duración de su préstamo. Por ejemplo, si tiene 68 años, solo podrá solicitar un préstamo a un máximo de 7 años (75 - 68 = 7). Si tiene 62 años, podrá solicitarlo a un máximo de 13 años.

El tipo de endeudamiento, o "Tasa de Esfuerzo" en español. Sus cuotas mensuales del préstamo (incluyendo todos sus créditos actuales, tanto en España como en el extranjero) no deben superar el 30% al 35% de sus ingresos netos totales (pensiones, ingresos por alquiler, etc.).

Este es el núcleo del problema:

-

La edad (límite a 75 años) le obliga a tener un plazo de préstamo corto.

-

Un plazo corto conlleva una cuota mensual muy elevada.

-

Sus bajos ingresos (límite al 35%) solo le permiten una cuota mensual baja. Ambas condiciones se oponen y hacen que un préstamo "clásico" sea imposible.

Sí, absolutamente. Los bancos (como Sabadell, CaixaBank, BBVA) consideran las pensiones de jubilación estables de la UE como excelentes ingresos, ya que están garantizadas. El problema no es la procedencia del ingreso, sino su importe en relación con la duración del préstamo.

Sí. El seguro de vida (seguro de vida) es casi siempre obligatorio. Cuanto mayor sea, más caro será. Este coste se incluye en el cálculo de su tasa de endeudamiento (el 35%), lo que reduce aún más su capacidad de endeudamiento.

La Solución 1: La aportación inicial masiva. Si solo puede solicitar un préstamo de 700 € al mes durante 10 años (es decir, 84.000 €), pero la vivienda cuesta 200.000 €, deberá aportar 116.000 € (más los gastos de compra). La clave es reducir el importe del préstamo al mínimo indispensable.

La Solución 4: Añadir un cotitular. Esta es la solución ideal. Si usted (70 años) solicita el préstamo con su hijo (40 años), el banco se basará en la edad del más joven (40 años) para calcular la duración del préstamo (¡hasta los 75 años, es decir, 35 años de duración!).

Resuelve los dos problemas a la vez:

-

El problema de la edad: La duración del préstamo se alarga, lo que hace que la cuota mensual disminuya.

-

El problema de los ingresos: El banco suma sus pensiones + los salarios de su hijo para calcular la tasa de endeudamiento del 35%.

No, es lo contrario. La hipoteca inversa (Solución 2) está reservada a personas que ya son propietarias de su vivienda en España (sin deudas hipotecarias). Permite recibir una renta del banco a cambio de una hipoteca sobre ese bien. Es una herramienta para complementar una pensión modesta, no para comprar.

Usted no devuelve nada en vida. A su fallecimiento, sus herederos tienen la opción de: o bien reembolsar el capital adeudado al banco para quedarse con la vivienda, o bien el banco vende la vivienda para saldar la deuda.

Es una modalidad de compra (Solución 3), no un préstamo. Usted adquiere la "nuda propiedad" de un bien a un vendedor (a menudo otro jubilado) que conserva el "usufructo" (el derecho a vivir en ella hasta su fallecimiento).

-

Ventaja: Adquiere el inmueble con un descuento considerable (a menudo entre -40% y -60%) porque no puede utilizarlo de inmediato.

-

Inconveniente: No es una solución si busca una vivienda para su propia jubilación. Solo recuperará el uso del inmueble al fallecimiento del vendedor.

Un comprador no residente (o aquellos en condiciones similares de financiación) suele necesitar una aportación total de aproximadamente el 40-45% (30% del precio + 10-15% de gastos). Para un jubilado con ingresos bajos que necesita reducir su cuota mensual, es más realista aspirar a una aportación total del 50% al 70% del precio de compra.