Tipo de Seguro de Préstamo Hipotecario Senior en España: El Coste Real y el Límite de Edad de 75 Años

Introducción

Comprar una propiedad para la jubilación bajo el sol es un proyecto de vida importante. España, con su clima y calidad de vida, es un destino privilegiado. Sin embargo, cuando se trata de financiar esta compra, los compradores "seniors" (generalmente de 55 años o más) se enfrentan a una compleja realidad financiera. La cuestión no es solo si se puede pedir un préstamo, sino a qué precio y, sobre todo, hasta cuándo.

Como expertos en financiación hipotecaria para no residentes en España, debemos aclarar dos mitos. Primero, el tipo del seguro de préstamo (seguro de vida) no es el único obstáculo; aunque aumenta con la edad, el verdadero desafío está en otra parte. El verdadero freno es el límite de edad para la finalización del reembolso, fijado por la mayoría de los bancos españoles en 75 años. Este artículo analiza el coste real y las limitaciones de los préstamos senior en España.

El Verdadero Freno: La Regla del Límite de Edad de 75 Años

Esta es la regla de oro que prevalece sobre todas las demás: la mayoría de los bancos españoles (Sabadell, CaixaBank, BBVA...) exigen que el prestatario haya reembolsado íntegramente su préstamo hipotecario antes de cumplir los 75 años. Algunas raras entidades pueden extenderlo hasta los 80 años, pero 75 años es la norma del mercado.

Esta regla tiene una consecuencia directa y mecánica: reduce drásticamente la duración de su préstamo. Cuanto más tarde solicite el préstamo, más corto será el plazo de amortización. Un plazo corto significa una cuota mensual más alta, que debe respetar la tasa de endeudamiento máxima del 30-35% de sus ingresos.

El impacto de la edad en la duración del préstamo: el efecto tijera

Para la compra de una propiedad, un plazo de préstamo corto es a menudo un obstáculo más importante que el propio tipo de interés. Aquí se presenta el "efecto tijera" de la regla de los 75 años en la duración máxima de su préstamo (plazo de amortización).

| Su Edad Actual | Duración Máxima del Préstamo | Consecuencia |

|---|---|---|

| 60 años | 15 años | Cuotas mensuales gestionables. |

| 65 años | 10 años | Cuotas mensuales elevadas, capacidad de endeudamiento reducida. |

| 68 años | 7 años | Cuotas mensuales muy elevadas, préstamo a menudo denegado (superada la tasa de endeudamiento). |

| 70 años y + | 5 años o menos | Obtención de un préstamo hipotecario clásico casi imposible. |

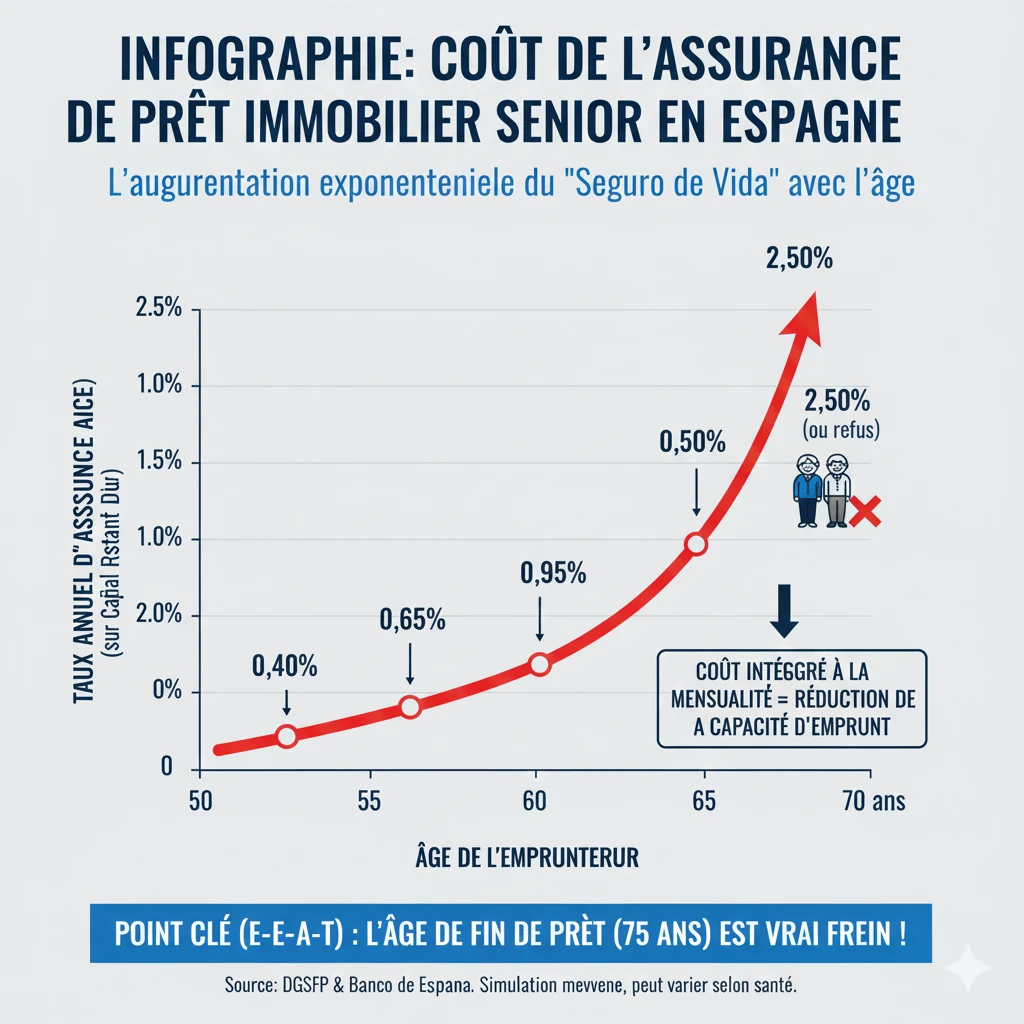

El Coste Real: Tipo y Cálculo del Seguro Senior (Seguro de Vida)

El segundo obstáculo es el coste del seguro de vida (Seguro de Vida). No es legalmente obligatorio (a diferencia del seguro de hogar), pero es exigido por el banco para garantizar el préstamo. Su coste se calcula en función de su edad, su estado de salud y el capital prestado.

Para los seniors, este coste no es insignificante y aumenta exponencialmente. Se integra directamente en su cuota mensual (TAE) y, por lo tanto, influye en su tasa de endeudamiento.

La trampa de la "Prima Única Financiada"

Muchos bancos españoles ofrecen a los seniors pagar el seguro de una sola vez a través de una "Prima Única". Le proponen incluirla en el capital prestado. Esta es una muy mala solución :

- Aumento del capital: Si solicita un préstamo de 100.000 € y el seguro cuesta 15.000 €, el banco le concede un préstamo de 115.000 €.

- Intereses sobre el seguro: ¡Usted paga intereses (el tipo del préstamo) sobre el coste de su seguro durante todo el plazo!

Nuestro consejo de experto: Exija siempre un pago con prima anual (Prima Anual), incluso si el banco insiste en venderle su seguro "de la casa" en prima única.

| Franja de Edad | Tipo Anual Medio Estimado |

|---|---|

| 50-55 años | 0,40% - 0,60% |

| 56-60 años | 0,65% - 0,90% |

| 61-65 años | 0,95% - 1,40% |

| 66-70 años | 1,50% - 2,50% (o denegación) |

¿Qué soluciones existen para pedir un préstamo en la jubilación?

Ante la doble limitación de la edad (75 años) y el coste del seguro, las soluciones para los jubilados se centran en reducir el riesgo para el banco.

- Aumentar la aportación personal (Anticipo)

Es la solución más sencilla. Como no residente, la aportación mínima es del 30% (+12% de gastos). Como senior, una aportación del 50% o 60% reduce el capital prestado. Un capital pequeño a corto plazo (10 años) puede generar una cuota mensual que respete su tasa de endeudamiento. - El Co-prestatario (Cotitular)

Es la solución más eficaz. Si solicita un préstamo con un hijo (o un tercero) más joven, el banco calculará la duración del préstamo en función de la edad del co-prestatario más joven. Si su hija tiene 40 años, puede volver a pedir un préstamo a 20 o 25 años, lo que reducirá la cuota mensual. - La Pignoración

Si el seguro es rechazado o prohibitivo, puede proponer al banco pignorar (bloquear) una suma de dinero (por ejemplo, en un seguro de vida o una cuenta de valores) como garantía. Si usted fallece, el banco hará uso de ese capital bloqueado.

El caso de la "Hipoteca Inversa"

Atención, la "Hipoteca Inversa" no es un préstamo para comprar una propiedad. Es un producto destinado a los seniors (generalmente +65 años) que ya son propietarios de su vivienda en España (sin crédito) y que desean recibir una renta mensual hipotecando su propia casa.

Recurso Oficial

La normativa de los seguros vinculados a préstamos hipotecarios es supervisada en España por la DGSFP (Dirección General de Seguros y Fondos de Pensiones) y el Banco de España. Puede consultar sus derechos como consumidor en su portal.

Conclusión

Pedir un préstamo en España durante la jubilación es un desafío, pero no es insuperable si el proyecto está bien estructurado. El verdadero obstáculo no es tanto el tipo del seguro de préstamo, aunque sea elevado, como el límite de edad de 75 años impuesto por los bancos.

Esta limitación reduce mecánicamente la duración de su préstamo, haciendo que las cuotas mensuales se disparen por encima del umbral de endeudamiento autorizado. Nuestra experiencia (Experiencia) demuestra que las dos únicas soluciones viables para una compra senior son reducir el capital prestado mediante una aportación significativa (más del 50%) o añadir un co-prestatario más joven para alargar la duración del préstamo.

¿Es viable su financiación senior?

Aproveche las oportunidades del mercado. Hablemos de su proyecto.

Resumen del artículo

- Introducción

- El Verdadero Freno: La Regla del Límite de Edad de 75 Años

- El impacto de la edad en la duración del préstamo: el efecto tijera

- El Coste Real: Tipo y Cálculo del Seguro Senior (Seguro de Vida)

- La trampa de la "Prima Única Financiada"

- ¿Qué soluciones existen para pedir un préstamo en la jubilación?

- Conclusión

FAQ: Obtener una hipoteca en España siendo jubilado (Préstamo Senior)

Nuestros expertos abordan los desafíos de la edad límite (75 años) y el coste del seguro.

El verdadero obstáculo no es el coste del seguro, sino la edad límite para la finalización del reembolso. La mayoría de los bancos españoles exigen que el préstamo esté totalmente reembolsado antes de su 75º cumpleaños.

Es la regla de oro del mercado hipotecario para jubilados en España. Los bancos (Sabadell, CaixaBank, BBVA...) calculan la duración de su préstamo para asegurarse de que su última cuota mensual se pague antes de que cumpla los 75 años. Algunos bancos, muy pocos, pueden extenderse hasta los 80 años, pero los 75 años es la norma.

La duración máxima de su préstamo será de 10 años (75 años - 65 años = 10 años). Si tiene 68 años, la duración máxima se reduce a 7 años.

Porque una duración de reembolso corta implica una cuota mensual mecánicamente más alta. Esta cuota mensual elevada puede superar la tasa de endeudamiento máxima autorizada por el banco (generalmente 30-35% de sus ingresos), lo que puede llevar a una denegación del préstamo.

Es casi imposible. A los 70 años, la duración máxima sería de 5 años, generando cuotas mensuales tan elevadas que la tasa de endeudamiento casi siempre se supera.

Es el segundo obstáculo, pero no el principal. Su coste es elevado e influye en la tasa de endeudamiento, pero el bloqueo principal sigue siendo la duración del préstamo impuesta por la regla de los 75 años.

El coste aumenta exponencialmente con la edad. Se estima que, entre los 61 y 65 años, la tasa anual promedio se sitúa entre el 0,95% y el 1,40% del capital pendiente de amortizar. Entre los 66 y 70 años, puede ascender del 1,50% al 2,50% anual, e incluso dar lugar a una denegación del seguro.

No, no es legalmente obligatorio (a diferencia del seguro de hogar). Sin embargo, es exigido en la práctica por el banco para garantizar el préstamo en caso de fallecimiento o invalidez.

Es una "trampa" ofrecida por muchos bancos españoles. Le proponen pagar el seguro en una sola vez (Prima Única) y incluir este importe en el capital de su hipoteca.

Es una muy mala solución porque paga intereses sobre el coste de su seguro. Si pide una hipoteca de 100.000 € y el seguro cuesta 15.000 €, el banco le presta 115.000 € y usted paga intereses sobre la totalidad de esa suma.

Debe exigir un pago con una prima anual. Usted paga el seguro cada año, su coste se calcula sobre el capital pendiente de amortizar (y, por lo tanto, disminuye con el tiempo) y no paga intereses sobre el coste del seguro.

El artículo identifica tres soluciones principales:

-

Aumentar el capital inicial (Aportación inicial) : Tratar de aportar el 50% o el 60% para reducir el capital hipotecado.

-

Añadir un co-titular (Co-prestatario) : Pedir la hipoteca con una persona más joven (ej: un hijo).

-

La Pignoración: Bloquear una suma de dinero (ej: seguro de ahorro o de vida) como garantía si el seguro es denegado.

La solución más eficaz es añadir un co-titular más joven. El banco calculará la duración máxima del préstamo basándose en la edad del co-titular más joven, lo que le permitirá obtener una hipoteca a 20 o 25 años y reducir drásticamente las cuotas mensuales.

Mientras que un no residente "estándar" debe aportar el 30% del capital inicial (+ gastos), se aconseja a un comprador jubilado intentar alcanzar una aportación del 50% o 60%. Esto reduce el importe de la hipoteca, y la cuota mensual (incluso a 10 años) puede entonces ajustarse al 35% de endeudamiento autorizado.

No. El artículo es claro: la "Hipoteca Inversa" no es un préstamo para comprar un inmueble. Es un producto financiero para jubilados que ya son propietarios de su vivienda en España y que desean recibir una renta hipotecando ese bien.