Préstamo hipotecario en España: ¿Tasa de endeudamiento al 50%? ¿Mito o Realidad?

Introducción

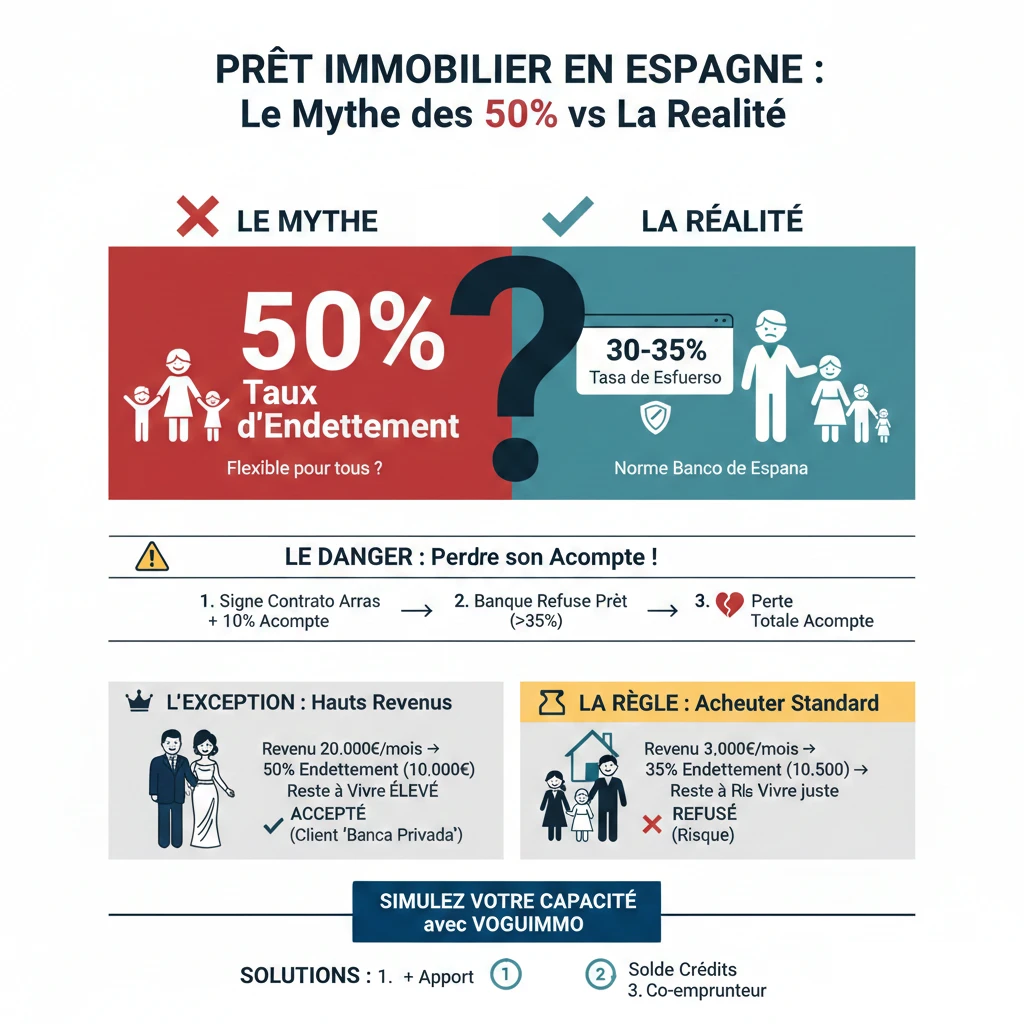

Quizás haya escuchado que los bancos españoles son más "flexibles" que los bancos franceses y que es común obtener un préstamo hipotecario con una tasa de endeudamiento del 50%. En Francia, la norma es estricta, un 35%, incluyendo el seguro. Esta supuesta diferencia atrae a muchos inversores, pero es más un mito que una realidad para el 99% de los compradores. Es un tema financiero crítico que merece toda su atención.

Como expertos en financiación en España, vemos a compradores asumir enormes riesgos basándose en esta falsa creencia. ¿El peligro? Firmar un "Contrato de Arras" y entregar una señal del 10% pensando que obtendrán un préstamo con un 50% de endeudamiento, para luego ver su financiación rechazada y perder la totalidad de su señal. La realidad es que la norma española es tan prudente como la francesa: se sitúa entre el 30% y el 35%.

La Regla de Oro en España: La "Tasa de Esfuerzo" del 30-35%

Olvídese del mito del 50%. La única cifra que cuenta para un banco minorista español (Sabadell, CaixaBank, BBVA, Santander...) es su "Tasa de Esfuerzo", el equivalente a nuestra tasa de endeudamiento.

¿Qué es la "Tasa de Esfuerzo"?

Es el porcentaje de sus ingresos netos mensuales dedicado al reembolso de la totalidad de sus deudas. Para proteger el sistema financiero y a los prestatarios, el Banco de España, la autoridad de regulación, recomienda encarecidamente a los bancos no superar un umbral del 30% al 35%. Esta prudencia es una lección directa de la crisis financiera de 2008 que golpeó duramente a España.

¿Cómo calculan este ratio los bancos españoles?

El cálculo es simple pero estricto. El banco suma todos sus gastos y los divide por todos sus ingresos estables.

- Ingresos considerados: Salarios netos (contrato indefinido, funcionario), pensiones de jubilación (un perfil muy apreciado por su estabilidad), ingresos por alquiler (generalmente ponderados, el banco solo retiene el 70% al 80% de los alquileres percibidos).

- Deudas consideradas: Absolutamente TODAS sus deudas a nivel mundial. Esto incluye sus préstamos hipotecarios en Francia o Bélgica, sus préstamos de coche, sus préstamos al consumo, sus pensiones alimenticias y, por supuesto, la nueva cuota mensual de su futuro préstamo español.

| Perfil del Prestatario | Ingresos Netos Mensuales | Deudas Existentes (Francia) | Cuota Mensual Máx. Disponible para España |

|---|---|---|---|

| Pareja A | 4 000 € | 500 € (Préstamo coche) | (4000 € x 0.35) - 500 € = 900 € / mes |

| Pareja B | 6 000 € | 1 000 € (Préstamo hipotecario FR) | (6000 € x 0.35) - 1000 € = 1 100 € / mes |

Por qué el 50% es una (muy) rara excepción, no una regla

Entonces, ¿de dónde viene este mito del 50%? Proviene de una confusión entre la "Banca Minorista" y la "Banca Privada". Para el 99% de los compradores, se aplica la regla del 35%. La excepción del 50% solo concierne a perfiles de ingresos muy altos, y esto, gracias a un cálculo diferente.

El verdadero cálculo del banco: el "Resto Disponible" (El "Sobrante")

Más que el porcentaje de endeudamiento, al banco le interesa el "resto disponible" (llamado sobrante o remanente en español): ¿cuánto le queda en euros una vez pagados todos sus gastos?

El concepto clave del experto

Una tasa del 50% sobre unos ingresos de 3.000 € deja solo 1.500 € para vivir. Esto es un riesgo de impago demasiado alto para el banco.

En cambio, una tasa del 50% sobre unos ingresos de 20.000 € deja 10.000 € para vivir. El riesgo de impago es nulo. Esta es la única situación en la que una tasa de endeudamiento elevada es viable.

La excepción: el cliente de "Banca Privada"

Si dispone de un patrimonio financiero muy elevado (generalmente más de 500.000 € o 1.000.000 € en activos), ya no es cliente de una agencia minorista sino de la "Banca Privada". Las reglas son diferentes. El banco puede aceptar un endeudamiento del 50% porque el riesgo está cubierto no solo por sus ingresos, sino también por su patrimonio (que puede ser pignorado como garantía).

| Perfil del Cliente | Ingresos Netos / mes | Tasa de Endeudamiento Objetivo | "Resto Disponible" | Decisión del Banco |

|---|---|---|---|---|

| Comprador Estándar | 3 500 € | 35% (1 225 €) | 2 275 € | Aceptado (si > umbral) |

| Comprador Estándar | 3 500 € | 50% (1 750 €) | 1 750 € | Rechazado (Resto disponible demasiado bajo) |

| Cliente "Banca Privada" | 15 000 € | 50% (7 500 €) | 7 500 € | Aceptado (Resto disponible elevado) |

3 soluciones si su tasa de endeudamiento supera el 35%

Si su proyecto le lleva más allá del 35% "reglamentario", no se rinda. Aquí tiene las tres soluciones que utilizamos con nuestros clientes para asegurar una financiación.

- Aumentar la aportación personal (Aportación) Es la solución más simple y eficaz. Como recordatorio, un no residente ya debe aportar un mínimo del 30% del precio (el banco solo financia el 70%) más aproximadamente un 12-14% de gastos. Al aumentar su aportación al 40% o 50%, reduce el capital prestado, y por lo tanto la cuota mensual, que entonces entra dentro del 35%.

- Saldar los créditos existentes Si tiene un préstamo de coche o un crédito al consumo en Francia que termina en 1 o 2 años, sálvelo anticipadamente. Esto liberará inmediatamente su capacidad de endeudamiento para su proyecto español.

- Añadir un cotitular Si compra solo pero sus ingresos son un poco justos, la adición de un cotitular (su cónyuge, un hijo) permite al banco tener en cuenta ambos ingresos, aumentando así la base de cálculo del 35%.

Recurso Oficial

Para comprender las recomendaciones oficiales sobre los préstamos hipotecarios en España y los derechos de los prestatarios, la fuente más fiable es el portal del cliente del Banco de España.

Consultar el "Portal del Cliente Bancario - Banco de España"

Conclusión

La tasa de endeudamiento del 50% en España es un mito para el comprador de inmuebles estándar. Intentar basar su proyecto en esta idea es la forma más rápida de perder su señal del 10%. La única regla fiable para un préstamo hipotecario es la "Tasa de Esfuerzo" del 35%.

Nuestra experiencia es categórica: un proyecto de compra en España debe comenzar con una simulación de financiación realista. Nunca abone una señal antes de tener una preaprobación bancaria basada en la regla del 35%. Su proyecto debe ser seguro desde el principio.

¿Está su financiación asegurada?

Aproveche las oportunidades del mercado. Hablemos de su proyecto.

Resumen del artículo

- Introducción

- La Regla de Oro en España: La "Tasa de Esfuerzo" del 30-35%

- ¿Qué es la "Tasa de Esfuerzo"?

- ¿Cómo calculan este ratio los bancos españoles?

- Por qué el 50% es una (muy) rara excepción, no una regla

- El verdadero cálculo del banco: el "Resto Disponible" (El "Sobrante")

- La excepción: el cliente de "Banca Privada"

- 3 soluciones si su tasa de endeudamiento supera el 35%

- Conclusión

FAQ: Mitos y Realidades sobre la Tasa de Esfuerzo en España

Comprenda la verdadera regla del 35% antes de firmar un "Contrato de Arras".

No. Es un mito peligroso para el 99% de los compradores. Basar su proyecto financiero en esta falsa creencia es la forma más rápida de que le denieguen su préstamo y de perder las arras.

La regla de oro es la "Tasa de Esfuerzo". Para proteger a los prestatarios, el Banco de España recomienda encarecidamente a la banca minorista (bancos comerciales) no superar un umbral del 30% al 35%.

Es el equivalente a la tasa de endeudamiento. Representa el porcentaje de sus ingresos netos mensuales que dedica al pago de todas sus deudas (existentes + futura cuota hipotecaria española).

El peligro es firmar un "Contrato de Arras" y entregar la señal del 10%, pensando que la financiación será aceptada. Cuando el banco deniegue el préstamo (porque usted supera el 35%), corre el riesgo de perder la totalidad de dicha señal (arras).

Suman todos sus gastos mensuales (incluida la futura cuota hipotecaria española) y los dividen por sus ingresos netos mensuales estables.

Sí, absolutamente. Los bancos analizan TODAS sus deudas a nivel mundial: préstamos hipotecarios en el extranjero, créditos de coche, préstamos al consumo, pensiones de alimentos, etc.

El banco considera los ingresos estables: salarios netos (contratos indefinidos, funcionarios) y pensiones de jubilación. Los ingresos por alquiler suelen ponderarse: el banco solo considerará entre el 70% y el 80% de los alquileres que perciba.

Proviene de una confusión entre la banca minorista (abierta a todos) y la "Banca Privada". Esta última puede, en muy raras ocasiones, aceptar el 50% para clientes con ingresos muy altos y un patrimonio elevado.

Son perfiles que disponen de un patrimonio financiero muy elevado, generalmente más de 500.000 € o 1.000.000 € en activos financieros. El banco toma entonces este patrimonio como garantía, además de los ingresos.

Es el criterio más importante para el banco, más que el porcentaje. Es la cantidad en euros que le queda una vez pagados todos sus gastos. Una tasa del 50% sobre unos ingresos de 3.000 € (quedan 1.500 €) será denegada, mientras que una tasa del 50% sobre 20.000 € (quedan 10.000 €) podría ser aceptada.

El artículo identifica tres soluciones principales:

-

Aumentar la aportación personal (entrada) para reducir el importe solicitado.

-

Saldar los créditos existentes (préstamo de coche, consumo) para liberar capacidad de endeudamiento.

-

Añadir un cotitular (co-prestatario) para aumentar los ingresos considerados.

Un no residente debe aportar un mínimo del 30% del precio de compra (ya que el banco solo financia un máximo del 70%) más aproximadamente un 12% al 14% para cubrir los gastos de notaría, impuestos y gastos de gestión.

Sí, el artículo precisa que las pensiones de jubilación son un perfil "muy valorado por su estabilidad" por los bancos españoles al calcular los ingresos.

Es el equivalente a un preacuerdo de compraventa. Es un contrato privado entre el comprador y el vendedor por el que el comprador entrega una señal (frecuentemente el 10%) para "reservar" el inmueble. Es muy difícil recuperar esta señal si uno se retracta.

La experiencia de los expertos es rotunda: nunca debe entregar una señal (firmar un "Contrato de Arras") antes de haber obtenido una preaprobación de financiación realista por parte de un banco, basada en la regla del 35%.