Residente Fiscal vs No Residente: Guía IRNR 2025

Introducción

Comprar una propiedad en España es un sueño para muchos, pero conlleva una compleja realidad administrativa. La cuestión más importante y crítica es la de su estatus fiscal. ¿Se le considera "residente fiscal" o "no residente"? Esta distinción no es una opción; es un estatus legal determinado por reglas precisas.

Comprender esta diferencia es fundamental porque determina no solo el tipo de impuesto que pagará, sino también el alcance de sus obligaciones con la Hacienda (la Agencia Tributaria española). Un no residente pagará el IRNR (Impuesto sobre la Renta de No Residentes), mientras que un residente pagará el IRPF. Como expertos que acompañamos a los compradores, desmitificamos este tema para asegurar su inversión.

¿Cómo determina España su residencia fiscal?

La administración tributaria española (Agencia Tributaria) se basa en criterios claros para determinar si usted es residente fiscal en España. El simple hecho de poseer una "tarjeta verde" (CRUE) o un TIE no le convierte automáticamente en residente *fiscal*. Es su situación de hecho la que prevalece.

La regla de los 183 días (Criterio principal)

Es el criterio más conocido y sencillo de verificar. Se le considera residente fiscal en España si permanece más de 183 días en territorio español durante un año natural (del 1 de enero al 31 de diciembre). Las ausencias temporales o "esporádicas" no se deducen, a menos que pueda probar su residencia fiscal en otro país.

El Centro de Intereses Económicos o Vitales (Criterios secundarios)

Incluso si pasa menos de 183 días en España, puede ser considerado residente fiscal si:

- ✅ El núcleo principal de sus actividades económicas (su trabajo, su empresa) se encuentra en España.

- ✅ Su cónyuge no separado(a) y sus hijos menores residen habitualmente en España (es la presunción de "centro de intereses vitales").

| Estatus | Criterio principal | Criterio secundario |

|---|---|---|

| Residente Fiscal | Pasa +183 días en España (al año) | O el centro de sus intereses económicos/vitales está en España. |

| No Residente Fiscal | Pasa -183 días en España (al año) | Y el centro de sus intereses económicos/vitales no está en España. |

IRPF vs IRNR: El Impacto Fundamental en sus Impuestos

Una vez determinado su estatus, sus obligaciones fiscales cambian radicalmente. Esta es la diferencia entre ser gravado solo por sus ingresos españoles o por sus ingresos mundiales.

| Característica | Residente Fiscal (IRPF) | No Residente Fiscal (IRNR) |

|---|---|---|

| Impuesto a pagar | IRPF (Impuesto sobre la Renta de las Personas Físicas) | IRNR (Impuesto sobre la Renta de No Residentes) |

| Base imponible | Rentas MUNDIALES (salarios, pensiones, alquileres, dividendos... sin importar el país) | Rentas de fuente ESPAÑOLA ÚNICAMENTE (ej: alquiler de una propiedad en España) |

| Tipo de tipo | Escala progresiva (por tramos, como en Francia) | Tipo fijo (generalmente 19% para residentes UE/EEE, 24% para otros) |

| Declaración | Declaración anual (Declaración de la Renta) | Declaración mediante el Modelo 210 (puntual o anual) |

Enfoque: ¿Qué es el IRNR para un propietario no residente?

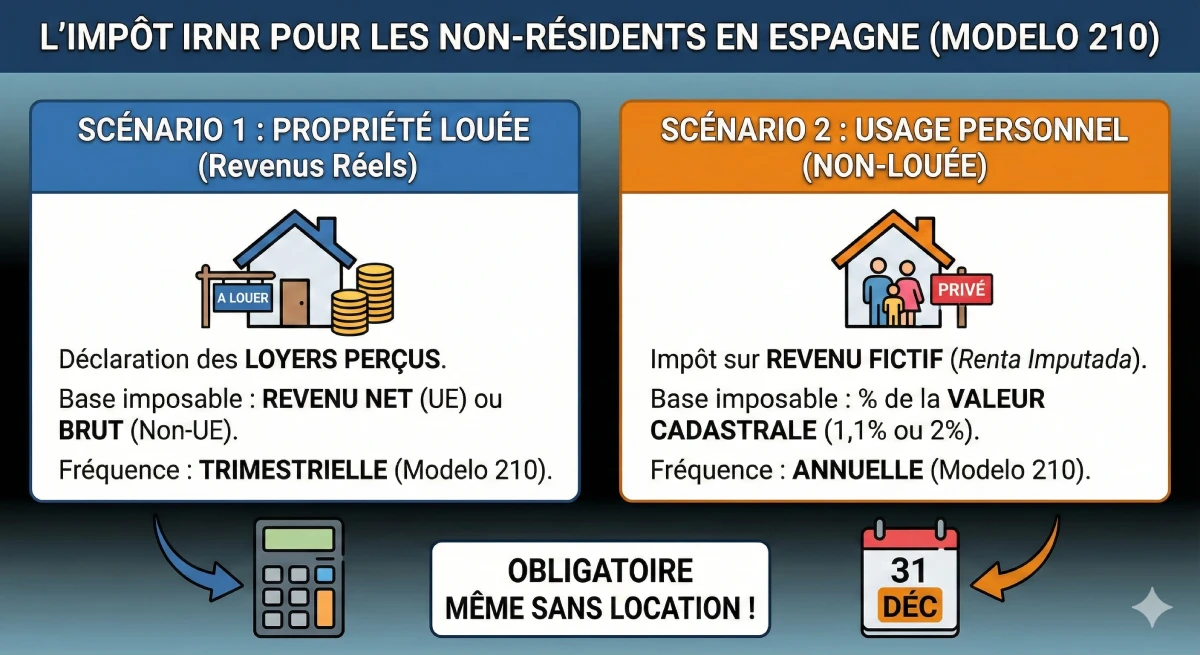

Aquí es donde reside el principal desafío para un comprador inmobiliario no residente. Como no residente propietario de un bien en España, debe pagar el IRNR, y ello, **incluso si no alquila su propiedad**.

Escenario 1: Usted alquila su propiedad

Si alquila su propiedad (alquiler vacacional o de larga duración), debe declarar los alquileres percibidos. Será gravado sobre el ingreso neto (si es residente de la UE) o bruto (no UE). Esta declaración se realiza mediante el Modelo 210 de forma trimestral.

Escenario 2: Usted no alquila su propiedad (Uso personal)

Este es el concepto más difícil de entender para un extranjero. La Hacienda considera que el simple hecho de poseer un bien inmueble le proporciona un "beneficio" o una "renta ficticia" (*renta imputada*). Por lo tanto, debe pagar un impuesto sobre esta renta ficticia.

- Base de cálculo: El impuesto se calcula sobre un porcentaje del "valor catastral" de su propiedad, que encontrará en su recibo del Impuesto sobre Bienes Inmuebles (IBI).

- Tipo: La renta ficticia es generalmente el 1,1% o el 2% del valor catastral.

- Pago: Usted paga el IRNR sobre esta renta ficticia (al tipo fijo del 19% o 24%). Esta declaración se realiza mediante el Modelo 210 de forma anual (antes del 31 de diciembre del año siguiente).

Consejo de Experto: El error a no cometer

Muchos propietarios no residentes "olvidan" pagar el IRNR (especialmente el impuesto ficticio, ya que la Hacienda no lo reclama activamente cada año). Es un grave error. El día que quiera vender su propiedad, el notario verificará si está al día. Deberá pagar los últimos 4 años de IRNR adeudados, más los intereses y recargos por demora, directamente de su precio de venta.

Recurso Oficial & Descargo de Responsabilidad

La fiscalidad es un tema complejo que depende de su situación personal y de los convenios de doble imposición entre España y su país de origen. Este artículo proporciona una experiencia general pero no sustituye un asesoramiento personalizado.

Recomendamos encarecidamente recurrir a un "asesor fiscal" o una "gestoría" para gestionar sus declaraciones. Para obtener información oficial, consulte el portal de la Agencia Tributaria (Hacienda): Portal oficial del IRNR.

Conclusión

La diferencia entre ser residente fiscal y no residente en España se resume en una regla simple: ¿pasa más o menos de 183 días al año en el país? La respuesta a esta pregunta tiene consecuencias fiscales importantes. Si es residente, declara sus ingresos mundiales mediante el IRPF. Si es no residente, declara solo sus ingresos españoles (incluida la renta ficticia de su propiedad) mediante el IRNR (Modelo 210).

No declarar y pagar el IRNR es un error común que puede resultar muy costoso al revender su propiedad. Una buena planificación fiscal con un experto es tan importante como la elección de su propiedad para una inversión exitosa en España.

¿Tiene dudas sobre su estatus fiscal?

Aproveche las oportunidades del mercado. Hablemos de su proyecto.

Índice del artículo

- Introducción

- ¿Cómo determina España su residencia fiscal?

- La regla de los 183 días (Criterio principal)

- El Centro de Intereses Económicos o Vitales (Criterios secundarios)

- IRPF vs IRNR: El Impacto Fundamental en sus Impuestos

- Enfoque: ¿Qué es el IRNR para un propietario no residente?

- Escenario 1: Usted alquila su propiedad

- Escenario 2: Usted no alquila su propiedad (Uso personal)

- Conclusión

FAQ: Residencia Fiscal e Impuestos (IRNR) en España

Preguntas adicionales sobre la diferencia entre residente fiscal y no residente, y sobre las obligaciones del IRNR para los propietarios.

Advertencia YMYL (E-E-A-T)

La información proporcionada en estas FAQ es de carácter informativo y general. La fiscalidad es un tema complejo (YMYL) que depende de su situación personal y de los convenios de doble imposición. Este artículo no constituye asesoramiento fiscal y no sustituye la consulta con un profesional cualificado (abogado fiscalista o *asesor fiscal*).

El residente fiscal (que paga el IRPF) tributa en España por sus ingresos mundiales (salarios, pensiones, alquileres de todos los países). El no residente (que paga el IRNR) tributa en España únicamente por sus ingresos de fuente española (ej: un alquiler percibido en España).

No automáticamente. El CRUE o el TIE prueba su residencia administrativa. La Hacienda (el fisco) se basa en hechos: si usted pasa más de 183 días en España, es residente fiscal, tenga o no la tarjeta. Sin embargo, si solicita el CRUE o el TIE, usted comunica a la administración su intención de vivir en España, lo cual es un indicio importante de su residencia fiscal.

La Hacienda puede cruzar numerosos datos: sus consumos de electricidad y agua, sus retiradas bancarias, sus billetes de avión, su inscripción en el *padrón* (Empadronamiento), su afiliación a la Seguridad Social, la escolarización de sus hijos, etc. La carga de la prueba recae sobre usted: debe probar que ha pasado *menos* de 183 días en España si el fisco se lo solicita.

El IRPF (Impuesto sobre la Renta de las Personas Físicas) es el impuesto sobre la renta español para los residentes fiscales. Es un impuesto progresivo (el tipo aumenta por tramos) que se aplica a la totalidad de sus ingresos mundiales (salarios, pensiones, alquileres, plusvalías, etc.).

El IRNR (Impuesto sobre la Renta de No Residentes) es el impuesto sobre la renta para los no residentes. Se aplica únicamente a los ingresos generados en España. Para un propietario, esto incluye los alquileres percibidos (escenario 1) o un impuesto ficticio sobre la propiedad si no se alquila (escenario 2).

No. Usted debe declarar su pensión en España, pero gracias a los convenios de doble imposición firmados entre España y otros países, no tributará dos veces. Según la naturaleza de la pensión (privada o pública), esta se impondrá únicamente en su país de origen, o se impondrá en España con un crédito fiscal equivalente a lo que ya haya pagado en origen. Es un tema complejo que debe consultar con un *asesor fiscal*.

Para los ciudadanos de la UE, del EEE (Islandia, Noruega y Liechtenstein) y de Suiza, el tipo fijo del IRNR es del 19%. Para los ciudadanos de otros países (ej: Reino Unido post-Brexit, Canadá, EE. UU.), el tipo fijo es del 24%.

Una ventaja importante para los residentes de la UE/EEE es que tributan el 19% sobre el rendimiento neto. Puede deducir los gastos proporcionales al alquiler (intereses de préstamo, IBI, gastos de comunidad, seguro, facturas de agua/electricidad...). Los no residentes fuera de la UE/EEE (ej: británicos) tributan al 24% sobre el rendimiento bruto, sin deducción de gastos.

Es el concepto de la "renta imputada" (ingreso ficticio). La Hacienda considera que el simple hecho de poseer una segunda residencia a su disposición (que podría alquilar) constituye una "renta en especie". Por lo tanto, usted tributa por este "alquiler ficticio" que se abona a sí mismo. Es una obligación legal.

El Modelo 210 es el formulario de declaración oficial que debe utilizar para declarar y pagar el IRNR (Impuesto sobre la Renta de No Residentes). Lo utiliza cada trimestre si alquila su propiedad, o una vez al año (antes del 31 de diciembre) si paga el impuesto sobre la renta ficticia (uso personal).

La "Valor Catastral" es el valor administrativo de su bien inmueble, registrada en el Catastro español. Es mucho menor que el precio de mercado. La encontrará en su recibo del impuesto sobre bienes inmuebles anual, el IBI (Impuesto sobre Bienes Inmuebles). Es este valor el que sirve de base para el cálculo del impuesto ficticio (IRNR) para los no residentes.

En general, el rendimiento ficticio es el 1,1% del valor catastral (si este ha sido revisado recientemente) o el 2% (si no). Posteriormente, usted paga el 19% (si es de la UE) o el 24% (si no es de la UE) sobre este importe.

Ejemplo: Valor catastral de 100.000€. Rendimiento ficticio (1,1%) = 1.100€. Impuesto IRNR a pagar (si es de la UE, 19% de 1.100€) = 209€ al año.

La Hacienda puede reclamar las 4 últimas anualidades. Si es objeto de inspección, deberá pagar las 4 últimas declaraciones debidas, más una multa (sanción) e intereses de demora (recargo).

Sí. Es el principal riesgo YMYL. En el momento de la venta, el notario exigirá los justificantes de pago del IRNR de las 4 últimas anualidades. Si no los tiene, la venta puede ser bloqueada, o el notario retendrá el importe adeudado (con penalizaciones) de su precio de venta para pagarlo directamente a la Hacienda. Perderá dinero.

Como expertos (E-E-A-T), lo desaconsejamos encarecidamente. La fiscalidad española es compleja. Recomendamos a todos nuestros clientes contratar un "asesor fiscal" o una "gestoría". Por un coste anual modesto, gestionarán sus declaraciones (Modelo 210, etc.), se asegurarán de que usted está al día y optimizarán su situación, garantizándole una total tranquilidad.

Sobre el mismo tema:

Nuestros clientes hablan de nosotros

Reseñas de Peter Z.

"Inversor en alquiler, Murcia"

Satisfecho con mi inversión. Greg top. El piso dúplex es bueno para alquilar, buena rentabilidad. Equipo de servicio profesional, ayuda mucho a pesar de que mi francés no es perfecto. Lo recomendaría.

Reseñas de Loïc S.

Un inversor encantado en Dénia

Reseñas de Roxane R.

"Inversor en Alicante"

Hablamos por teléfono sobre una posible colaboración futura, y mi primera impresión es muy positiva. Son profesionales serios, llenos de ideas, lo que inspira confianza y dan ganas de trabajar con ellos.

Reseñas de Inès L.

"Comprador satisfecho, comarca de Antequera"

¡Soy un comprador encantado en Antequera! Gracias a la profesionalidad de la agencia y a sus inestimables consejos, mi compra salió a pedir de boca. La belleza de la región y la calidad del apoyo prestado merecen con creces mi calificación de 5/5.

Reseñas de Julien G.

"Comprador satisfecho, región de Albarracín"

Como belgas, estamos encantados de comprar en la magnífica región de Albarracín. La orientación de Grégory fue excepcional. Su profundo conocimiento de la región y sus actividades de ocio, incluidos los campos de golf, fue una verdadera ventaja para confirmar nuestra elección.

Reseñas de Maxence G.

Comprador satisfecho, Jávea

Reseñas de Fabien D.

"Expatriado jubilado en Segovia"

Para nuestro proyecto de jubilación en Segovia, la orientación de Grégory fue simplemente perfecta. Aficionado al golf, comprendió inmediatamente nuestras expectativas y nos encontró la joya rara a dos pasos de un magnífico campo. Muchas gracias por su atención y profesionalidad.

Reseñas de Sarah D.

Expatriado jubilado en Baza

Reseñas de Lydia R.

¡¡¡Top!!!

Reseñas de Sébastien G.

Propietario de un magnífico piso en Olvera.

Reseñas de Mathis R.

Feliz propietario en Oropesa del Mar

Reseñas de Constance B.

Expatriado jubilado en Baza

Reseñas de Gilles B.

Propietario de un magnífico piso en Formentera.

Reseñas de Lucie G.

"Un inversor encantado en La Coruña"

Como inversor, estoy absolutamente encantado con mi proyecto en La Coruña. Me impresionó la calidad del asesoramiento y el profundo conocimiento del mercado local. El proceso fue extremadamente fluido y se llevó a cabo con una profesionalidad ejemplar, lo cual es muy tranquilizador para una inversión.

Reseñas de Jules-Antoine B.

"Un inversor encantado en Sitges"

Como inversor belga, estoy encantado con mi proyecto en Sitges. El profundo conocimiento del mercado local por parte de la agencia fue una gran ventaja a la hora de identificar la inversión adecuada. Todo el proceso se llevó a cabo con gran profesionalidad y eficacia, y lo recomiendo encarecidamente.

Reseñas de Quentin P.

Propietario de un magnífico piso en Sevilla.

Reseñas de Édith R.

Propietario de un chalet en Benalmádena.

Reseñas de Christelle W.

"Dentista en Lyon"

Prestigiosas propiedades en venta a precios inmejorables en un entorno paradisíaco. Profesionales inmobiliarios franceses en España que le ofrecen una visita completa a una de las regiones más bellas de España. ¡Se lo recomiendo encarecidamente!

Reseñas de Emma B.

"Expatriado jubilado en Vejer de la Frontera"

Como expatriado jubilado en Vejer de la Frontera, estuve encantado con el apoyo de Loreta. Su experiencia en servicios administrativos y jurídicos me dio una tranquilidad inestimable. Todo se gestionó con profesionalidad y calidez, ¡gracias Loreta!

Reseñas de Françoise D.

"Comprador, Guardamar del Segura"

Al principio estaba muy aprensivo, pero la joven supo tranquilizarme y comprendió perfectamente mis necesidades. La compra se realizó sin estrés.

Reseñas de Aurore L.

Comprador feliz, región de Huéscar

Reseñas de Clovis B.

"Comprador satisfecho, región de Carchuna"

En Carchuna somos compradores encantados. El apoyo de Grégory fue notable. Además de su gran profesionalidad, su conocimiento de los campos de golf locales fue una verdadera ventaja para nosotros. Estamos encantados de haber encontrado la propiedad ideal para disfrutar de nuestras dos pasiones.

Reseñas de Jérémy G.

Propietario de un chalet en Villafranca del Cid.

Reseñas de Jean-Pierre L.

"Propietario de un chalet, Costa Blanca"

Gracias a su ayuda, encontré mi villa junto al mar. Grégory es muy amable y siempre está disponible.

Reseñas de Yohan C.

"Expatriado jubilado en Grazalema"

Jérôme nos asesoró muy bien en nuestro proyecto de jubilación en Grazalema. Su experiencia en el mercado de alta gama y su dominio de los aspectos financieros fueron una verdadera ventaja para asegurar nuestra inversión. Estamos encantados de empezar esta nueva vida con total tranquilidad.

Reseñas de Inès B.

Propietario de un magnífico piso en Orihuela.

Reseñas de Valérie V.

"Feliz propietario en Málaga"

Por fin somos propietarios de una vivienda en Málaga y no podíamos haber esperado un apoyo mejor. La experiencia financiera de Jérôme y su conocimiento del mercado de lujo nos permitieron realizar nuestra inversión con total tranquilidad. Muchas gracias por su profesionalidad y sus valiosos consejos.

Reseñas de Cassandra R.

Propietario de un magnífico piso en Ripoll.

Reseñas de Anaëlle N.

Propietario de un chalet en Archidona.

Reseñas de Marie D.

"Feliz propietario en Alicante"

Muy contentos, ¡una experiencia impecable! Grégory fue atento y muy profesional de principio a fin. Le recomiendo encarecidamente.

Reseñas de Ana G.

"Propietario de un chalet en Castellar de la Frontera."

gracias

Reseñas de Lola D.

"Feliz propietario en Huéscar"

Por fin somos propietarios en Huéscar y la experiencia ha sido perfecta. El apoyo de Jérôme fue esencial; su experiencia financiera nos permitió asegurar nuestro proyecto con total confianza y tranquilidad. Su profesionalidad y su conocimiento del mercado de alta gama son activos inestimables.

Reseñas de Sandrine B.

"Un inversor encantado en Marchena"

Como inversor, estoy absolutamente encantado con mi proyecto en Marchena. El apoyo de Grégory ha sido excepcional; su conocimiento de los activos de la región, incluidos los magníficos campos de golf, ha sido una verdadera ventaja para mi inversión. Su profesionalidad y sus buenos consejos son inestimables.

Reseñas de Julia P.

"Propietario, Santa Pola"

Mi marido y yo estamos muy satisfechos con el servicio. Hemos podido comprar nuestro Atico en un tiempo récord. Muchas gracias a Jérôme

Reseñas de Charlotte C.

"Comprador satisfecho, región de Cartagena"

Como belgas, estamos encantados de comprar en la magnífica región de Cartagena. Para este primer proyecto en España, apreciamos especialmente la calidad del asesoramiento y la profesionalidad de la agencia. El proceso fue fluido y tranquilizador de principio a fin, ¡un verdadero placer!

Reseñas de Marie L.

Un inversor encantado en Barcelona

Reseñas de Marion R.

"Propietario de un chalet en Sayalonga."

¡Por fin tenemos nuestro chalet en Sayalonga! Muchas gracias a Loreta, cuya experiencia ha sido inestimable. Su rigurosa gestión de todos los aspectos administrativos y legales nos permitió completar nuestro proyecto con total tranquilidad. Es un verdadero placer haber sido tan bien atendidos.

Reseñas de Myriam M.

"Expatriado belga jubilado, Benidorm"

Durante mi primera visita, tenía expectativas muy precisas, pero me di cuenta de que no había comunicado bien mis criterios. Tras aclararlo, Freddy pudo orientar mejor mis deseos y guiarme eficazmente.

Reseñas de Anouk D.

Propietario de un magnífico piso en Torrox.

Reseñas de Jérémy B.

Propietario de un magnífico piso en Cadaqués.

Reseñas de David G.

Propietario de un chalet en Santa Pola.

Reseñas de Marjorie L.

Acabamos de conocer a Gregory y a su agencia y vaya acogida que nos ha dado. Acabamos de empezar a trabajar juntos y me gustaría darle las gracias de todo corazón. No tengo ninguna duda de que nos encontrará nuestro hogar. Marjorie

Reseñas de Isidore F.

Expatriado jubilado en Estepa

Reseñas de Fanny V.

Comprador feliz, región de Albarracín

Reseñas de Bastien G.

Comprador satisfecho, Santiago de Compostela

Reseñas de Hélène R.

Expatriado jubilado en Salamanca

Reseñas de Constance G.

Propietario de un chalet en Benidorm.

Reseñas de Zerouki Z.

Un equipo serio y reactivo. Gracias por vuestra disponibilidad y vuestro asesoramiento personalizado. Os recomiendo encarecidamente, especialmente para aquellos que buscan una propiedad en Alicante. ¡Os deseo lo mejor!

Reseñas de Aurore B.

Propietario de un chalet en San Fernando.

Reseñas de Sébastien D.

"Propietario de una villa en Ibiza."

Soy DJ y es un sueño hecho realidad gracias a Jérome... gracias, hermano.