Previsión Precios Inmobiliarios España 2026: Análisis (Euríbor, Oferta y Demanda)

Introducción

Tras la euforia de 2021-2022 y el brusco enfriamiento de 2024-2025 debido al alza del Euríbor, todas las miradas de los inversores se dirigen al futuro. La pregunta está en boca de todos: ¿hay que comprar ahora o esperar? ¿Es posible una previsión de los precios inmobiliarios en España para 2026? Es un tema altamente financiero donde la experiencia es primordial.

Como expertos del mercado inmobiliario español, debemos ser claros: la era de los aumentos de dos dígitos ha terminado. 2026 no será un año de explosión, pero probablemente tampoco será un año de crash. Entramos en un mercado de normalización, cuyos precios estarán dictados por tres factores clave: el descenso esperado del Euríbor, la escasez de viviendas de obra nueva y la solidez de la demanda extranjera.

Balance 2024-2025: La gran desaceleración tras la euforia

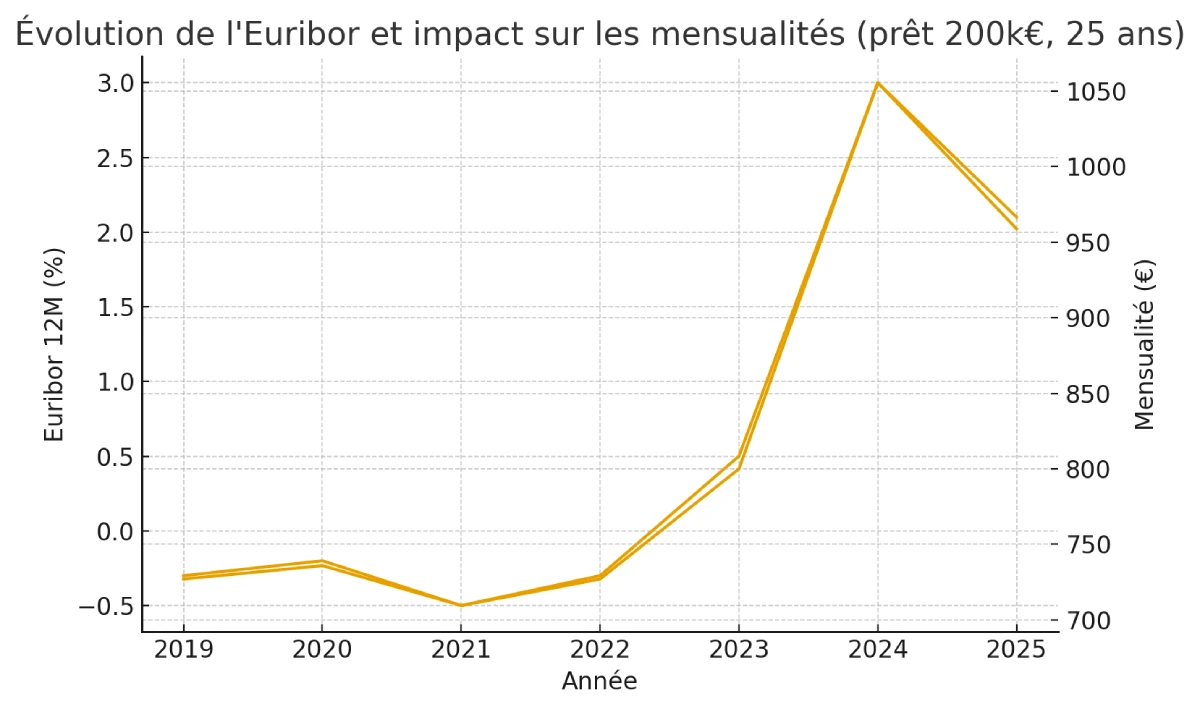

Para prever 2026, hay que entender el contexto. La espectacular subida de los tipos de interés por parte del Banco Central Europeo (BCE) impulsó el Euríbor del 0% a más del 3,5% en un tiempo récord. Este indicador, que fija el tipo de la mayoría de los préstamos hipotecarios en España, tuvo un efecto inmediato:

- Caída de las transacciones: Los compradores locales, dependientes del crédito, vieron cómo su capacidad de endeudamiento se reducía, pausando sus proyectos.

- Estancamiento de los precios: Tras años de subidas, los precios se han estabilizado, o incluso han corregido ligeramente en las zonas menos dinámicas.

Así, hemos pasado de un mercado "vendedor" a un mercado "comprador" en 2024-2025, caracterizado por un aumento de los plazos de venta y un mayor margen de negociación.

Los 3 factores clave que impulsarán los precios en 2026

Nuestra previsión para 2026 se basa en la interacción de tres fuerzas principales. El precio del inmueble será el resultado de su equilibrio.

1. La política del BCE y el descenso del Euríbor

Este es el factor número uno. Con la inflación en la zona euro calmándose, el BCE ha empezado a flexibilizar su política. Los analistas se ponen de acuerdo en una tendencia a la bajada del Euríbor a lo largo de 2025. Un Euríbor que se sitúe de forma sostenible por debajo del 3% en 2025 "despertará" la demanda local en 2026, devolviendo poder adquisitivo a los hogares españoles y reactivando la competencia en los préstamos.

2. El déficit estructural de viviendas de obra nueva (Obra Nueva)

España no construye lo suficiente. La producción de viviendas de obra nueva (obra nueva) es muy inferior a la creación neta de hogares. Esta escasez de oferta, especialmente en las zonas de alta demanda, crea un "suelo" que impide que los precios se desplomen. Mientras la oferta sea limitada, la demanda (aunque moderada) será suficiente para mantener los precios, en particular en las propiedades nuevas o recientes con altos estándares energéticos.

3. La resiliencia de la demanda internacional

Este es el "comodín" del mercado español. Los compradores extranjeros (franceses, belgas, alemanes, británicos...) tienen una resistencia notable. Gran parte de ellos compran con poco o sin crédito (compra al contado), lo que los hace insensibles a la evolución del Euríbor. Esta demanda solvente, centrada en la calidad de vida, mantiene una presión al alza en los mercados costeros y de lujo.

Previsión 2026: Nuestros 2 escenarios

Como expertos, no ofrecemos una bola de cristal, sino escenarios basados en los hechos. La hipótesis de un crash inmobiliario en 2026 es extremadamente improbable debido a la falta de oferta. Estos son los dos escenarios más plausibles.

| Escenario (Probabilidad) | Hipótesis sobre el Euríbor (finales de 2025) | Previsión de Precios (Nacional 2026) |

|---|---|---|

| 1. Estabilización y Mercado Normalizado (70%) | El Euríbor se estabiliza entre 2,75% y 3,25% | Estabilidad (+0,5% a +2%) |

| 2. Ligero Repunte (30%) | El BCE baja los tipos rápidamente; el Euríbor vuelve a situarse por debajo del 2,5% | Subida moderada (+2% a +4%) |

El análisis de nuestro experto

El escenario más probable para 2026 es el de una normalización. No asistiremos a un boom, sino a un retorno saludable del mercado. Los compradores tendrán un poco más de poder de negociación que en 2022, pero los vendedores de propiedades de calidad no tendrán ninguna razón para rebajar sus precios. La demanda extranjera y la falta de obra nueva apoyarán el conjunto del mercado.

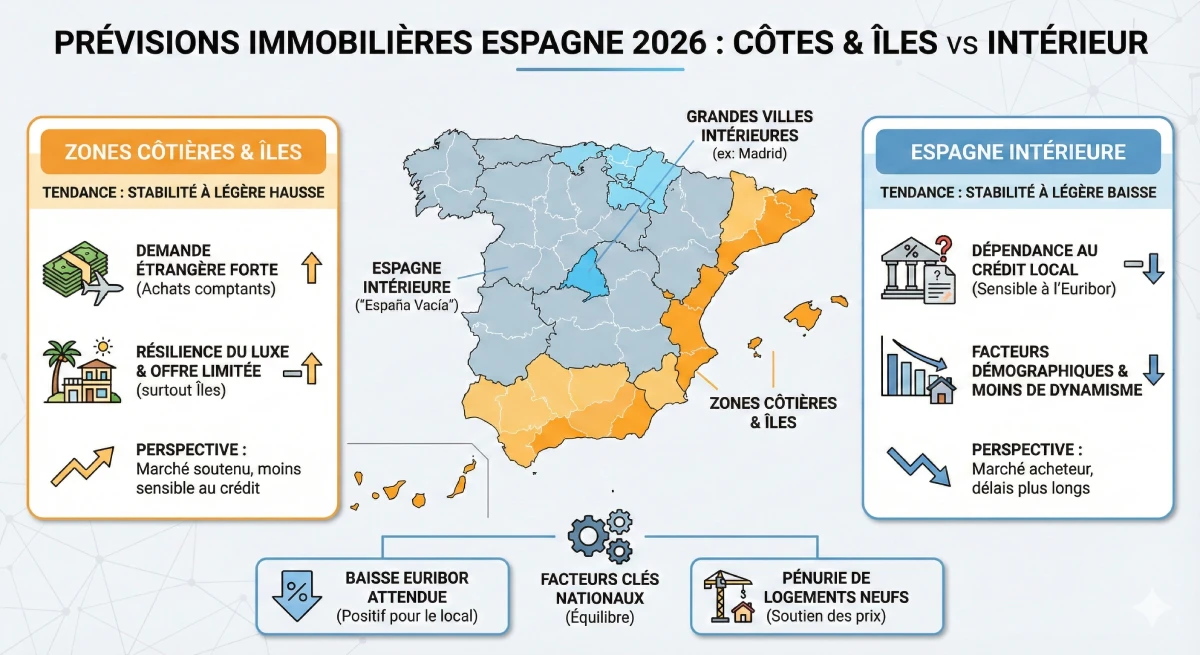

Un mercado a varias velocidades: ¿qué prever por región?

No existe UN mercado inmobiliario en España, sino decenas. La previsión de 2026 debe matizarse geográficamente. Las zonas dependientes de la demanda local y del crédito (pequeñas ciudades del interior) sufrirán más que las dinámicas zonas costeras.

| Zona Geográfica | Previsión Tendencia 2026 | Factor Clave |

|---|---|---|

| Costas (Costa del Sol, Costa Blanca) | Estabilidad a Ligera Subida | Fuerte demanda extranjera (compra al contado), resiliencia del lujo. |

| Baleares y Canarias | Fuerte Estabilidad | Mercado de ultra-lujo, oferta extremadamente limitada. |

| Grandes Ciudades (Madrid, Barcelona) | Estabilidad | La demanda de alquiler es fuerte, pero la demanda de compra depende del retorno del crédito. |

| España interior ("España Vacía") | Estabilidad a Ligero Descenso | Mercado 100% dependiente del crédito local y la demografía. |

Recurso Oficial

Para seguir los datos oficiales sobre la evolución de los precios, la fuente más fiable en España es el Instituto Nacional de Estadística (INE) y su índice de precios de vivienda (IPV). Estas cifras oficiales permiten contextualizar las tendencias.

Conclusión

Nuestra previsión de los precios inmobiliarios para 2026 en España es la de una estabilización saludable. El principal motor de esta normalización será el descenso esperado del Euríbor, que dará un respiro a la demanda local. Sin embargo, la escasez estructural de viviendas de obra nueva y la fuerte demanda de compradores extranjeros (a menudo sin crédito) impedirán cualquier corrección importante de los precios en las zonas atractivas.

Para los compradores que dispongan de un capital inicial, el período 2025-2026 representa una ventana de oportunidad: el mercado está más tranquilo, lo que permite negociar los precios antes de la recuperación de la demanda que la bajada de tipos no dejará de provocar. Esperar una caída de precios parece ser una estrategia arriesgada que podría hacerle perder el momento adecuado.

¿Necesita una opinión experta?

Aproveche las oportunidades del mercado. Hablemos de su proyecto.

Índice del artículo

- Introducción

- Balance 2024-2025: La gran desaceleración tras la euforia

- Los 3 factores clave que impulsarán los precios en 2026

- 1. La política del BCE y el descenso del Euríbor

- 2. El déficit estructural de viviendas de obra nueva (Obra Nueva)

- 3. La resiliencia de la demanda internacional

- Previsión 2026: Nuestros 2 escenarios

- Un mercado a varias velocidades: ¿qué prever por región?

- Conclusión

FAQ : Previsiones Precios Inmobiliarios España 2026

Nuestros expertos responden a sus preguntas clave sobre la evolución de los precios y las oportunidades de compra.

La previsión general es de una normalización y una estabilización saludable. La era de los aumentos de dos dígitos ha terminado. El escenario más probable (evaluado en un 70%) apunta a una estabilidad o un ligero aumento de los precios a nivel nacional, del orden de +0,5% a +2%.

No. Según el análisis, la hipótesis de un crash es extremadamente improbable. El mercado está protegido por dos factores principales: la escasez estructural de viviendas de obra nueva y la fuerte demanda de compradores extranjeros que a menudo compran al contado.

El mercado experimentó una "gran ralentización" debido a la subida espectacular del Euríbor (el índice de referencia de los préstamos hipotecarios). Al encarecerse el crédito, la capacidad de endeudamiento de los compradores locales se redujo, lo que provocó una caída de las transacciones y un estancamiento de los precios.

El Euríbor fija el tipo de la mayoría de los préstamos hipotecarios en España. Es crucial porque los analistas coinciden en su bajada esperada a lo largo de 2025. Un Euríbor más bajo devolverá poder adquisitivo a los hogares españoles y "despertará" la demanda local en 2026.

Tres factores principales determinarán el equilibrio del mercado:

-

La bajada del Euríbor (reactivando la demanda local).

-

La escasez de viviendas de obra nueva (limitando la oferta disponible).

-

La resiliencia de la demanda internacional (sosteniendo los precios en las zonas costeras).

Mucho menos. El artículo subraya la "notable resiliencia" de los compradores extranjeros (franceses, belgas, alemanes...). Gran parte de ellos compran con poco o sin crédito (compra al contado), lo que les hace insensibles a las variaciones de los tipos de interés españoles.

No. España se enfrenta a un "déficit estructural" de viviendas de obra nueva. La producción es muy inferior a la creación de nuevos hogares. Esta escasez de oferta crea un "suelo" que impide que los precios se desplomen, especialmente para los inmuebles recientes con altos estándares energéticos.

Para los compradores que disponen de una entrada (o capital inicial), el artículo sugiere que 2025-2026 representa una ventana de oportunidad. El mercado está más tranquilo que en 2022, ofreciendo un mayor margen de negociación antes de la recuperación de la demanda que la bajada de tipos, sin duda, provocará.

Según este análisis, esperar una caída de los precios es una estrategia arriesgada. La bajada esperada del Euríbor debería reactivar la demanda. Mientras tanto, los compradores podrían perder el "momento oportuno" y enfrentarse a precios más altos en las zonas atractivas.

Absolutamente no. No existe UN mercado español, sino decenas. El artículo prevé un "mercado a varias velocidades":

-

Zonas costeras (Costa del Sol, Costa Blanca) e Islas (Baleares, Canarias): Fuerte estabilidad o ligero aumento.

-

España interior ("España Vacía"): Estabilidad o ligero descenso.

Las Costas (Costa del Sol, Costa Blanca) y las Baleares/Canarias. Estos mercados están impulsados por la fuerte demanda extranjera solvente (compra al contado) y una oferta muy limitada, especialmente en el segmento de lujo.

La España interior (pequeñas ciudades, "España Vacía"). Este mercado depende casi al 100% del crédito local y de la demografía. Es aquí donde los precios podrían estancarse o corregir ligeramente.

Después de la euforia de 2021-2022 (mercado "vendedor"), el enfriamiento de 2024-2025 nos ha hecho entrar en un mercado "comprador". Esto significa que los plazos de venta son más largos y que los compradores tienen más margen de negociación.

Existe un escenario de "Ligero Repunte" (probabilidad del 30%). Si el BCE baja sus tipos rápidamente y el Euríbor vuelve a situarse por debajo del 2,5%, la demanda podría ser más fuerte de lo previsto, lo que provocaría un aumento moderado de los precios del +2% al +4%.

El artículo recomienda consultar la fuente más fiable: el Instituto Nacional de Estadística (INE) y su índice de precios de vivienda (IPV).