Previsión Tasas Hipotecarias España 2026: ¿Hacia una Bajada del Euríbor?

Introducción

¿Está planificando una compra inmobiliaria en España y se hace la pregunta financiera más importante: cuáles serán las previsiones de las tasas hipotecarias españolas en 2026? Después de la volatilidad y las rápidas subidas de 2023 y 2024, es legítimo buscar visibilidad. Como expertos del mercado inmobiliario español, debemos ser claros: nadie puede predecir la cifra exacta. La financiación es un tema de gran importancia económica personal y familiar, y una "previsión" debe ser un análisis de los factores, no una bola de cristal.

La clave para entender las tasas españolas no está en Madrid, sino en Fráncfort, en la sede del Banco Central Europeo (BCE). Las tasas de los préstamos hipotecarios en España (fijos o variables) están directamente ligadas al índice Euríbor, que a su vez sigue las decisiones del BCE sobre la inflación. Este artículo analiza los escenarios probables para 2026 y su impacto concreto en su capacidad de endeudamiento como comprador no residente.

El Euríbor: El Verdadero Motor de las Tasas Hipotecarias Españolas

Olvídese del resto: si quiere conocer el futuro de las tasas españolas, debe vigilar el Euríbor a 12 meses. Es el índice de referencia sobre el que la práctica totalidad de los bancos españoles (Santander, CaixaBank, BBVA, Sabadell...) basan sus ofertas de préstamo, en particular las tasas variables.

El Euríbor representa la tasa a la que los bancos europeos se prestan dinero entre sí. Está directamente correlacionado con el tipo de interés oficial del BCE. El objetivo del BCE es mantener la inflación en la zona euro en el 2%. Las subidas de tasas de 2023-2024 tenían como objetivo frenar la inflación. Las futuras bajadas de tasas solo se producirán cuando el BCE esté convencido de que este objetivo del 2% se ha alcanzado de forma duradera.

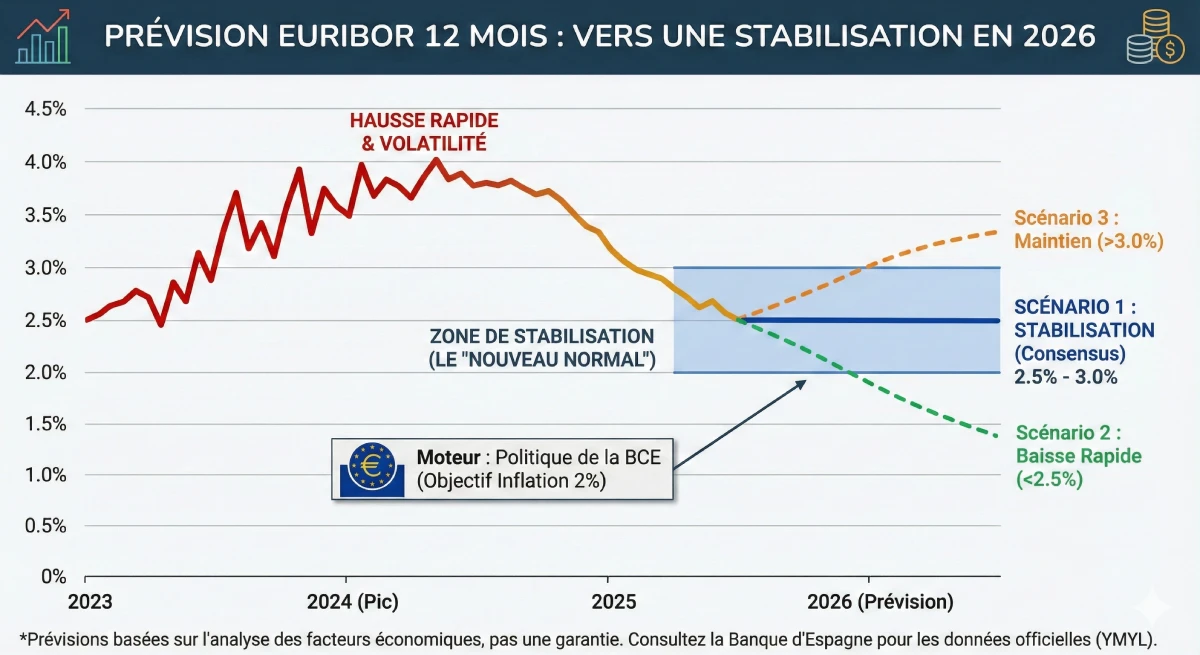

Previsiones y Escenarios para el Euríbor en 2026

Tras el pico de 2024, el consenso de los analistas (como los de Bankinter u otras instituciones financieras) se orienta hacia una normalización y estabilización. La era de las tasas al 0% ha terminado. Entramos en una "nueva normalidad" donde las tasas se situarán en un nivel más saludable para la economía.

Aquí están los tres escenarios más probables para el Euríbor a 12 meses en 2026:

- ✅ Escenario 1 (Realista/Consenso): La Estabilización. La inflación está controlada alrededor del 2%. El BCE ha realizado sus bajadas de tasas en 2025. El Euríbor se estabiliza en un rango saludable, entre el 2.5% y el 3.0%. Los bancos españoles ofrecen tasas fijas en torno al 3.0% - 3.5%.

- 📉 Escenario 2 (Optimista): La Bajada Rápida. La economía de la zona Euro se desacelera más de lo previsto. El BCE debe bajar sus tasas rápidamente para estimular el crecimiento. El Euríbor podría caer temporalmente por debajo del 2.5%.

- 📈 Escenario 3 (Pessimista): El Mantenimiento. La inflación resulta persistente ("sticky"). El BCE se ve forzado a mantener sus tipos de interés oficiales altos por más tiempo. El Euríbor se mantendría entonces por encima del 3.0%, o incluso el 3.5%.

Tipo Fijo o Variable en 2026: La Nueva Elección

En España, la elección entre `tipo fijo` (tasa fija) y `tipo variable` (tasa variable) es un verdadero dilema. Una tasa variable se calcula de la siguiente manera: Euríbor 12M + Margen del banco (el diferencial). Si el Euríbor está en 2.5% y su margen es de +0.7%, su tasa es del 3.2% (revisable cada año).

| Tipo de Interés | Ventaja Principal | Riesgo Principal | ¿Para quién en 2026? |

|---|---|---|---|

| Tipo Fijo (`Fijo`) | Seguridad absoluta. Su cuota mensual está bloqueada de por vida, sin importar las decisiones del BCE. | Paga una "prima de seguro". Si el Euríbor se desploma, usted no se beneficia. | El comprador no residente prudente que desea visibilidad total sobre su presupuesto. |

| Tipo Variable (`Variable`) | Si el Escenario 2 (bajada) se cumple, su cuota mensual disminuirá con los años. | Incertidumbre. Si el Escenario 3 (mantenimiento) se produce, sus cuotas mensuales se mantendrán elevadas. | El inversor o comprador que cree firmemente en una bajada duradera del Euríbor por debajo del 2.5%. |

Consejo de Experto: El Préstamo Mixto (`Tipo Mixto`)

El producto más popular en España en este momento es el tipo mixto. El banco le ofrece una tasa fija para los primeros 5, 7 o 10 años, y luego el préstamo pasa a ser de tasa variable (Euríbor + margen). Es un buen compromiso para tener seguridad al principio, apostando a la vez por una bajada del Euríbor a largo plazo.

Impacto: Su Capacidad de Endeudamiento en 2026

Una previsión de tasas solo es útil si se aplica a su proyecto. El tipo de interés tiene un impacto directo en su capacidad de endeudamiento. No olvide que, como no residente, el banco español solo financiará entre el 60% y el 70% del precio de compra.

Veamos el impacto de una tasa "estabilizada" (Escenario 1) en una misma cuota mensual, comparado con la era de las tasas cero.

| Característica | Escenario A (Tipo de interés al 1.0%) | Escenario B (Tipo de interés al 3.0%) |

|---|---|---|

| Cuota mensual objetivo | ~800 € | ~800 € |

| Plazo del préstamo | 20 años | 20 años |

| Capacidad de endeudamiento (máx) | ~ 175.000 € | ~ 145.000 € |

| Impacto | Con la misma cuota mensual, puede endeudarse 30.000€ menos con una tasa al 3.0% que al 1.0%. | |

Recurso Oficial y Advertencia

Todas las previsiones son, por definición, inciertas. El único hecho es la tasa actual. Para datos oficiales sobre los tipos de interés y el Euríbor, la única fuente autorizada es el Banco de España.

Este artículo no constituye asesoramiento financiero. Consulte las estadísticas oficiales del Banco de España y hable con un asesor financiero cualificado.

Conclusión

En conclusión, las previsiones de tasas hipotecarias para 2026 en España apuntan hacia una estabilización. La era de las tasas al 0% ha quedado atrás. El escenario más probable es un Euríbor que se mantenga en un rango del 2.5% al 3.0%, permitiendo a los bancos ofrecer tasas fijas alrededor del 3.0% al 3.5%.

Para un comprador no residente, esto significa que la capacidad de endeudamiento sigue siendo menor que hace unos años. La clave de su proyecto en 2026 será disponer de una aportación personal sólida (al menos el 40-50% del precio total, gastos incluidos) y comparar agresivamente las ofertas de los bancos, mirando más allá de la tasa anunciada (atención a los seguros y productos vinculados, las bonificaciones).

¿Su capacidad de endeudamiento en 2026?

Aproveche las oportunidades del mercado. Hablemos de su proyecto.

FAQ: Previsiones de los Tipos de Interés Hipotecarios en España 2026

Preguntas adicionales sobre el Euríbor, el BCE y el impacto de la evolución de los tipos en su capacidad de endeudamiento en 2026.

Aviso YMYL (E-E-A-T)

Estas previsiones y análisis se basan en nuestra experiencia (E-E-A-T) y los consensos de mercado actuales. La financiación inmobiliaria es un tema YMYL (Your Money Your Life) que conlleva riesgos y depende de su situación personal. Este artículo no constituye un asesoramiento financiero. Le recomendamos consultar a un asesor financiero o un bróker hipotecario cualificado para un análisis personalizado.

El escenario más probable (consenso de los analistas) es una estabilización. La era de los tipos al 0% ha terminado. Se espera que el índice Euríbor a 12 meses, que rige los tipos españoles, se estabilice en un rango saludable de 2.5% a 3.0%. Los tipos fijos ofrecidos por los bancos deberían situarse justo por encima, entre 3.0% y 3.5%.

El BCE fija los tipos de interés oficiales para toda la zona euro con el fin de controlar la inflación (objetivo del 2%). El Euríbor (el tipo al que los bancos se prestan dinero entre sí) sigue estas decisiones al pie de la letra. Dado que los bancos españoles utilizan el Euríbor como base de cálculo para sus préstamos (especialmente los variables), cualquier decisión del BCE en Fráncfort tiene un impacto directo en su cuota mensual en Alicante o Marbella.

El Euríbor (Euro Interbank Offered Rate) es el "coste del dinero" para los bancos. Si el banco le presta a un tipo variable, le cobrará: [Tipo Euríbor 12M] + [Su margen comercial fijo]. Por ejemplo, si el Euríbor está al 2.7% y el margen del banco es del 0.8%, su tipo de interés será del 3.5%. Este tipo se revisa cada año en función del nuevo Euríbor.

El tipo fijo es un "seguro" que usted paga al banco. El banco apuesta a que el Euríbor medio será inferior al 3.3% durante la vida de su préstamo. Por lo tanto, usted paga una prima (el 0.5% de diferencia) por la seguridad y la tranquilidad de saber que su cuota mensual nunca cambiará, incluso si el Euríbor sube al 4% o 5%.

No hay una opción "mejor", todo depende de su perfil de riesgo (YMYL) :

- ✅ Fijo: Para compradores prudentes (especialmente no residentes) que desean una seguridad presupuestaria total.

- ✅ Variable: Para inversores que anticipan una bajada de tipos por debajo del 2.5% y que pueden permitirse un aumento de la cuota mensual si la apuesta falla.

- ✅ Mixto: El buen compromiso. Se beneficia de un tipo fijo seguro durante 5 o 10 años, y luego pasa a variable, apostando a que el Euríbor estará bajo en ese momento.

Es un cálculo de riesgo/recompensa. Si espera, los tipos podrían ser ligeramente más bajos (por ejemplo, un Euríbor del 2.7% en lugar del 3.0%). Sin embargo, si la demanda de compra se reactiva debido a esta bajada, los precios de los inmuebles podrían aumentar, anulando el beneficio del tipo. Muchos expertos consideran que la estabilización de los tipos es un buen momento para comprar, ya que ofrece visibilidad.

Sí, es el impacto más crítico. Como muestra el artículo, para una misma cuota mensual de 800€ a 20 años, un tipo al 3.0% le permite pedir prestados 30.000€ menos que un tipo al 1.0%. Su capacidad de endeudamiento se reduce directamente por el aumento de los tipos.

Sí. El Euríbor es el mismo para todos. La diferencia para un no residente no es el tipo base, sino:

- El margen (diferencial) del banco, que puede ser ligeramente más elevado.

- El importe financiado, que está limitado al 60-70% (frente al 80% para un residente).

No. Una pre-aprobación es un simple estudio de solvencia no vinculante. La oferta de préstamo firme y definitiva, la FEIN (Ficha Europea de Información Normalizada), solo se emite cuando se tiene un inmueble específico (con una tasación). Esta oferta tiene un plazo de validez muy corto (unas pocas semanas), por lo que no se puede "bloquear" un tipo durante un año.

Financieramente, pagará más que si hubiera optado por uno variable. Sin embargo, no "pierde" porque ha comprado la tranquilidad. También puede (según su contrato) intentar renegociar su préstamo (subrogación) con otro banco para obtener un tipo mejor, pero esto conlleva gastos.

Casi siempre. Para ofrecerle el tipo fijo promocional (ej: 3.0%), el banco le "bonifica" a cambio de la contratación de sus productos: seguro de vida, seguro de hogar, domiciliación de ingresos (nómina). Si rechaza estos productos, el tipo "normal" (no bonificado) será mucho más elevado (ej: 4.0%).

Sí, los jubilados suelen ser considerados perfiles excelentes porque tienen ingresos estables y garantizados (la pensión). La única limitación es la edad: la mayoría de los bancos exigen que el préstamo esté totalmente reembolsado antes de los 75 años. Si usted tiene 65 años, obtendrá un préstamo por un máximo de 10 años.

Como no residente, debería priorizar los bancos que tienen departamentos especializados para no residentes, como Sabadell o Bankinter. Los grandes bancos como Santander son excelentes, pero sus sucursales locales a menudo tienen poca formación para gestionar expedientes complejos de no residentes. Un intermediario experto sabrá a qué banco dirigirse.

Los bancos españoles suelen ser estrictos. Aplican una regla de un máximo del 30% al 35% de sus ingresos netos. Tendrán en cuenta *todos* sus gastos, incluidos los alquileres o créditos que tenga en su país de origen.

Sí. Aunque no sea el 0%, es señal de un mercado sano y estabilizado. Unos tipos en torno al 3% son históricamente normales y sostenibles. El fin de la volatilidad de 2023-2024 es la mejor noticia para los compradores, ya que aporta la visibilidad necesaria para planificar con tranquilidad un proyecto YMYL como una compra inmobiliaria.

Sobre el mismo tema:

Nuestros clientes hablan de nosotros

Reseñas de Peter Z.

"Inversor en alquiler, Murcia"

Satisfecho con mi inversión. Greg top. El piso dúplex es bueno para alquilar, buena rentabilidad. Equipo de servicio profesional, ayuda mucho a pesar de que mi francés no es perfecto. Lo recomendaría.

Reseñas de Loïc S.

Un inversor encantado en Dénia

Reseñas de Roxane R.

"Inversor en Alicante"

Hablamos por teléfono sobre una posible colaboración futura, y mi primera impresión es muy positiva. Son profesionales serios, llenos de ideas, lo que inspira confianza y dan ganas de trabajar con ellos.

Reseñas de Inès L.

"Comprador satisfecho, comarca de Antequera"

¡Soy un comprador encantado en Antequera! Gracias a la profesionalidad de la agencia y a sus inestimables consejos, mi compra salió a pedir de boca. La belleza de la región y la calidad del apoyo prestado merecen con creces mi calificación de 5/5.

Reseñas de Julien G.

"Comprador satisfecho, región de Albarracín"

Como belgas, estamos encantados de comprar en la magnífica región de Albarracín. La orientación de Grégory fue excepcional. Su profundo conocimiento de la región y sus actividades de ocio, incluidos los campos de golf, fue una verdadera ventaja para confirmar nuestra elección.

Reseñas de Maxence G.

Comprador satisfecho, Jávea

Reseñas de Fabien D.

"Expatriado jubilado en Segovia"

Para nuestro proyecto de jubilación en Segovia, la orientación de Grégory fue simplemente perfecta. Aficionado al golf, comprendió inmediatamente nuestras expectativas y nos encontró la joya rara a dos pasos de un magnífico campo. Muchas gracias por su atención y profesionalidad.

Reseñas de Sarah D.

Expatriado jubilado en Baza

Reseñas de Lydia R.

¡¡¡Top!!!

Reseñas de Sébastien G.

Propietario de un magnífico piso en Olvera.

Reseñas de Mathis R.

Feliz propietario en Oropesa del Mar

Reseñas de Constance B.

Expatriado jubilado en Baza

Reseñas de Gilles B.

Propietario de un magnífico piso en Formentera.

Reseñas de Lucie G.

"Un inversor encantado en La Coruña"

Como inversor, estoy absolutamente encantado con mi proyecto en La Coruña. Me impresionó la calidad del asesoramiento y el profundo conocimiento del mercado local. El proceso fue extremadamente fluido y se llevó a cabo con una profesionalidad ejemplar, lo cual es muy tranquilizador para una inversión.

Reseñas de Jules-Antoine B.

"Un inversor encantado en Sitges"

Como inversor belga, estoy encantado con mi proyecto en Sitges. El profundo conocimiento del mercado local por parte de la agencia fue una gran ventaja a la hora de identificar la inversión adecuada. Todo el proceso se llevó a cabo con gran profesionalidad y eficacia, y lo recomiendo encarecidamente.

Reseñas de Quentin P.

Propietario de un magnífico piso en Sevilla.

Reseñas de Édith R.

Propietario de un chalet en Benalmádena.

Reseñas de Christelle W.

"Dentista en Lyon"

Prestigiosas propiedades en venta a precios inmejorables en un entorno paradisíaco. Profesionales inmobiliarios franceses en España que le ofrecen una visita completa a una de las regiones más bellas de España. ¡Se lo recomiendo encarecidamente!

Reseñas de Emma B.

"Expatriado jubilado en Vejer de la Frontera"

Como expatriado jubilado en Vejer de la Frontera, estuve encantado con el apoyo de Loreta. Su experiencia en servicios administrativos y jurídicos me dio una tranquilidad inestimable. Todo se gestionó con profesionalidad y calidez, ¡gracias Loreta!

Reseñas de Françoise D.

"Comprador, Guardamar del Segura"

Al principio estaba muy aprensivo, pero la joven supo tranquilizarme y comprendió perfectamente mis necesidades. La compra se realizó sin estrés.

Reseñas de Aurore L.

Comprador feliz, región de Huéscar

Reseñas de Clovis B.

"Comprador satisfecho, región de Carchuna"

En Carchuna somos compradores encantados. El apoyo de Grégory fue notable. Además de su gran profesionalidad, su conocimiento de los campos de golf locales fue una verdadera ventaja para nosotros. Estamos encantados de haber encontrado la propiedad ideal para disfrutar de nuestras dos pasiones.

Reseñas de Jérémy G.

Propietario de un chalet en Villafranca del Cid.

Reseñas de Jean-Pierre L.

"Propietario de un chalet, Costa Blanca"

Gracias a su ayuda, encontré mi villa junto al mar. Grégory es muy amable y siempre está disponible.

Reseñas de Yohan C.

"Expatriado jubilado en Grazalema"

Jérôme nos asesoró muy bien en nuestro proyecto de jubilación en Grazalema. Su experiencia en el mercado de alta gama y su dominio de los aspectos financieros fueron una verdadera ventaja para asegurar nuestra inversión. Estamos encantados de empezar esta nueva vida con total tranquilidad.

Reseñas de Inès B.

Propietario de un magnífico piso en Orihuela.

Reseñas de Valérie V.

"Feliz propietario en Málaga"

Por fin somos propietarios de una vivienda en Málaga y no podíamos haber esperado un apoyo mejor. La experiencia financiera de Jérôme y su conocimiento del mercado de lujo nos permitieron realizar nuestra inversión con total tranquilidad. Muchas gracias por su profesionalidad y sus valiosos consejos.

Reseñas de Cassandra R.

Propietario de un magnífico piso en Ripoll.

Reseñas de Anaëlle N.

Propietario de un chalet en Archidona.

Reseñas de Marie D.

"Feliz propietario en Alicante"

Muy contentos, ¡una experiencia impecable! Grégory fue atento y muy profesional de principio a fin. Le recomiendo encarecidamente.

Reseñas de Ana G.

"Propietario de un chalet en Castellar de la Frontera."

gracias

Reseñas de Lola D.

"Feliz propietario en Huéscar"

Por fin somos propietarios en Huéscar y la experiencia ha sido perfecta. El apoyo de Jérôme fue esencial; su experiencia financiera nos permitió asegurar nuestro proyecto con total confianza y tranquilidad. Su profesionalidad y su conocimiento del mercado de alta gama son activos inestimables.

Reseñas de Sandrine B.

"Un inversor encantado en Marchena"

Como inversor, estoy absolutamente encantado con mi proyecto en Marchena. El apoyo de Grégory ha sido excepcional; su conocimiento de los activos de la región, incluidos los magníficos campos de golf, ha sido una verdadera ventaja para mi inversión. Su profesionalidad y sus buenos consejos son inestimables.

Reseñas de Julia P.

"Propietario, Santa Pola"

Mi marido y yo estamos muy satisfechos con el servicio. Hemos podido comprar nuestro Atico en un tiempo récord. Muchas gracias a Jérôme

Reseñas de Charlotte C.

"Comprador satisfecho, región de Cartagena"

Como belgas, estamos encantados de comprar en la magnífica región de Cartagena. Para este primer proyecto en España, apreciamos especialmente la calidad del asesoramiento y la profesionalidad de la agencia. El proceso fue fluido y tranquilizador de principio a fin, ¡un verdadero placer!

Reseñas de Marie L.

Un inversor encantado en Barcelona

Reseñas de Marion R.

"Propietario de un chalet en Sayalonga."

¡Por fin tenemos nuestro chalet en Sayalonga! Muchas gracias a Loreta, cuya experiencia ha sido inestimable. Su rigurosa gestión de todos los aspectos administrativos y legales nos permitió completar nuestro proyecto con total tranquilidad. Es un verdadero placer haber sido tan bien atendidos.

Reseñas de Myriam M.

"Expatriado belga jubilado, Benidorm"

Durante mi primera visita, tenía expectativas muy precisas, pero me di cuenta de que no había comunicado bien mis criterios. Tras aclararlo, Freddy pudo orientar mejor mis deseos y guiarme eficazmente.

Reseñas de Anouk D.

Propietario de un magnífico piso en Torrox.

Reseñas de Jérémy B.

Propietario de un magnífico piso en Cadaqués.

Reseñas de David G.

Propietario de un chalet en Santa Pola.

Reseñas de Marjorie L.

Acabamos de conocer a Gregory y a su agencia y vaya acogida que nos ha dado. Acabamos de empezar a trabajar juntos y me gustaría darle las gracias de todo corazón. No tengo ninguna duda de que nos encontrará nuestro hogar. Marjorie

Reseñas de Isidore F.

Expatriado jubilado en Estepa

Reseñas de Fanny V.

Comprador feliz, región de Albarracín

Reseñas de Bastien G.

Comprador satisfecho, Santiago de Compostela

Reseñas de Hélène R.

Expatriado jubilado en Salamanca

Reseñas de Constance G.

Propietario de un chalet en Benidorm.

Reseñas de Zerouki Z.

Un equipo serio y reactivo. Gracias por vuestra disponibilidad y vuestro asesoramiento personalizado. Os recomiendo encarecidamente, especialmente para aquellos que buscan una propiedad en Alicante. ¡Os deseo lo mejor!

Reseñas de Aurore B.

Propietario de un chalet en San Fernando.

Reseñas de Sébastien D.

"Propietario de una villa en Ibiza."

Soy DJ y es un sueño hecho realidad gracias a Jérome... gracias, hermano.