Ispanijos nekilnojamojo turto palūkanų normų prognozė 2026: Ar kris Euribor?

Įvadas

Planuojate pirkti nekilnojamąjį turtą Ispanijoje ir kyla svarbiausias finansinis klausimas: kokios bus Ispanijos nekilnojamojo turto palūkanų normų prognozės 2026 m.? Po 2023 ir 2024 m. svyravimų ir sparčių pakilimų, natūralu ieškoti aiškumo. Kaip Ispanijos nekilnojamojo turto rinkos ekspertai, turime aiškiai pasakyti: niekas negali numatyti tikslaus skaičiaus. Finansavimas yra itin svarbus klausimas, o „prognozė“ turi būti veiksnių analizė, o ne krištolo rutulys.

Ispanijos palūkanų normų supratimo raktas slypi ne Madride, o Frankfurte, Europos Centrinio Banko (ECB) būstinėje. Ispanijos nekilnojamojo turto paskolų palūkanų normos (fiksuotos ar kintamos) yra tiesiogiai susijusios su Euribor indeksu, kuris pats seka ECB sprendimus dėl infliacijos. Šiame straipsnyje analizuojami tikėtini 2026 m. scenarijai ir jų konkretus poveikis jūsų, kaip negyvenančiojo pirkėjo, skolinimosi pajėgumui.

Euribor: tikrasis Ispanijos palūkanų normų variklis

Pamirškite visa kita: jei norite sužinoti Ispanijos palūkanų normų ateitį, turite stebėti 12 mėnesių Euribor. Tai etaloninis indeksas, kuriuo grindžia savo paskolų pasiūlymus beveik visi Ispanijos bankai (Santander, CaixaBank, BBVA, Sabadell...), ypač kintamų palūkanų normų paskolas.

Euribor yra palūkanų norma, kuria Europos bankai skolina pinigus vieni kitiems. Jis tiesiogiai susijęs su ECB pagrindine palūkanų norma. ECB tikslas yra išlaikyti infliaciją euro zonoje 2% lygyje. 2023–2024 m. palūkanų normų didinimas buvo skirtas infliacijai stabdyti. Būsimi palūkanų normų mažinimai įvyks tik tada, kai ECB bus įsitikinęs, kad šis 2% tikslas pasiektas tvariai.

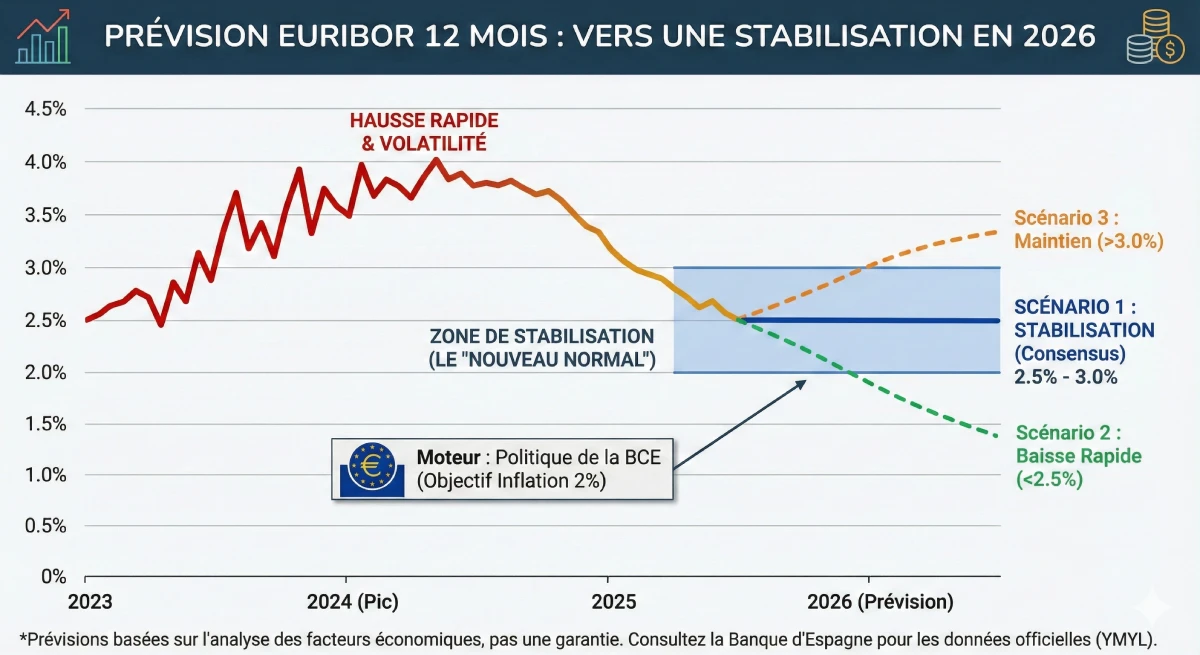

Euribor prognozės ir scenarijai 2026 m.

Po 2024 m. piko, analitikų (pvz., Bankinter ar kitų finansinių institucijų) konsensusas rodo, kad laukia normalizavimas ir stabilizavimas. 0% palūkanų normų era baigėsi. Mes įžengiame į „naują normalybę“, kai palūkanų normos bus sveikesnės ekonomikai.

Štai trys labiausiai tikėtini 12 mėnesių Euribor scenarijai 2026 m.:

- ✅ 1 scenarijus (realistinis/konsensusas): Stabilizavimas. Infliacija kontroliuojama apie 2%. ECB sumažino palūkanų normas 2025 m. Euribor stabilizuojasi sveikoje riboje, tarp 2,5% ir 3,0%. Ispanijos bankai siūlo fiksuotas palūkanų normas apie 3,0% - 3,5%.

- 📉 2 scenarijus (optimistinis): Greitas kritimas. Euro zonos ekonomika lėtėja labiau nei tikėtasi. ECB turi greitai sumažinti palūkanų normas, kad paskatintų augimą. Euribor gali laikinai nukristi žemiau 2,5% ribos.

- 📈 3 scenarijus (pesimistinis): Išlaikymas. Infliacija pasirodo esanti nuolatinė („lipni“). ECB priverstas ilgiau išlaikyti aukštas pagrindines palūkanų normas. Tuomet Euribor liktų virš 3,0%, galbūt net 3,5%.

Fiksuota ar kintama palūkanų norma 2026 m.: naujas pasirinkimas

Ispanijoje pasirinkimas tarp `tipo fijo` (fiksuota palūkanų norma) ir `tipo variable` (kintama palūkanų norma) yra tikra dilema. Kintama palūkanų norma apskaičiuojama taip: Euribor 12 mėn. + Banko marža (diferencialas). Jei Euribor yra 2,5%, o jūsų marža yra +0,7%, jūsų norma yra 3,2% (perskaičiuojama kasmet).

| Palūkanų normos tipas | Pagrindinis privalumas | Pagrindinė rizika | Kam tinka 2026 m.? |

|---|---|---|---|

| Fiksuota palūkanų norma (`Fijo`) | Absoliutus saugumas. Jūsų mėnesio įmoka yra fiksuota visam laikui, nepriklausomai nuo ECB sprendimų. | Mokate „draudimo priemoką“. Jei Euribor smunka, jūs iš to negaunate naudos. | Apribotai negyvenančiam pirkėjui, norinčiam visiško biudžeto matomumo. |

| Kintama palūkanų norma (`Variable`) | Jei išsipildys 2 scenarijus (kritimas), jūsų mėnesio įmoka mažės bėgant metams. | Neapibrėžtumas. Jei įvyks 3 scenarijus (išlaikymas), jūsų mėnesio įmokos išliks aukštos. | Investuotojui ar pirkėjui, tvirtai tikinčiam ilgalaikiu Euribor kritimu žemiau 2,5%. |

Eksperto patarimas: Mišri paskola (`Tipo Mixto`)

Šiuo metu populiariausias produktas Ispanijoje yra mišri palūkanų norma. Bankas jums siūlo fiksuotą palūkanų normą pirmiems 5, 7 ar 10 metų, o vėliau paskola pereina prie kintamos palūkanų normos (Euribor + marža). Tai geras kompromisas, leidžiantis užtikrinti saugumą pradžioje, tuo pačiu tikintis ilgalaikio Euribor kritimo.

Poveikis: Jūsų skolinimosi pajėgumas 2026 m.

Palūkanų normos prognozė naudinga tik tada, jei ji taikoma jūsų projektui. Palūkanų norma tiesiogiai veikia jūsų skolinimosi pajėgumą. Nepamirškite, kad esant ne rezidentui, Ispanijos bankas finansuos tik 60%–70% pirkimo kainos.

Pažvelkime, kokį poveikį „stabilizuota“ palūkanų norma (1 scenarijus) turėtų tai pačiai mėnesio įmokai, lyginant su nulinių palūkanų era.

| Charakteristika | A scenarijus (1,0% palūkanų norma) | B scenarijus (3,0% palūkanų norma) |

|---|---|---|

| Tikslinė mėnesio įmoka | ~800 € | ~800 € |

| Paskolos terminas | 20 metų | 20 metų |

| Skolinimosi pajėgumas (maks.) | ~ 175.000 € | ~ 145.000 € |

| Poveikis | Su ta pačia mėnesio įmoka, galite pasiskolinti 30 000 € mažiau su 3,0% palūkanų norma nei su 1,0%. | |

Oficialus šaltinis ir įspėjimas

Visos prognozės, pagal apibrėžimą, yra neaiškios. Vienintelis faktas yra dabartinė palūkanų norma. Oficialūs duomenys apie palūkanų normas ir Euribor yra pateikiami tik autoritetingame šaltinyje – Ispanijos banke (Banco de España).

Šis straipsnis nėra finansinis patarimas. Peržiūrėkite oficialią Ispanijos banko statistiką ir pasikalbėkite su kvalifikuotu finansų patarėju.

Išvada

Apibendrinant, Ispanijos nekilnojamojo turto palūkanų normų prognozės 2026 m. rodo stabilizavimąsi. Nulinių palūkanų normų era baigėsi. Labiausiai tikėtinas scenarijus yra Euribor, kuris išlieka 2,5%–3,0% diapazone, leidžiantis bankams siūlyti fiksuotas palūkanų normas apie 3,0%–3,5%.

Nerezidentui pirkėjui tai reiškia, kad skolinimosi pajėgumas išlieka mažesnis nei prieš keletą metų. Jūsų projekto raktas 2026 m. bus turėti **solidų nuosavą įnašą** (mažiausiai 40-50% visos kainos, įskaitant mokesčius) ir agresyviai lyginti bankų pasiūlymus, žiūrint ne tik į nurodytą palūkanų normą (atkreipkite dėmesį į draudimus ir susijusius produktus, bonifikacijas).

Jūsų skolinimosi pajėgumas 2026 m.?

Pasinaudokite rinkos galimybėmis. Aptarkime jūsų projektą.

DUK: Ispanijos nekilnojamojo turto palūkanų normų prognozės 2026 m.

Papildomi klausimai apie Euribor, ECB ir palūkanų normų pokyčių įtaką jūsų skolinimosi pajėgumams 2026 m.

YMYL (E-E-A-T) įspėjimas

Šios prognozės ir analizės pagrįstos mūsų patirtimi (E-E-A-T) ir dabartiniais rinkos konsensusais. Nekilnojamojo turto finansavimas yra YMYL (Your Money Your Life – Jūsų pinigai, Jūsų gyvenimas) tema, kuri susijusi su rizika ir priklauso nuo jūsų asmeninės situacijos. Šis straipsnis nėra finansinė konsultacija. Rekomenduojame pasikonsultuoti su kvalifikuotu finansų patarėju arba hipotekos tarpininku dėl individualizuotos analizės.

Labiausiai tikėtinas scenarijus (analitikų konsensusas) yra stabilizavimasis. 0% palūkanų normų era baigėsi. Tikimasi, kad 12 mėnesių Euribor indeksas, nustatantis Ispanijos palūkanų normas, stabilizuosis sveikoje riboje – tarp 2.5% ir 3.0%. Bankų siūlomos fiksuotos palūkanų normos turėtų būti šiek tiek didesnės, tarp 3.0% ir 3.5%.

ECB nustato pagrindines palūkanų normas visai euro zonai, kad kontroliuotų infliaciją (tikslas – 2%). Euribor (palūkanų norma, kuria bankai skolina pinigus vieni kitiems) griežtai atsižvelgia į šiuos sprendimus. Kadangi Ispanijos bankai naudoja Euribor kaip skaičiavimo bazę savo paskoloms (ypač kintamoms), bet koks ECB sprendimas Frankfurte tiesiogiai veikia jūsų mėnesio įmoką Alikantėje ar Marbeljoje.

Euribor (Euro Interbank Offered Rate) yra bankams „pinigų kaina“. Jei bankas jums skolina kintama palūkanų norma, jis jums apmokestins: [12 mėn. Euribor palūkanų norma] + [Jo fiksuotas komercinis maržas]. Pavyzdžiui, jei Euribor yra 2,7%, o banko maržas yra 0,8%, jūsų palūkanų norma bus 3,5%. Ši norma peržiūrima kasmet, atsižvelgiant į naują Euribor.

Fiksuota palūkanų norma yra „draudimas“, kurį mokate bankui. Bankas lažinasi, kad vidutinė Euribor norma per jūsų paskolos laikotarpį bus mažesnė nei 3,3%. Taigi, jūs mokate priemoką (0,5% skirtumas) už saugumą ir ramybę, žinodami, kad jūsų mėnesio įmoka niekada nesikeis, net jei Euribor pakils iki 4% ar 5%.

Nėra „geriausio“ pasirinkimo, viskas priklauso nuo jūsų rizikos profilio (YMYL):

- ✅ Fiksuota: Atsargiems pirkėjams (ypač ne rezidentams), norintiems visiško biudžeto saugumo.

- ✅ Kintama: Investuotojams, kurie prognozuoja, kad palūkanų normos nukris žemiau 2,5%, ir kurie gali sau leisti didesnę mėnesinę įmoką, jei prognozė nepasitvirtins.

- ✅ Mišri: Geras kompromisas. Jūs gaunate saugią fiksuotą palūkanų normą 5 ar 10 metų, o vėliau pereinate prie kintamos, tikėdamiesi, kad tuo metu Euribor bus žemas.

Tai yra rizikos ir atlygio skaičiavimas. Jei lauksite, palūkanų normos gali būti šiek tiek mažesnės (pavyzdžiui, Euribor 2,7% vietoj 3,0%). Tačiau, jei dėl šio kritimo atsinaujins pirkimo paklausa, nekilnojamojo turto kainos gali padidėti, anuliuodamos palūkanų normos pelną. Daugelis ekspertų mano, kad palūkanų normų stabilizavimasis yra geras metas pirkti, nes tai suteikia aiškumo.

Taip, tai pats kritiškiausias poveikis. Kaip parodyta straipsnyje, esant tai pačiai 800 € mėnesio įmokai per 20 metų, 3,0% palūkanų norma leidžia jums pasiskolinti 30 000 € mažiau nei 1,0% palūkanų norma. Jūsų skolinimosi pajėgumas tiesiogiai sumažėja didėjant palūkanų normoms.

Taip. Euribor yra tas pats visiems. Skirtumas ne rezidentui yra ne bazinė palūkanų norma, o:

- Banko maržas (diferencialas), kuris gali būti šiek tiek didesnis.

- Finansuojama suma, kuri ribojama iki 60–70% (palyginti su 80% rezidentui).

Ne. Išankstinis patvirtinimas („pre-aprobación“) yra tik paprastas, neįpareigojantis mokumo tyrimas. Galutinis ir tvirtas paskolos pasiūlymas, FEIN (Europos standartizuotos informacijos lapas), išduodamas tik tada, kai turite konkretų turtą (su turto vertinimu – „tasación“). Šis pasiūlymas galioja labai trumpai (kelias savaites), todėl negalite „užfiksuoti“ palūkanų normos metams.

Finansiškai mokėsite daugiau, nei būtumėte mokėję pasirinkę kintamąją normą. Tačiau jūs „neprarandate“, nes įsigijote ramybę. Taip pat galite (pagal sutartį) pabandyti persiderėti dėl paskolos (subrogación) su kitu banku, kad gautumėte geresnę palūkanų normą, tačiau tai susiję su papildomais mokesčiais.

Beveik visada. Kad pasiūlytų jums reklaminę fiksuotą palūkanų normą (pvz., 3,0%), bankas jums „suteikia nuolaidą“ mainais už jo produktų įsigijimą: gyvybės draudimą (seguro de vida), būsto draudimą (seguro de hogar), pajamų nukreipimą į banką (nómina). Jei atsisakysite šių produktų, „įprasta“ (nesuteikiant nuolaidos) norma bus gerokai didesnė (pvz., 4,0%).

Taip, pensininkai dažnai laikomi puikiais klientais, nes jie turi stabilias ir garantuotas pajamas (pensiją). Vienintelė riba yra amžius: dauguma bankų reikalauja, kad paskola būtų visiškai grąžinta iki 75 metų amžiaus. Jei jums 65 metai, gausite paskolą ne ilgesniam nei 10 metų laikotarpiui.

Kaip ne rezidentas, turėtumėte teikti pirmenybę bankams, turintiems specializuotus skyrius ne rezidentams, tokiems kaip Sabadell ar Bankinter. Didieji bankai, tokie kaip Santander, yra puikūs, tačiau jų vietiniai filialai dažnai nėra pakankamai apmokyti tvarkyti sudėtingas ne rezidentų bylas. Patyręs brokeris žinos, į kokį banką kreiptis.

Ispanijos bankai paprastai yra griežtesni nei Lietuvos bankai. Jie taiko taisyklę, kad maksimalus jūsų grynojo pajamų įsiskolinimas negali viršyti 30% iki 35%. Jie atsižvelgs į *visus* jūsų įsipareigojimus, įskaitant nuomos mokesčius ar kreditus, kuriuos turite savo kilmės šalyje.

Taip. Nors tai nėra 0%, tai yra sveikos ir stabilizuotos rinkos ženklas. Maždaug 3% palūkanų normos istoriškai yra normalios ir tvarios. 2023–2024 m. kintamumo pabaiga yra geriausia žinia pirkėjams, nes ji suteikia aiškumo, reikalingo ramiai planuoti YMYL projektą, tokį kaip nekilnojamojo turto pirkimas.