Vadovas: Kaip perleisti hipotekos palūkanų normą Ispanijoje (Novación vs Subrogación)

Įvadas

Turite galiojančią hipotekos paskolą Ispanijos banke (Santander, CaixaBank, BBVA...) ir pastebite, kad dabartinės palūkanų normos yra daug mažesnės nei tos, kurias pasirašėte? Tai varginanti finansinė situacija, kuri gali jums kainuoti dešimtis tūkstančių eurų per visą paskolos laikotarpį. Prancūzijoje tai vadinama „kredito perėmimu“; Ispanijoje procedūra skiriasi ir remiasi dviem pagrindinėmis sąvokomis: Novación (derybos su jūsų banku) ir Subrogación (banko keitimas).

Blogoji žinia ta, kad 90 % atvejų jūsų dabartinis bankas atsisakys persiderėti: tai yra „novación“. Jis neprivalo to daryti ir mieliau išlaiko jūsų aukštą palūkanų normą. Gera žinia ta, kad Ispanijos įstatymai labai palengvina antrąjį variantą: „subrogación“ arba jūsų hipotekos perkėlimą į konkuruojantį banką, kuris siūlo geresnę palūkanų normą. Šis vadovas paaiškins, kaip išanalizuoti savo situaciją ir kokį metodą naudoti norint sutaupyti mėnesinėms įmokoms.

Kada verta persiderėti dėl paskolos Ispanijoje?

Persiderėti dėl paskolos ne visada apsimoka. Tai operacija, kuri turi savo kainą (mokesčiai, baudos). Kaip ekspertai, rekomenduojame tai apsvarstyti tik tuo atveju, jei atitinkate šias sąlygas:

- ✅ Palūkanų normų skirtumas yra reikšmingas: Bendra taisyklė yra ta, kad tarp jūsų dabartinės palūkanų normos ir dabartinių fiksuotų ar kintamų normų (Euribor + marža) turi būti bent 0,75% iki 1,0% skirtumas.

- ✅ Esate paskolos pradžioje: Persiderėjimas labiausiai apsimoka per pirmąjį trečdalį paskolos laikotarpio. Būtent tada mokate daugiausiai palūkanų.

- ✅ Jūsų finansinis profilis yra geras: Turite turėti puikią mokėjimų istoriją, stabilias pajamas (neterminuota sutartis, pensijos...) ir sveiką įsiskolinimo lygį.

Dilema: Fiksuota vs. Kintamoji palūkanų norma (Euribor)

Dauguma persiderėjimo prašymų susiję su dviem profiliais:

- Turite aukštą fiksuotą palūkanų normą: Pirkote 2023-2024 m. su 4,0% fiksuota palūkanų norma, o dabartinės fiksuotos normos yra 3,0%. Norite „perlaužti“ savo normą į žemesnę fiksuotą.

- Turite brangią kintamąją palūkanų normą: Turite seną paskolą su kintamąja palūkanų norma ir didele marža (diferencial) (pvz.: Euribor + 1,5%). Norite ją perkelti į pigesnę kintamąją (pvz.: Euribor + 0,5%) arba, priešingai, ją užfiksuoti su fiksuota palūkanų norma.

1 metodas: Novación (derybos su jūsų banku)

„Novación“ (inovacija) – tai prašymas savo bankui pakeisti dabartinės hipotekos paskolos sąlygas. Tai yra paprasčiausias, greičiausias ir pigiausias sprendimas.

Jūs susitiksite su savo konsultantu (gestor) ir paprašysite sumažinti savo palūkanų normą (`tipo de interés`), remdamiesi savo geru profiliu ir konkuruojančių bankų pasiūlymais. Deja, tai taip pat yra mažiausiai efektyvus metodas. Bankas neturi jokios teisinės pareigos sutikti ir, daugeliu atvejų, atsisakys arba pasiūlys minimalų sumažinimą.

| Novación privalumai | Novación trūkumai |

|---|---|

| ✅ Labai mažai mokesčių (nereikia naujo turto vertinimo (tasación), notaro mokesčių, jei susitarimas paprastas). | ❌ Bankas turi absoliučią teisę atsisakyti. |

| ✅ Greitis (jei bankas sutinka). | ❌ Bankas gali reikalauti papildomų sąlygų (sudaryti gyvybės draudimą, signalizaciją...). |

2 metodas: Subrogación (banko keitimas)

Tai galingiausias skolininko ginklas Ispanijoje. „Subrogación de acreedor“ (subrogacija) – tai esamos hipotekos paskolos perkėlimas į naują banką. Naujas bankas „perka“ jūsų skolą iš senojo banko ir taiko savo sąlygas (geresnę palūkanų normą).

Šis procesas yra griežtai reglamentuojamas Ispanijos įstatymų, siekiant apsaugoti vartotoją. Jūsų senasis bankas negali atsisakyti pervedimo. Tai jūsų teisė.

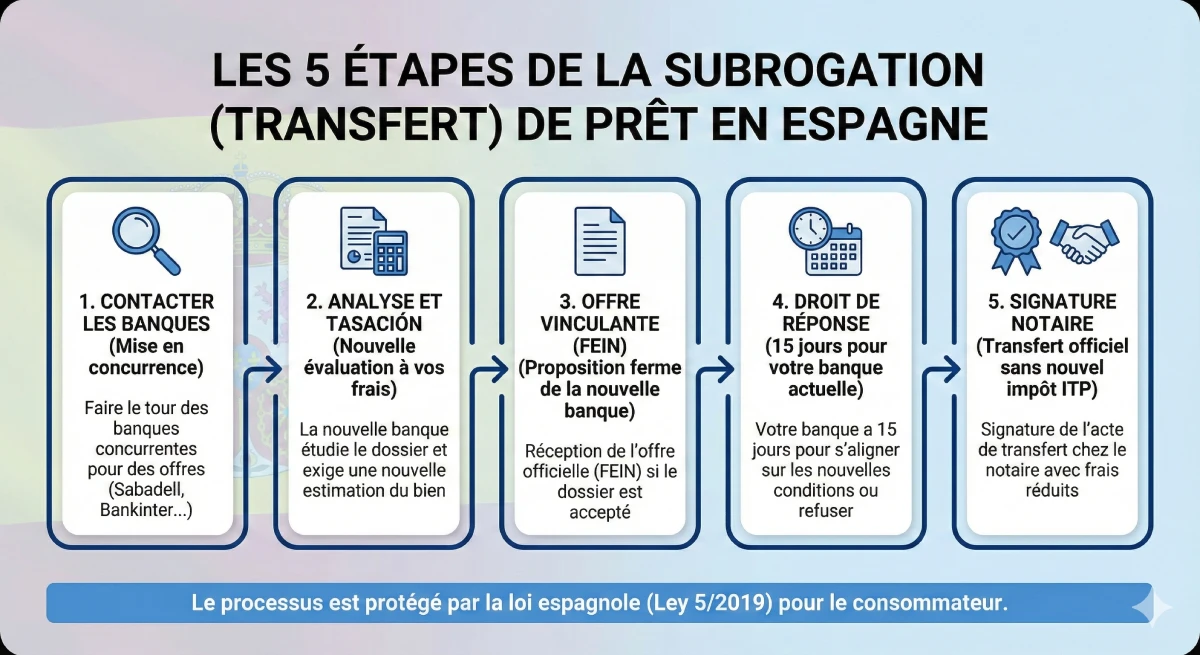

Subrogacijos procesas žingsnis po žingsnio

Štai kaip vyksta paskolos perkėlimas Ispanijoje:

- Susisiekti su konkuruojančiais bankais: Jūs kreipiatės į kitus bankus (Sabadell, Bankinter, ING...), kad gautumėte subrogacijos pasiūlymus.

- Jūsų bylos analizė: Naujas bankas išnagrinėja jūsų profilį (pajamas, įsiskolinimą, CIRBE ataskaitą) kaip naujai paskolai. Jis pareikalaus naujo „tasación“ (turto vertinimo) jūsų sąskaita.

- Įpareigojantis pasiūlymas (FEIN): Jei bankas sutinka, jis jums atsiunčia galutinį pasiūlymą (FEIN).

- „Atsakymo teisė“ (15 dienų): Naujas bankas oficialiai praneša jūsų dabartiniam bankui. Jūsų dabartinis bankas turi 15 kalendorinių dienų pateikti jums priešpriešinį pasiūlymą ir prisitaikyti prie naujų sąlygų.

- Galutinis sprendimas:

- Jei jūsų bankas prisitaiko (kas yra reta), jūs liekate su juo su nauja norma (tai yra priverstinė *novación*).

- Jei jis neatsako arba atsisako, jūs esate laisvi išeiti.

- Parašas pas notarą: Jūs pasirašote pervedimą pas notarą. Jums nereikia mokėti ITP mokesčio antrą kartą, mokesčiai yra labai sumažinti.

Persiderėjimo kaštai ir rizika

Prieš pradedant, turite apskaičiuoti pelningumą. Persiderėjimas nėra nemokamas. Pagrindinės jūsų išlaidos bus ankstesnės paskolos išankstinio grąžinimo bauda.

| Numatomi mokesčiai | Novación (tas pats bankas) | Subrogación (banko keitimas) |

|---|---|---|

| Turto vertinimas (Tasación) | Nereikalaujama | Taip (privaloma) (kaina: 300–500 €) |

| Išankstinio grąžinimo bauda | Ne (išskyrus, jei nurodyta sutartyje) | Taip (pagrindinė kaina). Ribojama įstatymo, tačiau patikrinkite savo sutartyje. |

| Notaro / Gestoría mokesčiai | Sumažinti mokesčiai | Sumažinti mokesčiai (didžiąją dalį sumoka naujas bankas) |

| Comisión de Apertura (paskolos išdavimo mokestis) | Ne | Kartais (reikia derėtis, dažnai 0 €) |

Eksperto patarimas: Atkreipkite dėmesį į išankstinio grąžinimo baudą

Svarbiausias jūsų skaičiavimo punktas yra dabartinės paskolos „comisión por cancelación anticipada“ (išankstinio grąžinimo bauda). Ispanijos įstatymai ją riboja, tačiau naujesnėms fiksuotų palūkanų normos paskoloms ji gali siekti 2% nuo likusios pagrindinės sumos per pirmuosius 10 metų. Apskaičiuokite, ar palūkanų normos sutaupymas per 2–3 metus padengia šias pradines išlaidas.

Oficialus šaltinis

Hipotekos perkėlimo procesas yra teisė, apsaugota Ispanijos hipotekos paskolų įstatymu (*Ley 5/2019*). Oficialios ir neutralios informacijos apie savo teises ieškokite Ispanijos banko (Banco de España) klientų portale.

Peržiūrėkite savo teises pakeisti hipoteką (Banco de España).

Išvada

Persiderėti dėl hipotekos palūkanų normos Ispanijoje yra ne tik įmanoma, bet ir teisė. Nesitikėkite daug iš paprastų derybų su dabartiniu banku (Novación). Tikrasis sprendimas yra pasinaudoti konkurencija ir pradėti Subrogación (banko keitimo) procedūrą.

Tai administracinis procesas, reikalaujantis pasiruošimo. Turite turėti puikų finansinį profilį ir tiksliai apskaičiuoti pelningumą, lyginant būsimas santaupas su tiesioginiais kaštais (ypač išankstinio grąžinimo bauda). Jei palūkanų normos skirtumas yra 1% ar daugiau ir jums liko daug metų mokėti, pastangos beveik visada atsiperka.

Ar jūsų dabartinė palūkanų norma per didelė?

Pasinaudokite rinkos galimybėmis. Aptarkime jūsų projektą.

DUK: Nekilnojamojo turto paskolos perkreditavimas Ispanijoje

Papildomi klausimai (YMYL) apie „Novación“, „Subrogación“, susijusias išlaidas ir banko keitimo procedūras, skirtus Lietuvos investuotojams.

YMYL (E-E-A-T) įspėjimas

Ši informacija yra paremta mūsų ekspertinėmis žiniomis (E-E-A-T) apie Ispanijos hipotekos rinką. Paskolos sąlygų keitimas yra sudėtingas YMYL (Your Money Your Life) klausimas. Sąlygos ir išlaidos skiriasi priklausomai nuo jūsų sutarties ir bankų. Šis straipsnis nėra finansinis patarimas. Rekomenduojame konsultuotis su Ispanijos banku ir kvalifikuotu konsultantu.

Tai labai paprasta. „Novación“ (paskolos sutarties pakeitimas) – tai prašymas jūsų dabartiniam bankui pakeisti jūsų paskolos sąlygas (pvz., sumažinti palūkanų normą); bankas gali atsisakyti. „Subrogación“ (paskolos perkėlimas) – tai jūsų teisė perkelti paskolą į konkuruojantį banką, kuris siūlo geresnes sąlygas; jūsų dabartinis bankas negali tam prieštarauti.

Nes jis neturi jokios teisinės pareigos ir jokio komercinio intereso tai daryti. Jūs pasirašėte sutartį su palūkanų norma (pvz., 4%), kuri bankui duoda pelno. Jis sutiks derėtis tik tuo atveju, jei bus priverstas, t. y. kai kitas bankas atsiųs „Subrogación“ pasiūlymą, kad jus „nuvytų“ kaip klientą.

Pagrindinė išlaida yra jūsų dabartinės paskolos „comisión por cancelación anticipada“ (išankstinio grąžinimo bauda). Ją turite patikrinti savo sutartyje. Ispanijos įstatymai nustato jai lubas: naujesnėms fiksuotų palūkanų paskoloms ji sudaro apie 2% likusios sumos per pirmuosius 10 metų (ir 1,5% vėliau). Jūsų pelningumo skaičiavimas turi prasidėti nuo šio punkto.

Dėl amortizacijos sistemos (tokios pat, kaip Lietuvoje). Paskolos pradžioje jūsų mėnesinės įmokos grąžina daugiausia palūkanas. Todėl tai yra geriausias laikas sumažinti palūkanų normą. Paskolos pabaigoje grąžinate beveik tik pagrindinę sumą, todėl palūkanų normos keitimas beveik neturi finansinio poveikio.

Tai didelis Ispanijos hipotekos įstatymo (Ley 5/2019) privalumas. Naujasis bankas (tas, kuris jus priima) privalo apmokėti daugumą operacijos išlaidų: Notaro, Registro ir Gestorijos mokesčius. Klientas paprastai moka tik už naują „Tasación“ (turto įvertinimą) ir išankstinio grąžinimo baudą.

Ne. Gryna „Subrogación de acreedor“ keičia tik kreditorių (banką) likusiai pagrindinei sumai, esant toms pačioms trukmės sąlygoms. Jei norite pakeisti palūkanų normą IR terminą (arba paprašyti daugiau pinigų), tai vadinama „Novación“ arba „nauja paskola“, o tai yra sudėtingiau ir brangiau mokesčių atžvilgiu (turėsite iš naujo sumokėti AJD mokestį).

Ne. Jei jūsų dabartinis bankas pateikia geresnes sąlygas (kas pasitaiko retai), turite pasirinkimą. Galite priimti jo priešpasiūlymą (tai paprasčiau) arba jį atmesti ir vis tiek pereiti pas konkurentą. Jei jūsų pasitikėjimo santykiai nutrūko, galite laisvai rinktis.

Teisinis procesas yra visiškai toks pat. Vienintelis skirtumas yra tas, kad naujasis bankas analizuos jūsų, kaip negyvenančio asmens, mokumą. Jums reikės iš naujo pateikti visus savo dokumentus (pvz., pajamų deklaraciją iš Lietuvos ar kitos šalies, darbo sutartį...). Jei jūsų finansinė padėtis pablogėjo, naujasis bankas gali atmesti jūsų paraišką.

Vienintelė finansinė rizika yra sumokėti už naują „Tasación“ (turto įvertinimą, apie 300€-500€) ir kad operacija nepasieks tikslo. Arba dėl to, kad naujasis bankas atmeta jūsų finansinę paraišką, arba dėl to, kad „Tasación“ yra per maža. Tuomet prarasite šias išlaidas.

Taip, tikrai. Tai netgi viena iš pagrindinių priežasčių. Jei turite kintamąją palūkanų normą (pvz., Euribor + 1,2%) ir bijote būsimų padidėjimų, galite atlikti „Subrogación“, kad perkeltumėte savo paskolą į fiksuotų palūkanų normos pasiūlymą pas konkurentą ir užtikrintumėte savo mėnesinių įmokų stabilumą.

Nes tai yra daug brangiau. Atšaukus paskolą (`cancelación`) ir atidarius naują (`nueva hipoteca`), privalote sumokėti visas naujos paskolos išlaidas, įskaitant mokestį AJD (Actos Jurídicos Documentados), kuris gali sudaryti 1,5% sumos. „Subrogación“ buvo specialiai sukurta siekiant išvengti šio mokesčio, todėl ji yra daug pigesnė.

Tai yra *Ficha Europea de Información Normalizada* (Standartizuotas Europos informacinis lapas). Tai svarbiausias dokumentas. Tai yra oficialus ir įpareigojantis paskolos pasiūlymas iš naujo banko, kuriame detaliai nurodoma palūkanų norma, mokesčiai, baudos. Tai yra pagrindinis dokumentas.

Tikriausiai ne. 0,5% skirtumas yra nedidelis. Nepamirškite, kad turėsite sumokėti išankstinio grąžinimo baudą (galbūt 2% jūsų kapitalo!). Prireiktų daugelio metų vien tam, kad atlygintumėte šią išlaidą. Todėl E-E-A-T vadovas rekomenduoja minimalų 0,75% iki 1,0% skirtumą, kad operacija būtų pelninga.

Tai nėra privaloma, bet labai rekomenduojama, ypač negyvenantiems asmenims. Brokeris žino bankus, kurie yra aktyviausi siūlydami „Subrogación“ (pvz., Bankinter, ING), ir tvarkys jūsų dokumentus, maksimaliai padidindamas jūsų sėkmės galimybes.

Taip. Galite perkelti paskolą. Tačiau jūsų senasis bankas gali panaikinti taikytas nuolaidas (bonificaciones). Be to, naujasis bankas tikriausiai paprašys jūsų įsigyti jo produktų (naują gyvybės draudimą ir t.t.), kad pasiūlytų geriausią palūkanų normą. Turite palyginti bendras abiejų „paketų“ išlaidas.