VADOVAS: Kaip Ispanijos bankas apskaičiuoja jūsų skolinimosi pajėgumus (Tasa de Esfuerzo & Tasación)

Įvadas

Tai pats svarbiausias klausimas bet kuriame nekilnojamojo turto pirkimo projekte: kiek galiu pasiskolinti? Tačiau perkant nekilnojamąjį turtą Ispanijoje, skaičiavimas iš esmės skiriasi nuo to, ką žinote Prancūzijoje ar Belgijoje. Tai kritiškai svarbi tema. „Paskolos suma“ priklauso ne nuo to, ką norite pirkti, o nuo to, kiek Ispanijos bankas sutinka jums paskolinti, atsižvelgdamas į du pagrindinius aspektus: nekilnojamojo turto vertę ir jūsų pajamas.

Pagrindinė taisyklė **gyventojams ne rezidentams** yra suprasti, kad paskolos suma bus **mažiausia suma** iš dviejų skaičiavimų: 1) maksimali finansavimo suma, atsižvelgiant į turto vertę (la tasación), ir 2) maksimali jūsų įsiskolinimo galimybė (la tasa de esfuerzo). Šis vadovas žingsnis po žingsnio paaiškina, kaip Ispanijos bankai (Sabadell, CaixaBank, BBVA...) apskaičiuoja šią sumą.

Pirmas aspektas: didžiausia turto vertės suma (LTV ir Tasación)

Ispanijoje mokesčių mokėtojui ne rezidentui bankas niekada nefinansuos 100% jūsų pirkimo. Maksimalus finansavimas (paskola santykis su vertės, LTV) ribojamas iki **60% arba 70%**. Bet 70% ko? Štai čia ir slypi spąstai.

Ispanijos bankai savo skaičiavimus grindžia **mažiausia suma** tarp **pardavimo kainos** ir **„Tasación“** (oficialus turto įvertinimas, atliktas banko įgalioto eksperto). Paskolos suma niekada negali viršyti 70% šios sumos.

Tasación spąstai

Tai dažniausia klaida. Jūs manote, kad perkate turtą už 300 000 € ir tikitės 210 000 € paskolos (70%). Tačiau jei ekspertas įvertina turtą (tasación) už 280 000 €, bankas jums paskolins tik 70% nuo 280 000 €.

| Situacija | Pardavimo kaina | Tasación vertė | Skaičiavimo bazė (mažiausia) | Paskolos suma (70%) |

|---|---|---|---|---|

| Palankus atvejis | 300.000 € | 310.000 € | 300.000 € | 210.000 € |

| Spąstų atvejis (dažnas) | 300.000 € | 280.000 € | 280.000 € | 196.000 € |

Spąstų atveju, jūsų asmeninis įnašas turi padidėti 14 000 € (210 000 - 196 000), kad padengtumėte skirtumą. Todėl jūsų skolinamasis kapitalas yra 196 000 €.

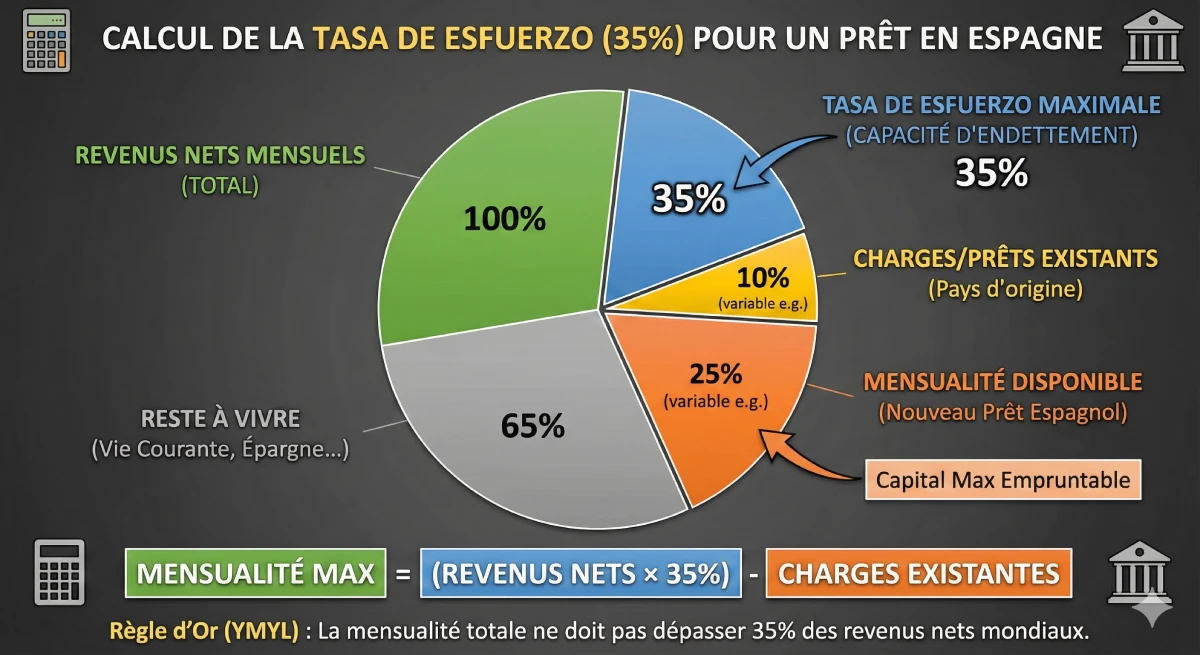

Antras aspektas: didžiausia pajamų suma (Tasa de Esfuerzo)

Antrasis skaičiavimas yra jūsų grąžinimo pajėgumų. Ispanijos bankai yra griežti ir taiko įsiskolinimo koeficientą, **„Tasa de Esfuerzo“**, kuris neturi viršyti **30% iki 35%** jūsų mėnesinių grynųjų pajamų.

Šis skaičiavimas apima **visus jūsų pasaulinius įsipareigojimus**: jūsų naują Ispanijos paskolą + jūsų būsto, asmenines ar automobilio paskolas jūsų kilmės šalyje + galimus alimentus.

Kaip bankai analizuoja jūsų pajamas

Ispanijos bankas nagrinės jūsų **stabilias grynąsias pajamas**. Jis atidžiai atkreips dėmesį į:

- ✅ **Darbuotojai:** darbo sutartis (CDI), 3 paskutiniai atlyginimo lapeliai, paskutinė mokesčių deklaracija.

- ✅ **Laisvai samdomi asmenys:** jūsų 2 ar 3 paskutiniai balansai, jūsų pajamų deklaracijos ir jūsų profesionalios banko sąskaitos išrašai.

- ✅ **Pensinininkai:** jūsų pensijos pažymos. Tai labai vertinamas profilis dėl jo stabilumo.

Bankas paprašys jūsų pateikti galiojančių kreditų įrodymus (pvz., Prancūzijos banko / Belgijos kreditų centro).

Konkretus pavyzdys: paskolos sumos skaičiavimas

Paimkime konkretų pavyzdį, kad apskaičiuotume didžiausią sumą, kurią gali pasiskolinti ne rezidentų pora.

| Paskolos gavėjo profilis (pavyzdys) | |

|---|---|

| Grynosios mėnesio pajamos (pora) | 6.000 € |

| Mėnesio išlaidos (automobilio paskola Prancūzijoje) | 400 € |

| Maksimalus įsiskolinimo koeficientas (35%) | 6.000 € x 0.35 = 2.100 € |

| Galima mėnesinė įmoka Ispanijai | 2.100 € (Bendra maks.) - 400 € (Esamos išlaidos) = 1.700 € |

Rezultatas: jūsų maksimali paskolos suma

Esant maksimaliai mėnesinei įmokai **1 700 €**, ir remiantis paskola 20 metų laikotarpiui (maksimalus terminas ne rezidentui) su fiksuota 3,5% palūkanų norma:

Jūsų maksimali paskolos suma yra apie **290 000 €**.

Išvada: tikrasis skaičius, kurį reikia prisiminti

Šiame pavyzdyje pora gali pasiskolinti **290 000 €** (atsižvelgiant į jų pajamas). Todėl jie turi ieškoti turto, kurio **70% vertės (Tasación)** yra lygus arba mažesnis nei 290 000 €. Tai atitinka maksimalią pirkimo kainą, maždaug **414 000 €**.

Norėdami įsigyti šį turtą už 414 000 €, jiems reikės:

- **Įnašas už turtą:** 414 000 € - 290 000 € = 124 000 €

- **Mokesčiai (ITP, Notaras, ~12%):** ~ 49 680 €

- **Bendra reikalinga santaupų suma: ~ 173 680 €**

Oficialią informaciją apie paskolas rasite Ispanijos banko (Banco de España) portale.

Išvada

Norėdami apskaičiuoti sumą, kurią galite pasiskolinti Ispanijoje, turite pradėti ne nuo turto kainos, o nuo savo pajamų. Pirmas žingsnis yra apskaičiuoti jūsų **didžiausią galimą mėnesinę įmoką** (35% jūsų grynųjų pajamų minus jūsų dabartiniai kreditai). Ši mėnesinė įmoka, perskaičiuota į kapitalą (maks. 20 metų), nurodo **maksimalią sumą, kurią bankas jums paskolins**.

Tada turite įsitikinti, kad ši suma neviršija 70% jūsų pasirinkto turto įvertinimo (tasación) vertės. Sėkmingo projekto Ispanijoje raktas yra turėti **labai didelį asmeninį įnašą**, padengiantį 30% kainos ir 10-15% papildomų išlaidų.

Reikia patvirtinti savo biudžetą?

Pasinaudokite rinkos galimybėmis. Aptarkime jūsų projektą.

DUK : Paskola nekilnojamam turtui Ispanijoje: Kiek galite pasiskolinti?

Mūsų ekspertai iššifruoja Ispanijos bankų skaičiavimo metodiką nerezidentams: „Tasación“ taisyklę ir įsiskolinimo rodiklio spąstus.

Ispanijos banko jums suteiktas kapitalas visada bus mažiausia suma iš dviejų atskirų skaičiavimų:

-

Finansavimo limitas, pagrįstas turto verte („Tasación“).

-

Jūsų grąžinimo galimybių limitas (jūsų „Tasa de Esfuerzo“).

Kaip mokesčių nerezidentas, galite tikėtis maksimalaus finansavimo (paskolos ir vertės santykio arba LTV) iki 60 % arba 70 % turto vertės. Bankai niekada nefinansuoja 100 % pirkimo nerezidentams.

„Tasación“ yra oficialus turto įvertinimas (ekspertizė), atliktas nepriklausomo eksperto, įgalioto banko. Ji yra itin svarbi, nes bankas naudoja šią vertę (o ne pardavimo kainą) kaip paskolos apskaičiavimo pagrindą.

Ne, ir tai yra pagrindiniai spąstai. 70 % paskola skaičiuojama nuo mažiausios sumos tarp pardavimo kainos ir „Tasación“ vertės.

Bankas sumažins jūsų paskolos sumą.

-

Pavyzdys: Jūs perkate turtą už 300 000 €.

-

Tikėjotės 210 000 € (70 %) paskolos.

-

Tačiau ekspertas įvertina turtą („Tasación“) 280 000 €.

-

Bankas jums paskolins tik 70 % nuo 280 000 €, t. y. 196 000 €. Todėl jūsų asmeninė įmoka turės padidėti 14 000 €, kad padengtumėte skirtumą.

Tai yra įsiskolinimo rodiklis (arba grąžinimo pajėgumas), kurį Ispanijos bankai taiko vertindami jūsų finansinį profilį.

Ispanijos bankai reikalauja, kad jūsų įsiskolinimo rodiklis („Tasa de Esfuerzo“) neviršytų 30 %–35 % jūsų mėnesinių grynųjų pajamų.

Taip, absoliučiai. Įsiskolinimo rodiklio apskaičiavimas apima būsimą Ispanijos paskolos mėnesinę įmoką PLIUS visus jūsų esamus pasaulinius įsipareigojimus (nekilnojamojo turto, automobilio, asmenines paskolas, alimentus jūsų kilmės šalyje).

Turite paimti 35 % savo mėnesinių grynųjų pajamų ir atimti visus esamus kreditų įsipareigojimus.

-

Pavyzdys: Jei uždirbate 6 000 € grynojo per mėnesį, jūsų maksimalus įsiskolinimo pajėgumas yra 2 100 € (35 %). Jei jau turite 400 € automobilio paskolą Lietuvoje, jūsų mėnesinė įmoka, skirta Ispanijai, yra 1 700 € (2 100 - 400).

Bankai ieško stabilių grynųjų pajamų. Pensijos gavėjai (dėl garantuotų pensijų) yra labai vertinamas profilis. Darbuotojai su neterminuota sutartimi ir laisvai samdomi darbuotojai (turintys 2–3 metų tvirtą finansinę ataskaitą) taip pat yra geri profiliai.

Nerezidentams maksimalus grąžinimo terminas paprastai yra 20 metų.

Ne. Šis 300 000 € kapitalas (apskaičiuotas pagal jūsų pajamas) taip pat turi atitikti taisyklę Nr. 1: jis neturi viršyti 70 % turto vertės. Be to, jūs turite padengti savo pradinę įmoką (30 %) ir mokesčius (12–14 %) iš savo santaupų.

Tai yra svarbiausia išvada. Turite turėti pakankamai asmeninių santaupų, kad padengtumėte du dalykus:

-

Dalį, nefinansuojamą banko (30 % kainos).

-

Visus pirkimo mokesčius (ITP, notaras, advokatas...), kurie sudaro apie 12 %–14 % kainos.

Tiksliai. Perkant turtą kaip nerezidentui, bendra reikalinga asmeninė įmoka sudaro nuo 40 % iki 45 % pardavimo kainos (30 % pradinė įmoka + 12–14 % mokesčių).

Tekste kaip pavyzdys minimi bankai, tokie kaip Sabadell, CaixaBank ir BBVA, kurie turi skyrius, įpratusius dirbti su tarptautiniais klientais.