Baigėte mokėti būsto kreditą Ispanijoje? 4 esminiai žingsniai hipotekos panaikinimui registre

Įvadas

Sveikiname! Sumokėjote paskutinę mėnesio įmoką – tai svarbus pasiekimas. Po ilgų metų pastangų pagaliau baigėte mokėti savo būsto kreditą Ispanijoje. Jūsų pirmoji reakcija – šventimas, tačiau antroji turėtų būti administracinis klausimas: "Ir kas dabar?". Tai yra kritiškai svarbus finansinis sprendimas, nes vis dar gyvuoja mitas.

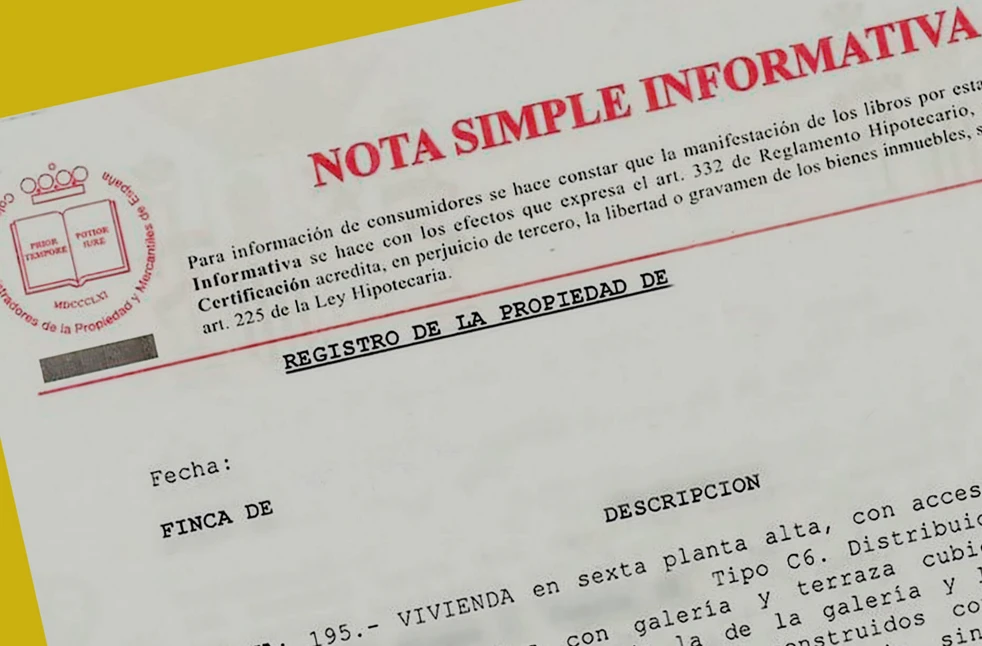

Priešingai nei daugelis galvoja, bankas nepanaikins hipotekos savo iniciatyva. Jūsų paskola yra „finansiškai užgesinta“, tačiau ji nėra „teisiškai anuliuota“ Nekilnojamojo turto registre (Registro de la Propiedad). Jūsų turtas vis dar rodomas kaip įkeistas skola „Nota Simple“ (nekilnojamojo turto išraše). Būdami Ispanijos rinkos ekspertais, mes padėsime jums atlikti būtiną procedūrą: „cancelación registral de la hipoteca“ (hipotekos registracijos panaikinimą).

Kodėl gyvybiškai svarbu panaikinti hipoteką registre?

Net jei skola yra nulinė, hipotekos „carga“ (našta) lieka įrašyta Nekilnojamojo turto registre (Registro de la Propiedad). Šis įrašas automatiškai neišnyksta su laiku (išskyrus po 21 metų ir esant sudėtingoms sąlygoms).

Ši situacija yra problematiška dėl dviejų pagrindinių priežasčių:

- Perpardavimo blokavimas: Joks pirkėjas nesutiks pasirašyti pardavimo sutarties už turtą, kurio „Nota Simple“ vis dar rodo aktyvią hipoteką. Pirkėjas reikalaus, kad turtas būtų parduotas „libre de cargas“ (laisvas nuo įsipareigojimų).

- Naujų paskolų negalimumas: Jei norėsite kreiptis dėl naujos paskolos, naudodami šį turtą kaip užstatą (pavyzdžiui, remontui), bankas atsisakys, nes sena hipoteka vis dar turi pirmenybę.

Hipotekos panaikinimas, dar vadinamas „levantamiento de la carga“ (naštos panaikinimu), yra administracinis žingsnis, kurį turite inicijuoti patys, kad jūsų turtas būtų teisiškai „švarus“ ir be jokių suvaržymų.

4 žingsnių procesas hipotekos panaikinimui

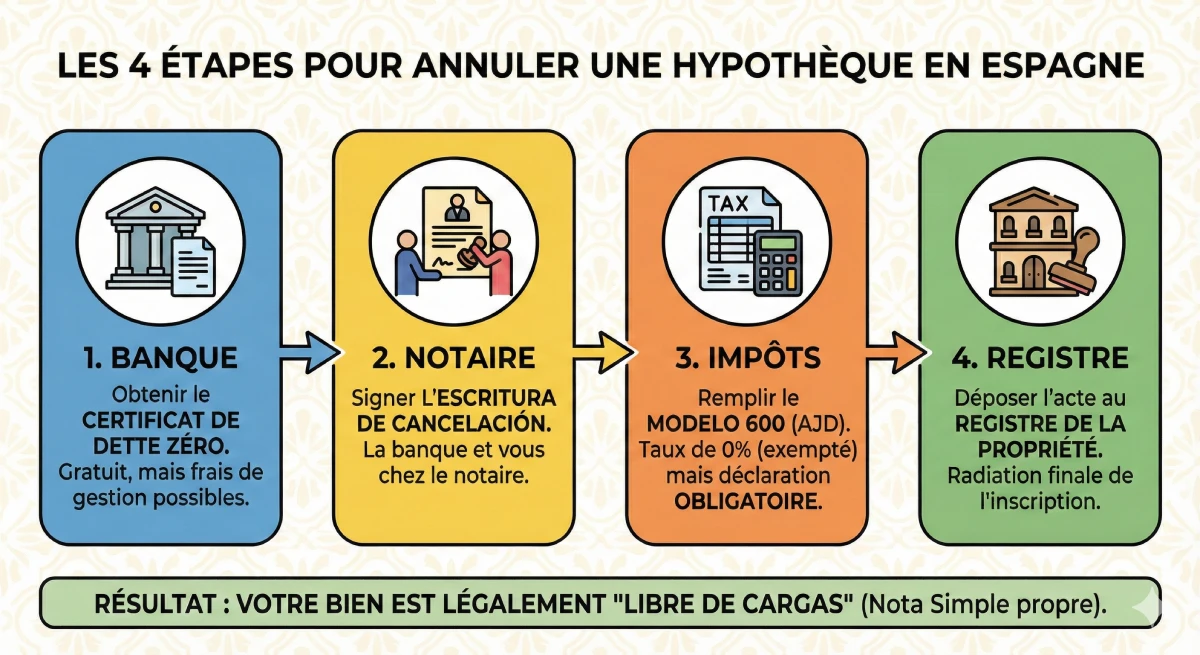

Hipotekos panaikinimas Ispanijoje yra formalus procesas, kuriame dalyvauja bankas, notaras ir Nekilnojamojo turto registras (Registro de la Propiedad). Štai 4 esminiai žingsniai.

- Gauti „Certificado de Deuda Cero“ (Nulinės skolos pažymą)

Pirmasis žingsnis – susisiekti su savo banku ir paprašyti šio oficialaus dokumento. Jis patvirtina, kad būsto paskola („préstamo“ numeris) yra visiškai grąžinta. Pagal įstatymą bankas privalo jums pateikti šį pažymėjimą nemokamai. - Pasirašyti „Escritura de Cancelación“ (panaikinimo aktą) pas notarą

Toliau turite susitarti susitikimą su pasirinktu notaru (nebūtinai tuo, pas kurį buvo sudarytas pirminis pirkimo sandoris). Banko atstovas (apoderado) turės dalyvauti, kad pasirašytų hipotekos panaikinimo aktą (Escritura de Cancelación de Hipoteca), patvirtindamas, kad bankas sutinka panaikinti naštą. - Užpildyti mokesčių formą (AJD – Modelo 600)

Hipotekos panaikinimui taikomas „Impuesto de Actos Jurídicos Documentados“ (AJD) (Dokumentų juridinių aktų mokestis). Gera žinia ta, kad šis aktas yra atleistas nuo mokesčių (tarifas yra 0%). Tačiau, net jei nieko nereikia mokėti, jūs turite teisinę pareigą pateikti deklaraciją („Modelo 600“) savo autonominės bendruomenės mokesčių inspekcijai („Hacienda“). - Pateikti aktą Nekilnojamojo turto registrui (Registro)

Kai turėsite notaro patvirtintą aktą ir mokesčių deklaracijos įrodymą („Modelo 600“), visus dokumentus turite pateikti Nekilnojamojo turto registrui, kuriam priklauso jūsų turtas. Registratorius peržiūrės dokumentus ir po kelių savaičių atliks fizinį hipotekos įrašo panaikinimą. Jūsų „Nota Simple“ tada pagaliau bus „švari“.

Išlaidų analizė: kiek kainuoja panaikinimas?

Nors ir baigėte mokėti savo kreditą, šis paskutinis administracinis žingsnis nėra nemokamas. Labai svarbu numatyti šias išlaidas, kad užbaigtumėte savo nekilnojamojo turto projektą.

| Išlaidų punktas | Aprašymas | Apytikslė kaina |

|---|---|---|

| Banko mokesčiai | „Certificado de Deuda Cero“ (Nulinės skolos pažyma) yra nemokama. Tačiau bankas gali apmokestinti savo atstovo (apoderado) kelionę pas notarą. | 0 € iki 250 € (labai kintama) |

| Notaro mokesčiai (Notaría) | Už panaikinimo akto parengimą ir pasirašymą. Mokesčiai (aranceles) yra reguliuojami valstybės ir priklauso nuo pradinės hipotekos sumos. | 150 € - 300 € |

| Registro mokesčiai (Registro) | Už panaikinimo įregistravimą ir naštos išbraukimą. Šie mokesčiai taip pat yra reguliuojami. | 100 € - 250 € |

| Mokestis (AJD) | Deklaracija („Modelo 600“) yra privaloma, tačiau mokėtina suma yra nulinė. | 0 € |

Eksperto patarimas dėl banko mokesčių

Tai pagrindinis ginčų taškas. Banco de España (Ispanijos centrinis bankas) nurodo, kad nulinės skolos pažyma yra nemokama. Tačiau bankas gali teisėtai apmokestinti „valdymo“ arba „kelionės“ mokesčius už savo atstovo siuntimą pas notarą pasirašyti. Dėl šių mokesčių derėkitės arba palyginkite su nepriklausomos „gestoría“ (administracinių paslaugų biuro) paslaugomis, kurios dažnai būna greitesnės ir kartais pigesnės nei paties banko siūlomos „gestoría“ paslaugos.

Ar tvarkyti dokumentus pačiam, ar įgalioti „Gestoría“?

Turite dvi galimybes šiems 4 žingsniams atlikti: daryti tai patiems arba deleguoti. Jūsų pasirinkimas priklausys nuo jūsų laiko, ispanų kalbos žinių ir administracinio sudėtingumo.

| Metodas | Privalumai | Trūkumai | Kaina (be papildomų mokesčių) |

|---|---|---|---|

| Daryti pačiam (DIY) | Ekonomiškas (mokate tik notaro ir registro mokesčius). | Sudėtingas ir ilgas. Reikia mokėti ispanų kalbą, koordinuoti susitikimą su banku, užpildyti „Modelo 600“ ir tvarkyti dokumentus su Registru. | 0 € |

| Įgalioti „Gestoría“ | Paprasta ir greita. „Gestor“ (administracinių paslaugų konsultantas) viskuo pasirūpins už jus, nuo susitikimo suderinimo iki galutinio akto atsiėmimo. | Papildomos išlaidos. Tai yra patogumo sprendimas. | 300 € - 600 € |

Oficialus šaltinis

Norėdami atlikti procedūras, turėsite rasti kompetentingą Nekilnojamojo turto registro (Registro de la Propiedad) biurą, atsakingą už jūsų turtą. Kompetentingą biurą galite rasti oficialiame Ispanijos registratorių portale.

Išvada

Sveikiname, kad visiškai grąžinote būsto paskolą Ispanijoje. Tai yra didelis finansinis pasiekimas. Tačiau, norint iš tiesų užbaigti savo projektą ir tapti turto „libre de cargas“ (laisvo nuo įsipareigojimų) savininku, hipotekos panaikinimas Nekilnojamojo turto registre yra būtinas administracinis žingsnis.

Nors tai nėra teisiškai privaloma, jei turtą laikote visą gyvenimą, ji yra komerciškai būtina bet kokiam būsimam perpardavimui ar naujai finansavimo paraiškai. Numatydami išlaidas (apie 300€–800€) ir pasirinkę, ar daryti tai patys, ar įgalioti gestoría, užtikrinsite teisinę savo Ispanijos turto vertę.

Jūsų kreditas grąžintas?

Pasinaudokite rinkos galimybėmis. Aptarkime jūsų projektą.

DUK: Baigiau mokėti paskolą, kaip panaikinti hipoteką Ispanijoje?

Visi žingsniai ir išlaidos (notaras, Nekilnojamojo turto registras, AJD), norint gauti „cancelación registral“ ir turtą be apribojimų („libre de cargas“).

Ne. Tai dažniausiai daroma klaida. Jūsų paskola yra „finansiškai padengta“, tačiau hipotekos įrašas (isp. „carga“) vis dar matomas Nekilnojamojo turto registre.

Bankas neturi teisinės pareigos inicijuoti šio proceso. Tai yra savininko (jūsų) atsakomybė prašyti administracinio panaikinimo (isp. „cancelación registral“), kad būtų „išvalytas“ jūsų turto teisinis statusas.

Tai nėra nelegali, tačiau labai problemiška, jei norite parduoti ar prašyti naujos paskolos. Jūsų turtas nėra laikomas „libre de cargas“ (be apribojimų).

-

- Pakartotinio pardavimo blokavimas: „Nota Simple“ (registro išrašas) vis dar rodys skolą. Jokie pirkėjai ar notarai nesutiks pasirašyti pardavimo sutarties, kol ši našta nebus panaikinta.

- Naujų paskolų negalimumas: Jei norite pakartotinai įkeisti savo turtą kitam projektui, bankas atsisakys, nes senoji hipoteka vis dar turi teisinę pirmenybę.

Tai yra „cancelación registral de la hipoteca“ (hipotekos panaikinimas registre) arba „levantamiento de la carga“ (naštos panaikinimas).

Turite susisiekti su savo banku (tuo, kuris suteikė jums paskolą) ir paprašyti „Certificado de Deuda Cero“ (Nulinės skolos pažymėjimo).

Ne. Ispanijos centrinis bankas (Banco de España) nurodo, kad šio pažymėjimo išdavimas yra visiškai nemokamas klientui.

Turite susitarti dėl susitikimo su pasirinktu notaru (Notaría), kad pasirašytumėte oficialų panaikinimo aktą, vadinamą „Escritura de Cancelación de Hipoteca“.

Taip. Oficialus banko atstovas (apoderado) privalo dalyvauti ir pasirašyti aktą kartu su jumis, patvirtindamas, kad bankas atsisako savo hipotekos garantijos.

Taip ir ne. Aktas yra apmokestinamas Dokumentinių teisės aktų mokesčiu (AJD), tačiau jis yra atleistas nuo mokėjimo. Tarifas yra 0 %.

Net jei kaina yra nulinė, mokesčių deklaracijos (Modelo 600) pateikimas jūsų regiono mokesčių inspekcijai (Hacienda) yra privalomas administracinis žingsnis, norint pereiti prie galutinio etapo.

Kai turite notariškai patvirtintą aktą ir AJD deklaracijos įrodymą, turite pateikti visą bylą Nekilnojamojo turto registrui (Registro de la Propiedad), kad registratorius fiziškai panaikintų hipotekos įrašą.

Mokestis (AJD) yra 0 €, o pažymėjimas (Deuda Cero) yra nemokamas, tačiau turėsite sumokėti:

-

Notaro mokesčius (už aktą): Apie 150 € - 300 €.

-

Registro mokesčius (už įregistravimą): Apie 100 € - 250 €.

Bankas negali apmokestinti pažymėjimo, tačiau beveik visada apmokestina savo atstovo (apoderado) atvykimą pas notarą pasirašymui. Šie mokesčiai gali svyruoti nuo 0 € iki 250 €.

„Gestoría“ yra administracinių paslaugų biuras, kuris gali tvarkyti visą šį procesą už jus: susisiekti su banku, susitarti dėl susitikimo su notaru, koordinuoti banko atstovą, užpildyti „Modelo 600“ ir nueiti į Registrą. Tai „patogus“ sprendimas, jei nekalbate ispaniškai ar neturite laiko, tačiau ji apmokestina savo honorarais (apie 300 € - 600 €) be notaro ir registro mokesčių.