Nekilnojamojo turto paskola Ispanijoje pensininkams su mažomis pajamomis: 4 individualūs sprendimai

Įvadas

Išėjimas į pensiją saulėtoje Ispanijoje yra tūkstančių prancūzakalbių svajonė. Tačiau šis gyvenimo projektas, apimantis tiek nekilnojamąjį turtą, tiek finansus, dažnai susiduria su didele kliūtimi: prieiga prie kredito. Gauti nekilnojamojo turto paskolą Ispanijoje pensininkui, ypač turint "mažas" ar "kuklias" pajamas, gali atrodyti kaip tikras iššūkis.

Kaip finansavimo ne rezidentams ekspertai, turime būti skaidrūs: Ispanijos bankai yra atsargūs. Jie vertina pensijų stabilumą, tačiau taiko griežtas amžiaus ir įsiskolinimo taisykles. Laimei, sprendimų yra. Svarbu ne ieškoti "klasikinės" paskolos, o rasti individualų sprendimą, pritaikytą jūsų vyresnio amžiaus profiliui.

Dvi pagrindinės kliūtys: paskolos grąžinimo amžius ir įsiskolinimo rodiklis

Ispanijos bankui "pensininko" profilis kelia du pagrindinius iššūkius, kurie lemia jo skolinimosi pajėgumus, kur kas labiau nei pati pensijos suma.

| Pagrindinė kliūtis | Ispanijos bankų taisyklė | Konkreti įtaka pensininkui |

|---|---|---|

| 1. Paskolos grąžinimo amžius | Ispanijos bankai reikalauja, kad paskola būtų visiškai grąžinta iki 75 metų amžiaus (kartais 80 metų, bet tai retai). | 68 metų pensininkas galės skolintis tik ne ilgiau kaip 7 metams. Toks trumpas laikotarpis drastiškai padidina mėnesinę įmoką. |

| 2. Įsiskolinimo rodiklis | „Tasa de Esfuerzo“ (įsiskolinimo rodiklis) neturi viršyti 30–35 % grynųjų pajamų (pensijų, nuomos pajamų...). | Turint "mažą pensiją" (pvz., 1 800 €/mėn.), maksimali mėnesinė įmoka negalės viršyti ~630 €, o tai stipriai apriboja galimą pasiskolinti sumą. |

Tikroji problema yra „žirklių“ efektas: amžius verčia grąžinti paskolą per trumpą laiką, o tai padidina mėnesinę įmoką, tuo tarpu jūsų pajamos apriboja jus maža mėnesine įmoka.

Bankų „mažų pajamų“ analizė

Mūsų patirtis rodo, kad Ispanijos bankai (pvz., CaixaBank, Sabadell, BBVA) teigiamai vertina pensijų stabilumą. Pensininkas dažnai laikomas patikimesniu klientu nei jaunas žmogus, dirbantis pagal terminuotą sutartį. Bankas analizuos visas jūsų grynąsias ir stabilias pajamas:

- Pensijos (iš Prancūzijos, Belgijos, Šveicarijos ir kt.).

- Nuomos pajamos (jei įrodomos mokesčių deklaracijomis).

- Invalidumo pensijos (jei jos yra mokamos visą gyvenimą ir stabilios).

Tačiau paskolos draudimas (seguro de vida) bus didelės išlaidos. Kuo esate vyresni, tuo brangiau jis kainuoja, o šios išlaidos įskaičiuojamos į įsiskolinimo rodiklio apskaičiavimą, dar labiau sumažinant jūsų skolinimosi galimybes.

Individualūs finansavimo sprendimai pensininkams

Susidūrus su šiomis kliūtimis, "individualūs" sprendimai pensininkams su kukliomis pajamomis yra mažiau skirti didelės paskolos gavimui, o labiau – kitokiam pirkimo struktūrizavimui.

1 sprendimas: didelis pradinis įnašas

Tai pats realiausias ir paprasčiausias sprendimas. Jei jūsų pajamos neleidžia gauti klasikinės paskolos, bankas bus daug lankstesnis, jei prašysite tik nedidelio kapitalo. Ne rezidentui bankas reikalauja minimalaus 30 % pradinio įnašo (+ 10-15 % mokesčių). Pensininkui su mažomis pajamomis, svarbiausia siekti 50–70 % pradinio įnašo.

Konkretus pavyzdys:

Nekilnojamam turtui už 150 000 €. Jei įmokate 75 000 € (50 %), prašote tik 75 000 € paskolos. Per 10 metų (iki 75 metų amžiaus) tai sudaro valdomą mėnesinę įmoką (apie 700 €), kuri gali atitikti jūsų įsiskolinimo rodiklį.

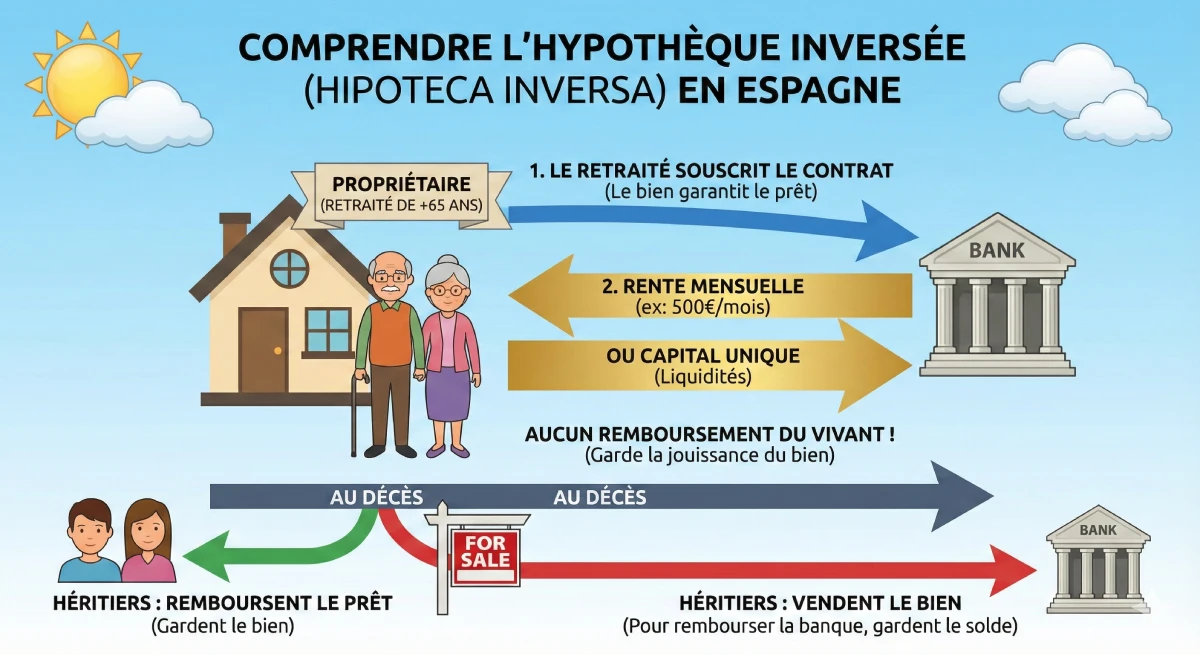

2 sprendimas: atvirkštinė hipoteka („Hipoteca Inversa“)

Dėmesio: Šis sprendimas nėra skirtas naujiems pirkėjams, bet pensininkams, kurie jau turi nuosavybės Ispanijoje ir kuriems reikia likvidžių lėšų. Tai galingas įrankis, padedantis papildyti mažą pensiją.

Principas: bankas jums moka mėnesinę rentą (arba kapitalą), įkeisdamas jūsų turtą. Gyvam esant nieko negrąžinate. Jums mirus, jūsų paveldėtojai turi pasirinkimą: arba jie grąžina paskolą, kad išlaikytų namą, arba bankas parduoda turtą, kad atgautų savo lėšas.

3 sprendimas: Gyvenimo renta („Nuda Propiedad“ arba „Renta Vitalicia“)

Tai ne paskola, o pirkimo būdas. Jūs perkate "plika nuosavybę" (nuda propiedad) turto, priklausančio kitam pensininkui (uzufruktininkui). Sumokate pradinį "puokštę" (gerokai mažesnę nei rinkos kaina) ir kartais rentą. Visišką nuosavybę atgaunate tik pardavėjui mirus. Tai ilgalaikė investavimo strategija, o ne skirta nedelsiamam naudojimui.

Eksperto patarimas

Ispaniškas „viager“, arba „venta con nuda propiedad“, yra puikus sprendimas, jei jūsų tikslas yra sukurti turtą ateičiai mažesnėmis sąnaudomis, tačiau jis neišsprendžia pagrindinio būsto įsigijimo problemos, kad jame galėtumėte nedelsiant gyventi.

4 sprendimas: pridėti laiduotoją arba bendraskolį

Tai dažnai yra pats efektyviausias sprendimas. Jei jūsų vaikai yra mokūs, jie gali tapti bendraskoliais (cotitulares). Tuomet bankas analizuos visas pajamas (jūsų pensiją + jų atlyginimus) ir atsižvelgs į jauniausio skolininko amžių, kad apskaičiuotų paskolos trukmę. Tai išsprendžia tiek amžiaus, tiek pajamų problemą.

| Sprendimas | Tikslinis profilis | Pagrindinis privalumas | Pagrindinis trūkumas |

|---|---|---|---|

| Klasikinė paskola + didelis pradinis įnašas | Naujas pensininkas (pirkėjas) | Tiesioginis pirkimas, visa nuosavybė. | Reikalingi labai dideli santaupos. |

| Atvirkštinė hipoteka | Pensininkas, jau turintis nuosavybę | Generuoja pajamas (likvidumą). | Neleidžia įsigyti naujo turto. |

| Gyvenimo renta (Nuda Propiedad) | Pensininkas investuotojas (pirkėjas) | Labai sumažinta pirkimo kaina. | Nėra nedelsiamo turto naudojimosi. |

| Bendraskolis (vaikas) | Naujas pensininkas (pirkėjas) | Išsprendžia amžiaus ir pajamų problemą. | Finansiškai įtraukia trečiąją šalį. |

Oficialus šaltinis

Norėdami suprasti savo, kaip vyresnio amžiaus skolininko, teises ir įvairius hipotekos produktus, Ispanijoje referencinis šaltinis yra Ispanijos banko klientų portalas.

Išvada

Gauti nekilnojamojo turto paskolą Ispanijoje su maža pensija yra iššūkis, bet ne neįmanoma misija. "Klasikinė" 25 metų trukmės paskola yra nepasiekiama ne dėl jūsų pajamų stabilumo, o dėl 75 metų amžiaus limito, kuris nustato trumpus paskolos terminus.

Sėkmės raktas slypi jūsų projekto sąžiningume: realiausias sprendimas yra maksimaliai padidinti savo pradinį įnašą (50 % ar daugiau), kad sumažintumėte pasiskolintą kapitalą, arba įtraukti jaunesnį bendraskolį. Kiti sprendimai, tokie kaip atvirkštinė hipoteka, yra puikios priemonės jūsų pensijai pagerinti, bet tik tuo atveju, jei jau esate savininkas.

Ar jūsų pensijos projektas gali būti finansuojamas?

Pasinaudokite rinkos galimybėmis. Aptarkime jūsų projektą.

Straipsnio turinys

- Įvadas

- Dvi pagrindinės kliūtys: paskolos grąžinimo amžius ir įsiskolinimo rodiklis

- Bankų „mažų pajamų“ analizė

- Individualūs finansavimo sprendimai pensininkams

- 1 sprendimas: didelis pradinis įnašas

- 2 sprendimas: atvirkštinė hipoteka („Hipoteca Inversa“)

- 3 sprendimas: Gyvenimo renta („Nuda Propiedad“ arba „Renta Vitalicia“)

- 4 sprendimas: pridėti laiduotoją arba bendraskolį

- Išvada

DUK: Nekilnojamojo turto paskolos pensininkams investuotojams Ispanijoje

Sprendimai, kaip įsigyti nekilnojamąjį turtą turint nedidelę pensiją: amžiaus riba, pradinis įnašas ir atvirkštinė hipoteka.

Taip, bet tai sunku. Ispanijos bankai vertina pensijų stabilumą, tačiau taiko labai griežtas paskolos grąžinimo amžiaus ir įsiskolinimo rodiklio taisykles, dėl ko senjorams sunku gauti kreditą.

Pagrindinė kliūtis yra ne pajamos, o paskolos grąžinimo amžius. Dauguma Ispanijos bankų reikalauja, kad paskola būtų visiškai grąžinta iki skolininkui sukaks 75 metai (labai retai 80 metų).

Tai drastiškai sutrumpina jūsų paskolos terminą. Pavyzdžiui, jei jums yra 68 metai, galėsite skolintis ne ilgiau kaip 7 metams (75 - 68 = 7). Jei jums 62 metai, galėsite skolintis ne ilgiau kaip 13 metų.

Įsiskolinimo rodiklis, arba ispaniškai „Tasa de Esfuerzo“. Jūsų mėnesinės paskolos įmokos (įskaitant visus dabartinius kreditus, Lietuvoje ir Ispanijoje) neturi viršyti 30%–35% jūsų bendrų grynųjų pajamų (pensijos, nuomos pajamos ir kt.).

Tai yra problemos esmė:

-

Amžius (riba iki 75 metų) verčia jus turėti trumpą paskolos terminą.

-

Trumpas terminas lemia labai dideles mėnesines įmokas.

-

Jūsų mažos pajamos (riba iki 35%) leidžia mokėti tik nedidelę mėnesinę įmoką. Abi sąlygos prieštarauja viena kitai ir padaro „klasikinę“ paskolą neįmanoma.

Taip, absoliučiai. Bankai (tokie kaip Sabadell, CaixaBank, BBVA) stabilias ES pensijas laiko puikiomis pajamomis, nes jos yra garantuotos. Problema yra ne pajamų kilmė, o jų dydis, susijęs su paskolos terminu.

Taip. Mirties draudimas (seguro de vida) beveik visada yra privalomas. Kuo esate vyresnis, tuo jis brangesnis. Šios išlaidos įskaičiuojamos į jūsų įsiskolinimo rodiklio (35%) skaičiavimą, o tai dar labiau sumažina jūsų skolinimosi galimybes.

1 sprendimas: Didelis pradinis įnašas. Jei galite pasiskolinti tik 700 € per mėnesį 10 metų (tai sudaro 84 000 €), bet namas kainuoja 200 000 €, turite įnešti 116 000 € (plius pirkimo išlaidos). Svarbiausia yra sumažinti paskolos sumą iki minimumo.

4 sprendimas: Pridėti bendraskolį (cotitular). Tai idealus sprendimas. Jei jūs (70 metų) skolinatės su savo vaiku (40 metų), bankas remsis jauniausiojo (40 metų) amžiumi, kad apskaičiuotų paskolos terminą (iki 75 metų, t.y. 35 metų terminas!).

Jis išsprendžia abi problemas vienu metu:

-

Amžiaus problema: Paskolos terminas pailginamas, o tai sumažina mėnesinę įmoką.

-

Pajamų problema: Bankas sudeda jūsų pensijas + jūsų vaiko atlyginimus, kad apskaičiuotų 35% įsiskolinimo rodiklį.

Ne, tai yra priešingai. Atvirkštinė hipoteka (2 sprendimas) yra skirta asmenims, kurie jau yra savo turto Ispanijoje savininkai (be kredito). Ji leidžia gauti iš banko rentą mainais už to turto įkeitimą. Tai yra priemonė papildyti nedidelę pensiją, o ne įsigyti nekilnojamąjį turtą.

Jūs nieko negrąžinate gyvendami. Jums mirus, jūsų paveldėtojai turi pasirinkimą: arba jie grąžina bankui skolintą kapitalą, kad išlaikytų namą, arba bankas parduoda namą, kad atgautų savo lėšas.

Tai yra pirkimo būdas (3 sprendimas), o ne paskola. Jūs perkate turto „nuogąją nuosavybę“ iš pardavėjo (dažnai kito pensininko), kuris išlaiko „uzufruktą“ (teisę jame gyventi iki savo mirties).

-

Privalumas: Jūs įsigyjate turtą su didele nuolaida (dažnai -40% iki -60%), nes negalite juo naudotis.

-

Trūkumas: Tai nėra sprendimas, jei ieškote būsto savo pensijai. Turtą atgausite tik po pardavėjo mirties.

„Klasikinis“ nerezidentas turėtų numatyti apie 40-45% bendro pradinio įnašo (30% kainos + 10-15% mokesčių). Pensininkui, gaunančiam mažas pajamas ir norinčiam sumažinti mėnesinę įmoką, realistiškiau yra siekti 50%–70% bendro pradinio įnašo nuo pirkimo kainos.