Nekilnojamojo turto pirkimas Ispanijoje: fizinis asmuo ar įmonė? (SCI spąstai vs. SL sprendimas)

Įvadas

Nekilnojamojo turto pirkimas Ispanijoje yra didelis projektas. Tačiau kyla esminis klausimas: ar pirkti kaip fiziniam asmeniui (persona física), ar per įmonę (juridinį asmenį)? Prancūzams yra didelė pagunda naudoti jau esamą struktūrą, tokią kaip Prancūzijos civilinė nekilnojamojo turto įmonė (SCI) arba akcinė bendrovė (SAS). Tai finansinis ir mokestinis sprendimas, turintis didelių pasekmių, ir atsakymas nėra toks, kokio tikitės.

Kaip Ispanijos rinkos ekspertai, turime būti aiškūs: naudoti Prancūzijos SCI įsigyjant turtą Ispanijoje yra mokesčių spąstai. Ispanija nepripažįsta SCI „mokesčių skaidrumo“, o tai veda prie dvigubo apmokestinimo košmarų. Šiame vadove lyginami du galiojantys metodai: pirkimas savo vardu (paprasčiausias) ir pirkimas per tinkamą įmonės struktūrą, Ispanijos ribotos atsakomybės įmonę (Sociedad Limitada, SL).

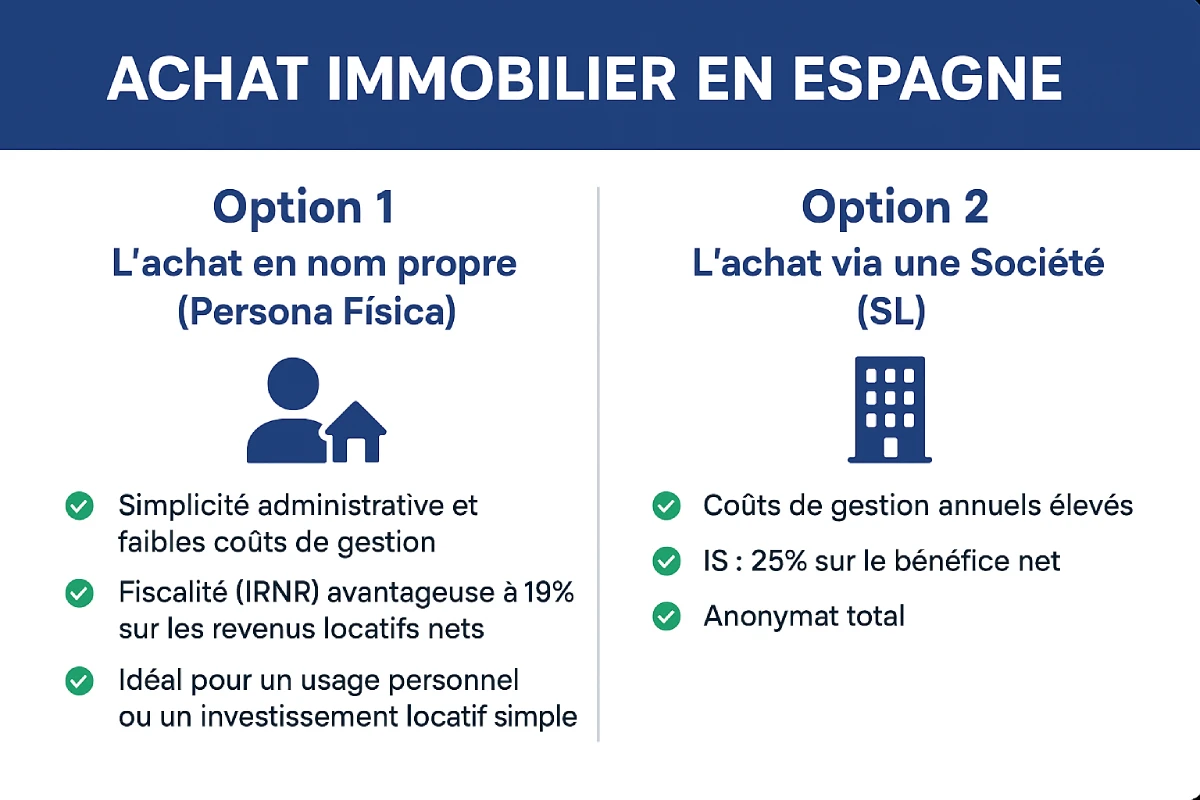

1 variantas: Pirkimas savo vardu (Persona Física)

Tai yra paprasčiausias ir labiausiai paplitęs būdas nerezidentui, įsigyjančiam antrąjį būstą arba vienintelį nuomos objektą. Procesas yra tiesioginis: perkate kaip individualus asmuo.

Pagrindiniai etapai yra:

- Gauti savo NIE (Užsieniečio identifikavimo numerį), kuris yra jūsų privalomas mokesčių identifikatorius.

- Atidaryti Ispanijos banko sąskaitą.

- Įgalioti advokatą (abogado) patikrinti turto teisėtumą (per Nota Simple).

- Pasirašyti pirkimo-pardavimo sutarties (escritura) pas notarą.

Pirkimo savo vardu apmokestinimas (nerezidentas)

Apmokestinimas yra nuspėjamas:

- ✅ Perkant: mokate ITP (Turto perleidimo mokestį) už seną turtą (7%–10% priklausomai nuo regiono) arba PVM (IVA) 10% už naują turtą.

- ✅ Kasmet: mokate IBI (nekilnojamojo turto mokestį) ir IRNR (Nerezidentų pajamų mokestį).

- ✅ IRNR (nuoma): Jei nuomojate turtą, esate apmokestinami 19% (kaip ES rezidentas) nuo *grynosios* nuomos pajamų.

- ✅ IRNR (nuosavam naudojimui): Jei nenuomojate, Ispanija laiko, kad gaunate „fiktyvią nuomą“. Mokate 19% nuo 1,1% iki 2% kadastrinės vertės.

| Privalumai (savo vardu) | Trūkumai (savo vardu) |

|---|---|

| Administracinis paprastumas ir mažos administravimo išlaidos. | Anonimiškumo nebuvimas (jūsų vardas yra viešas registre). |

| Mokesčiai (IRNR) palankūs 19% nuo grynosios nuomos pajamų. | Turto perdavimas / paveldėjimas reglamentuojamas Ispanijos teisės (didelė mokesčiai kai kuriuose regionuose). |

| Idealiai tinka asmeniniam naudojimui arba paprastai nuomos investicijai. | Sunkumas atskaityti tam tikras išlaidas (išskyrus nuomą). |

2 variantas: Pirkimas per įmonę (SCI spąstai ir SL sprendimas)

Čia padaroma pati brangiausia klaida. Jūs galvojate: „Turiu SCI Prancūzijoje, pirksiu per ją.“

Mirtini spąstai: pirkimas per Prancūzijos SCI arba SAS

TO NEdarykite. Ispanija nepripažįsta Prancūzijos SCI „mokesčių skaidrumo“ režimo. Ispanijos mokesčių institucijoms jūsų SCI nėra „skaidri“, tai yra neprofesionali užsienio įmonė.

Pasekmės:

- ❌ Dvigubas apmokestinimas: Jūsų SCI bus apmokestinama Ispanijoje už pelną (pagal Ispanijos įmonių mokesčio arba IRNR tarifą). Vėliau, kai Prancūzijoje išmokėsite dividendus, jūs (akcininkai) būsite *vėl* apmokestinami tais pačiais pajamas Prancūzijoje.

- ❌ Netinkamas apmokestinimas: prarandate 19% IRNR tarifo, taikomo fiziniams asmenims, naudą.

- ❌ GEBI: Kai kuriais atvejais SCI gali būti taikomas GEBI (specialusis mokestis už nerezidentų įmonių nekilnojamąjį turtą) 3% nuo kadastrinės vertės, nors Prancūzijos ir Ispanijos mokesčių sutartis gali jį sušvelninti.

Profesionalus sprendimas: Ispanijos ribotos atsakomybės įmonės (SL) steigimas

Jei norite pirkti per įmonę (dėl anonimiškumo, kelių nekilnojamojo turto objektų valdymo ar paveldėjimo optimizavimo), vienintelis perspektyvus sprendimas yra įsteigti Ispanijos teisės įmonę. Labiausiai paplitusi yra Sociedad Limitada (SL), atitinkanti Prancūzijos UAB/MB (SARL/SASU).

Tokiu atveju, Ispanijos SL tampa turto savininke. Jūs esate šios SL partneris (socio).

Palyginimas: Pirkimas savo vardu vs. Įmonė (SL)

Taigi, kada verta teikti pirmenybę SL? Ši struktūra nėra tinkama paprastam antrajam būstui dėl didelių valdymo išlaidų. Ji tampa aktuali didelėms nuomos investicijoms.

| Kriterijus | Pirkimas savo vardu (fizinis asmuo) | Pirkimas per Ispanijos SL (įmonė) |

|---|---|---|

| Metinės valdymo išlaidos | Mažos (IBI + IRNR) | Didelės (privalomas buhalteris/gestor: ~1 000€ - 2 500€/metus) |

| Nuomos pajamų mokestis | IRNR: 19% (ES) nuo grynųjų pajamų. | IS: 25% (juridinių asmenų pelno mokestis) nuo grynojo pelno. |

| Nusidėvėjimas ir išlaidos | Nusidėvėjimas ir atskaitytinos išlaidos (jei nuomojama). | Visos išlaidos (draudimas, buhalteris, IBI...) atskaitomos iš pelno. |

| Anonimiškumas | Jokio (vardas viešas registre). | Visas (registre nurodomas SL pavadinimas, o ne jūsų). |

| Turto perdavimas / paveldėjimas | Paveldėjimo mokesčiai (regioniniai). | Paprastumas: perduodamos įmonės dalys (dažnai apmokestinamos mažiau). |

| Asmeninis naudojimas | Taip (mokant „fiktyvų“ IRNR). | Nerekomenduojama. Turto nemokamas suteikimas partneriui yra apmokestinamas pranašumas natūra. |

Eksperto patarimas: kada SL yra protingas pasirinkimas?

SL rekomenduojame tik tada, jei atitinkate šias sąlygas:

- Tai yra grynai nuomos investicija (ne asmeniniam naudojimui).

- Planuojate įsigyti kelis nekilnojamojo turto objektus (3 ar daugiau).

- Turtas yra labai didelis, o paveldėjimo optimizavimas (dalių perdavimas) yra pagrindinis tikslas.

Oficialus šaltinis

Nerezidentų apmokestinimas yra sudėtingas klausimas. Vienintelis oficialus šaltinis yra Ispanijos mokesčių administracija, Agencia Tributaria.

Išvada: fizinis asmuo ar profesionalas, rinkitės teisingą kelią

90% Prancūzijos pirkėjų pirkimas savo vardu (fizinis asmuo) yra paprasčiausias, pigiausias ir saugiausias būdas įsigyti antrąjį būstą arba vienintelę nuomos investiciją.

Absoliutus spąstas, kurio reikia vengti, yra naudoti savo Prancūzijos SCI arba SAS. Jei jūsų projektas yra didelė nuomos investicija, vienintelė gyvybinga profesionali struktūra yra Ispanijos ribotos atsakomybės įmonės (SL) įsteigimas, tačiau jos valdymo išlaidos turi būti pagrįstos. Bet kokiu atveju, būtina advokato (abogado) ir specializuoto mokesčių konsultanto (gestor) pagalba.

Savo vardu ar per įmonę: abejojate?

Pasinaudokite rinkos galimybėmis. Aptarkime jūsų projektą.

Straipsnio turinys

- Įvadas

- 1 variantas: Pirkimas savo vardu (Persona Física)

- Pirkimo savo vardu apmokestinimas (nerezidentas)

- 2 variantas: Pirkimas per įmonę (SCI spąstai ir SL sprendimas)

- Mirtini spąstai: pirkimas per Prancūzijos SCI arba SAS

- Profesionalus sprendimas: Ispanijos ribotos atsakomybės įmonės (SL) steigimas

- Palyginimas: Pirkimas savo vardu vs. Įmonė (SL)

- Išvada: fizinis asmuo ar profesionalas, rinkitės teisingą kelią

DUK: Nekilnojamojo turto pirkimas Ispanijoje: fizinis asmuo ar įmonė?

Mūsų ekspertai atsako į svarbiausius klausimus apie pirkimą fizinio asmens vardu, atskleidžia prancūziškos SCI (civilinės nekilnojamojo turto bendrovės) spąstus ir pristato ispaniškos SL (ribotos atsakomybės bendrovės) galimybes.

Ne, tai griežtai nerekomenduojama. Kaip nurodyta tekste, prancūziškos SCI naudojimas nekilnojamojo turto pirkimui Ispanijoje yra „fiskaliniai spąstai“. Ispanija nepripažįsta SCI fiskalinio skaidrumo, o tai sukelia rimtų komplikacijų.

Problema ta, kad Ispanija nelaiko SCI „skaidria“. Ispanijos mokesčių inspekcijai tai yra nepermatomas užsienio juridinis asmuo. Tai reiškia, kad pajamos (nuoma) bus apmokestinamos pirmą kartą Ispanijoje SCI lygiu, o paskui antrą kartą Lietuvoje (kai jūs, kaip akcininkai, gausite dividendus). Tai yra dvigubo apmokestinimo košmaras.

Paprasčiausias ir labiausiai paplitęs būdas yra pirkimas fizinio asmens vardu (kaip persona física, arba privatus asmuo). Procesas yra tiesioginis, o apmokestinimas – nuspėjamas, kas yra idealu asmeniniam naudojimui arba vienkartinei nuomos investicijai.

Pagrindiniai žingsniai yra:

-

Gauti savo NIE (Numéro de Identificación de Extranjero – Užsieniečio identifikavimo numeris), kuris yra jūsų fiskalinis identifikatorius.

-

Atidaryti banko sąskaitą Ispanijoje.

-

Įgalioti advokatą (abogado) atlikti teisinius patikrinimus (ypač Nota Simple – išrašą iš Nekilnojamojo turto registro).

-

Pasirašyti notarinį pirkimo-pardavimo aktą (escritura) pas notarą.

Taip, NIE (Numéro de Identificación de Extranjero – Užsieniečio identifikavimo numeris) yra absoliučiai privalomas bet kokiam nekilnojamojo turto pirkimui Ispanijoje, tiek fizinio asmens vardu, tiek per įmonę. Tai yra jūsų unikalus mokesčių identifikavimo numeris Ispanijoje.

Mokėsite vieną iš dviejų šių mokesčių (jie nesikaupia):

-

Už seną turtą: ITP (Impuesto sobre Transmisiones Patrimoniales – Turto perdavimo mokestis), kurio tarifas svyruoja nuo 7% iki 10% priklausomai nuo regiono.

-

Už naują turtą: IVA (Ispanijos PVM) – 10%.

Būdamas ES gyventojas, nuomos pajamas apmokestinsite per IRNR (Impuesto sobre la Renta de No Residentes – Nerezidentų pajamų mokestis). Tarifa yra palanki: 19% nuo grynųjų nuomos pajamų (atskaičius išlaidas).

Taip. Net jei nenuomojate turto, Ispanija laiko, kad gaunate „sąlyginę nuomos pajamą“. Jūs turite mokėti IRNR nuo priskirtinųjų pajamų, apskaičiuotų taikant procentą (1,1% arba 2%) nuo turto kadastrinės vertės. Mokesčio tarifas yra 19% nuo šio pagrindo.

Vienintelis perspektyvus sprendimas pirkti per profesionalią struktūrą yra įkurti Ispanijos teisės subjektą. Dažniausiai tai yra Sociedad Limitada (SL), kuri yra Prancūzijos SARL ar SASU atitikmuo (liet. UAB).

SL įkūrimas nerekomenduojamas paprastam antrajam būstui. Tai tampa aktualu tik didelio masto investicijai, jei atitinkate šias sąlygas:

-

Tai yra grynai nuomos investicija (neskirta asmeniniam naudojimui).

-

Planuojate pirkti kelis objektus (paprastai 3 ar daugiau).

-

Paveldėjimo (bendrovės dalių perdavimo) optimizavimas yra pagrindinis tikslas.

Pagrindinis trūkumas yra metinės valdymo išlaidos. Jums reikės vesti išsamią buhalterinę apskaitą ir pasitelkti gestor (buhalterį / mokesčių konsultantą), o tai sukelia dideles fiksuotas išlaidas (apskaičiuotos nuo 1 000€ iki 2 500€ per metus), nepriklausomai nuo to, ar turtas nuomojamas, ar ne.

Tai nerekomenduojama. Jei jūs (akcininkas) naudojatės turtu nemokamai, Ispanijos mokesčių inspekcija tai laiko privalumu natūra, kuris turi būti deklaruotas ir apmokestintas. SL yra sukurta profesionaliai nuomos veiklai, o ne asmeniniam naudojimui.

Skirtumas yra didelis:

-

Fizinio asmens vardu: Apmokestinimas per IRNR – 19% nuo grynųjų pajamų.

-

Ispanijos SL: Apmokestinimas per IS (Impuesto de Sociedades – Ispanijos juridinių asmenų pelno mokestis) – 25% nuo grynojo pelno.

Jei anonimiškumas yra esminis kriterijus, Ispanijos SL yra vienintelis sprendimas. Nekilnojamojo turto registre (Registro de la Propiedad) kaip savininkas bus nurodytas SL pavadinimas, o ne jūsų. Priešingai, perkant fizinio asmens vardu, jūsų vardas yra viešas.

Daugumai Lietuvos investuotojų, įsigyjančių antrąjį būstą arba vienintelį nuomos objektą, pirkimas fizinio asmens vardu (privataus asmens) yra paprasčiausias, pigiausias ir fiskališkai saugiausias būdas.

To pačia tema:

Turto mokestis Ispanijoje: taisyklės, svarstyklės ir patarimai 2025