Paveldėjimo ir dovanojimo mokesčiai Ispanijoje: išsamus 2025 m. vadovas

Įvadas

Turto perdavimas Ispanijoje, tiek paveldint, tiek dovanojant, reikalauja atsižvelgti į paveldėjimo ir dovanojimo mokestį (Impuesto sobre Sucesiones y Donaciones – ISD). Šis mokestis, nors ir sudėtingas bei labai besiskiriantis skirtinguose regionuose, išlieka neišvengiamu fiskaliniu žingsniu perduodant turtą Ispanijos teritorijoje.

Suprasti šį mokestį yra itin svarbu kiekvienam investuotojui ar nekilnojamojo turto savininkui, nepriklausomai nuo jo rezidavimo statuso. Blogas planavimas gali sukelti dideles mokesčių išlaidas, o geras numatymas leidžia optimizuoti turto perdavimą. Šis 2025 m. vadovas detaliai aprašo, kas turi mokėti, kaip apskaičiuojamas mokestis ir kokios yra strategijos jam sumažinti.

1. Kam taikomas paveldėjimo ir dovanojimo mokestis (ISD)?

Privaloma mokėti ISD Ispanijoje priklauso nuo paveldėtojo (arba dovanos gavėjo) fiskalinės rezidencijos ir perduodamo turto vietos.

- ➡️ Ispanijos rezidentai: Jie moka mokestį už visą gautą turtą, nepriklausomai nuo to, ar jis yra Ispanijoje, ar užsienyje (neribota mokestinė prievolė).

- ➡️ Ne Ispanijos rezidentai: Jie moka mokestį tik už turtą ir teises, esančias Ispanijos teritorijoje (faktinė mokestinė prievolė).

Tipinis ne rezidento atvejis

Net jei gyvenate Prancūzijoje, Belgijoje ar Šveicarijoje, paveldėję nekilnojamąjį turtą (namą, butą) Ispanijoje, jūs privalote pateikti deklaraciją ir sumokėti ISD Ispanijoje.

2. Kaip apskaičiuojamas ISD: autonominių bendruomenių vaidmuo

ISD apskaičiavimas yra valstybės ir 17 autonominių bendruomenių bendra kompetencija. Būtent dėl to šis mokestis yra toks sudėtingas: mokėtina suma gali labai skirtis priklausomai nuo regiono, kuriame yra turtas.

Nacionalinė mokesčių skalė (valstybės skalė)

Nesant regioninių taisyklių (arba kai kuriais ne rezidentų atvejais), taikoma nacionalinė progresinė mokesčių skalė. Ji svyruoja nuo 7,65 % iki 34 %.

| Apmokestinimo bazė (iki) | Mokėtina suma | Likusioji apmokestinimo bazė | Taikomas tarifas (%) |

|---|---|---|---|

| 0,00 € | 0,00 € | 7 993,46 € | 7,65% |

| 7 993,46 € | 611,50 € | 7 987,45 € | 8,50% |

| 15 980,91 € | 1 290,43 € | 7 987,45 € | 9,35% |

| ... | ... | ... | ... |

| 797 555,08 € | 230 468,69 € | Au-delà | 34,00% |

Kritinė autonominių bendruomenių svarba

Beveik visos autonominės bendruomenės yra priėmusios įstatymus, siūlančius daug palankesnes nuolaidas (reducciones) ir lengvatas (bonificaciones) nei valstybės. Šios lengvatos taikomos pirmiausia.

"Regionas, kuriame yra turtas, yra svarbiausias veiksnys apskaičiuojant paveldėjimo mokestį Ispanijoje. Palikimas Madride fiskaliniu požiūriu visiškai skiriasi nuo palikimo Valensijoje ar Katalonijoje."

3. Pagrindinės regioninės lengvatos ir sumažinimai

Sumažinimai labai skiriasi, tačiau paprastai yra skirti artimiems giminystės ryšiams (I ir II grupės: vaikai, sutuoktiniai, tėvai).

Štai dažniausiai taikomos lengvatos:

- ✅ Giminystės ryšys: Labai didelės lengvatos sutuoktiniams ir vaikams (pvz., 99% Madride, 99,9% Kanarų salose, 100% Andalūzijoje iki 1 milijono €).

- ✅ Pagrindinė gyvenamoji vieta: Sumažinimas velionio pagrindinės gyvenamosios vietos vertei (dažnai 95%), su sąlyga, kad paveldėtojai ją išlaikys tam tikrą metų skaičių (paprastai nuo 5 iki 10 metų).

- ✅ Negalia: Specialios lengvatos, priklausomai nuo paveldėtojo neįgalumo laipsnio.

- ✅ Šeimos verslas: Svarbūs sumažinimai (dažnai 95%), siekiant užtikrinti įmonių tęstinumą.

| Autonominė bendruomenė | Žymi lengvata / premija |

|---|---|

| Madridas | 99% mokesčio sumažinimas. |

| Andalūzija | Išimtis apmokestinimo bazėms, mažesnėms nei 1 000 000 €. |

| Valensijos bendruomenė | 100 000 € sumažinimas (vaikams ir sutuoktiniams). Kintamos premijos (pvz., 50%). |

| Katalonija | 99% premija sutuoktiniui. Kintami sumažinimai vaikams. |

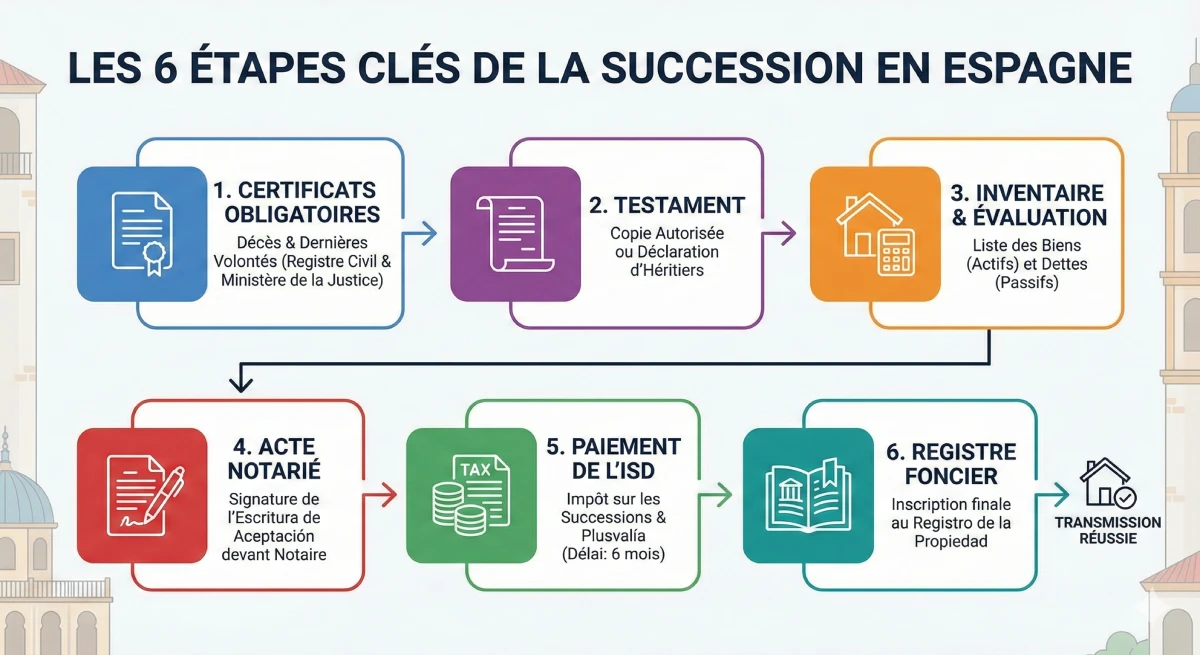

4. Pagrindiniai paveldėjimo etapai Ispanijoje

Paveldėjimo procesas Ispanijoje apima keletą privalomų administracinių ir fiskalinių etapų. Nuo mirties liudijimo gavimo iki galutinio turto įregistravimo Nuosavybės registre, kiekvienas etapas turi būti patvirtintas.

5. Dovanos, procedūros ir praktiniai pavyzdžiai

Dovanojimo atvejis (perdavimas gyvam esant)

Dovanojimas apmokestinamas pagal tas pačias fiskalines taisykles kaip ir paveldėjimas (ISD), tačiau jį deklaruoja ir sumoka dovanos gavėjas perdavimo metu. Nekilnojamojo turto dovanojimui būtinas notarinis aktas ir įregistravimas Žemės registre (Registro de la Propiedad).

Dėmesio: Dovanojimas taip pat gali sukelti dovanotojo (to, kuris duoda) prievolę sumokėti kapitalo prieaugio mokestį (IRPF rezidentams) ir savivaldybės vertės padidėjimo mokestį (plusvalía municipal).

Procedūros ir terminai, kurių reikia laikytis

Terminų laikymasis yra esminis, siekiant išvengti baudų:

- ⏱️ Paveldėjimui: Paveldėtojas turi 6 mėnesius nuo mirties datos pateikti deklaraciją (forma 650 arba 651) ir sumokėti ISD. Galima prašyti pratęsimo dar 6 mėnesiams (prieš pasibaigiant 5-am mėnesiui).

- ⏱️ Dovanojimui: Deklaracija turi būti pateikta per 30 darbo dienų nuo dovanojimo akto pasirašymo.

Praktinis pavyzdys: buto paveldėjimas

Paimkime pavyzdį, kai Prancūzijos rezidentas paveldi (tiesiogine linija, vaikas) butą Ispanijoje, kurio vertė yra 300 000 € :

- ➡️ Jei turtas yra Katalonijoje: Po lengvatų ir sumažinimų, paveldėtojas gali sumokėti apie 10 000 €.

- ➡️ Jei turtas yra Madride: Tiesioginis paveldėtojas gauna 99% nuolaidą, sumažinančią mokestį iki vos kelių šimtų eurų.

6. Rizikos, patarimai ir dvigubas apmokestinimas

Nepasibaigusio apmokėjimo pasekmės

Mokėjimo vėlavimas sukelia palūkanas ir delspinigius (recargos) iš Ispanijos mokesčių administracijos (Agencia Tributaria).

Dar rimčiau, jokio turto nuosavybės perleidimo negalima atlikti Žemės registre be ISD apmokėjimo (arba atleidimo) patvirtinimo. Todėl paveldėtojas negali nei parduoti, nei įkeisti turto, kol mokestis nėra sumokėtas.

Praktiniai patarimai, kaip optimizuoti perdavimą

Norint gerai pasiruošti turto perdavimui Ispanijoje, numatymas yra raktas:

- Pasikonsultuokite su notaru ir mokesčių specialistu (asesor fiscal), besispecializuojančiu tarptautinėje teisėje ir gerai išmanančiu atitinkamo regiono (Comunidad Autónoma) ypatumus.

- Apsvarstykite dovanojimą gyvam esant, jei regiono mokesčių sistema yra palankesnė dovanoms nei paveldėjimui.

- Atsižvelkite į mokesčių konvencijas tarp Ispanijos ir jūsų rezidavimo šalies (pvz., Prancūzijos ar Belgijos), kad išvengtumėte dvigubo apmokestinimo.

- Iš anksto numatykite reikalingas lėšas mokesčiams sumokėti, nes jie turi būti apmokėti "iš anksto", kad būtų galima išlaisvinti paveldėjimo lėšas.

- Pasikonsultuokite su oficialiais mokesčių administracijos šaltiniais, tokiais kaip Praktinis paveldėjimo mokesčio vadovas (ispanų kalba).

Išvada

Paveldėjimo ir dovanojimo mokestis Ispanijoje yra sudėtingas apmokestinimas, nes jis labai priklauso nuo autonominių bendruomenių. Mokėtina suma mažiau priklauso nuo turto vertės, o labiau nuo jo vietos (Madridas, Andalūzija, Valensija ir kt.) ir giminystės ryšio.

Geras pasiruošimas, kartu su specialistų patarimais, yra būtinas. Tai leidžia žymiai sumažinti mokėtiną sumą ir užtikrinti sklandų jūsų nekilnojamojo turto perdavimą Ispanijoje.

Reikia optimizuoti paveldėjimą?

Pasinaudokite rinkos galimybėmis. Aptarkime jūsų projektą.

Straipsnio turinys

- Įvadas

- 1. Kam taikomas paveldėjimo ir dovanojimo mokestis (ISD)?

- 2. Kaip apskaičiuojamas ISD: autonominių bendruomenių vaidmuo

- Nacionalinė mokesčių skalė (valstybės skalė)

- Kritinė autonominių bendruomenių svarba

- 3. Pagrindinės regioninės lengvatos ir sumažinimai

- 4. Pagrindiniai paveldėjimo etapai Ispanijoje

- 5. Dovanos, procedūros ir praktiniai pavyzdžiai

- Dovanojimo atvejis (perdavimas gyvam esant)

- Procedūros ir terminai, kurių reikia laikytis

- Praktinis pavyzdys: buto paveldėjimas

- 6. Rizikos, patarimai ir dvigubas apmokestinimas

- Nepasibaigusio apmokėjimo pasekmės

- Praktiniai patarimai, kaip optimizuoti perdavimą

- Išvada

DUK: Ispanijos paveldėjimo ir dovanojimo mokestis (ISD)

Visi atsakymai apie Ispanijos paveldėjimo ir dovanojimo mokestį.

ISD (Impuesto sobre Sucesiones y Donaciones) yra Ispanijos paveldėjimo ir dovanojimo mokestis. Jis taikomas bet kokiam turto perdavimui paveldint (succession) arba dovanojant (donation) dar gyvam esant.

Taip. Jei esate ne Ispanijos rezidentas (pavyzdžiui, gyvenate Lietuvoje) ir paveldite Ispanijoje esantį turtą (pvz., butą ar namą), turite teisinę prievolę pateikti deklaraciją ir sumokėti ISD Ispanijoje už šį turtą.

Ne, jokiu būdu. Tai yra svarbiausias aspektas. Nors egzistuoja nacionalinė mokesčių skalė (nuo 7,65 % iki 34 %), mokestis yra administruojamas 17-os Ispanijos autonominių bendruomenių (regionų). Galutinė mokėtina suma labai skiriasi priklausomai nuo to, ar turtas yra Madride, Andalūzijoje, Valensijoje ar Katalonijoje.

Taip. Dauguma regionų siūlo labai dideles nuolaidas (reducciones) ir atleidimus (bonificaciones) tiesioginiams paveldėtojams (I ir II grupės). Pavyzdžiui, Madride, mokesčio atleidimas siekia 99 %, o Andalūzijoje yra išimtis iki 1 milijono eurų.

Už tą patį 300 000 € vertės butą, paveldėtą vaiko:

-

Madride: Dėl 99 % mokesčio atleidimo, mokestis siektų vos kelis šimtus eurų.

-

Katalonijoje: Po regioninių atleidimų pritaikymo, mokestis galėtų siekti apie 10 000 €.

Jums suteikiamas 6 mėnesių terminas nuo mirties datos, kad pateiktumėte deklaraciją (forma 650 arba 651) ir sumokėtumėte mokestį.

Taip, galima prašyti pratęsti terminą dar 6 mėnesiams. Dėmesio: šis prašymas turi būti pateiktas būtinai iki penkto mėnesio po mirties pabaigos.

Tai visiškai priklauso nuo regiono. Mokestis yra tas pats (ISD), tačiau regioniniai atleidimai gali skirtis. Dovanojimas turi būti deklaruojamas nedelsiant (per 30 dienų) ir reikalauja notarinio akto. Būtina atlikti skaičiavimus su mokesčių konsultantu.

Taip. Tai yra itin svarbus aspektas. Dovanos gavėjas sumoka ISD (dovanojimo mokestį). Tačiau jūs, dovanotojas, galite būti atsakingas už du kitus mokesčius: pelno mokestį (IRPF) ir plusvalía municipal (savivaldybės turto vertės padidėjimo mokestį).

Be delspinigių ir palūkanų, rimčiausia pasekmė yra ta, kad Žemės Registras (Registro de la Propiedad) užblokuos turtą. Jūs negalėsite užregistruoti turto savo vardu ir todėl negalėsite nei jo parduoti, nei įkeisti, kol mokestis nebus sumokėtas.

Taip, dauguma regionų numato didelę nuolaidą (dažnai 95 %) mirusiojo pagrindinės gyvenamosios vietos vertei. Ši nuolaida paprastai suteikiama su sąlyga, kad paveldėtojai privalo išlaikyti turtą tam tikrą metų skaičių (5–10 metų, priklausomai nuo regiono).

Siekiant išvengti dvigubo apmokestinimo, Ispanija yra pasirašiusi mokesčių sutartis su kai kuriomis šalimis, įskaitant Lietuvą. Šios sutartys paskirsto teisę apmokestinti arba leidžia atimti užsienyje sumokėtą mokestį. Taikymas yra sudėtingas ir reikalauja eksperto patarimo.

6 pagrindiniai etapai yra:

- Gauti mirties liudijimą.

- Gauti paskutinės valios (testamento) sertifikatą.

- Atlikti turto ir skolų inventorizaciją.

- Sumokėti paveldėjimo mokestį (ISD).

- Pasirašyti paveldėjimo priėmimo aktą pas notarą.

- Įregistruoti turtą savo vardu Žemės Registre.

Iš anksto pasiruoškite ir gaukite pagalbą. Nebandykite to tvarkyti vieni. Pasitarkite su mokesčių konsultantu (asesor fiscal) arba notaru, besispecializuojančiu tarptautinėje paveldėjimo teisėje ir puikiai išmanančiu konkrečios autonominės bendruomenės, kurioje yra turtas, įstatymus.

Priešingai nei paveldėjimo atveju (6 mėnesių terminas), dovanojimas turi būti deklaruojamas ir mokestis turi būti sumokėtas daug greičiau: per 30 darbo dienų po dovanojimo akto pasirašymo pas notarą.