Boligkjøp Spania: Privatperson eller Selskap? Unngå den franske SCI-fellen – Velg spansk SL-løsning

Introduksjon

Å kjøpe en eiendom i Spania er et stort prosjekt. Men et avgjørende spørsmål dukker opp: Skal du kjøpe som privatperson eller via et selskap? For mange er fristelsen stor til å bruke en eksisterende struktur som et fransk SCI (Société Civile Immobilière) eller et SAS. Dette er en økonomisk og skattemessig beslutning med store konsekvenser, og svaret er kanskje ikke det du tror.

Som eksperter på det spanske markedet må vi være tydelige: Å bruke et fransk SCI for å kjøpe i Spania er en skattefelle. Spania anerkjenner ikke SCIs "skattemessige transparens", noe som fører til mareritt med dobbeltbeskatning. Denne veiledningen sammenligner de to gyldige metodene: kjøp i eget navn (det enkleste) og kjøp via den *riktige* selskapsstrukturen, et spansk Sociedad Limitada (SL).

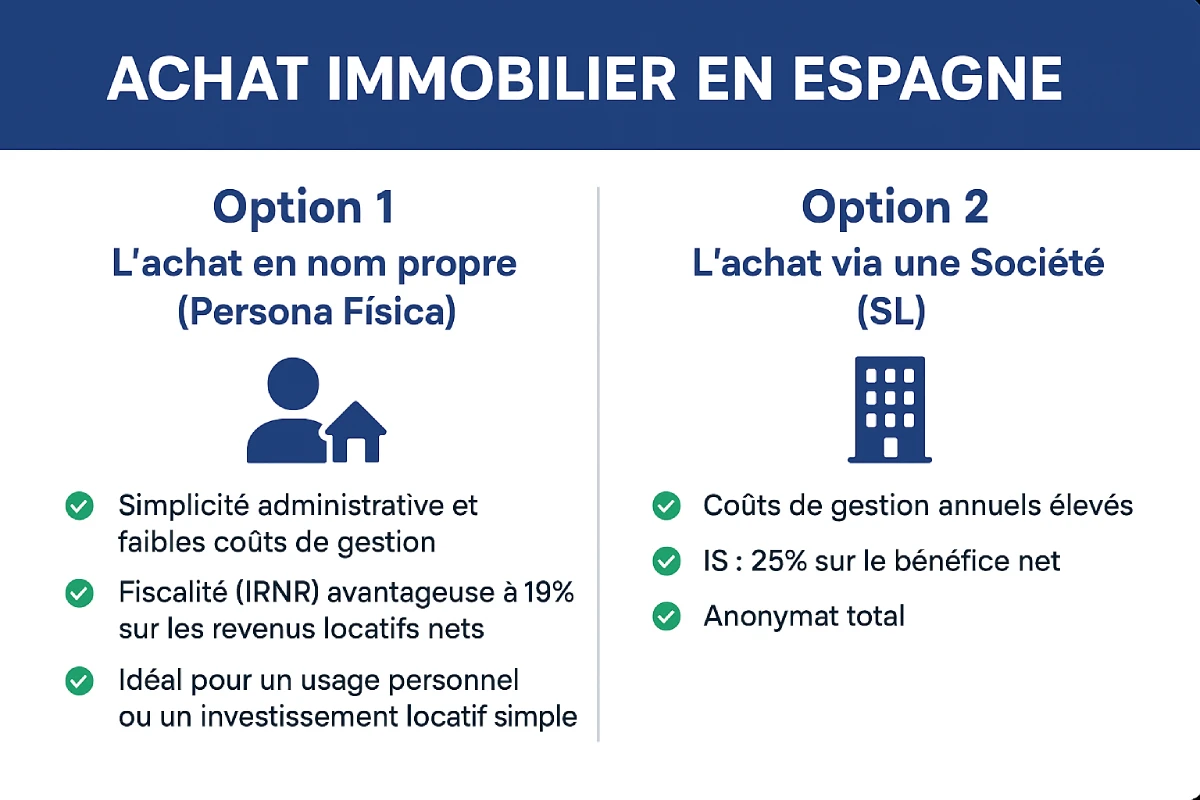

Alternativ 1: Kjøp i eget navn (Persona Física)

Dette er den enkleste og mest vanlige metoden for en ikke-resident som kjøper en fritidsbolig eller en enkelt utleiebolig. Prosessen er direkte: Du kjøper som enkeltperson.

De viktigste trinnene er:

- Skaffe ditt NIE (Utenlandsk identifikasjonsnummer), som er ditt obligatoriske skatteidentifikasjonsnummer.

- Åpne en spansk bankkonto.

- Engasjere en advokat (abogado) for å sjekke eiendommens lovlighet (via Nota Simple).

- Signering av kjøpekontrakten (escritura) hos notarius publicus.

Beskatning ved kjøp i eget navn (ikke-resident)

Beskatningen er forutsigbar:

- ✅ Ved kjøp: Du betaler ITP (eiendomsoverføringsskatt) for en brukt bolig (7% til 10% avhengig av regionen) eller MVA (Merverdiavgift) på 10% for en ny bolig.

- ✅ Årlig: Du betaler IBI (eiendomsskatt) og IRNR (ikke-resident skatt på inntekt).

- ✅ IRNR (utleie): Hvis du leier ut eiendommen, beskattes du med 19% (som EU-resident) på *netto* leieinntekter.

- ✅ IRNR (personlig bruk): Hvis du ikke leier ut, anser Spania at du nyter godt av en "fiktiv leieinntekt". Du betaler 19% av en base på 1,1% til 2% av matrikkelverdien.

| Fordeler (eget navn) | Ulemper (eget navn) |

|---|---|

| Enkel administrasjon og lave forvaltningskostnader. | Ingen anonymitet (ditt navn er offentlig i registeret). |

| Skattefordel (IRNR) gunstig 19% på netto leieinntekter. | Arv og eierskifte er underlagt spansk lov (høye avgifter i enkelte regioner). |

| Ideelt for personlig bruk eller en enkel utleieinvestering. | Vanskelig å trekke fra visse utgifter (utenfor utleie). |

Alternativ 2: Kjøp via selskap (SCI-fellen og SL-løsningen)

Det er her den dyreste feilen ofte begås. Du tenker "Jeg har et SCI i Frankrike, jeg kjøper med det".

Den dødelige fellen: Kjøp med et fransk SCI eller SAS

IKKE GJØR DETTE. Spania anerkjenner ikke det skattemessige transparensregimet for franske SCI-er. For det spanske skattevesenet er ditt SCI ikke "transparent", det er en ugjennomsiktig utenlandsk enhet.

Konsekvenser:

- ❌ Dobbeltbeskatning: Ditt SCI vil bli beskattet i Spania på overskuddet (med spansk selskapsskattesats eller IRNR). Deretter, når du utbetaler utbytte i Frankrike, vil du (som aksjonær) *igjen* bli beskattet på de samme inntektene i Frankrike.

- ❌ Uegnet beskatning: Du mister fordelen av IRNR-satsen på 19% for privatpersoner.

- ❌ GEBI: I visse tilfeller kan SCI-et bli underlagt GEBI (spesiell eiendomsskatt for ikke-residente enheter) på 3% av matrikkelverdien, selv om skatteavtalen mellom Frankrike og Spania kan redusere dette.

Den profesjonelle løsningen: Opprett et spansk Sociedad Limitada (SL)

Hvis du ønsker å kjøpe via et selskap (for anonymitet, forvaltning av flere eiendommer, eller arveplanlegging), er den eneste levedyktige løsningen å opprette et selskap etter spansk lov. Den mest vanlige er Sociedad Limitada (SL), som tilsvarer et norsk aksjeselskap (AS).

I dette tilfellet er det det spanske SL-et som blir eier av eiendommen. Du er aksjonær (socio) i dette SL-et.

Sammenligning: Kjøp i eget navn kontra selskap (SL)

Så, når bør du foretrekke et SL? Denne strukturen er ikke egnet for en enkel fritidsbolig på grunn av dens forvaltningskostnader. Den blir relevant for en omfattende utleieinvestering.

| Kriterium | Kjøp i eget navn (privatperson) | Kjøp via et spansk SL (selskap) |

|---|---|---|

| Årlige driftskostnader | Lave (IBI + IRNR) | Høye (Obligatorisk regnskapsfører/Gestor: ~1 000€ - 2 500€/år) |

| Skatt på leieinntekter | IRNR: 19% (for EU) på nettoinntekt. | IS: 25% (selskapsskatt) på nettofortjeneste. |

| Avskrivninger & kostnader | Avskrivninger og fradragsberettigede kostnader (hvis utleid). | Alle kostnader (forsikring, regnskapsfører, IBI...) er fradragsberettiget fra fortjenesten. |

| Anonymitet | Ingen (Navn offentlig i registeret). | Total (Registeret angir navnet på SL-et, ikke ditt). |

| Overføring / Arv | Arveavgift (regional). | Enkelt: Man overfører aksjer (ofte mindre beskattet). |

| Personlig bruk | Ja (ved å betale den "fiktive" IRNR). | Anbefales ikke. Å stille eiendommen gratis til disposisjon for aksjonæren er en skattepliktig naturalytelse. |

Ekspertråd: Når er et SL fornuftig?

Vi anbefaler et SL kun hvis du oppfyller disse betingelsene:

- Det er en ren utleieinvestering (ikke personlig bruk).

- Du planlegger å kjøpe flere eiendommer (3 eller flere).

- Formuen er svært høy og arveplanlegging (overføring av aksjer) er et hovedmål.

Offisiell ressurs

Beskatning for ikke-residente er et komplekst emne. Den eneste offisielle kilden er den spanske skattemyndigheten, Agencia Tributaria.

Portal for ikke-residente (Agencia Tributaria) - på engelsk

Konklusjon: Privatperson eller profesjonell, velg den rette veien for deg

For 90% av kjøperne er kjøp i eget navn (privatperson) den enkleste veien, den billigste og sikreste for en fritidsbolig eller en enkelt utleieinvestering.

Den absolutt verste fellen å unngå er å bruke ditt franske SCI eller SAS. Hvis prosjektet ditt er en omfattende utleieinvestering, er den eneste levedyktige profesjonelle strukturen opprettelsen av et spansk Sociedad Limitada (SL), men dens driftskostnader må begrunnes. I alle tilfeller er hjelp fra en advokat (abogado) og en spesialisert skatteekspert (gestor) uunnværlig.

I eget navn eller selskap: usikker?

Dra nytte av markedsmuligheter. La oss diskutere prosjektet ditt.

Innholdsfortegnelse

- Introduksjon

- Alternativ 1: Kjøp i eget navn (fysisk person)

- Skatt ved kjøp i eget navn (ikke-resident)

- Alternativ 2: Kjøp via et selskap (SCI-fellen og SL-løsningen)

- Den Dødelige Fellen: Kjøpe med et fransk SCI eller SAS

- Den Profesjonelle Løsningen: Opprettelse av et spansk Sociedad Limitada (SL)

- Sammenligning: Kjøp i eget navn vs. selskap (SL)

- Konklusjon: Privatperson eller profesjonell, velg riktig vei

Ofte stilte spørsmål: Kjøp av eiendom i Spania – Som privatperson eller gjennom selskap? 🇪🇸🏡

Våre eksperter svarer deg på nøkkelspørsmål om kjøp i eget navn, den franske SCI-fellen og alternativet med et spansk SL-selskap.

Nei, dette er sterkt frarådet. Å bruke et fransk SCI (Société Civile Immobilière) for kjøp i Spania er en "skattefelle". Spania anerkjenner ikke SCIs skattemessige transparens, noe som medfører alvorlige komplikasjoner for deg.

Problemet er at Spania ikke anser SCI-en som «transparent». For spanske skattemyndigheter er det en ugjennomsiktig utenlandsk enhet. Dette betyr at inntektene (leieinntektene) først blir beskattet i Spania på SCI-nivå, deretter en andre gang i Frankrike når dere (aksjonærene) mottar utbyttet. Dette er marerittet med dobbeltbeskatning.

Den enkleste og mest vanlige metoden er å kjøpe i eget navn (som persona física, eller som privatperson). Prosessen er enkel, og skatteforholdene er forutsigbare, noe som er ideelt for personlig bruk eller en enkelt utleieinvestering.

Nøkkeltrinnene er:

Skaffe deg ditt NIE (Identifikasjonsnummer for utlendinger), som er ditt skattenummer.

Åpne en spansk bankkonto.

Engasjere en advokat (advokat) for juridiske kontroller (spesielt en Nota Simple).

Signere skjøtet (escritura) hos notarius publicus.

Ja, NIE (Utenlandsk Identifikasjonsnummer) er absolutt obligatorisk for ethvert eiendomskjøp i Spania, enten du kjøper i eget navn eller via et selskap. Dette er ditt unike skatteidentifikasjonsnummer i Spania.

Du betaler én av følgende to skatter (disse kan ikke kombineres):

For en eldre bolig: ITP (Impuesto sobre Transmisiones Patrimoniales – Avgift for overføring av eiendom), hvor satsen varierer fra 7% til 10% avhengig av regionen.

For en ny bolig: IVA (den spanske merverdiavgiften) på 10%.

Som EU-borger blir du skattlagt på leieinntektene dine gjennom IRNR (Spansk ikke-resident inntektsskatt). Satsen er gunstig: 19 % på netto leieinntekter (etter fradrag for utgifter).

Ja. Selv om du ikke leier ut boligen, anser Spania at du har en "fiktiv leieinntekt". Du må betale IRNR basert på en tilskrevet inntekt, beregnet ved å anvende en prosentsats (1,1 % eller 2 %) på boligens ligningsverdi. Skattesatsen er 19 % av dette grunnlaget.

Den eneste trygge og levedyktige løsningen for deg som ønsker å kjøpe via en profesjonell struktur, er å opprette et spansk selskap. Den mest vanlige selskapsformen er en Sociedad Limitada (SL), som tilsvarer et norsk aksjeselskap (AS) eller et fransk SARL/SASU.

Opprettelse av et SL anbefales ikke for en enkel feriebolig. Det blir kun relevant for en større investering hvis du oppfyller disse betingelsene:

Det er en investering som er rent utleiebasert (ingen personlig bruk).

Du planlegger å kjøpe flere eiendommer (vanligvis 3 eller flere).

Optimalisering av arveoppgjøret (overføring av selskapsandeler) er et hovedmål.

Den største ulempen er den årlige administrasjonskostnaden. Du vil være forpliktet til å føre et fullstendig regnskap og ansette en gestor (regnskapsfører), som medfører høye faste kostnader (estimert til mellom 1 000€ og 2 500€ per år), uavhengig av om eiendommen leies ut eller ikke.

Dette er ikke anbefalt. Hvis du (som eier) bruker eiendommen gratis, vil spanske skattemyndigheter anse dette som en fordel i naturalia, som må deklareres og skattes av. Et AS er ment for profesjonell utleievirksomhet, ikke for personlig bruk.

Forskjellen er betydelig:

Som privatperson: Beskatning via IRNR på 19% av netto inntekt.

Spansk SL: Beskatning via IS (spansk selskapsskatt) på 25% av netto overskudd.

Hvis anonymitet er et viktig kriterium, er det spanske SL-selskapet den eneste løsningen. I eiendomsregisteret vil navnet på SL-selskapet vises som eier, ikke ditt navn. Omvendt, ved kjøp i eget navn, vil navnet ditt være offentlig.

For 90 % av kjøperne som skaffer seg en feriebolig eller en enkelt utleiebolig, er direkte kjøp (som privatperson) den enkleste, rimeligste og skattemessig tryggeste veien.