Er boliglånet ditt ferdig nedbetalt i Spania? 🇪🇸 Slik sletter du pantet i grunnboken i 4 enkle steg.

Introduksjon

Gratulerer! Du har betalt din siste avdrag, det er en stor milepæl. Etter år med innsats har du endelig betalt ned boliglånet ditt i Spania. Din første reaksjon er feiring, men den andre bør være et administrativt spørsmål: «Hva nå?». Dette er en avgjørende finansiell beslutning, for en myte lever videre.

I motsetning til hva mange tror, vil banken ikke slette pantet av egen drift. Lånet ditt er «finansielt innfridd», men det er ikke «juridisk annullert» i Eiendomsregisteret (Registro de la Propiedad). Din eiendom vises fortsatt som belagt med gjeld på Nota Simple. Som eksperter på det spanske markedet veileder vi deg gjennom den uunnværlige prosedyren: «cancelación registral de la hipoteca» (sletting av pant i registeret).

Hvorfor er det avgjørende å slette pantet i registeret?

Selv om gjelden er null, forblir «heftelsen» (la carga) fra pantet tinglyst i Eiendomsregisteret (Registro de la Propiedad). Denne tinglysingen forsvinner ikke automatisk med tiden (unntatt etter 21 år, og under komplekse betingelser).

Denne situasjonen er problematisk av to hovedgrunner:

- Blokkering av videresalg: Ingen kjøper vil akseptere å signere en kjøpsavtale for en eiendom som fortsatt viser et aktivt pant på Nota Simple. Kjøperen vil kreve at eiendommen selges «libre de cargas» (fri for heftelser).

- Umulighet for nye lån: Hvis du ønsker å søke om et nytt lån med denne eiendommen som sikkerhet (for eksempel for oppussing), vil banken nekte, da det gamle pantet fortsatt har prioritet.

Sletting av pantet, også kalt «levantamiento de la carga» (heving av heftelsen), er derfor et administrativt skritt du må ta for at din eiendom skal være juridisk «ren» og fri for alle hindringer.

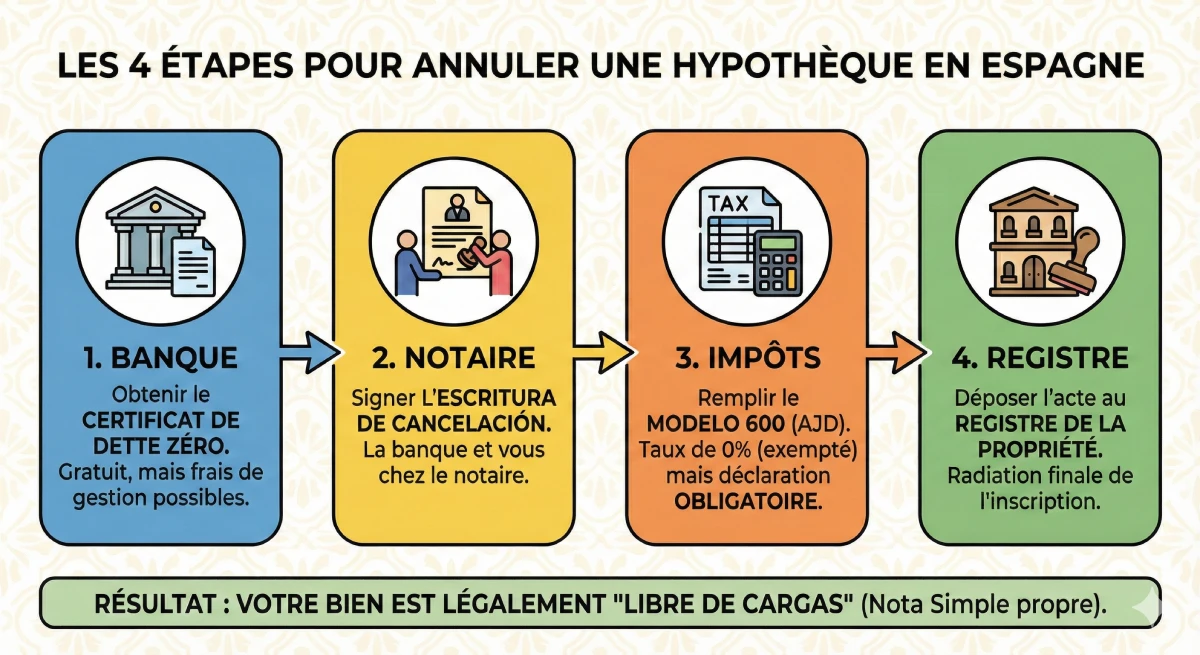

Prosessen i 4 trinn for å slette pantet ditt

Sletting av et pant i Spania er en formell prosess som involverer banken, en notarius publicus og Eiendomsregisteret. Her er de 4 uunnværlige trinnene.

- Innhente «Certificado de Deuda Cero» (Nullgjeldsbevis)

Første trinn er å kontakte banken din for å be om dette offisielle dokumentet. Det bekrefter at boliglånet (med nummer «préstamo») er fullstendig tilbakebetalt. I henhold til loven må banken gi deg dette sertifikatet gratis. - Signere «Escritura de Cancelación» hos notarius publicus

Du må deretter bestille time hos en notarius publicus du velger (det trenger ikke være den fra det opprinnelige kjøpet). En representant (apoderado) fra banken din må være til stede for å signere pantelsesakerklæringen (Escritura de Cancelación de Hipoteca), som bekrefter at banken godtar å heve heftelsen. - Fylle ut skatteskjemaet (AJD - Modelo 600)

Pantelsesakerklæringen er underlagt «Impuesto de Actos Jurídicos Documentados» (AJD) (Avgift for dokumenterte juridiske handlinger). Den gode nyheten er at denne handlingen er fritatt for avgift (satsen er 0%). Men selv om det ikke er noe å betale, har du en juridisk forpliktelse til å levere inn erklæringen (Modelo 600) til skattekontoret (Hacienda) i din autonome region. - Levere inn dokumentet til Eiendomsregisteret (Registro)

Når du har det notarielle dokumentet og bevis på skatteerklæringen (Modelo 600), må du levere alt til Eiendomsregisteret som din eiendom tilhører. Registerføreren vil gjennomgå dokumentene og, etter noen uker, foreta den fysiske slettingen av pantet. Din Nota Simple vil da endelig være «ren».

Kostnadsanalyse: Hva koster slettingen?

Selv om du er ferdig med å betale ned lånet ditt, er dette siste administrative trinnet ikke gratis. Det er avgjørende å forutse disse kostnadene for å fullføre ditt boligprosjekt.

| Kostnadspost | Beskrivelse | Estimert kostnad |

|---|---|---|

| Bankgebyrer | «Certificado de Deuda Cero» er gratis. Banken kan imidlertid belaste deg for reisekostnadene til sin representant (apoderado) hos notarius publicus. | 0 € til 250 € (svært varierende) |

| Notarius publicus-gebyrer (Notaría) | For utarbeidelse og signering av pantelsesakerklæringen. Gebyrene (aranceles) er regulert av staten og avhenger av det opprinnelige pantebeløpet. | 150 € - 300 € |

| Registergebyrer (Registro) | For registrering av slettingen og fjerning av heftelsen. Disse gebyrene er også regulert. | 100 € - 250 € |

| Avgift (AJD) | Erklæringen (Modelo 600) er obligatorisk, men beløpet som skal betales er null. | 0 € |

Ekspertens råd om bankgebyrer

Dette er det viktigste stridspunktet. Banco de España (den spanske sentralbanken) fastslår at nullgjeldsbeviset er gratis. Banken kan imidlertid lovlig belaste deg for «administrasjonsgebyrer» eller «reisekostnader» for å sende sin representant til notarius publicus for å signere. Forhandle om disse gebyrene eller sammenlign med tjenestene til en uavhengig «gestoría» (administrativt byrå), som ofte er raskere og noen ganger billigere enn den gestoríaen banken selv tilbyr.

Gjøre det selv eller bruke en «Gestoría»?

Du har to alternativer for å utføre disse 4 trinnene: å gjøre det selv eller å delegere. Ditt valg vil avhenge av din tid, dine spanskferdigheter og den administrative kompleksiteten.

| Metode | Fordeler | Ulemper | Kostnad (i tillegg til gebyrer) |

|---|---|---|---|

| Gjøre det selv (DIY) | Økonomisk (du betaler kun notarius publicus- og registergebyrer). | Komplekst og tidkrevende. Krever spanskferdigheter, koordinering av avtale med banken, utfylling av Modelo 600, og håndtering av frem og tilbake med registeret. | 0 € |

| Bruke en «Gestoría» | Enkelt og raskt. «Gestor» (administrativ rådgiver) tar seg av alt for deg, fra avtalebestilling til henting av det endelige dokumentet. | Ekstra kostnad. Dette er komfortløsningen. | 300 € - 600 € |

Offisiell ressurs

For å utføre dine ærend må du finne kontoret til Eiendomsregisteret (Registro de la Propiedad) som er kompetent for din eiendom. Du kan finne det kompetente kontoret på den offisielle portalen til de spanske registratorer.

Registerkatalog – Registradores de España

Konklusjon

Gratulerer med å ha tilbakebetalt boliglånet ditt i Spania fullt ut. Dette er en betydelig finansiell prestasjon. Men for å virkelig fullføre prosjektet ditt og bli eier av en eiendom «libre de cargas» (fri for heftelser), er sletting av pantet i Eiendomsregisteret et uunnværlig administrativt skritt.

Selv om det ikke er juridisk obligatorisk hvis du beholder eiendommen for alltid, er det kommersielt essensielt for ethvert fremtidig videresalg eller ny lånesøknad. Ved å forutse kostnadene (omtrent 300€ til 800€) og velge mellom å gjøre det selv eller å bruke en «gestoría», sikrer du den juridiske verdien av din spanske eiendom.

Har du betalt ned lånet ditt?

Dra nytte av markedsmuligheter. La oss diskutere prosjektet ditt.

🇪🇸🛡️ FAQ: Du har betalt ned lånet ditt – Hvordan sletter du pantet i Spania?

Alle trinn og kostnader (Notarius publicus, Registeret, AJD) for å oppnå «cancelación registral» og en eiendom «fri for heftelser».

Nei. Dette er den vanligste feilen. Ditt lån er "økonomisk innfridd", men innskrivingen av pantet ("carga") forblir synlig i Grunnboken.

Banken har ingen juridisk forpliktelse til å igangsette dette. Det er eierens (ditt) ansvar å be om den administrative annulleringen (kalt "cancelación registral") for å "rydde opp" i boligens juridiske status.

Dette er ikke ulovlig, men det er svært problematisk hvis du ønsker å selge eller søke om et nytt lån. Din bolig vil da ikke regnes som "libre de cargas" (fri for heftelser).

- Blokkering av videresalg: En Nota Simple (utdrag fra registeret) vil alltid vise en gjeld. Ingen kjøper eller notarius publicus vil akseptere å signere salget så lenge denne heftelsen ikke er slettet.

- Umulighet for nye lån: Hvis du ønsker å re-belåne eiendommen din for et annet prosjekt, vil banken nekte fordi den gamle pantsettelsen fortsatt har juridisk prioritet.

Det dreier seg om "cancelación registral de la hipoteca" (annulering av pantet i registeret) eller "levantamiento de la carga" (heving av heftelsen).

Du må kontakte banken din (den som ga deg lånet) og be om det "Certificado de Deuda Cero" (Sertifikat for null gjeld).

Nei. Banco de España (den spanske sentralbanken) fastslår at utstedelsen av dette sertifikatet er helt gratis for deg som kunde.

Du må bestille time hos notaren (Notaría) du velger, for å signere det offisielle kanselleringsdokumentet, som heter "Escritura de Cancelación de Hipoteca".

Ja. En offisiell representant fra banken (en apoderado) må absolutt være til stede for å signere dokumentet sammen med deg. Dette bekrefter at banken fraskriver seg sin pantsettelsesgaranti.

Ja og nei. Denne handlingen er underlagt Avgift på dokumenterte juridiske handlinger (AJD), men den er fritatt for betaling. Satsen er 0 %.

Selv om kostnaden er null, er innlevering av skattemeldingen (den såkalte Modelo 600) til skattekontoret (Hacienda) i din region et obligatorisk administrativt skritt for at du skal kunne fullføre prosessen.

Når du har det notarialbekreftede skjøtet og bevis på AJD-erklæringen, må du levere hele dokumentasjonen til Grunnboken (Registro de la Propiedad) slik at registerføreren fysisk kan slette tinglysningen av pantet.

Avgiften (AJD) er 0 € og sertifikatet (Deuda Cero) er gratis, men du må betale:

Notargebyrer (for skjøtet): Ca. 150 € - 300 €.

Tinglysningsgebyrer (for registrering): Ca. 100 € - 250 €.

Banken kan ikke fakturere for sertifikatet, men den fakturerer nesten alltid **reisekostnadene til sin representant** (apoderado) hos notaren for signering. Disse kostnadene kan variere fra 0 € til 250 €.

En Gestoría er et administrativt kontor som kan håndtere hele prosessen for deg: å kontakte banken, avtale møte med notaren, koordinere bankens representant, fylle ut Modelo 600 og gå til registeret. Dette er en «komfortløsning» hvis du ikke snakker spansk eller ikke har tid, men den krever egne honorarer (rundt 300 € - 600 €) i tillegg til notarens og registerets gebyrer.