Boliglån i Spania for pensjonister med lav inntekt: 4 skreddersydde løsninger

Introduksjon

Mange nordmenn drømmer om å nyte pensjonisttilværelsen i solen i Spania. Men dette livsprosjektet, som omfatter både eiendom og finans, møter ofte en stor utfordring: tilgangen til lån. Å få et boliglån i Spania som pensjonist, spesielt med det som anses som «begrensede» eller «moderate» inntekter, kan virke som en stor utfordring.

Som eksperter på finansiering for ikke-bosatte, må vi være transparente: spanske banker er forsiktige. De verdsetter stabiliteten i pensjonsinntekter, men de bruker strenge regler for alder og gjeldsgrad. Heldigvis finnes det løsninger. Det handler ikke om å lete etter et «klassisk» lån, men om å finne en skreddersydd løsning tilpasset din seniorprofil.

De to store utfordringene: Alder ved låneslutt og gjeldsgrad

For en spansk bank presenterer «pensjonist»-profilen to store utfordringer som avgjør lånekapasiteten, ofte mer enn selve pensjonsbeløpet.

| Nøkkelutfordring | Spansk Bankregel | Konkret Virkning for Pensjonisten |

|---|---|---|

| 1. Alder ved Låneslutt | Spanske banker krever at lånet er fullt tilbakebetalt innen fylte 75 år (noen ganger 80 år, men det er sjeldent). | En pensjonist på 68 år kan kun låne over maksimalt 7 år. En så kort løpetid øker månedsbeløpet drastisk. |

| 2. Gjeldsgraden | «Tasa de Esfuerzo» (gjeldsgraden) skal ikke overstige 30% til 35% av nettoinntekten (pensjoner, leieinntekter...). | Med en «begrenset pensjon» (f.eks. 1 800 €/måned), vil maksimale månedsbeløp ikke kunne overstige ~630 €, noe som sterkt begrenser lånebeløpet. |

Det virkelige problemet er sakseffekten: alderen tvinger deg til å betale tilbake over en kort periode, noe som øker månedsbeløpet, samtidig som inntektene dine begrenser deg til et lavt månedsbeløp.

Bankenes analyse av «moderate inntekter»

Vår erfaring viser at spanske banker (som CaixaBank, Sabadell, BBVA) har et positivt syn på stabiliteten i pensjoner. En pensjonist blir ofte sett på som en mer pålitelig kunde enn en ung person med midlertidig ansettelse. Banken vil analysere alle dine netto og stabile inntekter:

- Pensjonsinntekter (fra Norge, Frankrike, Belgia, Sveits, etc.).

- Leieinntekter (hvis bevist gjennom skattemeldinger).

- Uførepensjon (hvis den er livsvarig og stabil).

Imidlertid vil låneforsikring (seguro de vida) være en betydelig kostnad. Jo eldre du er, jo dyrere er den, og denne kostnaden er inkludert i beregningen av gjeldsgraden, noe som reduserer din lånekapasitet ytterligere.

Skreddersydde finansieringsløsninger for pensjonister

Stilt overfor disse begrensningene, har de «skreddersydde» løsningene for pensjonister med moderate inntekter mindre fokus på å få et stort lån, og mer på å strukturere kjøpet annerledes.

Løsning 1: Stort egenkapitalinnskudd (Acompte Massif)

Dette er den mest realistiske og enkleste løsningen. Hvis inntektene dine ikke tillater et klassisk lån, vil banken være mye mer fleksibel hvis du kun søker om et lite beløp. For en ikke-bosatt krever banken et minimum innskudd på 30% (+ 10-15% i gebyrer). For en pensjonist med moderate inntekter, er nøkkelen å sikte mot et innskudd på 50% til 70%.

Konkret eksempel:

For en bolig til 150 000 €. Hvis du legger inn 75 000 € (50%), søker du kun om et lån på 75 000 €. Over 10 år (til fylte 75 år) utgjør dette et håndterbart månedsbeløp (omtrent 700 €), som kan passe din gjeldsgrad.

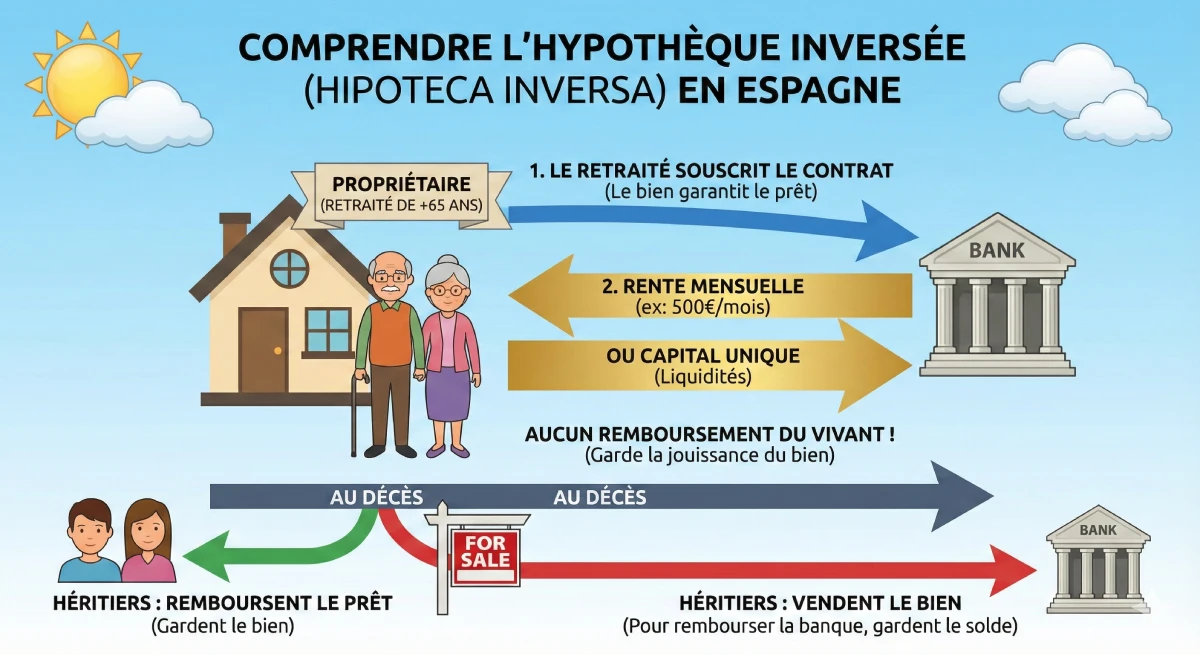

Løsning 2: Omvendt Pant («Hipoteca Inversa»)

Merk: Denne løsningen er ikke for nye kjøpere, men for pensjonister som allerede eier sin bolig i Spania og trenger likviditet. Det er et kraftfullt verktøy for å supplere en begrenset pensjon.

Prinsippet: Banken utbetaler deg en månedlig ytelse (eller et engangsbeløp) ved å ta pant i din eiendom. Du betaler ingenting tilbake i din levetid. Ved din død har arvingene dine valget: enten tilbakebetaler de lånet for å beholde boligen, eller så selger banken eiendommen for å dekke gjelden.

Løsning 3: Livrente/Bar Eierskap («Nuda Propiedad» eller «Renta Vitalicia»)

Snarere enn et lån, er dette en kjøpsmodalitet. Du kjøper «naken eiendom» (nuda propiedad) til en bolig som tilhører en annen pensjonist (bruksrettshaveren). Du betaler en innledende «bukett» (langt lavere enn markedsprisen) og noen ganger en livrente. Du får full eiendomsrett først ved selgerens død. Dette er en langsiktig investeringsstrategi, ikke for umiddelbar bruk.

Ekspertråd

Den spanske «viager», eller «venta con nuda propiedad», er en utmerket løsning hvis målet ditt er å bygge opp en eiendomsformue til lavere kostnad for fremtiden, men den løser ikke problemet med å kjøpe en hovedbolig for å bo i umiddelbart.

Løsning 4: Legge til en garantist eller medlåntaker

Dette er ofte den mest effektive løsningen. Hvis barna dine er kredittverdige, kan de stille som medlåntakere (cotitulares). Banken vil da analysere alle inntektene (din pensjon + deres lønn) og ta hensyn til alderen på den yngste låntakeren for å beregne lånets løpetid. Dette løser både alders- og inntektsproblemet.

| Løsning | Målgruppe | Hovedfordel | Største Ulempe |

|---|---|---|---|

| Klassisk lån + Stort innskudd | Ny pensjonist (kjøper) | Umiddelbart kjøp, full eiendomsrett. | Krever svært stor sparing. |

| Omvendt Pant (Hipoteca Inversa) | Pensjonist som allerede eier | Genererer inntekter (likviditet). | Tillater ikke kjøp av ny bolig. |

| Livsvarig Salg (Nuda Propiedad) | Pensjonistinvestor (kjøper) | Svært rabattert kjøpspris. | Ingen umiddelbar bruk av boligen. |

| Medlåntaker (Barn) | Ny pensjonist (kjøper) | Løser problemet med alder og inntekt. | Involverer en tredjeperson finansielt. |

Offisiell ressurs

For å forstå dine rettigheter som seniorlåntaker og de ulike boliglånsproduktene, er referansekilden i Spania den spanske sentralbankens kundeportal.

Kundeportal - Banco de España (Boliglån)

Konklusjon

Å få et boliglån i Spania med en begrenset pensjon er en utfordring, men ikke umulig. Det «klassiske» lånet over 25 år er uoppnåelig, ikke på grunn av stabiliteten i inntektene dine, men på grunn av aldersgrensen på 75 år som krever korte løpetider.

Nøkkelen til suksess ligger i ærligheten i prosjektet ditt: den mest levedyktige løsningen er å maksimere ditt personlige innskudd (50% eller mer), eller å involvere en yngre medlåntaker. De andre løsningene, som omvendt pant, er gode verktøy for å forbedre pensjonisttilværelsen din, men bare når du allerede er boligeier.

Er pensjonistdrømmen din finansierbar?

Dra nytte av markedsmuligheter. La oss diskutere prosjektet ditt.

Innholdsfortegnelse

- Introduksjon

- De to hovedhindringene: Alder for lånefinansiering og gjeldsgrad

- Hvordan spanske banker analyserer "lav inntekt"

- Skreddersydde finansieringsløsninger for pensjonister

- Løsning 1: Massiv egenkapital

- Løsning 2: Omvendt pantelån ('Hipoteca Inversa')

- Løsning 3: Livrente ('Nuda Propiedad' eller 'Renta Vitalicia')

- Løsning 4: Legg til en garant eller medlåntaker

- Konklusjon

F.A.Q. – Boliglån for pensjonister i Spania

Løsninger for deg som ønsker å kjøpe med lav pensjon: Aldersgrenser, egenkapital og omvendt pantelån.

Ja, men det er vanskelig. Spanske banker setter pris på stabiliteten pensjonsinntekter gir, men de praktiserer svært strenge regler for maksimal alder når lånet skal være nedbetalt og for gjeldsgrad. Dette gjør det vanskeligere for eldre å få tilgang til lån.

Den største utfordringen er ikke inntekten, men aldersgrensen for når lånet må være nedbetalt. De fleste spanske banker krever at lånet er fullt nedbetalt før du fyller 75 år (svært sjelden 80 år).

Dette reduserer låneperioden din drastisk. For eksempel, hvis du er 68 år, kan du kun låne over maksimalt 7 år (75 - 68 = 7). Hvis du er 62 år, kan du låne over maksimalt 13 år.

Den andre store hindringen er gjeldsgraden, eller "Tasa de Esfuerzo" på spansk. Dine månedlige låneavdrag (inkludert alle dine nåværende lån, både norske og spanske) skal ikke overstige 30 % til 35 % av dine totale nettoinntekter (pensjoner, leieinntekter, etc.).

Dette er kjernen i problemet:

Alderen (maksimalt 75 år) tvinger deg til en kort låneperiode.

En kort låneperiode fører til et veldig høyt månedsbeløp.

Dine lave inntekter (maksimalt 35%) tillater deg kun et lavt månedsbeløp. Disse to vilkårene strider mot hverandre og gjør et "klassisk" lån umulig.

Ja, absolutt. Bankene (som Sabadell, CaixaBank, BBVA) ser på stabile pensjoner fra EU som en utmerket inntekt, fordi de er garanterte. Problemet er ikke inntektens opprinnelse, men beløpet i forhold til lånets løpetid.

Ja. Livsforsikring (seguro de vida) er nesten alltid påkrevd. Jo eldre du er, desto dyrere blir den. Denne kostnaden inkluderes i beregningen av din gjeldsgrad (35%), noe som ytterligere reduserer din låneevne.

Løsning 1: Massiv egenkapital. Hvis du bare kan låne 700 euro i måneden over 10 år (som utgjør 84 000 euro), men boligen koster 200 000 euro, må du stille med en egenkapital på 116 000 euro (pluss omkostninger ved kjøpet). Nøkkelen er å redusere lånebeløpet til et absolutt minimum.

Løsning 4: Legg til en medlåntaker (cotitular). Dette er den ideelle løsningen. Hvis du (70 år) låner sammen med barnet ditt (40 år), vil banken basere seg på alderen til den yngste (40 år) for å beregne låneperioden (opptil 75 år, noe som gir en varighet på 35 år!).

Dette løser to viktige utfordringer for deg samtidig:

Aldersutfordringen: Lånetiden forlenges, og ditt månedlige avdrag blir mer overkommelig.

Inntektsutfordringen: Banken legger sammen din pensjon og barnets lønn når de beregner en gjeldsgrad på 35%.

Nei, det er det motsatte. Det omvendte pantelånet (Løsning 2) er forbeholdt personer som allerede eier boligen sin i Spania (uten lån). Det gjør at du kan motta faste utbetalinger fra banken i bytte mot pant i denne boligen. Dette er et verktøy for å supplere en lav pensjon, ikke for å kjøpe.

Du betaler ingenting så lenge du lever. Når du dør, har dine arvinger valget: enten betaler de tilbake det skyldige beløpet til banken for å beholde boligen, eller så selger banken boligen for å dekke inn lånet.

Dette er en kjøpsmetode (Løsning 3), ikke et lån. Du kjøper eiendommens «nakne eiendomsrett» fra en selger (ofte en annen pensjonist) som beholder «bruksretten» («usufruit» – retten til å bo der livet ut).

Fordel: Du kjøper eiendommen med en betydelig rabatt (ofte 40% til 60% lavere pris) fordi du ikke kan bruke den.

Ulempe: Dette er ikke en løsning hvis du ser etter en bolig til din egen pensistid. Du vil ikke få tilgang til eiendommen før selgerens bortgang.

En "typisk" ikke-bosatt bør regne med rundt 40-45 % i total egenkapital (30 % av kjøpesummen + 10-15 % i omkostninger). For en pensjonist med lav inntekt, som ønsker å redusere sine månedlige avdrag, er det mer realistisk å sikte mot en total egenkapital på 50-70 % av kjøpesummen.