Hiszpania Nieruchomości: Prywatnie czy Spółka? Pułapka SCI | Voguimmo

Wprowadzenie

Wybór struktury prawnej przy zakupie nieruchomości w Hiszpanii to kluczowe przedsięwzięcie. Pojawia się fundamentalne pytanie: czy należy kupować jako osoba fizyczna, czy za pośrednictwem spółki (osoby prawnej)? Dla wielu inwestorów, pokusa wykorzystania istniejącej struktury zagranicznej, takiej jak na przykład francuskie SCI (Société Civile Immobilière) lub SAS, jest zrozumiała. Jest to jednak decyzja finansowa i podatkowa o bardzo poważnych konsekwencjach, a odpowiedź, którą Państwo otrzymają, może różnić się od Państwa oczekiwań.

Jako eksperci rynku hiszpańskiego musimy jasno Państwu zakomunikować: wykorzystanie zagranicznej spółki (jak np. francuskie SCI lub podobna struktura) do zakupu nieruchomości w Hiszpanii to pułapka podatkowa. Hiszpania nie uznaje „przejrzystości podatkowej” tego typu podmiotów, co prowadzi do problemów związanych z podwójnym opodatkowaniem. Ten przewodnik porównuje dwie prawidłowe metody: zakup na własne nazwisko (najprostszy) oraz zakup za pośrednictwem *właściwej* struktury spółki, czyli hiszpańskiej Sociedad Limitada (SL).

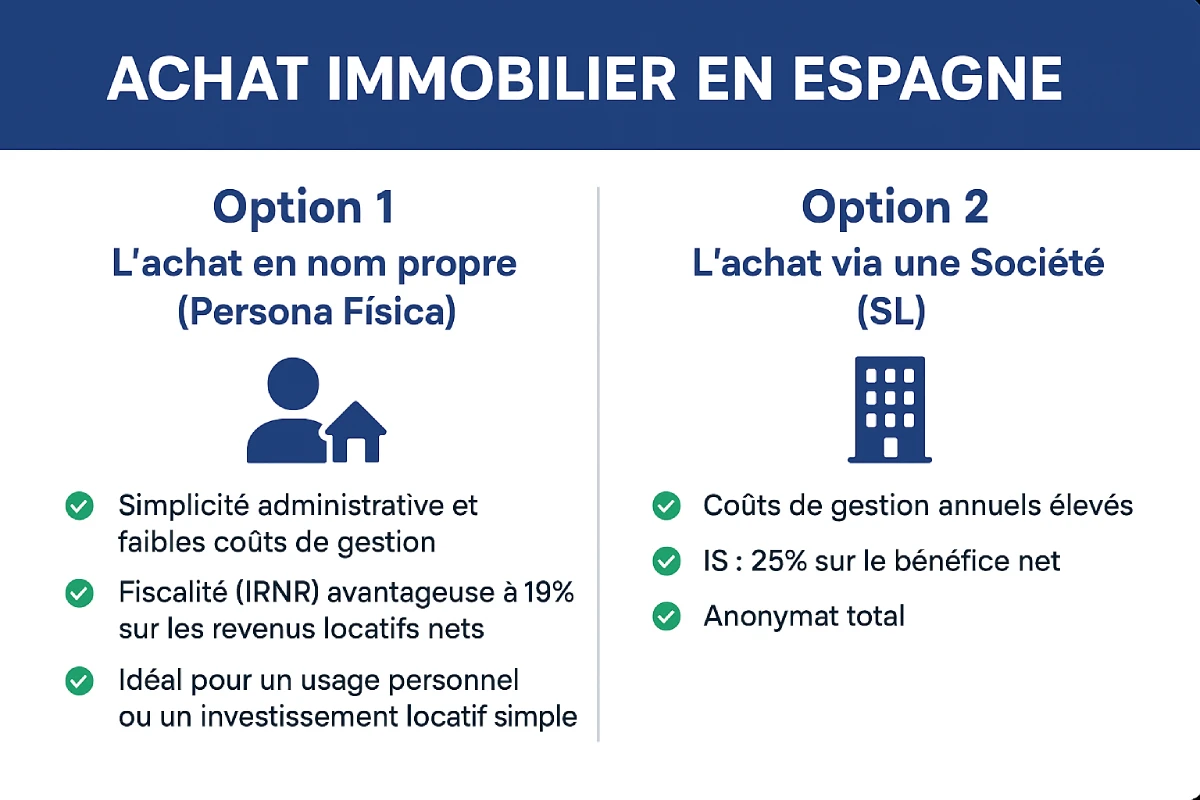

Opcja 1: Zakup na własne nazwisko (Persona Física)

Jest to metoda najbardziej prosta i najczęściej stosowana przez nierezydentów kupujących nieruchomość rekreacyjną (drugi dom) lub pojedynczą nieruchomość na wynajem. Proces jest bezpośredni: Państwo kupują jako osoba fizyczna.

Kluczowe etapy to:

- Pobranie numeru NIE (Numéro d’Identificación de Extranjero), który jest Państwa obowiązkowym identyfikatorem podatkowym.

- Otworzenie hiszpańskiego konta bankowego.

- Ustanowienie pełnomocnika (adwokata – abogado) do weryfikacji stanu prawnego nieruchomości (za pomocą Nota Simple).

- Podpisanie aktu notarialnego (escritura) u notariusza.

Opodatkowanie zakupu na własne nazwisko (Nierezydent)

Opodatkowanie jest przewidywalne:

- ✅ Przy zakupie: Państwo płacą ITP (Podatek od Nabycia Nieruchomości) za nieruchomość z rynku wtórnego (7% do 10% w zależności od regionu) lub IVA (VAT) w wysokości 10% za nieruchomość nową.

- ✅ Rocznie: Państwo płacą IBI (podatek od nieruchomości) oraz IRNR (Podatek Dochodowy od Nierezydentów).

- ✅ IRNR (Wynajem): Jeśli Państwo wynajmują nieruchomość, są Państwo opodatkowani stawką 19% (jako rezydent UE) od *netto* dochodów z wynajmu.

- ✅ IRNR (Użytkowanie własne): Jeśli Państwo nie wynajmują nieruchomości, Hiszpania uznaje, że korzystają Państwo z „czynszu fikcyjnego”. Płacą Państwo 19% od podstawy wynoszącej od 1,1% do 2% wartości katastralnej.

| Zalety (Osoba Fizyczna) | Wady (Osoba Fizyczna) |

|---|---|

| Prostota administracyjna i niskie koszty zarządzania. | Brak anonimowości (Państwa nazwisko jest publiczne w Rejestrze). |

| Opodatkowanie (IRNR) korzystne 19% od dochodów z wynajmu netto. | Przekazanie / Spadkobranie podlega prawu hiszpańskiemu (wysokie podatki w niektórych regionach). |

| Idealne do użytku osobistego lub prostej inwestycji pod wynajem. | Trudność w odliczeniu niektórych kosztów (poza wynajmem). |

Opcja 2: Zakup za pośrednictwem Spółki (Pułapka SCI i Rozwiązanie SL)

Tutaj często popełniany jest najkosztowniejszy błąd. Nierzadko spotykamy się z myśleniem: „Posiadam spółkę cywilną (SCI we Francji) lub inną spółkę w Polsce, więc wykorzystam ją do zakupu nieruchomości”.

Śmiertelna Pułapka: Zakup przez zagraniczną spółkę (np. francuską SCI lub SAS)

ZDECYDOWANIE ODRADZAMY TAKIE DZIAŁANIE. Hiszpania nie uznaje reżimu „przejrzystości podatkowej” zagranicznych spółek, takich jak francuskie SCI. Dla hiszpańskiego urzędu skarbowego Państwa zagraniczna spółka nie jest „przejrzysta”, lecz stanowi nieprzejrzysty podmiot zagraniczny.

Konsekwencje:

- ❌ Podwójne Opodatkowanie: Państwa zagraniczna spółka będzie opodatkowana w Hiszpanii od zysków (według stawki hiszpańskiego podatku od osób prawnych lub IRNR). Następnie, gdy Państwo wypłacą dywidendy w Polsce (lub kraju pochodzenia spółki), Państwo (udziałowcy) zostaną *ponownie* opodatkowani od tych samych dochodów.

- ❌ Niewłaściwe Opodatkowanie: Tracą Państwo korzyść ze stawki 19% IRNR dla osób fizycznych.

- ❌ GEBI: W niektórych przypadkach spółka zagraniczna może podlegać GEBI (Specjalnemu Podatkowi od Nieruchomości podmiotów nierezydentów) w wysokości 3% od wartości katastralnej, chociaż konwencja o unikaniu podwójnego opodatkowania (np. Polska-Hiszpania) może go złagodzić.

Profesjonalne Rozwiązanie: Założenie hiszpańskiej Sociedad Limitada (SL)

Jeśli Państwo pragną kupować za pośrednictwem spółki (dla anonimowości, zarządzania wieloma nieruchomościami lub optymalizacji spadkowej), jedynym sensownym rozwiązaniem jest założenie spółki prawa hiszpańskiego. Najczęściej stosowaną formą jest Sociedad Limitada (SL), odpowiednik polskiej spółki z ograniczoną odpowiedzialnością (sp. z o.o.) lub francuskiego SARL/SASU.

W takim przypadku to hiszpańska SL staje się właścicielem nieruchomości. Państwo są natomiast wspólnikiem (socio) tej SL.

Porównanie: Zakup na Własne Nazwisko vs. Spółka (SL)

Kiedy zatem warto wybrać SL? Ta struktura nie jest odpowiednia dla prostego drugiego domu ze względu na wysokie koszty zarządzania. Staje się ona istotna dla inwestycji pod wynajem na dużą skalę.

| Kryterium | Zakup na własne nazwisko (Osoba fizyczna) | Zakup za pośrednictwem hiszpańskiej SL (Spółka) |

|---|---|---|

| Roczne koszty zarządzania | Niskie (IBI + IRNR) | Wysokie (Obowiązkowy księgowy/Gestor: ~1 000€ - 2 500€/rok) |

| Podatek od dochodów z wynajmu | IRNR: 19% (dla UE) od dochodu netto. | IS: 25% (Podatek od osób prawnych) od zysku netto. |

| Amortyzacja & Koszty | Amortyzacja i koszty podlegające odliczeniu (jeśli wynajmowane). | Wszystkie koszty (ubezpieczenie, księgowy, IBI...) podlegają odliczeniu od zysku. |

| Anonimowość | Brak (Nazwisko publiczne w Rejestrze). | Całkowita (Rejestr wskazuje nazwę SL, a nie Państwa). |

| Przekazanie / Spadkobranie | Podatki od spadków (regionalne). | Łatwość: Przekazuje się udziały w spółce (często niżej opodatkowane). |

| Użytek osobisty | Tak (płacąc „fikcyjny” IRNR). | Nie jest zalecane. Udostępnianie nieruchomości wspólnikowi bezpłatnie stanowi świadczenie w naturze podlegające opodatkowaniu. |

Rada Eksperta: Kiedy SL jest rozsądnym wyborem?

Rekomendujemy SL wyłącznie, jeśli Państwo spełniają następujące warunki:

- Jest to inwestycja wyłącznie pod wynajem (bez użytku osobistego).

- Planują Państwo zakup kilku nieruchomości (3 lub więcej).

- Mają Państwo bardzo wysoki majątek, a optymalizacja spadkowa (przekazanie udziałów) jest kluczowym celem.

Oficjalne Źródło

Opodatkowanie nierezydentów to złożony temat. Jedynym oficjalnym źródłem informacji jest hiszpańska administracja podatkowa, Agencia Tributaria.

Portal dla Nierezydentów (Agencia Tributaria) - w języku angielskim

Podsumowanie: Osoba fizyczna czy Profesjonalista – wybierzcie Państwo właściwą drogę

Dla 90% inwestorów zakup na własne nazwisko (jako osoba fizyczna) jest najprostszą, najmniej kosztowną i najbezpieczniejszą drogą dla nieruchomości rekreacyjnej (drugiego domu) lub pojedynczej inwestycji pod wynajem.

Bezwzględną pułapką, której należy unikać, jest użycie Państwa zagranicznej spółki (np. francuskiego SCI lub SAS). Jeśli Państwa projekt to inwestycja pod wynajem na dużą skalę, jedyną sensowną strukturą profesjonalną jest założenie hiszpańskiej Sociedad Limitada (SL), jednak jej koszty zarządzania muszą być uzasadnione. W każdym przypadku, pomoc wyspecjalizowanego adwokata (abogado) i doradcy podatkowego (gestor) jest niezbędna.

Prywatnie czy Spółka: wątpliwości?

Take advantage of market opportunities. Let's discuss your project.

Spis Treści Artykułu

- Wprowadzenie

- Opcja 1: Zakup na własne nazwisko (Persona Física)

- Opodatkowanie zakupu na własne nazwisko (Nierezydent)

- Opcja 2: Zakup za pośrednictwem Spółki (Pułapka SCI i Rozwiązanie SL)

- Śmiertelna Pułapka: Zakup przez zagraniczną spółkę (np. francuską SCI lub SAS)

- Profesjonalne Rozwiązanie: Założenie hiszpańskiej Sociedad Limitada (SL)

- Porównanie: Zakup na Własne Nazwisko vs. Spółka (SL)

- Podsumowanie: Osoba fizyczna czy Profesjonalista – wybierzcie Państwo właściwą drogę

FAQ: Zakup Nieruchomości w Hiszpanii – Osoba Prywatna czy Spółka?

Nasi eksperci odpowiadają na kluczowe pytania dotyczące zakupu na osobę fizyczną, pułapki francuskiej SCI oraz opcji hiszpańskiej spółki SL.

Non, c'est fortement déconseillé. Comme l'indique le texte, utiliser une SCI française pour acheter en Espagne est un "piège fiscal". L'Espagne ne reconnaît pas la transparence fiscale de la SCI, ce qui entraîne de graves complications.

Le problème est que l'Espagne ne considère pas la SCI comme "transparente". Pour le fisc espagnol, c'est une entité étrangère opaque. Cela signifie que les revenus (loyers) seront taxés une première fois en Espagne au niveau de la SCI, puis une seconde fois en France lorsque vous (les associés) recevrez les dividendes. C'est le cauchemar de la double imposition.

La méthode la plus simple et la plus courante est l'achat en nom propre (en tant que persona física, ou particulier). Le processus est direct et la fiscalité est prévisible, ce qui est idéal pour un usage personnel ou un investissement locatif unique.

Les étapes fondamentales sont :

-

Obtenir votre NIE (Numéro d’Identification d’Étranger), qui est votre identifiant fiscal.

-

Ouvrir un compte bancaire espagnol.

-

Mandater un avocat (abogado) pour les vérifications légales (notamment la Nota Simple).

-

Signer l'acte de vente (escritura) chez le notaire.

Oui, le NIE (Numéro d’Identification d’Étranger) est absolument obligatoire pour tout achat immobilier en Espagne, que ce soit en nom propre ou via une société. C'est votre numéro d'identification fiscal unique en Espagne.

Vous paierez l'un des deux impôts suivants (non cumulables) :

-

Pour un bien ancien : L'ITP (Impôt sur les Transmissions Patrimoniales), dont le taux varie de 7% à 10% selon la région.

-

Pour un bien neuf : L'IVA (la TVA espagnole) à 10%.

En tant que résident de l'UE, vous serez imposé sur les revenus locatifs via l'IRNR (Impôt sur le Revenu des Non-Résidents). Le taux est avantageux : 19% sur les revenus locatifs nets (après déduction des charges).

Oui. Même si vous ne louez pas le bien, l'Espagne considère que vous bénéficiez d'un "loyer fictif". Vous devez payer l'IRNR sur la base d'un revenu imputé, calculé en appliquant un pourcentage (1,1% ou 2%) sur la valeur cadastrale du bien. Le taux d'imposition est de 19% sur cette base.

La seule solution viable pour acheter via une structure professionnelle est de créer une société de droit espagnol. La plus courante est la Sociedad Limitada (SL), qui est l'équivalent de la SARL ou SASU française.

La création d'une SL n'est pas recommandée pour une simple résidence secondaire. Elle devient pertinente uniquement pour un investissement d'envergure, si vous remplissez ces conditions :

-

Il s'agit d'un investissement purement locatif (pas d'usage personnel).

-

Vous prévoyez d'acheter plusieurs biens (généralement 3 ou plus).

-

L'optimisation de la succession (transmission de parts sociales) est un objectif majeur.

Le principal inconvénient est le coût de gestion annuel. Vous aurez l'obligation de tenir une comptabilité complète et de faire appel à un gestor (comptable), ce qui engendre des frais fixes élevés (estimés entre 1 000€ et 2 500€ par an), que le bien soit loué ou non.

Ce n'est pas recommandé. Si vous (l'associé) utilisez le bien gratuitement, le fisc espagnol considère cela comme un avantage en nature, qui doit être déclaré et taxé. La SL est conçue pour une activité locative professionnelle, pas pour un usage personnel.

La différence est majeure :

-

Nom propre : Imposition à l'IRNR à 19% sur le revenu net.

-

SL espagnole : Imposition à l'IS (Impôt Société espagnol) à 25% sur le bénéfice net.

Si l'anonymat est un critère essentiel, la SL espagnole est la seule solution. Au Registre de la Propriété, c'est le nom de la SL qui apparaîtra comme propriétaire, pas le vôtre. À l'inverse, lors d'un achat en nom propre, votre nom est public.

Pour 90% des acheteurs français qui acquièrent une résidence secondaire ou un unique bien locatif, l'achat en nom propre (particulier) est la voie la plus simple, la moins coûteuse et la plus sûre fiscalement.

Nasi klienci mówią o nas

Recenzje od Peter Z.

"Inwestor pod wynajem, Murcja"

Jestem zadowolony z mojej inwestycji. Pan Greg spisał się znakomicie. Apartament dwupoziomowy jest doskonały pod wynajem, generuje dobry zwrot. Usługi profesjonalnego zespołu są bardzo pomocne, nawet pomimo mojej niedoskonałej znajomości francuskiego. Zdecydowanie polecam.

Recenzje od Loïc S.

Zadowolony Inwestor z Dénii

Recenzje od Roxane R.

"Inwestorka w Alicante"

Rozmawialiśmy telefonicznie na temat potencjalnej przyszłej współpracy, a moje pierwsze wrażenie jest bardzo pozytywne. To poważni profesjonaliści, pełni pomysłów, co budzi zaufanie i zachęca do współpracy z nimi.

Recenzje od Inès L.

"Zachwycona nabywczyni, region Antequery"

Jestem zachwyconą nabywczynią w Antequerze! Dzięki profesjonalizmowi agencji i jej cennym radom, proces zakupu przebiegł w pełnym spokoju i z poczuciem bezpieczeństwa. Urok regionu oraz wysoka jakość wsparcia zasługują w pełni na moją ocenę 5/5.

Recenzje od Julien G.

"Zachwyceni Nabywcy, region Albarracín"

Jako Belgowie, jesteśmy zachwyconymi nabywcami nieruchomości w przepięknym regionie Albarracín. Wsparcie ze strony Grégory’ego było wyjątkowe. Jego dogłębna znajomość regionu i dostępnych tam atrakcji, w tym pól golfowych, była prawdziwym atutem, który utwierdził nas w naszym wyborze.

Recenzje od Maxence G.

Zadowolony Nabywca, region Javea

Recenzje od Fabien D.

"Emeryt-ekspatriant w Segowii"

W kwestii naszego projektu emerytalnego w Segowii, wsparcie Grégory'ego było po prostu perfekcyjne. Jako pasjonat golfa, natychmiast zrozumiał nasze oczekiwania i znalazł dla nas prawdziwą perełkę, zaledwie kilka kroków od wspaniałego pola golfowego. Serdecznie dziękujemy za jego zaangażowanie i profesjonalizm!

Recenzje od Sarah D.

Emerytka-ekspatka w Bazie

Recenzje od Lydia R.

Doskonale!!!

Recenzje od Sébastien G.

Właścicielka wspaniałego apartamentu w Olverze.

Recenzje od Mathis R.

Zadowolony właściciel w Oropesa del Mar

Recenzje od Constance B.

Emerytka, ekspatriantka w Bazie

Recenzje od Gilles B.

Właścicielka wspaniałego mieszkania na Formenterze.

Recenzje od Lucie G.

"Zadowolona inwestorka w La Coruñi"

Jako inwestorka jestem absolutnie zachwycona moim projektem w La Coruñi. Byłam pod wrażeniem jakości doradztwa i dogłębnej znajomości lokalnego rynku. Proces przebiegł z niezwykłą płynnością i został przeprowadzony z wzorowym profesjonalizmem, co jest bardzo uspokajające w kontekście inwestycji.

Recenzje od Jules-Antoine B.

"Zadowolony Inwestor w Sitges"

Jako inwestor z Belgii, jestem niezwykle zadowolony z mojego projektu w Sitges. Dogłębna znajomość lokalnego rynku przez agencję była kluczowym atutem w identyfikacji właściwej inwestycji. Cały proces został przeprowadzony z wielkim profesjonalizmem i niezwykłą efektywnością, gorąco polecam.

Recenzje od Quentin P.

Właścicielka wspaniałego apartamentu w Sewilli.

Recenzje od Édith R.

Właściciel willi w Benalmádenie.

Recenzje od Christelle W.

"Lekarz dentysta w Lyonie"

Prestiżowe nieruchomości oferowane na sprzedaż w rajskim otoczeniu, w bezkonkurencyjnych cenach. Francuscy profesjonaliści z branży nieruchomości w Hiszpanii, którzy oferują Państwu możliwość dogłębnego poznania jednego z najpiękniejszych regionów Hiszpanii. Zdecydowanie polecam!

Recenzje od Emma B.

"Emerytka mieszkająca na emigracji w Vejer de la Frontera"

Jako emerytka mieszkająca na emigracji w Vejer de la Frontera, byłam zachwycona wsparciem Lorety. Jej kompetencje w zakresie usług administracyjnych i prawnych zapewniły mi bezcenną pewność i spokój ducha. Wszystko zostało załatwione z profesjonalizmem i serdecznością, dziękuję, Loreto!

Recenzje od Françoise D.

"Nabywczyni, Guardamar del Segura"

Na początku projektu miałam wiele obaw, ale Pani potrafiła mnie uspokoić i doskonale zrozumiała moje potrzeby. Transakcja zakupu przebiegła bez żadnego stresu.

Recenzje od Aurore L.

Zadowolona nabywczyni, region Huéscar

Recenzje od Clovis B.

"Zadowolony nabywca, region Carchuna"

Jesteśmy zachwyconymi nabywcami w Carchuna! Wsparcie Grégory'ego było niezwykłe. Oprócz jego wielkiego profesjonalizmu, jego znajomość lokalnych pól golfowych była dla nas prawdziwym atutem. Jesteśmy zachwyceni, że znaleźliśmy idealną nieruchomość, aby cieszyć się naszymi dwoma pasjami.

Recenzje od Jérémy G.

Właściciel willi w Villafranca del Cid.

Recenzje od Jean-Pierre L.

"Właściciel willi, Costa Blanca"

Dzięki Państwa wsparciu znalazłem swoją willę nad morzem. Grzegorz jest niezwykle uprzejmy i zawsze dostępny.

Recenzje od Yohan C.

"Emeryt-ekspatriant w Grazalemie"

W związku z naszym planem emerytalnym w Grazalemie, zostaliśmy doskonale doradzeni przez Jérôme'a. Jego ekspercka wiedza na temat rynku nieruchomości premium oraz biegłość w aspektach finansowych stanowiły dla nas prawdziwy atut, zapewniając poczucie bezpieczeństwa naszej inwestycji. To wielka radość rozpocząć to nowe życie z całkowitym spokojem i pewnością.

Recenzje od Inès B.

Właścicielka wspaniałego apartamentu w Orihueli.

Recenzje od Valérie V.

"Szczęśliwa właścicielka apartamentu w Maladze"

Wreszcie jesteśmy właścicielami apartamentu w Maladze i nie mogliśmy sobie wyobrazić lepszej opieki. Ekspertyza finansowa Jérôme'a oraz jego znajomość rynku nieruchomości luksusowych pozwoliły nam zrealizować naszą inwestycję z pełnym poczuciem bezpieczeństwa. Serdecznie mu dziękujemy za profesjonalizm i cenne porady.

Recenzje od Cassandra R.

Właściciel wspaniałego apartamentu w Ripoll.

Recenzje od Anaëlle N.

Właścicielka willi w Archidonie.

Recenzje od Marie D.

"Zadowolona Właścicielka w Alicante"

Jestem bardzo zadowolona, doświadczenie było bez zarzutu! Grégory wykazał się pełnym zaangażowaniem i profesjonalizmem od początku do końca współpracy. Zdecydowanie polecam Państwu.

Recenzje od Ana G.

"Właściciel willi w Castellar de la Frontera."

Dziękuję

Recenzje od Lola D.

"Zadowolona właścicielka nieruchomości w Huéscar"

Jesteśmy wreszcie właścicielami nieruchomości w Huéscar, a całe doświadczenie było perfekcyjne. Wsparcie Pana Jérôme'a było kluczowe; Jego ekspertyza finansowa pozwoliła nam zabezpieczyć naszą inwestycję z pełnym zaufaniem i spokojem. Jego profesjonalizm i dogłębna znajomość rynku nieruchomości premium to nieocenione atuty.

Recenzje od Sandrine B.

"Zadowolona Inwestorka w Marchenie"

Jako inwestorka jestem absolutnie zachwycona moją inwestycją w Marchenie. Wsparcie Grégory'ego było wyjątkowe; jego znajomość atutów regionu, w tym wspaniałych pól golfowych, stanowiła prawdziwy atut dla mojej inwestycji. Jego profesjonalizm i trafne porady są bezcenne.

Recenzje od Julia P.

"Właścicielka, Santa Pola"

Mój mąż i ja jesteśmy niezmiernie zadowoleni z usługi. Udało nam się kupić nasz penthouse w rekordowo krótkim czasie! Serdeczne podziękowania dla Jérôme'a.

Recenzje od Charlotte C.

"Zadowolona nabywczyni, region Kartageny"

Jako Belgowie jesteśmy niezwykle zadowolonymi nabywcami w pięknej okolicy Kartageny. W przypadku tego pierwszego projektu w Hiszpanii szczególnie doceniliśmy jakość doradztwa i profesjonalizm agencji. Cały proces przebiegł płynnie i był niezwykle uspokajający od początku do końca – to prawdziwa przyjemność!

Recenzje od Marie L.

Zadowolona inwestorka w Barcelonie

Recenzje od Marion R.

"Właściciel willi w Sayalonga."

Wreszcie jesteśmy właścicielami naszej willi w Sayalonga! Ogromne podziękowania dla Lorety, której ekspertyza była nieoceniona. Jej rygorystyczne zarządzanie wszystkimi aspektami administracyjnymi i prawnymi pozwoliło nam zrealizować nasz projekt z pełnym spokojem. To prawdziwa przyjemność, że byliśmy tak dobrze wspierani.

Recenzje od Myriam M.

"Emerytka, belgijska ekspatriantka, Benidorm"

Podczas mojej pierwszej wizyty miałam bardzo precyzyjne oczekiwania, ale zdałam sobie sprawę, że nie do końca jasno zakomunikowałam swoje kryteria. Po wyjaśnieniu, Freddy potrafił lepiej ukierunkować moje preferencje i skutecznie mnie wesprzeć.

Recenzje od Anouk D.

Właściciel wspaniałego apartamentu w Torrox.

Recenzje od Jérémy B.

Właściciel wspaniałego apartamentu w Cadaqués.

Recenzje od David G.

Właściciel willi w Santa Pola.

Recenzje od Marjorie L.

Mieliśmy niedawno przyjemność poznać Pana Gregory'ego i jego agencję. Jesteśmy pod wrażeniem serdecznego przyjęcia oraz poświęconego nam czasu na omówienie naszych preferencji geograficznych. Rozpoczynamy naszą współpracę i bardzo serdecznie dziękuję Panu Gregory'emu. Nie mam wątpliwości, że znajdzie dla nas nasz dom. Marjorie

Recenzje od Isidore F.

Emeryt-ekspatriant w Estepie

Recenzje od Fanny V.

Zadowolona Nabywczyni, z regionu Albarracín

Recenzje od Bastien G.

Zadowolony nabywca, region Santiago de Compostela

Recenzje od Hélène R.

Emerytka ekspatka w Salamance

Recenzje od Constance G.

Właściciel willi w Benidormie.

Recenzje od Zerouki Z.

Poważny i responsywny zespół. Dziękuję Państwu za dyspozycyjność i spersonalizowane porady. Gorąco Państwu polecam, zwłaszcza osobom poszukującym nieruchomości w Alicante. Życzę Państwu dalszych sukcesów!

Recenzje od Aurore B.

Właściciel willi w San Fernando.

Recenzje od Sébastien D.

"Właściciel willi na Ibizie."

Jestem DJ-em i to jest prawdziwe spełnienie marzeń, co zawdzięczam Panu Jérôme'owi. Serdeczne podziękowania za Pańskie profesjonalne wsparcie.