Spłacony Kredyt w Hiszpanii? 4 Kroki do Wykreślenia Hipoteki z Rejestru Nieruchomości

Wprowadzenie

Gratulacje! Spłacili Państwo ostatnią ratę, co stanowi milowy krok. Po latach wysiłków wreszcie zakończyli Państwo spłatę kredytu hipotecznego w Hiszpanii. Pierwszą reakcją jest zapewne świętowanie, lecz drugą powinno być pytanie administracyjne: „Co dalej?”. Jest to kluczowa decyzja finansowa, ponieważ pewien mit wciąż funkcjonuje.

Wbrew powszechnej opinii, bank nie usunie hipoteki z własnej inicjatywy. Państwa kredyt jest „finansowo spłacony”, ale nie jest „prawnie anulowany” w Rejestrze Nieruchomości. Państwa nieruchomość nadal figuruje jako obciążona długiem w Nota Simple. Jako eksperci rynku hiszpańskiego, prowadzimy Państwa przez niezbędną procedurę: „cancelación registral de la hipoteca” (wykreślenie hipoteki z rejestru).

Dlaczego anulowanie hipoteki w Rejestrze jest kluczowe?

Nawet jeśli dług wynosi zero, „obciążenie” (la carga) hipoteki pozostaje wpisane w Rejestrze Nieruchomości (Registro de la Propiedad). Ten wpis nie znika automatycznie z czasem (z wyjątkiem po 21 latach i pod złożonymi warunkami).

Sytuacja ta jest problematyczna z dwóch głównych powodów:

- Blokada ponownej sprzedaży: Żaden kupujący nie zgodzi się podpisać aktu sprzedaży nieruchomości, która nadal wykazuje aktywną hipotekę w Nota Simple. Kupujący zażąda, aby nieruchomość została sprzedana „libre de cargas” (wolna od obciążeń).

- Niemożność uzyskania nowych kredytów: Jeśli zechcą Państwo ubiegać się o nowy kredyt, używając tej nieruchomości jako zabezpieczenia (na przykład na remont), bank odmówi, ponieważ poprzednia hipoteka nadal ma pierwszeństwo.

Anulowanie hipoteki, nazywane również „levantamiento de la carga” (zniesienie obciążenia), jest zatem krokiem administracyjnym, który muszą Państwo zainicjować, aby Państwa nieruchomość była prawnie „czysta” i wolna od wszelkich przeszkód.

4 kroki do wykreślenia hipoteki

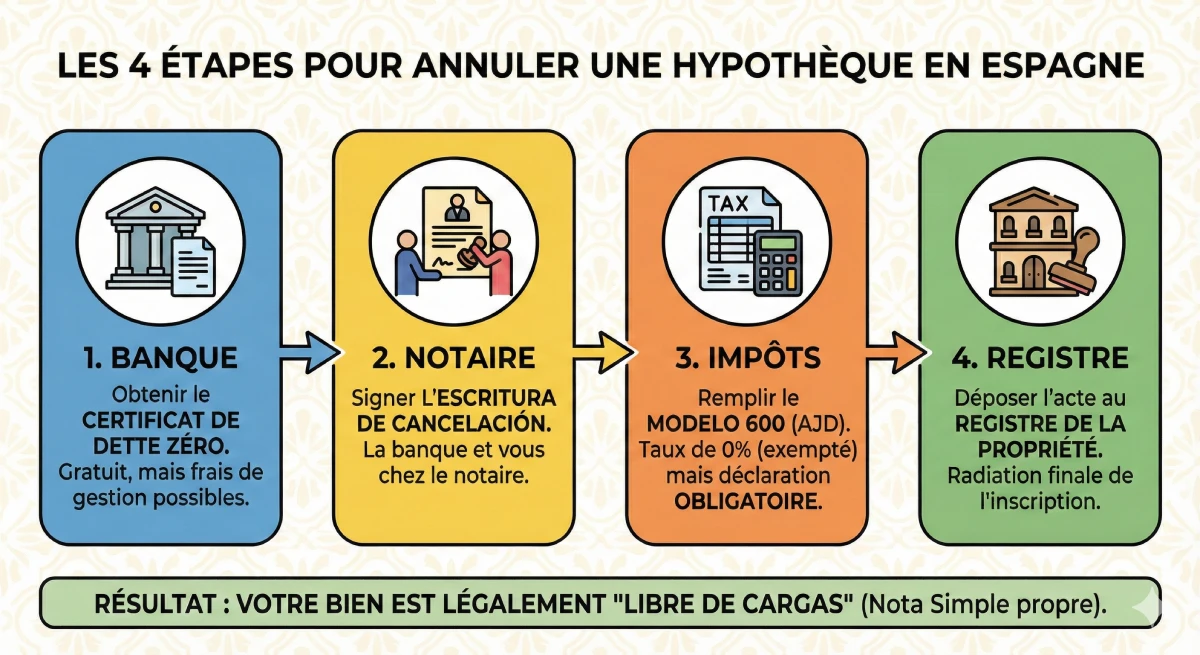

Anulowanie hipoteki w Hiszpanii to formalny proces, który obejmuje bank, notariusza i Rejestr Nieruchomości. Oto 4 niezbędne kroki.

- Uzyskać „Certificado de Deuda Cero” (Certyfikat zerowego zadłużenia)

Pierwszym krokiem jest skontaktowanie się z Państwa bankiem w celu uzyskania tego oficjalnego dokumentu. Potwierdza on, że kredyt hipoteczny (numer „préstamo”) został w pełni spłacony. Zgodnie z prawem, bank musi Państwu dostarczyć ten certyfikat bezpłatnie. - Podpisać „Escritura de Cancelación” u Notariusza

Następnie muszą Państwo umówić się na spotkanie z wybranym przez Państwa notariuszem (nie musi to być notariusz z pierwotnego zakupu). Przedstawiciel (apoderado) Państwa banku będzie musiał być obecny, aby podpisać akt anulowania hipoteki (Escritura de Cancelación de Hipoteca), potwierdzający, że bank zgadza się na zniesienie obciążenia. - Wypełnić formularz podatkowy (AJD - Modelo 600)

Anulowanie hipoteki podlega pod Impuesto de Actos Jurídicos Documentados (AJD) (Podatek od Czynności Prawnych Dokumentowanych). Dobrą wiadomością jest to, że ten akt jest zwolniony z podatku (stawka wynosi 0%). Jednakże, nawet jeśli nic nie trzeba płacić, mają Państwo prawny obowiązek złożenia deklaracji (Modelo 600) w urzędzie skarbowym (Hacienda) swojej Wspólnoty Autonomicznej. - Złożyć akt w Rejestrze Nieruchomości (Registro)

Gdy otrzymają Państwo akt notarialny i dowód złożenia deklaracji podatkowej (Modelo 600), należy złożyć je w Rejestrze Nieruchomości, do którego przynależy Państwa nieruchomość. Rejestrator zbada dokumenty i po kilku tygodniach przystąpi do fizycznego anulowania wpisu hipoteki. Państwa Nota Simple będzie wtedy wreszcie „czysta”.

Koszty anulowania hipoteki: Ile to kosztuje?

Mimo że zakończyli Państwo spłatę kredytu, ten ostatni etap administracyjny nie jest bezpłatny. Kluczowe jest przewidzenie tych kosztów, aby sfinalizować Państwa projekt nieruchomościowy.

| Pozycja wydatków | Opis | Szacowany koszt |

|---|---|---|

| Opłaty bankowe | „Certificado de Deuda Cero” jest bezpłatne. Jednakże bank może pobierać opłaty za dojazd swojego przedstawiciela (apoderado) do notariusza. | 0 € do 250 € (bardzo zmienne) |

| Opłaty notarialne (Notaría) | Za sporządzenie i podpisanie aktu anulowania. Opłaty (aranceles) są regulowane przez państwo i zależą od początkowej kwoty hipoteki. | 150 € - 300 € |

| Opłaty rejestrowe (Registro) | Za wpis anulowania i wykreślenie obciążenia. Te opłaty są również regulowane. | 100 € - 250 € |

| Podatek (AJD) | Złożenie deklaracji (Modelo 600) jest obowiązkowe, ale kwota do zapłaty wynosi zero. | 0 € |

Rada eksperta dotycząca opłat bankowych

Jest to główny punkt sporny. Banco de España (Hiszpański Bank Centralny) stanowi, że certyfikat zerowego zadłużenia jest bezpłatny. Jednakże bank może legalnie pobierać „opłaty za zarządzanie” lub „za dojazd” za wysłanie swojego przedstawiciela do notariusza w celu podpisania. Proszę negocjować te opłaty lub porównać z usługami niezależnej „gestoría”, która jest często szybsza i czasem tańsza niż „gestoría” oferowana przez sam bank.

Samodzielnie czy z pomocą „Gestoría”?

Mają Państwo dwie opcje realizacji tych 4 kroków: zrobić to samodzielnie lub zlecić. Państwa wybór będzie zależał od Państwa czasu, znajomości języka hiszpańskiego i złożoności administracyjnej.

| Metoda | Zalety | Wady | Koszt (dodatkowo do opłat) |

|---|---|---|---|

| Zrobienie tego samodzielnie (DIY) | Ekonomiczne (płacą Państwo tylko opłaty notarialne i rejestrowe). | Złożone i czasochłonne. Wymaga znajomości hiszpańskiego, koordynacji spotkania z bankiem, wypełnienia Modelo 600 oraz zarządzania dojazdami do Rejestru. | 0 € |

| Zlecenie „Gestoría” | Proste i szybkie. „Gestor” (doradca administracyjny) zajmuje się wszystkim za Państwa, od umówienia spotkania po odebranie ostatecznego aktu. | Dodatkowy koszt. To jest rozwiązanie komfortowe. | 300 € - 600 € |

Oficjalne źródło

Aby zrealizować Państwa formalności, będą Państwo musieli zlokalizować właściwe biuro Rejestru Nieruchomości (Registro de la Propiedad) dla Państwa nieruchomości. Mogą Państwo znaleźć właściwe biuro na oficjalnym portalu hiszpańskich rejestratorów.

Katalog Rejestrów - Registradores de España

Podsumowanie

Gratulujemy całkowitej spłaty kredytu hipotecznego w Hiszpanii. Jest to ważne osiągnięcie finansowe. Jednakże, aby prawdziwie sfinalizować Państwa projekt i stać się właścicielem nieruchomości „libre de cargas” (wolnej od obciążeń), anulowanie hipoteki w Rejestrze Nieruchomości jest niezbędnym krokiem administracyjnym.

Mimo że nie jest prawnie obowiązkowa, jeśli zachowają Państwo nieruchomość dożywotnio, jest ona komercyjnie kluczowa dla każdej przyszłej odsprzedaży lub nowego wniosku o finansowanie. Przewidując koszty (około 300 € do 800 €) i wybierając między samodzielnym działaniem a zleceniem gestoría, zabezpieczają Państwo prawną wartość Państwa hiszpańskiego majątku.

Kredyt spłacony?

Skorzystaj z okazji rynkowych. Porozmawiajmy o Twoim projekcie.

🇪🇸🛡️ FAQ: Jak wykreślić hipotekę w Hiszpanii po spłacie kredytu?

Kompletny przewodnik po wszystkich etapach i kosztach (Notariusz, Rejestr, AJD) dla uzyskania "wykreślenia z rejestru" i nieruchomości "wolnej od obciążeń".

Nie. To najczęstszy błąd. Państwa kredyt jest "finansowo spłacony", ale wpis hipoteki ("carga") pozostaje widoczny w Księgach Wieczystych.

Bank nie ma prawnego obowiązku inicjowania tej procedury. Odpowiedzialność spoczywa na właścicielu (Państwu), aby złożyć wniosek o administracyjne anulowanie (tzw. "cancelación registral"), co oznacza wykreślenie hipoteki z rejestru nieruchomości, w celu "oczyszczenia" statusu prawnego Państwa nieruchomości.

Nie jest to działanie nielegalne, lecz staje się bardzo problematyczne, jeśli Państwo zechcą sprzedać nieruchomość lub ubiegać się o nowy kredyt. Państwa nieruchomość nie będzie uznana za "wolną od obciążeń" (libre de cargas).

- Blokada odsprzedaży: Nota Simple (wyciąg z hiszpańskiego rejestru nieruchomości) zawsze będzie wykazywać istniejące obciążenie. Żaden kupujący ani notariusz nie zgodzi się na podpisanie aktu sprzedaży, dopóki to obciążenie nie zostanie wykreślone.

- Brak możliwości uzyskania nowych kredytów: Jeśli Państwo zechcą ponownie obciążyć swoją nieruchomość hipoteką w celu realizacji innego projektu, bank odmówi, ponieważ poprzednia hipoteka nadal posiada priorytet prawny.

Jest to "cancelación registral de la hipoteca" (wykreślenie hipoteki z rejestru) lub "levantamiento de la carga" (zniesienie obciążenia).

Państwo powinni skontaktować się ze swoim bankiem (tym, który udzielił Państwu kredytu) i poprosić o "Certificado de Deuda Cero" (Certyfikat Zerowego Zadłużenia).

Nie. Banco de España (Hiszpański Bank Centralny) stanowi, że wydanie tego certyfikatu jest całkowicie bezpłatne dla klienta.

Należy Państwu umówić się u wybranego przez Państwa Notariusza (Notaría), aby podpisać oficjalny akt umorzenia, zwany "Escritura de Cancelación de Hipoteca".

Tak. Oficjalny przedstawiciel banku (apoderado) musi być obowiązkowo obecny, aby podpisać akt notarialny z Państwem, potwierdzając, że bank zrzeka się swojej gwarancji hipotecznej.

Tak i nie. Ta czynność prawna podlega Podatkowi od Udokumentowanych Czynności Prawnych (AJD), jednak jest zwolniona z opłaty. Stawka wynosi 0%.

Nawet jeśli podatek wynosi 0 €, złożenie deklaracji podatkowej (formularz Modelo 600) w regionalnym urzędzie skarbowym (Hacienda) Państwa regionu jest obowiązkowym krokiem administracyjnym, aby umożliwić przejście do etapu końcowego.

Po uzyskaniu przez Państwa aktu notarialnego oraz dowodu zgłoszenia AJD, należy złożyć komplet dokumentów do Księgi Wieczystej (Registro de la Propiedad), aby rejestrator fizycznie wykreślił wpis o hipotece.

Podatek (AJD) wynosi 0 €, a zaświadczenie (Deuda Cero) jest bezpłatne, jednakże będą Państwo musieli uiścić opłaty za:

Opłaty notarialne (za akt notarialny): Około 150 € - 300 €.

Opłaty za wpis do księgi wieczystej (za wpis): Około 100 € - 250 €.

Bank nie może naliczyć opłaty za certyfikat, ale prawie zawsze nalicza opłatę za dojazd swojego przedstawiciela (pełnomocnika) do notariusza w celu podpisania dokumentów. Koszty te mogą wahać się od 0 € do 250 €.

Gestoría to biuro administracyjne, które może zarządzać całym procesem zakupu dla Państwa: skontaktować się z bankiem, umówić spotkanie u notariusza, skoordynować przedstawiciela banku, wypełnić formularz Modelo 600 i udać się do Rejestru. Jest to "wygodne" rozwiązanie, jeśli nie posługują się Państwo językiem hiszpańskim lub nie mają Państwo czasu, ale pobiera własne honoraria (około 300 € - 600 €) oprócz opłat notarialnych i rejestracyjnych.