Hiszpania 2026: Prognoza Stóp i Euriboru

Wstęp

Czy planują Państwo zakup nieruchomości w Hiszpanii i zadają sobie Państwo najważniejsze pytanie finansowe: jakie będą prognozy hiszpańskich stóp procentowych kredytów hipotecznych w 2026 roku? Po niestabilności i szybkich wzrostach w latach 2023 i 2024, uzasadnione jest poszukiwanie przewidywalności. Jako eksperci rynku nieruchomości w Hiszpanii, musimy jasno powiedzieć: nikt nie jest w stanie przewidzieć dokładnej liczby. Finansowanie to temat z kategorii YMYL (Your Money Your Life – Twoje Pieniądze, Twoje Życie), a "prognoza" musi być analizą czynników, a nie szklaną kulą.

Klucz do zrozumienia hiszpańskich stóp procentowych nie leży w Madrycie, lecz we Frankfurcie, w siedzibie Europejskiego Banku Centralnego (EBC). Stopy procentowe kredytów hipotecznych w Hiszpanii (stałe lub zmienne) są bezpośrednio powiązane z indeksem Euribor, który z kolei podąża za decyzjami EBC dotyczącymi inflacji. Niniejszy artykuł analizuje prawdopodobne scenariusze na rok 2026 i ich konkretny wpływ na Państwa zdolność kredytową jako nabywcy niebędącego rezydentem.

Euribor: Kluczowy Czynnik Hiszpańskich Stóp Procentowych

Proszę zapomnieć o całej reszcie: jeśli chcą Państwo poznać przyszłość hiszpańskich stóp procentowych, należy monitorować Euribor 12-miesięczny. Jest to referencyjny wskaźnik, na którym niemal wszystkie hiszpańskie banki (Santander, CaixaBank, BBVA, Sabadell...) opierają swoje oferty kredytowe, w szczególności te z oprocentowaniem zmiennym.

Euribor reprezentuje stopę procentową, po której banki europejskie pożyczają sobie pieniądze. Jest on bezpośrednio skorelowany z głównymi stopami procentowymi EBC. Celem EBC jest utrzymanie inflacji w strefie euro na poziomie 2%. Podwyżki stóp z lat 2023-2024 miały na celu zahamowanie inflacji. Przyszłe obniżki stóp nastąpią dopiero wtedy, gdy EBC będzie przekonany, że cel 2% został osiągnięty w sposób trwały.

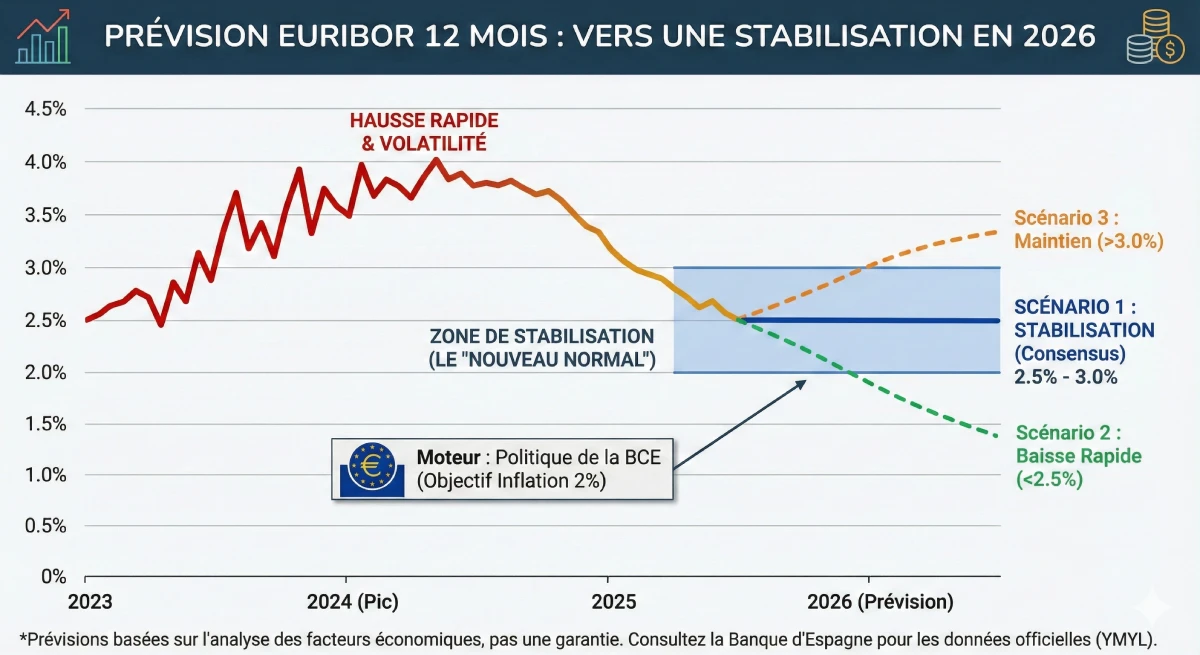

Euribor w 2026: Scenariusze i Prognozy

Po szczycie w 2024 roku, konsensus analityków (takich jak Bankinter czy inne instytucje finansowe) wskazuje na normalizację i stabilizację. Era zerowych stóp procentowych dobiegła końca. Wchodzimy w "nową normalność", gdzie stopy procentowe znajdą się na zdrowszym dla gospodarki poziomie.

Oto trzy najbardziej prawdopodobne scenariusze dla Euriboru 12M w 2026 roku:

- ✅ Scenariusz 1 (Realistyczny/Konsensus): Stabilizacja. Inflacja jest pod kontrolą, oscylując wokół 2%. EBC dokonał obniżek stóp procentowych w 2025 roku. Euribor stabilizuje się w zdrowym przedziale, między 2,5% a 3,0%. Hiszpańskie banki oferują oprocentowanie stałe w przedziale 3,0% - 3,5%.

- 📉 Scenariusz 2 (Optymistyczny): Szybki Spadek. Gospodarka strefy euro spowalnia bardziej niż oczekiwano. EBC musi szybko obniżyć stopy procentowe, aby stymulować wzrost. Euribor może tymczasowo spaść poniżej 2,5%.

- 📈 Scenariusz 3 (Pesymistyczny): Utrzymanie. Inflacja okazuje się uporczywa ("sticky"). EBC jest zmuszony dłużej utrzymywać wysokie stopy referencyjne. Euribor pozostałby wtedy powyżej 3,0%, a nawet 3,5%.

Oprocentowanie Stałe czy Zmienne w 2026: Nowy Wybór

W Hiszpanii wybór między `tipo fijo` (oprocentowanie stałe) a `tipo variable` (oprocentowanie zmienne) to prawdziwy dylemat. Oprocentowanie zmienne jest obliczane w następujący sposób: Euribor 12M + Marża banku (tzw. diferencial). Jeśli Euribor wynosi 2,5% a Państwa marża wynosi +0,7%, Państwa stopa procentowa wynosi 3,2% (podlegająca rocznej rewizji).

| Rodzaj Oprocentowania | Główna Zaleta | Główne Ryzyko | Dla kogo w 2026 roku? |

|---|---|---|---|

| Oprocentowanie Stałe (`Fijo`) | Absolutne bezpieczeństwo. Państwa miesięczna rata jest zablokowana na cały okres kredytowania, niezależnie od decyzji EBC. | Płacą Państwo "premię ubezpieczeniową". Jeśli Euribor spadnie, Państwo na tym nie skorzystają. | Ostrożny nabywca niebędący rezydentem, który chce mieć pełną przewidywalność budżetu. |

| Oprocentowanie Zmienne (`Variable`) | Jeśli Scenariusz 2 (spadek) się ziści, Państwa miesięczna rata będzie spadać z biegiem lat. | Niepewność. Jeśli Scenariusz 3 (utrzymanie) nastąpi, Państwa miesięczne raty pozostaną wysokie. | Inwestor lub nabywca, który mocno wierzy w trwały spadek Euriboru poniżej 2,5%. |

Rada Eksperta: Kredyt Mieszany (`Tipo Mixto`)

Obecnie najpopularniejszym produktem w Hiszpanii jest oprocentowanie mieszane. Bank oferuje Państwu stałe oprocentowanie przez pierwsze 5, 7 lub 10 lat, a następnie kredyt przechodzi na oprocentowanie zmienne (Euribor + marża). To dobry kompromis, aby na początku zapewnić sobie bezpieczeństwo, jednocześnie stawiając na długoterminowy spadek Euriboru.

Wpływ na Państwa Zdolność Kredytową w 2026 roku

Prognoza stóp procentowych jest użyteczna tylko wtedy, gdy zostanie zastosowana do Państwa projektu. Oprocentowanie ma bezpośredni wpływ na Państwa zdolność kredytową. Proszę pamiętać, że jako rezydent zagraniczny, hiszpański bank sfinansuje jedynie od 60% do 70% ceny zakupu.

Przyjrzyjmy się wpływowi "stabilizowanego" oprocentowania (Scenariusz 1) na taką samą miesięczną ratę, w porównaniu do ery zerowych stóp procentowych.

| Cecha | Scenariusz A (Stopa 1,0%) | Scenariusz B (Stopa 3,0%) |

|---|---|---|

| Docelowa rata miesięczna | ~800 € | ~800 € |

| Okres kredytowania | 20 lat | 20 lat |

| Zdolność kredytowa (maks.) | ~ 175.000 € | ~ 145.000 € |

| Wpływ | Przy tej samej racie miesięcznej, mogą Państwo pożyczyć o 30.000€ mniej przy oprocentowaniu 3,0% niż przy 1,0%. | |

Oficjalne Źródła i Ostrzeżenie

Wszystkie prognozy są z definicji niepewne. Jedynym faktem jest aktualne oprocentowanie. Dla oficjalnych danych dotyczących stóp procentowych i Euriboru, jedynym autorytatywnym źródłem jest Bank Hiszpanii (Banco de España).

Niniejszy artykuł nie stanowi porady finansowej. Proszę zapoznać się z oficjalnymi statystykami Banku Hiszpanii i skonsultować się z wykwalifikowanym doradcą finansowym.

Podsumowanie

Podsumowując, prognozy stóp procentowych kredytów hipotecznych na 2026 rok w Hiszpanii wskazują na stabilizację. Era zerowych stóp procentowych dobiegła końca. Najbardziej prawdopodobnym scenariuszem jest utrzymanie Euriboru w przedziale od 2,5% do 3,0%, co pozwoli bankom oferować oprocentowanie stałe w okolicach 3,0% do 3,5%.

Dla nabywcy niebędącego rezydentem oznacza to, że zdolność kredytowa pozostaje niższa niż kilka lat temu. Kluczem do Państwa projektu w 202N roku będzie posiadanie **solidnego wkładu własnego** (co najmniej 40-50% całkowitej ceny, wliczając koszty) oraz aktywne porównywanie ofert banków, patrząc poza samo wyświetlone oprocentowanie (uwaga na ubezpieczenia i powiązane produkty, tzw. bonificaciones).

Zdolność kredytowa w 2026?

Skorzystaj z okazji rynkowych. Porozmawiajmy o Twoim projekcie.

🇪🇸🛡️ Hiszpania 2026: FAQ - Prognozy Stóp Kredytów Hipotecznych

Dodatkowe pytania dotyczące Euriboru, EBC oraz wpływu zmian stóp procentowych na Państwa zdolność kredytową w 2026 roku.

Ostrzeżenie YMYL (E-E-A-T)

Niniejsze prognozy i analizy opierają się na naszej ekspertyzie (E-E-A-T) oraz aktualnym konsensusie rynkowym. Finansowanie nieruchomości jest tematem YMYL (Your Money Your Life), który wiąże się z ryzykiem i zależy od Państwa indywidualnej sytuacji. Ten artykuł nie stanowi porady finansowej. Zalecamy Państwu konsultację z kwalifikowanym doradcą finansowym lub pośrednikiem kredytowym w celu uzyskania spersonalizowanej analizy.

Najbardziej prawdopodobny scenariusz (konsensus analityków) to stabilizacja. Era zerowych stóp procentowych dobiegła końca. Oczekuje się, że wskaźnik Euribor 12M, który dyktuje hiszpańskie stopy procentowe, ustabilizuje się w zdrowym przedziale od 2.5% do 3.0%. Stałe stopy procentowe oferowane przez banki powinny kształtować się tuż powyżej, w przedziale od 3.0% do 3.5%.

EBC ustala stopy procentowe dla całej strefy euro, aby kontrolować inflację (cel 2%). Euribor (stopa, po której banki pożyczają sobie pieniądze) skrupulatnie śledzi te decyzje. Ponieważ hiszpańskie banki wykorzystują Euribor jako podstawę do obliczania swoich kredytów (zwłaszcza zmiennych), każda decyzja EBC we Frankfurcie ma bezpośredni wpływ na Państwa miesięczną ratę w Alicante lub Marbelli.

Euribor (Euro Interbank Offered Rate) to "koszt pieniądza" dla banków. Jeśli bank udziela Państwu kredytu ze zmiennym oprocentowaniem, naliczy: [Stawka Euribor 12M] + [Stała marża handlowa banku]. Na przykład, jeśli Euribor wynosi 2.7%, a marża banku to 0.8%, Państwa stopa procentowa wyniesie 3.5%. Stawka ta jest rewidowana co roku w oparciu o nową wartość Euribor.

Stała stopa procentowa to rodzaj „ubezpieczenia”, które Państwo płacą bankowi. Bank zakłada, że średni Euribor będzie niższy niż 3,3% przez cały okres kredytowania. Płacą więc Państwo premię (różnica 0,5%) za bezpieczeństwo i spokój ducha, wiedząc, że Państwa rata nigdy się nie zmieni, nawet jeśli Euribor wzrośnie do 4% lub 5%.

Nie ma jednego "najlepszego" wyboru; wszystko zależy od Państwa profilu ryzyka (YMYL):

- ✅ Stałe: Dla ostrożnych nabywców (zwłaszcza nierezydentów), którzy pragną pełnego bezpieczeństwa budżetowego.

- ✅ Zmienne: Dla inwestorów, którzy przewidują spadek stóp procentowych poniżej 2,5% i mogą pozwolić sobie na wzrost miesięcznych rat, jeśli ich prognoza okaże się błędna.

- ✅ Mieszane: Rozsądny kompromis. Państwo korzystają z bezpiecznej stałej stopy przez 5 lub 10 lat, a następnie przechodzą Państwo na stopę zmienną, zakładając, że Euribor będzie wówczas niski.

Jest to kwestia analizy ryzyka i potencjalnych korzyści. Jeśli Państwo poczekają, stopy procentowe mogą być nieco niższe (na przykład Euribor na poziomie 2.7% zamiast 3.0%). Jednakże, jeśli popyt na zakup wzrośnie w wyniku tej obniżki, ceny nieruchomości mogą wzrosnąć, niwelując korzyści z niższych stóp. Wielu ekspertów uważa, że stabilizacja stóp procentowych to dobry moment na zakup, ponieważ zapewnia ona większą przewidywalność.

Tak, jest to najbardziej krytyczny wpływ. Jak wskazuje artykuł, przy tej samej miesięcznej racie wynoszącej 800€ przez 20 lat, oprocentowanie na poziomie 3.0% pozwala Państwu pożyczyć o 30.000€ mniej niż przy oprocentowaniu na poziomie 1.0%. Państwa zdolność kredytowa zostaje bezpośrednio ograniczona przez wzrost stóp procentowych.

Tak. Stawka Euribor jest taka sama dla wszystkich. Różnica dla nierezydenta nie dotyczy stopy bazowej, lecz:

- Marża (diferencial) banku, która może być nieco wyższa.

- Kwota finansowania, która jest ograniczona do 60-70% (w porównaniu do 80% dla rezydenta).

Nie. Wstępna akceptacja kredytu ("pre-aprobación") jest jedynie niewiążącą analizą zdolności kredytowej. Wiążąca i ostateczna oferta kredytowa, czyli FEIN (Ficha Europea de Información Normalizada), jest wydawana dopiero, gdy Państwo posiadają konkretną nieruchomość (z wyceną). Oferta ta ma bardzo krótki okres ważności (kilka tygodni), dlatego nie mogą Państwo „zablokować” oprocentowania na rok.

Finansowo, Państwo zapłacą więcej niż w przypadku wyboru zmiennej stopy procentowej. Jednakże, nie są Państwo „stratni”, ponieważ nabyli Państwo spokój ducha. Mogą Państwo również (zgodnie z Państwa umową) próbować renegocjować Państwa kredyt (subrogación) z innym bankiem, aby uzyskać lepszą stopę procentową, lecz wiąże się to z dodatkowymi kosztami.

Prawie zawsze. Aby zaoferować Państwu promocyjną stałą stopę procentową (np. 3,0%), bank udziela Państwu 'bonifikaty' w zamian za wykupienie jego produktów: ubezpieczenia na życie (seguro de vida), ubezpieczenia mieszkania (seguro de hogar) oraz przekazywania wynagrodzenia/dochodów (nómina). Jeśli Państwo odmówią tych produktów, 'normalna' (nieobjęta bonifikatą) stopa procentowa będzie znacznie wyższa (np. 4,0%).

Tak, emeryci są często postrzegani jako bardzo dobrzy kredytobiorcy, ponieważ posiadają stabilne i gwarantowane dochody (emerytura). Jedynym ograniczeniem jest wiek: większość banków wymaga, aby kredyt był całkowicie spłacony przed ukończeniem 75 roku życia. Jeśli Państwo mają 65 lat, otrzymają Państwo kredyt na maksymalnie 10 lat.

Jako nierezydent, Państwo powinni preferować banki, które posiadają wyspecjalizowane departamenty dla nierezydentów, takie jak Sabadell czy Bankinter. Duże banki, takie jak Santander, są doskonałe, ale ich lokalne oddziały często mają niewystarczające przeszkolenie w obsłudze złożonych spraw nierezydentów. Doświadczony doradca będzie wiedział, który bank najlepiej wybrać.

Hiszpańskie banki zazwyczaj stosują bardziej rygorystyczne zasady niż banki we Francji. Przyjmują one zasadę, że Państwa zadłużenie nie może przekroczyć maksymalnie 30% do 35% Państwa dochodów netto. Wezmą pod uwagę wszystkie Państwa zobowiązania, w tym czynsze lub raty kredytowe posiadane w kraju pochodzenia.

Tak. Mimo że nie jest to 0%, jest to sygnał **zdrowego i ustabilizowanego rynku**. Stawki w okolicach 3% są historycznie normalne i zrównoważone. Koniec zmienności z lat 2023-2024 to najlepsza wiadomość dla Państwa jako inwestorów, ponieważ zapewnia **przejrzystość** niezbędną do spokojnego zaplanowania projektu o strategicznym znaczeniu, jakim jest inwestycja w nieruchomości.

Na ten sam temat:

Nasi klienci mówią o nas

Recenzje od Peter Z.

"Inwestor pod wynajem, Murcja"

Jestem zadowolony z mojej inwestycji. Pan Greg spisał się znakomicie. Apartament dwupoziomowy jest doskonały pod wynajem, generuje dobry zwrot. Usługi profesjonalnego zespołu są bardzo pomocne, nawet pomimo mojej niedoskonałej znajomości francuskiego. Zdecydowanie polecam.

Recenzje od Loïc S.

Zadowolony Inwestor z Dénii

Recenzje od Roxane R.

"Inwestorka w Alicante"

Rozmawialiśmy telefonicznie na temat potencjalnej przyszłej współpracy, a moje pierwsze wrażenie jest bardzo pozytywne. To poważni profesjonaliści, pełni pomysłów, co budzi zaufanie i zachęca do współpracy z nimi.

Recenzje od Inès L.

"Zachwycona nabywczyni, region Antequery"

Jestem zachwyconą nabywczynią w Antequerze! Dzięki profesjonalizmowi agencji i jej cennym radom, proces zakupu przebiegł w pełnym spokoju i z poczuciem bezpieczeństwa. Urok regionu oraz wysoka jakość wsparcia zasługują w pełni na moją ocenę 5/5.

Recenzje od Julien G.

"Zachwyceni Nabywcy, region Albarracín"

Jako Belgowie, jesteśmy zachwyconymi nabywcami nieruchomości w przepięknym regionie Albarracín. Wsparcie ze strony Grégory’ego było wyjątkowe. Jego dogłębna znajomość regionu i dostępnych tam atrakcji, w tym pól golfowych, była prawdziwym atutem, który utwierdził nas w naszym wyborze.

Recenzje od Maxence G.

Zadowolony Nabywca, region Javea

Recenzje od Fabien D.

"Emeryt-ekspatriant w Segowii"

W kwestii naszego projektu emerytalnego w Segowii, wsparcie Grégory'ego było po prostu perfekcyjne. Jako pasjonat golfa, natychmiast zrozumiał nasze oczekiwania i znalazł dla nas prawdziwą perełkę, zaledwie kilka kroków od wspaniałego pola golfowego. Serdecznie dziękujemy za jego zaangażowanie i profesjonalizm!

Recenzje od Sarah D.

Emerytka-ekspatka w Bazie

Recenzje od Lydia R.

Doskonale!!!

Recenzje od Sébastien G.

Właścicielka wspaniałego apartamentu w Olverze.

Recenzje od Mathis R.

Zadowolony właściciel w Oropesa del Mar

Recenzje od Constance B.

Emerytka, ekspatriantka w Bazie

Recenzje od Gilles B.

Właścicielka wspaniałego mieszkania na Formenterze.

Recenzje od Lucie G.

"Zadowolona inwestorka w La Coruñi"

Jako inwestorka jestem absolutnie zachwycona moim projektem w La Coruñi. Byłam pod wrażeniem jakości doradztwa i dogłębnej znajomości lokalnego rynku. Proces przebiegł z niezwykłą płynnością i został przeprowadzony z wzorowym profesjonalizmem, co jest bardzo uspokajające w kontekście inwestycji.

Recenzje od Jules-Antoine B.

"Zadowolony Inwestor w Sitges"

Jako inwestor z Belgii, jestem niezwykle zadowolony z mojego projektu w Sitges. Dogłębna znajomość lokalnego rynku przez agencję była kluczowym atutem w identyfikacji właściwej inwestycji. Cały proces został przeprowadzony z wielkim profesjonalizmem i niezwykłą efektywnością, gorąco polecam.

Recenzje od Quentin P.

Właścicielka wspaniałego apartamentu w Sewilli.

Recenzje od Édith R.

Właściciel willi w Benalmádenie.

Recenzje od Christelle W.

"Lekarz dentysta w Lyonie"

Prestiżowe nieruchomości oferowane na sprzedaż w rajskim otoczeniu, w bezkonkurencyjnych cenach. Francuscy profesjonaliści z branży nieruchomości w Hiszpanii, którzy oferują Państwu możliwość dogłębnego poznania jednego z najpiękniejszych regionów Hiszpanii. Zdecydowanie polecam!

Recenzje od Emma B.

"Emerytka mieszkająca na emigracji w Vejer de la Frontera"

Jako emerytka mieszkająca na emigracji w Vejer de la Frontera, byłam zachwycona wsparciem Lorety. Jej kompetencje w zakresie usług administracyjnych i prawnych zapewniły mi bezcenną pewność i spokój ducha. Wszystko zostało załatwione z profesjonalizmem i serdecznością, dziękuję, Loreto!

Recenzje od Françoise D.

"Nabywczyni, Guardamar del Segura"

Na początku projektu miałam wiele obaw, ale Pani potrafiła mnie uspokoić i doskonale zrozumiała moje potrzeby. Transakcja zakupu przebiegła bez żadnego stresu.

Recenzje od Aurore L.

Zadowolona nabywczyni, region Huéscar

Recenzje od Clovis B.

"Zadowolony nabywca, region Carchuna"

Jesteśmy zachwyconymi nabywcami w Carchuna! Wsparcie Grégory'ego było niezwykłe. Oprócz jego wielkiego profesjonalizmu, jego znajomość lokalnych pól golfowych była dla nas prawdziwym atutem. Jesteśmy zachwyceni, że znaleźliśmy idealną nieruchomość, aby cieszyć się naszymi dwoma pasjami.

Recenzje od Jérémy G.

Właściciel willi w Villafranca del Cid.

Recenzje od Jean-Pierre L.

"Właściciel willi, Costa Blanca"

Dzięki Państwa wsparciu znalazłem swoją willę nad morzem. Grzegorz jest niezwykle uprzejmy i zawsze dostępny.

Recenzje od Yohan C.

"Emeryt-ekspatriant w Grazalemie"

W związku z naszym planem emerytalnym w Grazalemie, zostaliśmy doskonale doradzeni przez Jérôme'a. Jego ekspercka wiedza na temat rynku nieruchomości premium oraz biegłość w aspektach finansowych stanowiły dla nas prawdziwy atut, zapewniając poczucie bezpieczeństwa naszej inwestycji. To wielka radość rozpocząć to nowe życie z całkowitym spokojem i pewnością.

Recenzje od Inès B.

Właścicielka wspaniałego apartamentu w Orihueli.

Recenzje od Valérie V.

"Szczęśliwa właścicielka apartamentu w Maladze"

Wreszcie jesteśmy właścicielami apartamentu w Maladze i nie mogliśmy sobie wyobrazić lepszej opieki. Ekspertyza finansowa Jérôme'a oraz jego znajomość rynku nieruchomości luksusowych pozwoliły nam zrealizować naszą inwestycję z pełnym poczuciem bezpieczeństwa. Serdecznie mu dziękujemy za profesjonalizm i cenne porady.

Recenzje od Cassandra R.

Właściciel wspaniałego apartamentu w Ripoll.

Recenzje od Anaëlle N.

Właścicielka willi w Archidonie.

Recenzje od Marie D.

"Zadowolona Właścicielka w Alicante"

Jestem bardzo zadowolona, doświadczenie było bez zarzutu! Grégory wykazał się pełnym zaangażowaniem i profesjonalizmem od początku do końca współpracy. Zdecydowanie polecam Państwu.

Recenzje od Ana G.

"Właściciel willi w Castellar de la Frontera."

Dziękuję

Recenzje od Lola D.

"Zadowolona właścicielka nieruchomości w Huéscar"

Jesteśmy wreszcie właścicielami nieruchomości w Huéscar, a całe doświadczenie było perfekcyjne. Wsparcie Pana Jérôme'a było kluczowe; Jego ekspertyza finansowa pozwoliła nam zabezpieczyć naszą inwestycję z pełnym zaufaniem i spokojem. Jego profesjonalizm i dogłębna znajomość rynku nieruchomości premium to nieocenione atuty.

Recenzje od Sandrine B.

"Zadowolona Inwestorka w Marchenie"

Jako inwestorka jestem absolutnie zachwycona moją inwestycją w Marchenie. Wsparcie Grégory'ego było wyjątkowe; jego znajomość atutów regionu, w tym wspaniałych pól golfowych, stanowiła prawdziwy atut dla mojej inwestycji. Jego profesjonalizm i trafne porady są bezcenne.

Recenzje od Julia P.

"Właścicielka, Santa Pola"

Mój mąż i ja jesteśmy niezmiernie zadowoleni z usługi. Udało nam się kupić nasz penthouse w rekordowo krótkim czasie! Serdeczne podziękowania dla Jérôme'a.

Recenzje od Charlotte C.

"Zadowolona nabywczyni, region Kartageny"

Jako Belgowie jesteśmy niezwykle zadowolonymi nabywcami w pięknej okolicy Kartageny. W przypadku tego pierwszego projektu w Hiszpanii szczególnie doceniliśmy jakość doradztwa i profesjonalizm agencji. Cały proces przebiegł płynnie i był niezwykle uspokajający od początku do końca – to prawdziwa przyjemność!

Recenzje od Marie L.

Zadowolona inwestorka w Barcelonie

Recenzje od Marion R.

"Właściciel willi w Sayalonga."

Wreszcie jesteśmy właścicielami naszej willi w Sayalonga! Ogromne podziękowania dla Lorety, której ekspertyza była nieoceniona. Jej rygorystyczne zarządzanie wszystkimi aspektami administracyjnymi i prawnymi pozwoliło nam zrealizować nasz projekt z pełnym spokojem. To prawdziwa przyjemność, że byliśmy tak dobrze wspierani.

Recenzje od Myriam M.

"Emerytka, belgijska ekspatriantka, Benidorm"

Podczas mojej pierwszej wizyty miałam bardzo precyzyjne oczekiwania, ale zdałam sobie sprawę, że nie do końca jasno zakomunikowałam swoje kryteria. Po wyjaśnieniu, Freddy potrafił lepiej ukierunkować moje preferencje i skutecznie mnie wesprzeć.

Recenzje od Anouk D.

Właściciel wspaniałego apartamentu w Torrox.

Recenzje od Jérémy B.

Właściciel wspaniałego apartamentu w Cadaqués.

Recenzje od David G.

Właściciel willi w Santa Pola.

Recenzje od Marjorie L.

Mieliśmy niedawno przyjemność poznać Pana Gregory'ego i jego agencję. Jesteśmy pod wrażeniem serdecznego przyjęcia oraz poświęconego nam czasu na omówienie naszych preferencji geograficznych. Rozpoczynamy naszą współpracę i bardzo serdecznie dziękuję Panu Gregory'emu. Nie mam wątpliwości, że znajdzie dla nas nasz dom. Marjorie

Recenzje od Isidore F.

Emeryt-ekspatriant w Estepie

Recenzje od Fanny V.

Zadowolona Nabywczyni, z regionu Albarracín

Recenzje od Bastien G.

Zadowolony nabywca, region Santiago de Compostela

Recenzje od Hélène R.

Emerytka ekspatka w Salamance

Recenzje od Constance G.

Właściciel willi w Benidormie.

Recenzje od Zerouki Z.

Poważny i responsywny zespół. Dziękuję Państwu za dyspozycyjność i spersonalizowane porady. Gorąco Państwu polecam, zwłaszcza osobom poszukującym nieruchomości w Alicante. Życzę Państwu dalszych sukcesów!

Recenzje od Aurore B.

Właściciel willi w San Fernando.

Recenzje od Sébastien D.

"Właściciel willi na Ibizie."

Jestem DJ-em i to jest prawdziwe spełnienie marzeń, co zawdzięczam Panu Jérôme'owi. Serdeczne podziękowania za Pańskie profesjonalne wsparcie.