Podatek od spadków i darowizn w Hiszpanii: poradnik 2025

Wstęp

Przekazywanie majątku w Hiszpanii, zarówno w drodze dziedziczenia, jak i darowizny, wiąże się z koniecznością uwzględnienia podatku od spadków i darowizn (Impuesto sobre Sucesiones y Donaciones – ISD). Podatek ten, choć złożony i znacznie różniący się w zależności od regionu, pozostaje nieuniknionym krokiem fiskalnym przy przenoszeniu własności nieruchomości na terytorium Hiszpanii.

Zrozumienie tego podatku jest kluczowe dla każdego inwestora lub właściciela nieruchomości, niezależnie od tego, czy jest rezydentem, czy nierezydentem. Złe planowanie może prowadzić do znacznych kosztów podatkowych, podczas gdy dobre przewidywanie pozwala zoptymalizować proces przekazywania majątku. Niniejszy przewodnik na rok 2025 szczegółowo omawia, kto jest zobowiązany do zapłaty, jak oblicza się podatek oraz jakie strategie pozwalają go zmniejszyć.

💡 Natychmiastowa porada: Chcą Państwo natychmiast poznać wysokość należnego podatku? Proszę nie tracić czasu na teorię. Proszę uzyskać dostęp do Bezpłatnego Kalkulatora Spadkowego

1. Kogo dotyczy podatek od spadków (ISD)?

Obowiązek zapłaty podatku ISD w Hiszpanii zależy od rezydencji podatkowej spadkobiercy (lub obdarowanego) oraz od lokalizacji przekazywanych nieruchomości.

- ➡️ Rezydenci w Hiszpanii: Są zobowiązani do zapłaty podatku od całości otrzymanego majątku, niezależnie od tego, czy znajduje się on w Hiszpanii, czy za granicą (nieograniczony obowiązek podatkowy).

- ➡️ Nierezydenci w Hiszpanii: Są zobowiązani do zapłaty podatku wyłącznie od majątku i praw majątkowych znajdujących się na terytorium Hiszpanii (rzeczywisty obowiązek podatkowy).

Typowy przypadek nierezydenta

Nawet jeśli Państwo zamieszkują we Francji, Belgii lub Szwajcarii, a odziedziczą Państwo nieruchomość (dom, mieszkanie/apartament) położoną w Hiszpanii, będą Państwo zobowiązani do złożenia deklaracji i zapłaty podatku ISD w Hiszpanii.

2. Jak obliczany jest ISD: kluczowa rola Wspólnot Autonomicznych

Obliczanie ISD jest kompetencją dzieloną między państwo centralne a 17 Wspólnot Autonomicznych. To właśnie sprawia, że podatek ten jest tak złożony: kwota do zapłaty może się ogromnie różnić w zależności od regionu, w którym znajduje się nieruchomość.

Krajowa skala podatkowa (skala państwowa)

W przypadku braku przepisów regionalnych (lub w niektórych przypadkach nierezydentów) stosuje się progresywną krajową skalę podatkową. Wynosi ona od 7,65 % do 34 %. Stawki te są skomplikowane do ręcznego zastosowania. Proszę zasymulować swoje prawa spadkowe teraz, aby uzyskać dokładną wycenę.

| Podstawa opodatkowania (do) | Kwota do zapłaty | Pozostała część podstawy opodatkowania | Obowiązująca stawka (%) |

|---|---|---|---|

| 0,00 EUR | 0,00 EUR | 7 993,46 EUR | 7,65% |

| 7 993,46 EUR | 611,50 EUR | 7 987,45 EUR | 8,50% |

| 15 980,91 EUR | 1 290,43 EUR | 7 987,45 EUR | 9,35% |

| ... | ... | ... | ... |

| 797 555,08 EUR | 230 468,69 EUR | Powyżej | 34,00% |

Kluczowe znaczenie Wspólnot Autonomicznych

Prawie wszystkie Wspólnoty Autonomiczne wprowadziły przepisy oferujące ulgi (reducciones) i bonifikaty (bonificaciones), znacznie korzystniejsze niż te ustanowione przez państwo. Te ulgi stosuje się priorytetowo.

„Region, w którym znajduje się nieruchomość, jest najważniejszym czynnikiem decydującym o wysokości podatku spadkowego w Hiszpanii. Dziedziczenie w Madrycie pod względem podatkowym nie ma nic wspólnego z dziedziczeniem w Walencji czy Katalonii.”

3. Główne zwolnienia i ulgi regionalne

Ulgi różnią się ogromnie, ale zazwyczaj dotyczą bliskich więzi rodzinnych (Grupa I i II: dzieci, małżonkowie, rodzice). Proszę sprawdzić, czy kwalifikują się Państwo do bonifikaty w wysokości 99% w Andaluzji lub w innym miejscu, korzystając z naszego kalkulatora.

Oto najczęstsze ulgi:

- ✅ Więzy rodzinne: Bardzo wysokie ulgi dla małżonków i dzieci (na przykład, 99% w Madrycie, 99,9% na Wyspach Kanaryjskich, 100% w Andaluzji do 1 miliona EUR).

- ✅ Główna rezydencja: Zmniejszenie wartości głównej rezydencji zmarłego (często 95%), pod warunkiem, że spadkobiercy zachowają ją przez określoną liczbę lat (zazwyczaj 5 do 10 lat).

- ✅ Niepełnosprawność: Specjalne ulgi w zależności od stopnia niepełnosprawności spadkobiercy.

- ✅ Firma rodzinna: Znaczące redukcje (często 95%) w celu zapewnienia ciągłości działalności gospodarczej.

| Wspólnota Autonomiczna | Znacząca ulga / bonifikata |

|---|---|

| Madryt | Bonifikata w wysokości 99% kwoty podatku. |

| Andaluzja | Zwolnienie dla podstaw opodatkowania poniżej 1 000 000 EUR. |

| Wspólnota Walencka | Redukcja o 100 000 EUR (dzieci & małżonkowie). Zmienne bonifikaty (np. 50%). |

| Katalonia | Bonifikata 99% dla małżonka. Zmienne ulgi dla dzieci. |

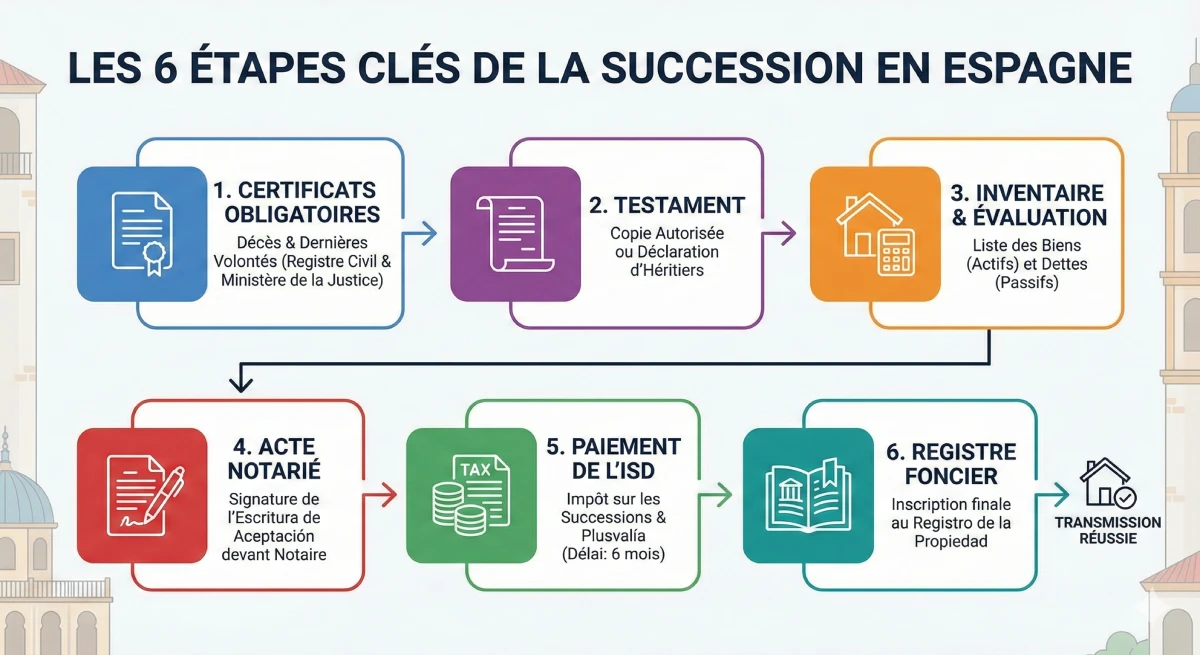

4. Kluczowe etapy dziedziczenia w Hiszpanii

Proces dziedziczenia w Hiszpanii obejmuje kilka obowiązkowych etapów administracyjnych i fiskalnych obowiązkowych. Od uzyskania aktu zgonu po ostateczną rejestrację nieruchomości w Rejestrze Nieruchomości, każdy etap musi zostać zatwierdzony.

5. Darowizny, procedury i praktyczne przykłady

Darowizny (przekazanie za życia)

Darowizna podlega tym samym zasadom podatkowym co dziedziczenie (ISD), ale jest deklarowana i opłacana przez obdarowanego (tego, kto otrzymuje) w momencie przekazania. Darowizny nieruchomości bezwzględnie wymagają aktu notarialnego i wpisu do Rejestru Nieruchomości (Registro de la Propiedad).

Uwaga: Darowizna może również wywołać po stronie darczyńcy (tego kto daje) obowiązek zapłaty podatku od zysków kapitałowych (IRPF dla rezydentów) oraz plusvalía municipal.

Procedury i terminy do przestrzegania

Przestrzeganie terminów jest kluczowe, aby uniknąć kar:

- ⏱️ W przypadku spadku: Spadkobierca ma 6 miesięcy od daty śmierci na złożenie deklaracji (Model 650 lub 651) i zapłatę podatku ISD. Można ubiegać się o 6 miesięcy dodatkowych (przed końcem 5. miesiąca).

- ⏱️ W przypadku darowizny: Deklaracja musi zostać złożona w ciągu 30 dni roboczych od podpisania aktu darowizny.

Praktyczny przykład: Dziedziczenie mieszkania/apartamentu

Weźmy przykład francuskiego rezydenta, który dziedziczy (w linii prostej, dziecko) mieszkanie/apartament w Hiszpanii o wartości 300 000 EUR :

- ➡️ Jeśli nieruchomość znajduje się w Katalonii: Po uwzględnieniu ulg i redukcji, spadkobierca może zapłacić około 10 000 EUR.

- ➡️ Jeśli nieruchomość znajduje się w Madrycie: Bezpośredni spadkobierca korzysta z bonifikaty w wysokości 99%, co obniża podatek do zaledwie kilkuset euro.

6. Ryzyka, porady i podwójne opodatkowanie

Konsekwencje braku zapłaty

Opóźnienie w płatności skutkuje naliczeniem odsetek i kar za zwłokę (recargos) przez hiszpańską administrację skarbową (Agencia Tributaria).

Co więcej, żadna zmiana własności nie może zostać zarejestrowana w Rejestrze Gruntów bez dowodu zapłaty (lub zwolnienia) z ISD. Spadkobierca nie może zatem ani sprzedać, ani obciążyć hipotecznie nieruchomości, dopóki podatek nie zostanie uregulowany.

Praktyczne porady dotyczące optymalizacji przekazywania majątku

Aby dobrze przygotować przekazanie majątku w Hiszpanii, kluczem jest przewidywanie:

- Proszę skonsultować się z notariuszem i doradcą podatkowym (asesor fiscal) specjalizującym się w prawie międzynarodowym i znającym specyfikę danego regionu (Comunidad Autónoma).

- Proszę rozważyć darowiznę za życia, jeśli system podatkowy regionu jest bardziej korzystny dla darowizn niż dla spadków.

- Proszę wziąć pod uwagę konwencje podatkowe między Hiszpanią a Państwa krajem zamieszkania (takie jak Francja lub Belgia), aby uniknąć podwójnego opodatkowania.

- Proszę przewidzieć środki pieniężne niezbędne do zapłaty podatków, ponieważ muszą one zostać opłacone „z góry” aby móc odblokować środki spadkowe.

- Proszę zapoznać się z oficjalnymi zasobami administracji skarbowej, takimi jak Praktyczny podręcznik podatku spadkowego (w języku hiszpańskim).

Podsumowanie

Podatek od spadków i darowizn w Hiszpanii to złożony system podatkowy, ponieważ w dużym stopniu zależy od wspólnot autonomicznych. Kwota do zapłaty zależy mniej od wartości nieruchomości, a bardziej od jej lokalizacji (Madryt, Andaluzja, Walencja itp.) oraz stopnia pokrewieństwa.

Dobre przygotowanie, poparte specjalistycznym doradztwem, jest niezbędne. Pozwala to znacznie zmniejszyć kwotę do zapłaty i zapewnić płynne przekazanie Państwa majątku nieruchomościowego w Hiszpanii.

📚 Oficjalne źródła i odniesienia prawne

- 🏛️ Agencia Tributaria (Hiszpańska Administracja Skarbowa)

- ⚖️ Dziennik Urzędowy Państwa (BOE) – Ustawa o ISD

Optymalizacja spadku?

Skorzystaj z okazji rynkowych. Porozmawiajmy o Twoim projekcie.

Spis treści

- Wprowadzenie

- 1. Podatek spadkowy (ISD): Kogo dotyczy?

- 2. Obliczanie ISD: rola Wspólnot Autonomicznych

- Krajowe stawki podatkowe

- Kluczowa rola Wspólnot Autonomicznych

- 3. Główne ulgi i zwolnienia regionalne

- 4. Główne etapy dziedziczenia w Hiszpanii

- 5. Darowizny: procedury i przykłady

- Darowizny (przekazanie za życia)

- Procedury i terminy

- Przykład: Dziedziczenie mieszkania

- 6. Ryzyka, porady i podwójne opodatkowanie

- Konsekwencje niezapłacenia

- Porady: Optymalizacja przekazania majątku

- Zakończenie

FAQ: Podatek od Spadków i Darowizn (ISD)

Kompleksowe odpowiedzi dotyczące hiszpańskiego podatku od spadków i darowizn.

ISD (Impuesto sobre Sucesiones y Donaciones) to hiszpański podatek od spadków i darowizn. Ma on zastosowanie do wszelkich przekazań majątku w drodze dziedziczenia (spadku) lub za życia (darowizny).

Tak. Jeśli są Państwo nierezydentem (na przykład, mieszkając we Francji lub w Belgii) i dziedziczą Państwo nieruchomość położoną w Hiszpanii (taką jak mieszkanie lub dom), mają Państwo prawny obowiązek złożenia deklaracji i uiszczenia podatku od spadków i darowizn (ISD) w Hiszpanii od tej nieruchomości.

Nie, absolutnie nie. To kluczowa kwestia. Choć istnieje ogólnokrajowa skala (od 7,65% do 34%), podatek jest zarządzany przez 17 Wspólnot Autonomicznych (regionów). Ostateczna kwota do zapłaty różni się znacząco w zależności od tego, czy nieruchomość znajduje się w Madrycie, Andaluzji, Walencji czy Katalonii.

Tak. Większość regionów oferuje bardzo znaczące obniżki (reducciones) oraz zwolnienia (bonificaciones) dla spadkobierców w linii prostej (Grupa I i II). Na przykład w Madrycie zwolnienie z podatku wynosi 99%, a w Andaluzji obowiązuje zwolnienie do 1 miliona euro.

Dla tego samego mieszkania o wartości 300 000 € odziedziczonego przez dziecko:

W Madrycie: Dzięki uldze w wysokości 99% podatek wyniósłby zaledwie kilkaset euro.

W Katalonii: Po zastosowaniu regionalnych ulg podatek mógłby wynieść około 10 000 €.

Państwo dysponują terminem 6 miesięcy, licząc od daty śmierci spadkodawcy, na złożenie deklaracji (Model 650 lub 651) oraz uregulowanie należnego podatku.

Tak, istnieje możliwość złożenia wniosku o przedłużenie o dodatkowe 6 miesięcy. Ważne: Wniosek ten musi zostać złożony bezwzględnie przed upływem piątego miesiąca następującego po śmierci.

Jest to całkowicie zależne od regionu. Podatek jest ten sam (ISD), ale ulgi regionalne mogą się różnić. Darowizna musi być zgłoszona natychmiast (w ciągu 30 dni) i wymaga aktu notarialnego. Niezbędne jest przeprowadzenie szczegółowej symulacji z doradcą podatkowym.

Tak. To kluczowa kwestia. Obdarowany (ten, który otrzymuje) płaci podatek od darowizn (ISD). Jednak Państwo, jako darczyńca (ten, który daruje), mogą być zobowiązani do zapłaty dwóch innych podatków: podatku od zysków kapitałowych (IRPF) oraz plusvalía municipal.

Oprócz kar i odsetek za zwłokę, najpoważniejszą konsekwencją jest to, że Hiszpański Rejestr Nieruchomości (Registro de la Propiedad) zablokuje Państwa nieruchomość. Nie będą Państwo mogli zarejestrować nieruchomości na swoje nazwisko, a tym samym nie będą Państwo mogli jej ani sprzedać, ani obciążyć hipoteką, dopóki podatek nie zostanie uregulowany.

Tak, większość regionów przewiduje znaczącą ulgę (często 95%) od wartości głównej nieruchomości zmarłego. Ulga ta jest zazwyczaj warunkowana obowiązkiem spadkobierców do zachowania nieruchomości w posiadaniu przez określoną liczbę lat (od 5 do 10 lat, w zależności od regionu).

Aby uniknąć podwójnego opodatkowania, Hiszpania podpisała konwencje podatkowe z niektórymi krajami, w tym z Francją. Konwencje te rozdzielają prawo do opodatkowania lub pozwalają odliczyć podatek zapłacony za granicą. Zastosowanie tych przepisów jest złożone i wymaga porady eksperta.

Oto 6 głównych etapów:

- Uzyskanie aktu zgonu.

- Uzyskanie zaświadczenia o ostatniej woli (testamencie).

- Sporządzenie inwentarza majątku i długów.

- Zapłata podatku od spadków (ISD).

- Podpisanie u notariusza aktu przyjęcia spadku.

- Wpisanie nieruchomości na Państwa nazwisko do Księgi Wieczystej.

Proszę zaplanować z wyprzedzeniem i skorzystać z profesjonalnego doradztwa. Proszę nie próbować zarządzać tym samodzielnie. Proszę skonsultować się z doradcą podatkowym (asesor fiscal) lub notariuszem specjalizującym się w międzynarodowym prawie spadkowym i doskonale znającym specyficzne przepisy Wspólnoty Autonomicznej, w której znajdują się nieruchomości.

W przeciwieństwie do spadku (gdzie termin wynosi 6 miesięcy), darowizna musi zostać zgłoszona, a podatek uiszczony znacznie szybciej: w ciągu 30 dni roboczych od podpisania aktu darowizny u notariusza.

Może Cię to również zainteresować ...