Прогноз ставок по ипотеке в Испании к 2026 году: Снизится ли Euribor?

Введение

Вы планируете покупку недвижимости в Испании и задаетесь самым важным финансовым вопросом: какими будут прогнозы по ставкам на ипотеку в Испании в 2026 году? После волатильности и быстрого роста в 2023 и 2024 годах вполне логично искать ясности. Как эксперты испанского рынка недвижимости, мы должны четко заявить: никто не может предсказать точную цифру. Финансирование — это серьезный вопрос, и «прогноз» должен быть анализом факторов, а не хрустальным шаром.

Ключ к пониманию испанских ставок находится не в Мадриде, а во Франкфурте, в штаб-квартире Европейского центрального банка (ЕЦБ). Ставки по ипотечным кредитам в Испании (фиксированные или переменные) напрямую связаны с индексом Euribor, который, в свою очередь, следует решениям ЕЦБ по инфляции. В этой статье анализируются вероятные сценарии на 2026 год и их конкретное влияние на вашу кредитоспособность как покупателя-нерезидента.

Euribor: Главный Драйвер Испанских Ставок

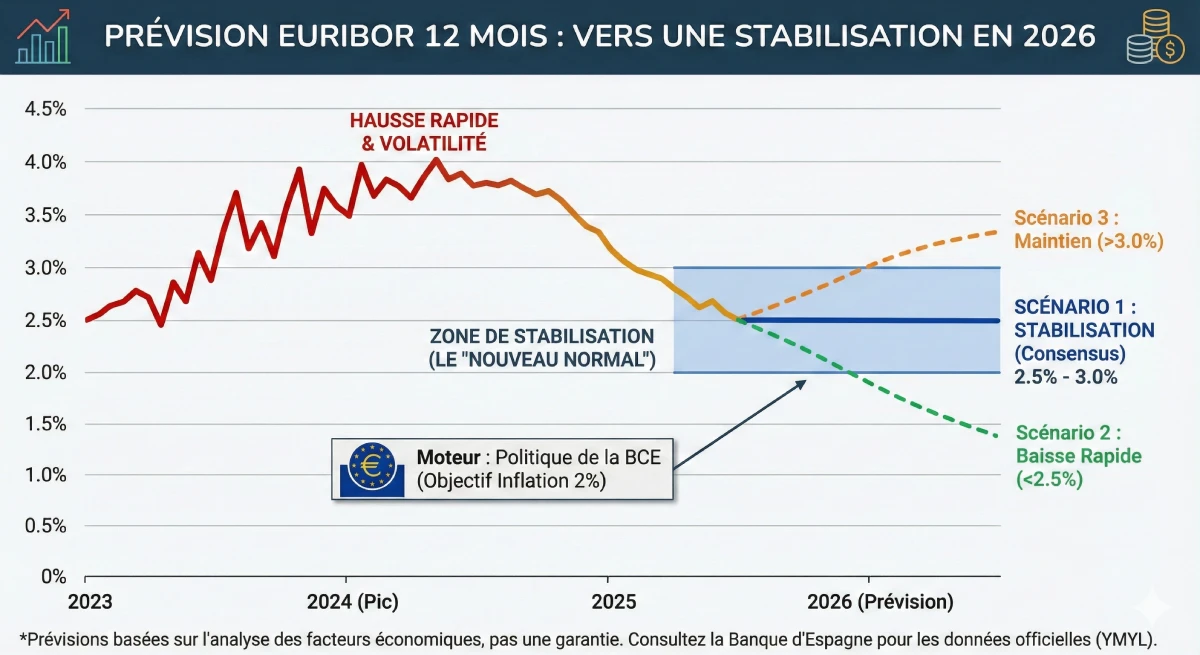

Забудьте обо всем остальном: если вы хотите узнать будущее испанских ставок, вам нужно следить за 12-месячным Euribor. Это эталонный индекс, на котором почти все испанские банки (Santander, CaixaBank, BBVA, Sabadell...) основывают свои кредитные предложения, особенно переменные ставки.

Euribor представляет собой ставку, по которой европейские банки кредитуют друг друга. Он напрямую коррелирует с ключевой ставкой ЕЦБ. Цель ЕЦБ — поддерживать инфляцию в еврозоне на уровне 2%. Повышение ставок в 2023–2024 годах было направлено на сдерживание инфляции. Будущие снижения ставок произойдут только тогда, когда ЕЦБ будет убежден, что цель в 2% достигнута устойчивым образом.

Прогнозы и Сценарии для Euribor в 2026 году

После пика 2024 года консенсус аналитиков (таких как Bankinter и других финансовых учреждений) склоняется к нормализации и стабилизации. Эпоха нулевых ставок закончилась. Мы вступаем в «новую норму», где ставки будут находиться на более здоровом для экономики уровне.

Вот три наиболее вероятных сценария для 12-месячного Euribor в 2026 году:

- ✅ Сценарий 1 (Реалистичный/Консенсусный): Стабилизация. Инфляция контролируется на уровне около 2%. ЕЦБ снизил ставки в 2025 году. Euribor стабилизируется в здоровом диапазоне, от 2.5% до 3.0%. Испанские банки предлагают фиксированные ставки около 3.0% - 3.5%.

- 📉 Сценарий 2 (Оптимистичный): Быстрое Снижение. Экономика еврозоны замедляется больше, чем ожидалось. ЕЦБ вынужден быстро снижать ставки для стимулирования роста. Euribor может временно опуститься ниже 2.5%.

- 📈 Сценарий 3 (Пессимистичный): Сохранение. Инфляция оказывается устойчивой («sticky»). ЕЦБ вынужден дольше сохранять высокие ключевые ставки. Euribor останется выше 3.0%, возможно, даже 3.5%.

Фиксированная или Переменная ставка в 2026 году: Новый Выбор

В Испании выбор между `tipo fijo` (фиксированной ставкой) и `tipo variable` (переменной ставкой) — настоящая дилемма. Переменная ставка рассчитывается следующим образом: Euribor 12M + Маржа банка (le diferencial). Если Euribor составляет 2.5%, а ваша маржа +0.7%, ваша ставка составляет 3.2% (пересматривается ежегодно).

| Тип ставки | Главное преимущество | Главный риск | Для кого в 2026 году? |

|---|---|---|---|

| Фиксированная ставка (`Fijo`) | Абсолютная безопасность. Ваш ежемесячный платеж фиксирован на весь срок, независимо от решений ЕЦБ. | Вы платите «страховую премию». Если Euribor резко падает, вы не получаете от этого выгоды. | Осторожный покупатель-нерезидент, который хочет иметь полную ясность со своим бюджетом. |

| Переменная ставка (`Variable`) | Если реализуется Сценарий 2 (снижение), ваш ежемесячный платеж будет уменьшаться с годами. | Неопределенность. Если произойдет Сценарий 3 (сохранение), ваши ежемесячные платежи останутся высокими. | Инвестор или покупатель, который твердо верит в устойчивое снижение Euribor ниже 2.5%. |

Совет эксперта: Смешанный кредит (`Tipo Mixto`)

Самый популярный продукт в Испании на данный момент — это смешанная ставка. Банк предлагает вам фиксированную ставку на первые 5, 7 или 10 лет, а затем кредит переходит на переменную ставку (Euribor + маржа). Это хороший компромисс для обеспечения безопасности в начале, при этом делая ставку на снижение Euribor в долгосрочной перспективе.

Влияние: Ваша Кредитоспособность в 2026 году

Прогноз ставок полезен только в том случае, если он применяется к вашему проекту. Процентная ставка напрямую влияет на вашу кредитоспособность. Не забывайте, что как нерезидент, испанский банк профинансирует только 60-70% от цены покупки.

Давайте рассмотрим влияние «стабилизированной» ставки (Сценарий 1) на тот же ежемесячный платеж, по сравнению с эпохой нулевых ставок.

| Характеристика | Сценарий А (Ставка 1.0%) | Сценарий B (Ставка 3.0%) |

|---|---|---|

| Целевой ежемесячный платеж | ~800 € | ~800 € |

| Срок кредита | 20 лет | 20 лет |

| Максимальная кредитоспособность | ~ 175.000 € | ~ 145.000 € |

| Влияние | При том же ежемесячном платеже вы можете взять в кредит на 30.000€ меньше при ставке 3.0%, чем при 1.0%. | |

Официальный Источник и Предупреждение

Все прогнозы, по определению, неопределенны. Единственный факт — это текущая ставка. Для получения официальных данных о процентных ставках и Euribor единственным авторитетным источником является Банк Испании (Banco de España).

Эта статья не является финансовой консультацией. Ознакомьтесь с официальной статистикой Банка Испании и проконсультируйтесь с квалифицированным финансовым консультантом.

Заключение

В заключение, прогнозы по ставкам на ипотеку в Испании на 2026 год указывают на стабилизацию. Эпоха нулевых ставок прошла. Наиболее вероятный сценарий — это сохранение Euribor в диапазоне от 2.5% до 3.0%, что позволит банкам предлагать фиксированные ставки около 3.0% - 3.5%.

Для покупателя-нерезидента это означает, что кредитоспособность остается ниже, чем несколько лет назад. Ключом к вашему проекту в 2026 году будет наличие **значительного первоначального взноса** (не менее 40-50% от общей стоимости, включая расходы) и активное сравнение предложений банков, глядя не только на заявленную ставку (обратите внимание на страховки и связанные продукты, льготы).

Ваша кредитоспособность в 2026 году?

Воспользуйтесь возможностями рынка. Давайте обсудим ваш проект.

FAQ : Прогнозы ипотечных ставок в Испании на 2026 год

Дополнительные вопросы об Euribor, ЕЦБ и влиянии изменения ставок на вашу кредитоспособность в 2026 году.

Предупреждение YMYL (E-E-A-T)

Эти прогнозы и анализы основаны на нашей экспертизе (E-E-A-T) и текущем рыночном консенсусе. Финансирование недвижимости является темой YMYL (Your Money Your Life), которая сопряжена с рисками и зависит от вашей личной ситуации. Эта статья не является финансовой консультацией. Мы рекомендуем вам проконсультироваться с квалифицированным финансовым консультантом или ипотечным брокером для получения персонализированного анализа.

Наиболее вероятный сценарий (консенсус аналитиков) — это стабилизация. Эра нулевых ставок закончилась. Ожидается, что 12-месячный индекс Euribor, который определяет испанские ставки, стабилизируется в здоровом диапазоне от 2,5% до 3,0%. Фиксированные ставки, предлагаемые банками, должны быть немного выше, между 3,0% и 3,5%.

ЕЦБ устанавливает ключевые ставки для всей еврозоны, чтобы контролировать инфляцию (цель 2%). Euribor (ставка, по которой банки ссужают друг другу деньги) точно следует этим решениям. Поскольку испанские банки используют Euribor в качестве основы для расчета своих кредитов (особенно переменных), любое решение ЕЦБ во Франкфурте оказывает прямое влияние на ваш ежемесячный платеж в Аликанте или Марбелье.

Euribor (Euro Interbank Offered Rate) — это «стоимость денег» для банков. Если банк предоставляет вам кредит по переменной ставке, он взимает с вас: [Ставка Euribor 12М] + [Его фиксированная коммерческая маржа]. Например, если Euribor составляет 2,7%, а маржа банка — 0,8%, ваша процентная ставка будет 3,5%. Эта ставка пересматривается ежегодно в зависимости от нового Euribor.

Фиксированная ставка — это «страховка», которую вы платите банку. Банк предполагает, что средний Euribor будет ниже 3,3% на протяжении всего срока вашего кредита. Таким образом, вы платите премию (разницу в 0,5%) за безопасность и душевное спокойствие, зная, что ваш ежемесячный платеж никогда не изменится, даже если Euribor поднимется до 4% или 5%.

Не существует «лучшего» выбора, все зависит от вашего профиля риска (YMYL):

- ✅ Фиксированная: Для осторожных инвесторов (особенно нерезидентов), которые хотят полной бюджетной безопасности.

- ✅ Плавающая: Для инвесторов, которые ожидают снижения ставок ниже 2,5% и могут позволить себе увеличение ежемесячного платежа, если их прогноз не оправдается.

- ✅ Смешанная: Хороший компромисс. Вы пользуетесь надежной фиксированной ставкой в течение 5 или 10 лет, а затем переходите на плавающую, рассчитывая, что Euribor к тому времени будет низким.

Это расчет риска/вознаграждения. Если вы подождете, ставки могут быть немного ниже (например, Euribor 2,7% вместо 3,0%). Однако, если спрос на покупку возобновится из-за этого снижения, цены на недвижимость могут вырасти, сводя на нет выгоду от ставки. Многие эксперты считают, что стабилизация ставок — хорошее время для покупки, так как она обеспечивает предсказуемость.

Да, это самое критичное влияние. Как показывает статья, при одинаковом ежемесячном платеже в 800€ на 20 лет, ставка 3,0% позволяет вам взять в кредит на 30 000€ меньше, чем ставка 1,0%. Ваша кредитоспособность напрямую снижается из-за повышения ставок.

Да. Euribor одинаков для всех. Разница для нерезидента заключается не в базовой ставке, а в следующем:

- Маржа (diferencial) банка, которая может быть немного выше.

- Сумма финансирования, которая ограничена 60-70% (по сравнению с 80% для резидента).

Нет. Предварительное одобрение («pre-aprobación») — это простая, необязывающая оценка кредитоспособности. Твердое и окончательное предложение по кредиту, FEIN (Ficha Europea de Información Normalizada), выдается только при наличии конкретного объекта (с оценкой стоимости – tasación). Срок действия этого предложения очень короткий (несколько недель), поэтому вы не можете «зафиксировать» ставку на год.

Финансово, вы заплатите больше, чем если бы взяли переменную ставку. Однако вы не «проиграли», потому что купили душевное спокойствие. Вы также можете (в зависимости от вашего контракта) попытаться пересмотреть условия вашего кредита (subrogación) с другим банком, чтобы получить лучшую ставку, но это повлечет за собой расходы.

Почти всегда. Чтобы предложить вам акционную фиксированную ставку (например, 3,0%), банк предоставляет вам «бонусы» в обмен на подписку на его продукты: страхование жизни (seguro de vida), страхование жилья (seguro de hogar), перевод доходов (nómina). Если вы откажетесь от этих продуктов, «нормальная» (небонусная) ставка будет значительно выше (например, 4,0%).

Да, пенсионеры часто считаются отличными заемщиками, так как у них стабильные и гарантированные доходы (пенсия). Единственным ограничением является возраст: большинство банков требуют, чтобы кредит был полностью погашен до 75 лет. Если вам 65 лет, вы получите кредит максимум на 10 лет.

Будучи русским инвестором-нерезидентом, вам следует отдавать предпочтение банкам, у которых есть специализированные отделы для нерезидентов, такие как Sabadell или Bankinter. Крупные банки, такие как Santander, отлично подходят, но их местные отделения часто плохо подготовлены для работы со сложными досье нерезидентов. Опытный брокер знает, на какой банк ориентироваться.

Испанские банки, как правило, строже, чем, например, российские. Они применяют правило максимум 30% до 35% от вашего чистого дохода. Они будут учитывать *все* ваши обязательства, включая арендную плату или кредиты, которые у вас есть в вашей стране происхождения.

Да. Хотя это не 0%, это признак здорового и стабильного рынка. Ставки около 3% исторически нормальны и устойчивы. Конец волатильности 2023-2024 годов — лучшая новость для инвесторов, поскольку она обеспечивает предсказуемость, необходимую для спокойного планирования такого YMYL-проекта, как покупка недвижимости.