Руководство: Как пересмотреть процентную ставку по ипотеке в Испании (Новация против Суброгации)

Введение

У вас есть действующий ипотечный кредит в испанском банке (Santander, CaixaBank, BBVA...) и вы замечаете, что текущие ставки значительно ниже той, по которой вы подписывали договор? Это неприятная финансовая ситуация, которая может стоить вам десятков тысяч евро за весь срок кредита. Во Франции это называется "повторное выкупа кредита"; в Испании процедура отличается и основана на двух ключевых понятиях: Новация (переговоры с вашим банком) и Суброгация (смена банка).

Плохая новость заключается в том, что в 90% случаев ваш текущий банк откажется пересматривать условия: это "новация". Он не обязан это делать и предпочитает сохранять вашу высокую ставку. Хорошая новость заключается в том, что испанское законодательство значительно упрощает второй вариант: "суброгацию", или перевод вашей ипотеки в конкурирующий банк, который предлагает вам лучшую ставку. Это руководство объясняет, как проанализировать вашу ситуацию и какой метод использовать для экономии на ежемесячных платежах.

Когда стоит пересматривать условия кредита в Испании?

Пересмотр условий кредита не всегда выгоден. Это операция, которая влечет за собой расходы (сборы, штрафы). Как эксперты, мы рекомендуем рассматривать ее только при соблюдении следующих условий:

- ✅ Разница в ставках значительна: Общее правило гласит, что разница должна составлять не менее 0,75% до 1,0% между вашей текущей ставкой и текущими фиксированными или переменными ставками (Euribor + маржа).

- ✅ Вы находитесь в начале срока кредита: Пересмотр условий особенно выгоден в первой трети срока кредита. Именно в этот период вы платите наибольшую часть процентов.

- ✅ Ваш финансовый профиль хорош: У вас должна быть отличная история платежей, стабильный доход (бессрочный трудовой договор, пенсии...) и здоровый коэффициент долговой нагрузки.

Дилемма: Фиксированная ставка против Плавающей (Euribor)

Большинство запросов на пересмотр условий касаются двух профилей:

- У вас высокая фиксированная ставка: Вы купили недвижимость в 2023-2024 годах по фиксированной ставке 4,0%, а текущие фиксированные ставки составляют 3,0%. Вы хотите "изменить" свою ставку на более низкую фиксированную.

- У вас дорогая переменная ставка: У вас старый кредит с переменной ставкой с высокой маржой (diferencial) (например, Euribor + 1,5%). Вы хотите перевести его на более дешевую переменную ставку (например, Euribor + 0,5%) или, наоборот, зафиксировать ее.

Метод 1: Новация (Переговоры с вашим банком)

"Новация" (novación) заключается в обращении к вашему банку с просьбой изменить условия вашего текущего ипотечного кредита. Это самое простое, быстрое и дешевое решение.

Вы записываетесь на прием к своему консультанту (gestor) и просите снизить вашу процентную ставку (`tipo de interés`), основываясь на вашем хорошем профиле и конкурирующих предложениях. К сожалению, это также наименее эффективный метод. Банк не имеет никаких юридических обязательств согласиться и, в большинстве случаев, откажет или предложит минимальное снижение.

| Преимущества Новации | Недостатки Новации |

|---|---|

| ✅ Очень низкие затраты (нет новой оценки, нет нотариальных сборов при простом соглашении). | ❌ Банк имеет абсолютное право отказать. |

| ✅ Быстрота (если банк соглашается). | ❌ Банк может потребовать ответных обязательств (подписка на страхование жизни, сигнализацию...). |

Метод 2: Суброгация (Смена банка)

Это самое мощное оружие заемщика в Испании. "Суброгация кредитора" (subrogación) заключается в переводе вашего существующего ипотечного кредита в новый банк. Новый банк "выкупает" ваш долг у старого банка и применяет свои собственные условия (лучшую ставку).

Этот процесс строго регулируется испанским законодательством для защиты потребителя. Ваш старый банк не может отказать в переводе. Это ваше право.

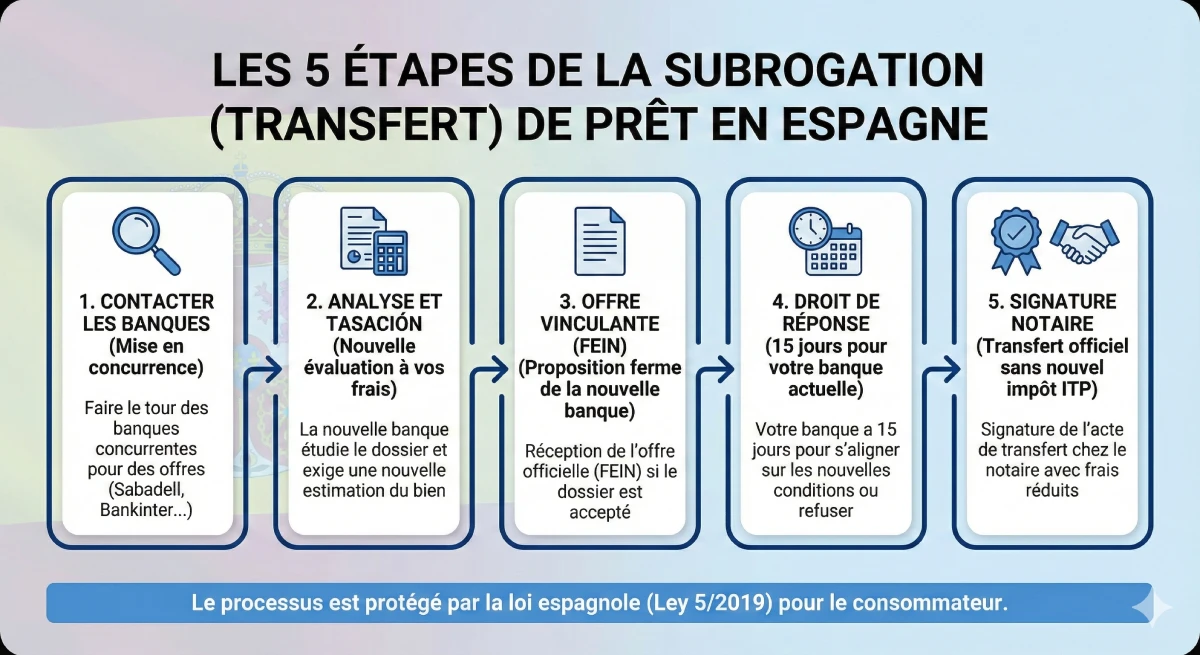

Процесс суброгации шаг за шагом

Вот как происходит перевод кредита в Испании:

- Связь с конкурирующими банками: Вы обращаетесь в другие банки (Sabadell, Bankinter, ING...) для получения предложений по суброгации.

- Анализ вашего досье: Новый банк изучает ваш профиль (доходы, долговая нагрузка, отчет CIRBE), как и для нового кредита. Он потребует новой "tasación" (оценки) имущества за ваш счет.

- Обвязывающее предложение (FEIN): Если банк соглашается, он присылает вам твердое предложение (FEIN).

- "Право на ответ" (15 дней): Новый банк официально уведомляет ваш текущий банк. Ваш текущий банк затем имеет 15 календарных дней, чтобы сделать вам встречное предложение и сравняться с новыми условиями.

- Окончательное решение:

- Если ваш банк соглашается (что редко), вы остаетесь у него с новой ставкой (это принудительная *новация*).

- Если он не отвечает или отказывается, вы свободны уйти.

- Подписание у нотариуса: Вы подписываете перевод у нотариуса. Вам не нужно платить налог ITP второй раз, сборы очень снижены.

Затраты и риски пересмотра условий

Прежде чем начать, вы должны рассчитать рентабельность. Пересмотр условий не бесплатен. Вашей основной затратой будет штраф за досрочное погашение вашего старого кредита.

| Ожидаемые расходы | Новация (Тот же банк) | Суброгация (Смена банка) |

|---|---|---|

| Оценка (Tasación) | Не требуется | Да (Обязательно) (Стоимость: 300€ - 500€) |

| Штраф за досрочное погашение | Нет (если не оговорено) | Да (Основная стоимость). Ограничен законом, но нужно проверить в вашем договоре. |

| Нотариальные сборы / Gestoría | Сниженные сборы | Сниженные сборы (в значительной степени оплачиваются новым банком) |

| Комиссия за открытие (Comisión de Apertura) | Нет | Иногда (подлежит согласованию, часто 0€) |

Совет эксперта: Внимание к штрафам за досрочное погашение

Самый важный пункт вашего расчета — это "comisión por cancelación anticipada" (штраф за досрочное погашение) вашего текущего кредита. Испанское законодательство устанавливает для него пределы, но по недавним кредитам с фиксированной ставкой он может достигать 2% от остатка основного долга в первые 10 лет. Рассчитайте, покроет ли экономия на ставке за 2-3 года эти первоначальные расходы.

Официальный источник

Процесс перевода ипотеки — это право, защищенное испанским законом об ипотечных кредитах (*Ley 5/2019*). Для получения официальной и нейтральной информации о ваших правах посетите портал клиента Банка Испании (Banco de España).

Проконсультируйтесь о ваших правах на изменение ипотеки (Banco de España).

Заключение

Пересмотреть процентную ставку по ипотеке в Испании не только возможно, но и является вашим правом. Не ждите многого от простых переговоров с вашим текущим банком (Новация). Настоящее решение — использовать конкуренцию и начать процедуру Суброгации (смены банка).

Это административная процедура, требующая подготовки. У вас должен быть отличный финансовый профиль, и вы должны точно рассчитать рентабельность, сравнивая будущую экономию с немедленными расходами (особенно штрафами за досрочное погашение). Если разница в ставках составляет 1% или более и вам осталось платить еще много лет, игра почти всегда стоит свеч.

Ваша текущая ставка слишком высока?

Воспользуйтесь возможностями рынка. Давайте обсудим ваш проект.

FAQ: Рефинансирование ипотечного кредита в Испании

Дополнительные вопросы (YMYL) о «Novación», «Subrogación», расходах и процедурах смены банка.

Предупреждение YMYL (E-E-A-T)

Эта информация основана на нашем опыте (E-E-A-T) работы с испанским ипотечным рынком. Пересмотр условий кредита — это сложная тема категории YMYL (Your Money Your Life). Условия и затраты варьируются в зависимости от вашего договора и банков. Данная статья не является финансовой консультацией. Мы рекомендуем вам обратиться к Банку Испании и квалифицированному консультанту.

Это очень просто. Novación (Новация) заключается в запросе к вашему текущему банку изменить условия кредита (например, снизить ставку); банк может отказать. Subrogación (Суброгация) — это ваше право перевести кредит в конкурирующий банк, который предлагает вам лучшие условия; ваш текущий банк не может этому препятствовать.

Потому что у банка нет никаких юридических обязательств и коммерческой выгоды для этого. Вы подписали договор со ставкой (например, 4%), которая приносит банку доход. Банк согласится на переговоры только в том случае, если будет вынужден, то есть когда другой банк направит ему предложение по «Subrogación», чтобы «переманить» вас как клиента.

Основная статья расходов — это «comisión por cancelación anticipada» (штраф за досрочное погашение) по вашему текущему кредиту. Вам следует проверить ее в своем договоре. Испанское законодательство устанавливает для нее лимит: для недавних кредитов с фиксированной ставкой она составляет около 2% от остатка основного долга в течение первых 10 лет (и 1,5% после). Ваш расчет рентабельности должен начинаться именно с этого.

Из-за системы амортизации (аналогична той, что используется в России). В начале срока кредита ваши ежемесячные платежи в основном погашают проценты. Это лучшее время для снижения ставки. К концу срока кредита вы погашаете почти исключительно основной долг, поэтому изменение ставки практически не оказывает финансового влияния.

Это большое преимущество испанского ипотечного законодательства (Закон 5/2019). Новый банк (тот, который принимает ваш кредит) обязан оплатить большую часть расходов по сделке: расходы на Нотариуса, Регистрацию и услуги Гестории. Клиент обычно оплачивает только новую «Tasación» (оценку) и штраф за досрочное погашение.

Нет. Чистая «Subrogación de acreedor» лишь меняет кредитора (банк) для оставшейся суммы основного долга на тех же условиях по сроку. Если вы хотите изменить ставку И срок (или запросить дополнительную сумму), это называется «Novación» или «новый кредит», что является более сложным и более дорогостоящим с фискальной точки зрения (вам придется снова оплатить налог AJD).

Нет. Если ваш текущий банк предложит аналогичные условия (что бывает редко), у вас есть выбор. Вы можете принять его встречное предложение (это проще) или отказаться от него и все равно перейти к конкуренту. Если ваши доверительные отношения нарушены, вы свободны уйти.

Юридический процесс точно такой же. Единственная разница заключается в том, что новый банк будет анализировать вашу платежеспособность как нерезидента. Вам придется предоставить все ваши документы заново (налоговые декларации из вашей страны, трудовой договор...). Если ваше финансовое положение ухудшилось, новый банк может отказать в рассмотрении вашей заявки.

Единственный финансовый риск — это оплата новой «Tasación» (оценки недвижимости, около 300-500 евро), если сделка не состоится. Это может произойти либо потому, что новый банк откажет в рассмотрении вашей финансовой заявки, либо потому, что оценка «Tasación» будет слишком низкой. В этом случае вы потеряете эти расходы.

Да, безусловно. Это даже одна из основных причин. Если у вас переменная ставка (например, Euribor + 1,2%), и вы опасаетесь будущих повышений, вы можете воспользоваться «Subrogación», чтобы перевести ваш кредит на предложение с фиксированной ставкой в конкурирующем банке и зафиксировать ваши ежемесячные платежи.

Потому что это гораздо дороже. Аннулирование кредита (`cancelación`) и открытие нового (`nueva hipoteca`) обязывает вас оплатить все расходы по новому кредиту, включая налог AJD (Actos Jurídicos Documentados), который может составлять 1,5% от суммы. «Subrogación» была специально разработана, чтобы избежать этого налога, и поэтому значительно дешевле.

Это *Ficha Europea de Información Normalizada* (Европейский стандартный информационный лист). Это самый важный документ. Это официальное и обязательное предложение по кредиту от нового банка, которое детализирует ставку, расходы, штрафы. Это ключевой документ.

Вероятно, нет. Разница в 0,5% невелика. Не забывайте, что вам придется заплатить штраф за досрочное погашение (возможно, 2% от вашего капитала!). Потребуются многие годы только на то, чтобы окупить эту стоимость. Поэтому руководство E-E-A-T рекомендует минимальную разницу от 0,75% до 1,0%, чтобы операция была рентабельной.

Это не обязательно, но настоятельно рекомендуется, особенно для нерезидента. Брокер знает банки, которые наиболее активно предлагают условия по суброгации (например, Bankinter, ING), и будет управлять вашей заявкой, максимизируя ваши шансы на успех.

Да. Вы можете перевести кредит. Однако ваш старый банк может отменить скидки (bonificaciones), которые он вам предоставлял. Кроме того, новый банк, вероятно, попросит вас приобрести его собственные продукты (новое страхование жизни и т.д.), чтобы предложить свою лучшую ставку. Вам следует сравнить общую стоимость двух «пакетов».