РУКОВОДСТВО: Как испанский банк рассчитывает вашу кредитоспособность (Tasa de Esfuerzo & Tasación)

Введение

Это самый важный вопрос в любом проекте по покупке недвижимости: сколько я могу взять в кредит? Но когда речь идет о покупке в Испании, расчет принципиально отличается от того, что вы знаете во Франции или Бельгии. Сумма кредита зависит не от того, что вы хотите купить, а от того, сколько испанский банк готов вам предоставить на основе двух столпов: стоимости объекта и ваших доходов.

Золотое правило для покупателя-нерезидента заключается в понимании того, что сумма кредита будет наименьшей из двух расчетов: 1) Максимальный лимит финансирования по стоимости объекта (tasación) и 2) Максимальный лимит вашей долговой нагрузки (tasa de esfuerzo). Это руководство шаг за шагом объясняет, как испанские банки (Sabadell, CaixaBank, BBVA...) рассчитывают эту сумму.

Столп 1: Ограничение по стоимости объекта (LTV & Tasación)

Для налогового нерезидента Испании банк никогда не профинансирует 100% вашей покупки. Максимальное финансирование (Loan-to-Value или LTV) ограничено 60% или 70%. Но 70% от чего? Вот здесь и кроется ловушка.

Испанские банки основывают свой расчет на наименьшей сумме между ценой продажи и "Tasación" (официальной оценкой объекта недвижимости, проведенной экспертом, уполномоченным банком). Сумма кредита никогда не сможет превысить 70% от этой цифры.

Ловушка Tasación

Это самая распространенная ошибка. Вы думаете, что покупаете недвижимость за 300 000 евро и ожидаете получить кредит в размере 210 000 евро (70%). Но если эксперт оценивает объект (tasación) в 280 000 евро, банк выдаст вам только 70% от 280 000 евро.

| Ситуация | Цена Продажи | Стоимость Tasación | База Расчета (наим.) | Сумма Кредита (70%) |

|---|---|---|---|---|

| Благоприятный Случай | 300.000 € | 310.000 € | 300.000 € | 210.000 € |

| Случай-Ловушка (Часто) | 300.000 € | 280.000 € | 280.000 € | 196.000 € |

В случае ловушки ваш первоначальный взнос должен увеличиться на 14 000 евро (210 000 - 196 000), чтобы покрыть разницу. Таким образом, ваш максимальный кредит составит 196 000 евро.

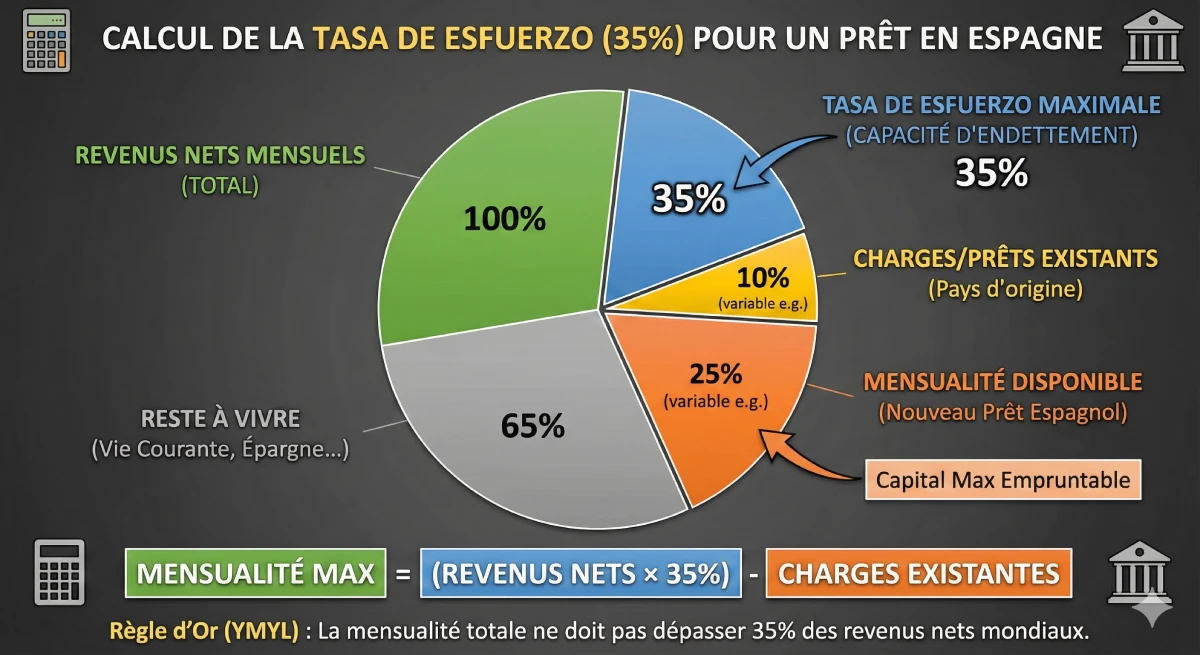

Столп 2: Ограничение по доходам (Tasa de Esfuerzo)

Второй расчет касается вашей платежеспособности. Испанские банки строго подходят к этому вопросу и применяют коэффициент долговой нагрузки, "Tasa de Esfuerzo", который не должен превышать 30% до 35% от вашего ежемесячного чистого дохода.

Этот расчет включает все ваши мировые долги: ваш новый испанский кредит + ваши ипотечные, потребительские или автокредиты в вашей стране происхождения + возможные алименты.

Как банки анализируют ваши доходы

Испанский банк будет проверять ваши стабильные чистые доходы. Особое внимание будет уделено:

- ✅ Наемные сотрудники: Трудовой договор (бессрочный), 3 последних расчетных листа, последняя налоговая декларация.

- ✅ Самозанятые: Ваши 2 или 3 последних бухгалтерских баланса, ваши налоговые декларации и выписки с профессиональных счетов.

- ✅ Пенсионеры: Ваши пенсионные свидетельства. Этот профиль очень ценится за стабильность.

Банк запросит у вас подтверждение ваших текущих кредитов (например, справку из бюро кредитных историй).

Конкретный Пример: Расчет Максимальной Суммы Кредита

Рассмотрим конкретный пример для расчета максимальной суммы, которую может взять в кредит пара нерезидентов.

| Профиль Заемщика (Пример) | |

|---|---|

| Чистый Ежемесячный Доход (Пара) | 6.000 € |

| Ежемесячные Расходы (Автокредит во Франции) | 400 € |

| Макс. Коэфф. Долговой Нагрузки (35%) | 6.000 € x 0.35 = 2.100 € |

| Доступный Ежемесячный Платеж для Испании | 2.100 € (Всего макс.) - 400 € (Существующая нагрузка) = 1.700 € |

Результат: Ваш Максимальный Кредитный Капитал

При максимальном ежемесячном платеже в 1.700 € и на основе кредита на 20 лет (макс. срок для нерезидентов) по фиксированной ставке 3.5%:

Ваш максимальный кредитный капитал составляет около 290.000 €.

Вывод: Реальная Цифра, которую Следует Запомнить

В этом примере пара может взять в кредит 290.000 € (исходя из своих доходов). Следовательно, они должны искать недвижимость, где 70% от стоимости (Tasación) равно или меньше 290.000 €. Это соответствует максимальной цене покупки около 414.000 €.

- Первоначальный взнос за объект: 414.000 € - 290.000 € = 124.000 €

- Расходы (ITP, Нотариус, ~12%): ~ 49.680 €

- Общая необходимая сумма накоплений: ~ 173.680 €

Для получения официальной информации о кредитах посетите портал Банка Испании (Banco de España).

Заключение

Чтобы рассчитать сумму, которую вы можете взять в кредит в Испании, вы должны исходить не из цены объекта, а из ваших доходов. Первый шаг — рассчитать ваш максимально доступный ежемесячный платеж (35% от вашего чистого дохода за вычетом текущих кредитов). Этот ежемесячный платеж, конвертированный в капитал (на срок до 20 лет), дает вам максимальную сумму, которую банк вам предоставит.

Затем вы должны убедиться, что этот капитал не превышает 70% от оценочной стоимости (tasación) объекта, который вы рассматриваете. Ключ к успешному проекту в Испании — это наличие очень значительного первоначального взноса, покрывающего 30% от цены и 10-15% дополнительных расходов.

Нужна помощь в определении бюджета?

Воспользуйтесь возможностями рынка. Давайте обсудим ваш проект.

FAQ: Ипотека в Испании: Сколько можно занять?

Наши эксперты расшифровывают правила испанских банков для нерезидентов: как работает правило «Tasación» и в чем опасность коэффициента долговой нагрузки для Русских инвесторов.

Испанский банк всегда предоставит вам наименьшую сумму из двух отдельных расчетов:

-

Максимальный лимит финансирования, основанный на оценочной стоимости недвижимости (так называемая «Tasación»).

-

Максимальный лимит вашей платежеспособности (ваш «Tasa de Esfuerzo»).

Как нерезидент, вы можете рассчитывать на максимальное финансирование (Loan-to-Value или LTV), ограниченное 60 % или 70 % от стоимости недвижимости. Банки никогда не финансируют 100 % покупки для нерезидента.

«Tasación» – это официальная оценка (экспертиза) недвижимости, проводимая независимым экспертом по поручению банка. Это крайне важно, поскольку банк использует именно эту стоимость (а не цену продажи) в качестве основы для расчета кредита.

Нет, и это главная ловушка. Кредит в 70 % рассчитывается на основе наименьшей суммы между ценой продажи и стоимостью по «Tasación».

Банк уменьшит сумму вашего кредита.

-

Пример: Вы покупаете недвижимость за 300 000 €.

-

Вы ожидаете получить кредит в 210 000 € (70 %).

-

Но эксперт оценивает недвижимость («Tasación») в 280 000 €.

-

Банк предоставит вам только 70 % от 280 000 €, то есть 196 000 €. Ваш личный взнос, таким образом, должен будет увеличиться на 14 000 €, чтобы покрыть разницу.

Это коэффициент долговой нагрузки (или платежеспособности), который испанские банки применяют для оценки вашего финансового профиля.

Испанские банки требуют, чтобы ваш коэффициент долговой нагрузки («Tasa de Esfuerzo») не превышал 30 %–35 % от вашего чистого ежемесячного дохода.

Да, безусловно. Расчет коэффициента долговой нагрузки включает будущий ежемесячный платеж по вашему испанскому кредиту ПЛЮС все ваши существующие мировые обязательства (ипотечные кредиты, автокредиты, потребительские кредиты, алименты в вашей стране происхождения).

Вы должны взять 35 % от вашего чистого ежемесячного дохода, а затем вычесть все существующие кредитные обязательства.

-

Пример: Если вы зарабатываете 6 000 € чистыми в месяц, ваша максимальная кредитная нагрузка составляет 2 100 € (35 %). Если у вас уже есть автокредит на 400 € в России, ваш ежемесячный платеж, доступный для Испании, составит 1 700 € (2 100 - 400).

Банки ищут стабильный чистый доход. Пенсионеры (благодаря их гарантированным пенсиям) являются очень ценным профилем. Штатные сотрудники и самозанятые (с 2-3 годами солидной финансовой отчетности) также являются хорошими профилями.

Для нерезидентов максимальный срок погашения обычно составляет 20 лет.

Нет. Этот капитал в 300 000 € (рассчитанный на основе ваших доходов) также должен соответствовать правилу №1: он не должен превышать 70 % от стоимости недвижимости. Кроме того, вы должны оплатить первоначальный взнос (30 %) и расходы (12-14 %) из своих сбережений.

Это самый важный вывод. Вы должны располагать достаточными личными сбережениями, чтобы покрыть две вещи:

-

Часть, не финансируемую банком (30 % от цены).

-

Все расходы на покупку (ITP, нотариус, юрист...), которые составляют примерно 12 %–14 % от цены.

Именно так. Для покупки в качестве нерезидента общий необходимый личный взнос составляет от 40 % до 45 % от цены продажи (30 % первоначального взноса + 12-14 % расходов).

В тексте в качестве примера упоминаются такие банки, как Sabadell, CaixaBank и BBVA, которые имеют отделы, привыкшие работать с международными клиентами.