Ипотека в Испании выплачена? 4 обязательных шага для аннулирования ипотеки в Реестре

Введение

Поздравляем! Вы внесли последний ежемесячный платеж, это важный этап. После многих лет усилий вы наконец полностью погасили ипотечный кредит в Испании. Ваша первая реакция – празднование, но вторая должна быть административным вопросом: "Что дальше?". Это крайне важное финансовое решение, так как устойчиво держится миф.

Вопреки распространенному мнению, банк не снимет ипотеку по своей инициативе. Ваш кредит "финансово погашен", но он не "юридически аннулирован" в Реестре собственности (Registro de la Propiedad). Ваша недвижимость по-прежнему отображается как обремененная долгом в Nota Simple. Как эксперты испанского рынка, мы поможем вам пройти необходимую процедуру: "cancelación registral de la hipoteca" (регистрационное аннулирование ипотеки).

Почему так важно аннулировать ипотеку в Реестре?

Даже если долг равен нулю, "обременение" (la carga) ипотеки остается зарегистрированным в Реестре собственности (Registro de la Propiedad). Эта запись не исчезает автоматически со временем (за исключением случаев по истечении 21 года и при сложных условиях).

Эта ситуация проблематична по двум основным причинам:

- Блокировка перепродажи: Ни один покупатель не согласится подписать договор купли-продажи недвижимости, которая все еще отображает активную ипотеку в Nota Simple. Покупатель потребует, чтобы недвижимость была продана "libre de cargas" (свободной от обременений).

- Невозможность получения новых кредитов: Если вы захотите запросить новый кредит, используя эту недвижимость в качестве залога (например, для ремонта), банк откажет, так как старая ипотека по-прежнему имеет приоритет.

Таким образом, аннулирование ипотеки, также называемое "levantamiento de la carga" (снятие обременения), является административным шагом, который вы должны инициировать, чтобы ваша недвижимость стала юридически "чистой" и свободной от любых препятствий.

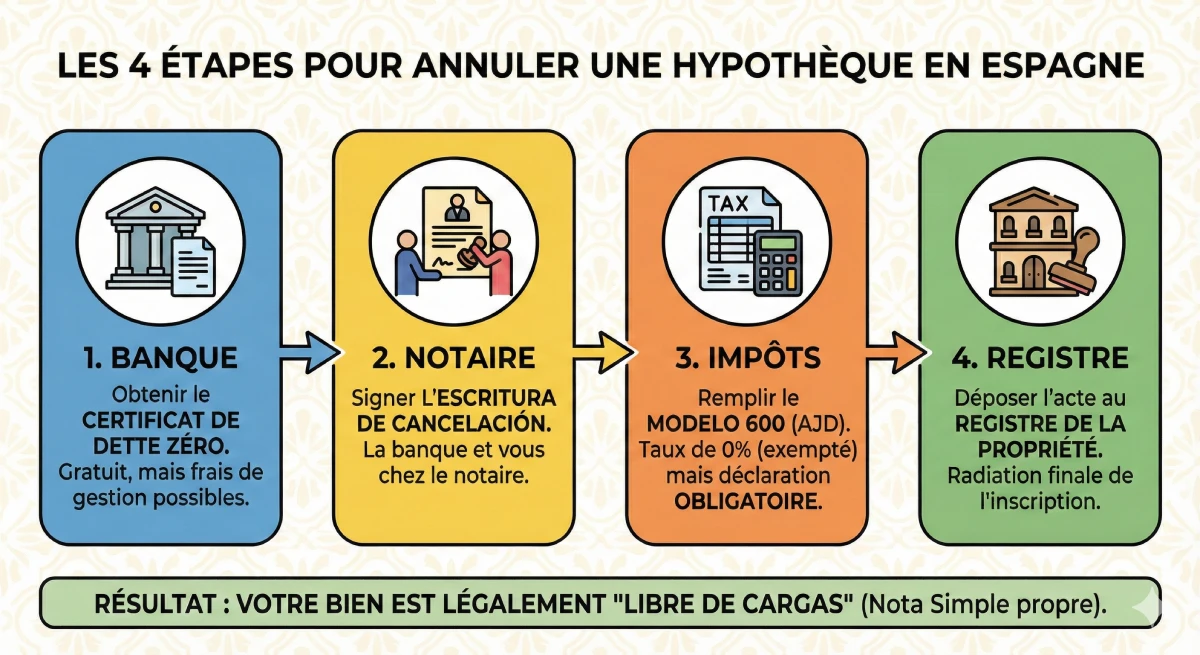

4-этапный процесс аннулирования ипотеки

Аннулирование ипотеки в Испании — это формальный процесс, в котором участвуют банк, нотариус и Реестр собственности. Вот 4 обязательных шага.

- Получение "Certificado de Deuda Cero" (Сертификата об отсутствии задолженности)

Первый шаг — связаться с вашим банком и запросить этот официальный документ. Он подтверждает, что ипотечный кредит (номер "préstamo") полностью погашен. В соответствии с законом банк обязан предоставить вам этот сертификат бесплатно. - Подписание "Escritura de Cancelación" (Акта об аннулировании) у Нотариуса

Затем вы должны записаться на прием к нотариусу по вашему выбору (это не обязательно должен быть тот же нотариус, который оформлял первоначальную покупку). Представитель (apoderado) вашего банка должен будет присутствовать, чтобы подписать акт об аннулировании ипотеки (Escritura de Cancelación de Hipoteca), подтверждающий согласие банка снять обременение. - Заполнение налоговой формы (AJD - Modelo 600)

Аннулирование ипотеки облагается Impuesto de Actos Jurídicos Documentados (AJD) – налогом на документально оформленные юридические акты. Хорошая новость заключается в том, что этот акт освобожден от налога (ставка составляет 0%). Однако, даже если платить нечего, вы обязаны подать декларацию (Modelo 600) в налоговую инспекцию (Hacienda) вашего Автономного сообщества. - Подача акта в Реестр собственности (Registro)

После получения нотариально заверенного акта и подтверждения налоговой декларации (Modelo 600) вы должны подать все документы в Реестр собственности, к которому относится ваша недвижимость. Регистратор рассмотрит документы и, спустя несколько недель, произведет физическое аннулирование записи об ипотеке. Ваша Nota Simple тогда наконец станет "чистой".

Анализ затрат: сколько стоит аннулирование?

Хотя вы и погасили свой кредит, этот последний административный этап не является бесплатным. Крайне важно заранее учесть эти расходы для завершения вашего проекта недвижимости.

| Статья расходов | Описание | Приблизительная стоимость |

|---|---|---|

| Банковские сборы | "Certificado de Deuda Cero" предоставляется бесплатно. Однако банк может взимать плату за выезд своего представителя (apoderado) к нотариусу. | 0 € до 250 € (очень вариативно) |

| Нотариальные сборы (Notaría) | За составление и подписание акта об аннулировании. Пошлины (aranceles) регулируются государством и зависят от первоначальной суммы ипотеки. | 150 € - 300 € |

| Регистрационные сборы (Registro) | За регистрацию аннулирования и снятие обременения. Эти сборы также регулируются. | 100 € - 250 € |

| Налог (AJD) | Декларация (Modelo 600) обязательна, но сумма к уплате равна нулю. | 0 € |

Совет эксперта по банковским сборам

Это основной камень преткновения. Banco de España (Центральный банк Испании) предписывает, что сертификат об отсутствии задолженности предоставляется бесплатно. Однако банк может на законных основаниях взимать "плату за управление" или "поездку" за отправку своего представителя для подписания документов у нотариуса. Обсудите эти сборы или сравните их со стоимостью услуг независимой "gestoría" (административной службы), которая часто работает быстрее и иногда дешевле, чем gestoría, предложенная самим банком.

Действовать самостоятельно или поручить "Gestoría"?

У вас есть два варианта выполнения этих 4 шагов: сделать это самостоятельно или делегировать. Ваш выбор будет зависеть от вашего времени, владения испанским языком и административной сложности.

| Метод | Преимущества | Недостатки | Стоимость (помимо сборов) |

|---|---|---|---|

| Сделать самостоятельно (DIY) | Экономично (вы платите только нотариальные и регистрационные сборы). | Сложно и долго. Требует владения испанским языком, координации встречи с банком, заполнения Modelo 600 и управления взаимодействием с Реестром. | 0 € |

| Поручить "Gestoría" | Просто и быстро. Гестор (административный консультант) берет на себя все заботы, от назначения встреч до получения окончательного акта. | Дополнительные расходы. Это решение для комфорта. | 300 € - 600 € |

Официальный ресурс

Для выполнения ваших действий вам потребуется найти отделение Реестра собственности (Registro de la Propiedad), компетентное для вашей недвижимости. Вы можете найти компетентное отделение на официальном портале испанских регистраторов.

Заключение

Поздравляем с полным погашением ипотечного кредита в Испании. Это крупное финансовое достижение. Однако, чтобы по-настоящему завершить ваш проект и стать владельцем недвижимости, "libre de cargas" (свободной от обременений), аннулирование ипотеки в Реестре собственности является необходимым административным шагом.

Хотя это не является юридически обязательным, если вы сохраняете недвижимость на всю жизнь, это коммерчески необходимо для любой будущей перепродажи или нового запроса на финансирование. Заранее оценив расходы (примерно от 300 до 800 евро) и выбрав между самостоятельным выполнением или поручением gestoría (административной службе), вы обеспечите юридическую ценность вашего испанского имущества.

Ваш кредит погашен?

Воспользуйтесь возможностями рынка. Давайте обсудим ваш проект.

FAQ: Я полностью погасил ипотеку, как аннулировать ипотеку в Испании?

Все этапы и расходы (Нотариус, Реестр, AJD) для получения «отмены регистрации» и недвижимости «без обременений».

Нет. Это самая распространенная ошибка. Ваш кредит «финансово погашен», но запись об ипотеке (обременение) остается видимой в Реестре недвижимости.

Банк не имеет юридического обязательства инициировать эту процедуру. Это ответственность собственника (ваша) — запросить административную отмену (la "cancelación registral"), чтобы «очистить» юридический статус вашей недвижимости.

Это не является незаконным, но становится очень проблематичным, если вы хотите продать или запросить новый кредит. Ваша недвижимость не считается «свободной от обременений» (libre de cargas).

-

- Блокировка перепродажи: Nota Simple (выписка из Реестра недвижимости) всегда будет показывать наличие долга. Ни один покупатель или нотариус не согласится подписать договор купли-продажи, пока это обременение не будет снято.

- Невозможность получения новых кредитов: Если вы захотите перезаложить свою недвижимость для другого проекта, банк откажет, так как старая ипотека все еще имеет юридический приоритет.

Это «cancelación registral de la hipoteca» (отмена регистрации ипотеки) или «levantamiento de la carga» (снятие обременения).

Вам необходимо связаться с вашим банком (тем, который предоставил вам кредит) и запросить «Certificado de Deuda Cero» (Справку об отсутствии задолженности).

Нет. Banco de España (Центральный банк Испании) предписывает, что выдача этой справки является полностью бесплатной для клиента.

Вам необходимо записаться на прием к нотариусу (Notaría) по вашему выбору, чтобы подписать официальный акт об аннулировании, называемый «Escritura de Cancelación de Hipoteca».

Да. Официальный представитель банка (apoderado) должен обязательно присутствовать, чтобы подписать документ вместе с вами, подтверждая, что банк отказывается от своей ипотечной гарантии.

И да, и нет. Документ подлежит обложению налогом на документально оформленные юридические акты (AJD), но он освобожден от уплаты. Ставка составляет 0 %.

Даже если сумма налога равна нулю, подача налоговой декларации (Modelo 600) в налоговую службу (Hacienda) вашего региона является обязательным административным шагом для перехода к финальному этапу.

После того как у вас есть нотариальный акт и подтверждение декларации AJD, вы должны подать весь пакет документов в Реестр недвижимости (Registro de la Propiedad), чтобы регистратор физически удалил запись об ипотеке.

Налог (AJD) составляет 0 €, а справка (Deuda Cero) бесплатна, но вам придется оплатить:

-

Нотариальные сборы (за акт): Примерно 150 € - 300 €.

-

Регистрационные сборы (за внесение записи): Примерно 100 € - 250 €.

Банк не может взимать плату за справку, но почти всегда взимает плату за выезд своего представителя (apoderado) к нотариусу для подписания. Эти сборы могут варьироваться от 0 € до 250 €.

Gestoría – это административная фирма, которая может взять на себя весь этот процесс: связаться с банком, договориться о встрече с нотариусом, скоординировать представителя банка, заполнить Modelo 600 и обратиться в Реестр. Это «комфортное» решение, если вы не говорите по-испански или у вас нет времени, но она взимает свою плату (примерно 300 € - 600 €) в дополнение к нотариальным и регистрационным сборам.