Ипотека в Испании для пенсионеров с низким доходом: 4 индивидуальных решения

Введение

Выход на пенсию под солнцем Испании — мечта для тысяч русскоговорящих. Однако этот жизненный проект, затрагивающий как недвижимость, так и финансы, часто сталкивается с серьезным препятствием: доступом к кредитам. Получение ипотечного кредита в Испании для пенсионера, особенно с «низким» или «скромным» доходом, может показаться сложным испытанием.

Как эксперты в области финансирования для нерезидентов, мы должны быть прозрачными: испанские банки осторожны. Они ценят стабильность пенсионных выплат, но применяют строгие правила в отношении возраста и долговой нагрузки. К счастью, решения существуют. Речь идет не о поиске «классического» кредита, а об поиске индивидуального решения, адаптированного к вашему статусу пожилого человека.

Два основных препятствия: предельный возраст кредитования и коэффициент долговой нагрузки

Для испанского банка профиль «пенсионера» представляет два основных вызова, которые определяют его кредитоспособность гораздо больше, чем сам размер пенсии.

| Ключевое препятствие | Испанское банковское правило | Практическое влияние на пенсионера |

|---|---|---|

| 1. Возраст погашения кредита | Испанские банки требуют, чтобы кредит был полностью погашен до достижения 75 лет (иногда 80 лет, но это редкость). | Пенсионер в возрасте 68 лет сможет взять кредит только на максимум 7 лет. Такой короткий срок резко увеличивает ежемесячный платеж. |

| 2. Коэффициент долговой нагрузки | «Tasa de Esfuerzo» (коэффициент долговой нагрузки) не должен превышать 30% — 35% от чистого дохода (пенсии, арендные доходы...). | При «низкой пенсии» (например, 1 800 €/мес) максимальный ежемесячный платеж не сможет превышать ~630 €, что значительно ограничивает возможную сумму кредита. |

Настоящая проблема заключается в эффекте ножниц: возраст вынуждает вас погашать кредит в течение короткого срока, что увеличивает ежемесячный платеж, в то время как ваши доходы ограничивают вас низким ежемесячным платежом.

Анализ «низких доходов» банками

Наш опыт показывает, что испанские банки (такие как CaixaBank, Sabadell, BBVA) положительно относятся к стабильности пенсионных выплат. Пенсионер часто рассматривается как более надежный клиент, чем молодой человек, работающий по срочному трудовому договору. Банк анализирует все ваши чистые и стабильные доходы:

- Пенсионные выплаты (из Франции, Бельгии, Швейцарии и т.д.).

- Доходы от аренды (если подтверждены налоговыми декларациями).

- Пособия по инвалидности (если они пожизненные и стабильные).

Однако страхование заемщика (seguro de vida) будет значительной статьей расходов. Чем старше вы, тем дороже оно, и эта стоимость включается в расчет коэффициента долговой нагрузки, еще больше снижая вашу кредитоспособность.

Индивидуальные решения по финансированию для пенсионеров

В условиях этих ограничений «индивидуальные» решения для пенсионеров с скромными доходами направлены не столько на получение крупного кредита, сколько на иное структурирование покупки.

Решение 1: Крупный первоначальный взнос

Это наиболее реалистичное и простое решение. Если ваши доходы не позволяют получить классический кредит, банк будет гораздо более гибким, если вы запросите лишь небольшой капитал. Для нерезидента банк требует минимальный первоначальный взнос в 30% (+ 10-15% на расходы). Для пенсионера с низким доходом ключ к успеху — это взнос в размере от 50% до 70%.

Конкретный пример:

Для объекта стоимостью 150 000 €. Если вы вносите 75 000 € (50%), вы запрашиваете кредит только на 75 000 €. На 10 лет (до 75 лет) это составляет управляемый ежемесячный платеж (около 700 €), который может соответствовать вашей долговой нагрузке.

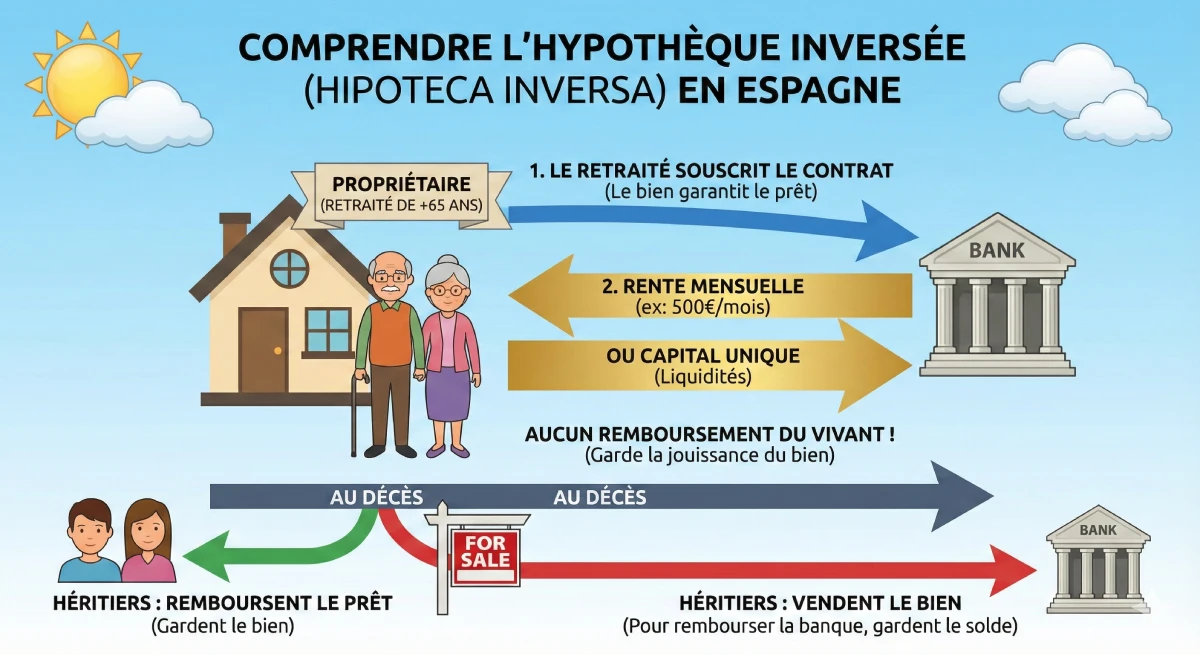

Решение 2: Обратная ипотека (Hipoteca Inversa)

Внимание: Это решение не подходит для новых покупателей, а для пенсионеров, которые уже являются владельцами своей недвижимости в Испании и нуждаются в ликвидности. Это мощный инструмент для дополнения небольшой пенсии.

Принцип: Банк выплачивает вам ежемесячную ренту (или капитал), оформляя ипотеку на вашу недвижимость. Вы ничего не погашаете при жизни. После вашей смерти у наследников есть выбор: либо они погашают кредит, чтобы сохранить дом, либо банк продает недвижимость для погашения долга.

Решение 3: Пожизненная рента (Nuda Propiedad или Renta Vitalicia)

Вместо кредита, это способ покупки. Вы покупаете «голую собственность» (nuda propiedad) у другого пенсионера (узуфруктуария). Вы платите первоначальный «букет» (значительно ниже рыночной цены) и иногда ренту. Вы получаете полное право собственности только после смерти продавца. Это долгосрочная инвестиционная стратегия, не предназначенная для немедленного пользования.

Совет эксперта

Испанская «пожизненная рента», или «venta con nuda propiedad», является отличным решением, если ваша цель — создать капитал по более низкой цене для будущего, но оно не решает проблему покупки основного места жительства для немедленного проживания.

Решение 4: Добавить поручителя или созаемщика

Это часто самое эффективное решение. Если ваши дети платежеспособны, они могут выступить созаемщиками (cotitulares). Банк тогда анализирует все доходы (вашу пенсию + их зарплаты) и учитывает возраст самого молодого заемщика для расчета срока кредита. Это решает проблему как возраста, так и доходов.

| Решение | Целевой профиль | Главное преимущество | Основной недостаток |

|---|---|---|---|

| Классический кредит + Крупный первоначальный взнос | Новый пенсионер (покупатель) | Немедленная покупка, полное право собственности. | Требует очень значительных сбережений. |

| Обратная ипотека (Hipoteca Inversa) | Пенсионер, уже являющийся владельцем | Генерирует доход (ликвидность). | Не позволяет приобрести новую недвижимость. |

| Пожизненная рента (Nuda Propiedad) | Пенсионер-инвестор (покупатель) | Цена покупки значительно снижена. | Нет немедленного пользования недвижимостью. |

| Созаемщик (Ребенок) | Новый пенсионер (покупатель) | Решает проблему возраста и дохода. | Финансово вовлекает третье лицо. |

Официальный источник

Чтобы понять ваши права как пожилого заемщика и различные ипотечные продукты, основным источником информации в Испании является клиентский портал Банка Испании.

Заключение

Получить ипотечный кредит в Испании с небольшой пенсией — это вызов, но не невозможность. «Классический» кредит на 25 лет недоступен не из-за стабильности ваших доходов, а из-за возрастного ограничения в 75 лет, которое накладывает короткие сроки погашения.

Ключ к успеху заключается в честности вашего проекта: наиболее жизнеспособное решение — максимизировать ваш первоначальный взнос (50% или более) для уменьшения суммы запрашиваемого капитала, либо привлечь более молодого созаемщика. Другие решения, такие как обратная ипотека, являются отличными инструментами для улучшения вашей пенсии, но только после того, как вы уже стали владельцем недвижимости.

Финансируем ли ваш пенсионный проект?

Воспользуйтесь возможностями рынка. Давайте обсудим ваш проект.

Содержание статьи

- Введение

- Два основных препятствия: предельный возраст кредитования и коэффициент долговой нагрузки

- Анализ «низких доходов» банками

- Индивидуальные решения по финансированию для пенсионеров

- Решение 1: Крупный первоначальный взнос

- Решение 2: Обратная ипотека ('Hipoteca Inversa')

- Решение 3: Пожизненная рента ('Nuda Propiedad' или 'Renta Vitalicia')

- Решение 4: Добавить поручителя или созаемщика

- Заключение

FAQ: Ипотечный кредит для пенсионеров в Испании

Решения для покупки жилья с небольшой пенсией: возрастные ограничения, первоначальный взнос и обратная ипотека.

Да, но это сложно. Испанские банки ценят стабильность пенсионных выплат, но они применяют очень строгие правила в отношении возраста окончания кредита и коэффициента долговой нагрузки, что усложняет доступ к кредитованию для пожилых людей.

Основное препятствие — это не доход, а возраст окончания кредита. Большинство испанских банков требуют, чтобы кредит был полностью погашен до достижения заемщиком возраста 75 лет (крайне редко 80 лет).

Это значительно сокращает срок вашего кредита. Например, если вам 68 лет, вы сможете взять кредит максимум на 7 лет (75 - 68 = 7). Если вам 62 года, вы сможете взять кредит максимум на 13 лет.

Коэффициент долговой нагрузки, или «Tasa de Esfuerzo» по-испански. Ваши ежемесячные платежи по кредиту (включая все ваши текущие кредиты, российские и испанские) не должны превышать 30-35% от вашего общего чистого дохода (пенсии, доход от аренды и т.д.).

Это суть проблемы:

-

Возраст (ограничение до 75 лет) вынуждает вас брать кредит на короткий срок.

-

Короткий срок приводит к очень высоким ежемесячным платежам.

-

Ваши низкие доходы (ограничение до 35%) позволяют лишь небольшой ежемесячный платеж. Эти два условия противоречат друг другу и делают «классический» кредит невозможным.

Да, безусловно. Банки (такие как Sabadell, CaixaBank, BBVA) рассматривают стабильные пенсионные выплаты (в том числе из России и других стран ЕС) как отличный источник дохода, поскольку они гарантированы. Проблема не в происхождении дохода, а в его размере по отношению к сроку кредита.

Да. Страхование жизни (seguro de vida) почти всегда требуется. Чем старше вы, тем оно дороже. Эта стоимость включается в расчет вашего коэффициента долговой нагрузки (35%), что еще больше снижает вашу кредитоспособность.

Решение 1: Большой личный первоначальный взнос. Если вы можете взять в кредит только 700 € в месяц на 10 лет (что составляет 84 000 €), но дом стоит 200 000 €, вам необходимо внести первоначальный взнос в размере 116 000 € (плюс расходы на покупку). Ключ к успеху — минимизировать сумму кредита.

Решение 4: Добавить созаемщика (cotitular). Это идеальное решение. Если вы (70 лет) берете кредит вместе со своим ребенком (40 лет), банк будет основываться на возрасте самого молодого заемщика (40 лет) для расчета срока кредита (до 75 лет, то есть на срок до 35 лет!).

Он решает обе проблемы одновременно:

-

Проблема возраста: Срок кредита увеличивается, что значительно снижает ежемесячный платеж.

-

Проблема доходов: Банк суммирует ваши пенсии + зарплату вашего ребенка для расчета коэффициента долговой нагрузки в 35%.

Нет, это наоборот. Обратная ипотека (Решение 2) предназначена для людей, которые уже являются собственниками своего имущества в Испании (без кредита). Она позволяет получать ренту от банка в обмен на ипотеку на эту недвижимость. Это инструмент для дополнения небольшой пенсии, а не для покупки.

При вашей жизни вы ничего не выплачиваете. После вашей смерти у ваших наследников есть выбор: либо они погашают задолженность перед банком, чтобы сохранить дом, либо банк продает дом для погашения долга.

Это способ покупки (Решение 3), а не кредит. Вы приобретаете «голое право собственности» («Nuda Propiedad») на недвижимость у продавца (часто другого пенсионера), который сохраняет за собой «узуфрукт» (право проживать в ней до своей смерти).

-

Преимущество: Вы покупаете недвижимость со значительной скидкой (часто от -40% до -60%), так как не можете ею пользоваться.

-

Недостаток: Это не решение, если вы ищете жилье для собственной пенсии. Вы получите недвижимость только после смерти продавца.

«Обычный» нерезидент должен предусмотреть около 40-45% от общей суммы первоначального взноса (30% от стоимости + 10-15% на расходы). Для пенсионера с низким доходом, которому необходимо снизить ежемесячный платеж, более реалистично ориентироваться на общий первоначальный взнос в размере 50-70% от стоимости покупки.