Ставка страхования ипотечного кредита для пожилых людей в Испании: Истинная стоимость и возрастное ограничение в 75 лет

Введение

Покупка недвижимости для выхода на пенсию под солнцем — это важный жизненный проект. Испания, с ее климатом и качеством жизни, является предпочтительным направлением. Однако, когда речь идет о финансировании такой покупки, покупатели «старшего» возраста (обычно 55 лет и старше) сталкиваются со сложной финансовой реальностью. Вопрос не только в том, можно ли взять кредит, но и в том, по какой цене, и, главное, до какого возраста.

Как эксперты по ипотечному кредитованию для нерезидентов в Испании, мы должны развеять два мифа. Во-первых, **ставка страхования кредита (seguro de vida)** — не единственное препятствие; она увеличивается с возрастом, но настоящая проблема кроется в другом. Истинным препятствием является **возрастное ограничение для окончательного погашения кредита**, установленное большинством испанских банков в **75 лет**. Эта статья анализирует истинную стоимость и ограничения получения кредита для пожилых людей в Испании.

Настоящее препятствие: Правило возрастного лимита в 75 лет

Это золотое правило, превалирующее над всеми остальными: большинство испанских банков (Sabadell, CaixaBank, BBVA...) требуют, чтобы заемщик **полностью погасил свой ипотечный кредит до своего 75-летия**. Некоторые редкие учреждения могут увеличить этот срок до 80 лет, но 75 лет — это рыночная норма.

Это правило имеет прямое и механическое следствие: оно **резко сокращает срок вашего кредита**. Чем позже вы берете кредит, тем короче срок погашения. Короткий срок означает более высокий ежемесячный платеж, который при этом должен соответствовать максимальной долговой нагрузке в 30-35% от вашего дохода.

Влияние возраста на срок кредита: эффект ножниц

При покупке недвижимости короткий срок кредита часто является более серьезным препятствием, чем сама процентная ставка. Ниже представлен «эффект ножниц» правила 75 лет на максимальный срок вашего кредита (plazo de amortización).

| Ваш текущий возраст | Максимальный срок кредита | Следствие |

|---|---|---|

| 60 лет | 15 лет | Управляемые ежемесячные платежи. |

| 65 лет | 10 лет | Высокие ежемесячные платежи, сниженная кредитоспособность. |

| 68 лет | 7 лет | Очень высокие ежемесячные платежи, кредит часто отклоняется (превышен коэффициент задолженности). |

| 70 лет и старше | 5 лет или менее | Получение обычного ипотечного кредита практически невозможно. |

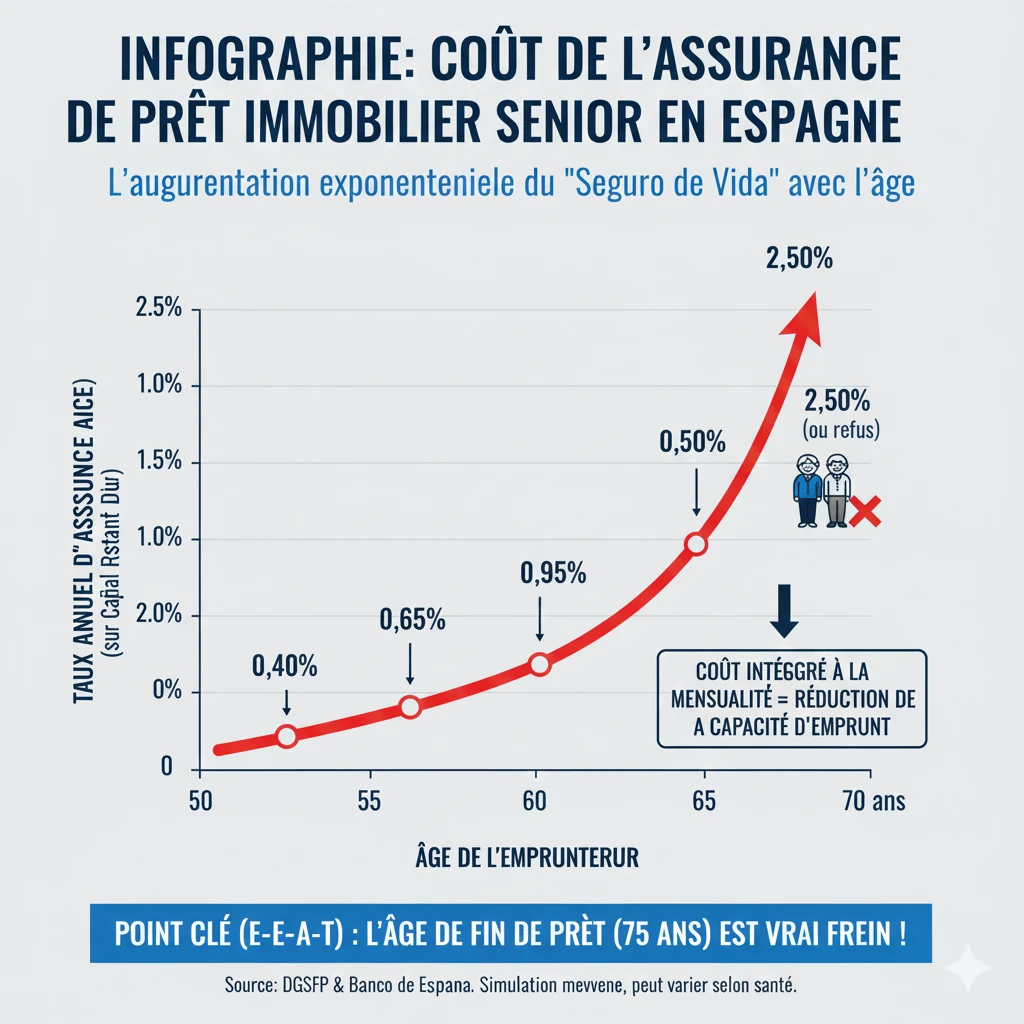

Истинная стоимость: Ставка и расчет страхования для пожилых (Seguro de Vida)

Вторым препятствием является стоимость **страхования жизни и инвалидности (Seguro de Vida)**. Она не является обязательной по закону (в отличие от страхования жилья), но **требуется банком** для обеспечения кредита. Ее стоимость рассчитывается исходя из вашего возраста, состояния здоровья и суммы кредита.

Для пожилых людей эта стоимость не является незначительной и увеличивается экспоненциально. Она напрямую включается в ваш ежемесячный платеж (TAEG) и, таким образом, влияет на вашу долговую нагрузку.

Ловушка «Prima Única Financiada» (Единовременная премия)

Многие испанские банки предлагают пожилым людям оплатить страховку одним платежом через **«Prima Única»**. Они предлагают включить ее в сумму кредита. Это очень плохое решение :

- Увеличение суммы кредита: Если вы берете в кредит 100 000 € и страховка стоит 15 000 €, банк предоставит вам кредит на 115 000 €.

- Проценты на страховку: Вы платите проценты (по ставке кредита) на стоимость вашей страховки в течение всего срока!

Наш экспертный совет: Всегда требуйте оплату **ежегодной премии (Prima Anual)**, даже если банк настаивает на продаже своей «внутренней» страховки с единовременной премией.

| Возрастная группа | Оценочная средняя годовая ставка |

|---|---|

| 50-55 лет | 0,40% - 0,60% |

| 56-60 лет | 0,65% - 0,90% |

| 61-65 лет | 0,95% - 1,40% |

| 66-70 лет | 1,50% - 2,50% (или отказ) |

Какие решения для заимствования на пенсии?

Перед лицом двойного ограничения — возраста (75 лет) и стоимости страхования — решения для пенсионеров сосредоточены на снижении риска для банка.

- Увеличить первоначальный взнос (Acompte)

Это самое простое решение. Для нерезидента минимальный первоначальный взнос составляет 30% (+12% на расходы). Для пожилых людей **взнос в 50% или 60%** снижает сумму кредита. Небольшой капитал на короткий срок (10 лет) может обеспечить ежемесячный платеж, соответствующий вашей долговой нагрузке. - Созаемщик (Cotitular)

Это наиболее эффективное решение. Если вы берете кредит вместе с более молодым ребенком (или третьим лицом), банк рассчитает срок кредита исходя из **возраста самого молодого созаемщика**. Если вашей дочери 40 лет, вы снова сможете взять кредит на 20 или 25 лет, что значительно снизит ежемесячный платеж. - Залог (Pignoración)

Если в страховке отказано или она слишком дорога, вы можете предложить банку **заложить (заблокировать) сумму денег** (например, на счету страхования жизни или брокерском счете) в качестве гарантии. В случае вашей смерти банк воспользуется этим заблокированным капиталом.

Случай «Hipoteca Inversa» (Обратная ипотека)

Внимание, «Hipoteca Inversa» — это не кредит для покупки недвижимости. Это продукт, предназначенный для пожилых людей (обычно старше 65 лет), которые **уже являются собственниками** своего жилья в Испании (без кредита) и желают получать ежемесячную ренту, заложив свой собственный дом.

Официальный ресурс

Регулирование страхования, связанного с ипотечными кредитами, в Испании осуществляется DGSFP (Главное управление по страхованию и пенсионным фондам) и Банком Испании. Вы можете ознакомиться со своими правами как потребителя на их портале.

Заключение

Получение кредита в Испании на пенсии — это вызов, но он не является непреодолимым, если проект хорошо структурирован. Настоящим препятствием является не столько **ставка страхования кредита**, хотя она и высока, сколько **возрастное ограничение в 75 лет**, установленное банками.

Это ограничение механически сокращает срок вашего кредита, приводя к росту ежемесячных платежей сверх допустимого уровня долговой нагрузки. Наш **опыт** показывает, что единственными жизнеспособными решениями для покупки недвижимости пожилыми людьми являются **сокращение суммы кредита за счет значительного первоначального взноса** (более 50%) или **добавление более молодого созаемщика** для увеличения срока кредита.

Ваше финансирование для пожилых жизнеспособно?

Воспользуйтесь возможностями рынка. Давайте обсудим ваш проект.

Содержание статьи

FAQ : Ипотечное кредитование в Испании для пенсионеров (Сеньор-кредит)

Наши эксперты отвечают на вопросы о возрастных ограничениях (75 лет) и стоимости страховки.

Настоящим препятствием является не стоимость страховки, а возрастное ограничение по сроку погашения кредита. Большинство испанских банков требуют, чтобы кредит был полностью погашен до вашего 75-летия.

Это золотое правило на рынке ипотечного кредитования для пенсионеров в Испании. Банки (Sabadell, CaixaBank, BBVA...) рассчитывают срок вашего кредита таким образом, чтобы ваш последний ежемесячный платеж был произведен до того, как вам исполнится 75 лет. Некоторые редкие банки могут увеличить этот срок до 80 лет, но 75 лет — это стандарт.

Максимальный срок вашего кредита составит 10 лет (75 лет - 65 лет = 10 лет). Если вам 68 лет, максимальный срок сокращается до 7 лет.

Потому что короткий срок погашения приводит к механически более высокому ежемесячному платежу. Этот высокий ежемесячный платеж может превысить максимальный коэффициент долговой нагрузки, разрешенный банком (обычно 30-35% от вашего дохода), что приведет к отказу в кредите.

Это почти невозможно. В 70 лет максимальный срок составил бы 5 лет, что привело бы к таким высоким ежемесячным платежам, что коэффициент долговой нагрузки почти всегда превышается.

Это второе препятствие, но не главное. Его стоимость высока и увеличивает долговую нагрузку, но основным препятствием остается срок кредита, налагаемый правилом 75 лет.

Стоимость экспоненциально возрастает с возрастом. Статья оценивает, что в возрасте от 61 до 65 лет средняя годовая ставка составляет от 0,95% до 1,40% от остатка основного долга. В возрасте от 66 до 70 лет она может увеличиться от 1,50% до 2,50% в год или даже привести к отказу в страховании.

Нет, оно не является юридически обязательным (в отличие от страхования жилья). Однако на практике оно требуется банком для обеспечения кредита в случае смерти или инвалидности.

Это «ловушка», предлагаемая многими испанскими банками. Они предлагают вам оплатить страховку одним платежом (Prima Única) и включить эту сумму в основной долг вашего ипотечного кредита.

Это очень плохое решение, потому что вы платите проценты за стоимость вашей страховки. Если вы берете в кредит 100 000 € и страховка стоит 15 000 €, банк предоставляет вам 115 000 €, и вы платите проценты со всей этой суммы.

Необходимо требовать оплату ежегодными взносами (Prima Anual). Вы платите за страховку каждый год, ее стоимость рассчитывается от остатка основного долга (и, следовательно, уменьшается со временем), и вы не платите проценты за стоимость страховки.

В статье выделяются три основных решения:

-

Увеличить первоначальный взнос (Acompte): Стремиться к 50% или 60% первоначального взноса, чтобы уменьшить сумму кредита.

-

Добавить созаемщика (Cotitular): Взять кредит с более молодым человеком (например, ребенком).

-

Использовать залог (Pignoración): Заблокировать денежную сумму (например, по договору страхования жизни) в качестве обеспечения, если в страховании отказано.

Наиболее эффективным решением является добавление более молодого созаемщика. Банк рассчитает максимальный срок кредита исходя из возраста самого молодого созаемщика, что позволит вам взять кредит на 20 или 25 лет и кардинально сократить ежемесячные платежи.

В то время как стандартный нерезидент должен предоставить 30% первоначального взноса (+ расходы), пожилому покупателю рекомендуется стремиться к первоначальному взносу в 50% или 60%. Это уменьшает сумму кредита, и ежемесячный платеж (даже на 10 лет) тогда может уложиться в разрешенный лимит долговой нагрузки в 35%.