Ипотека в Испании: Коэффициент долговой нагрузки 50%? Миф или реальность?

Введение

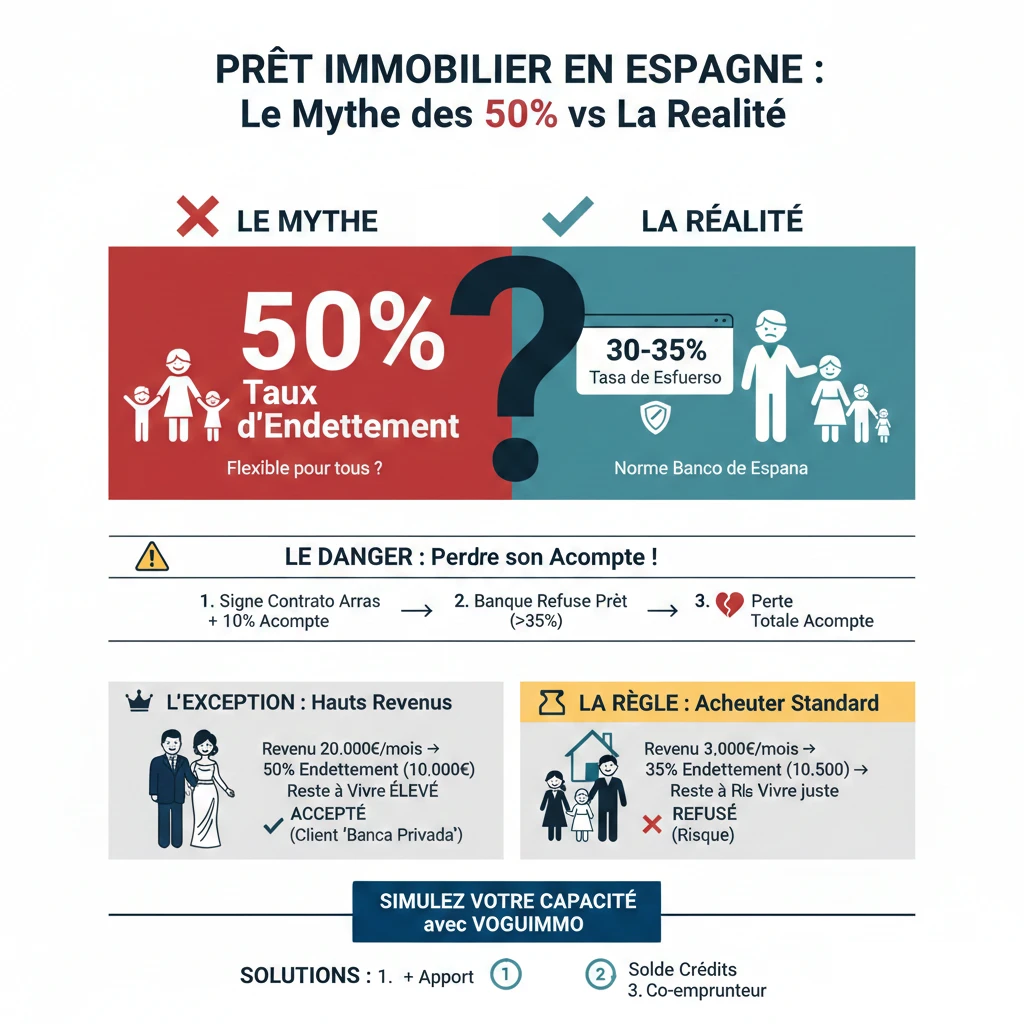

Возможно, вы слышали, что испанские банки более "гибкие", чем, например, французские, и что там обычно можно получить ипотечный кредит с коэффициентом долговой нагрузки 50%. Во Франции норма HCSF (Высший совет по финансовой стабильности) строго установлена на уровне 35%, включая страховку. Эта предполагаемая разница привлекает многих инвесторов, но для 99% покупателей это скорее миф, чем реальность. Это критически важный финансовый вопрос, который заслуживает вашего полного внимания.

Как эксперты по финансированию в Испании, мы видим, как покупатели идут на огромные риски, основываясь на этом ложном убеждении. Опасность? Подписать "Contrato de Arras" (предварительный договор купли-продажи) и внести задаток в размере 10%, полагая, что они получат кредит с долговой нагрузкой в 50%, а затем получить отказ в финансировании и потерять весь свой задаток. Реальность такова, что испанская норма так же осторожна, как и французская: она составляет от 30% до 35%.

Золотое правило в Испании: "Tasa de Esfuerzo" (коэффициент долговой нагрузки) 30-35%

Забудьте о мифе 50%. Единственное число, которое имеет значение для испанского розничного банка (Sabadell, CaixaBank, BBVA, Santander...), это ваш "Tasa de Esfuerzo" (коэффициент усилий), эквивалент нашей долговой нагрузки.

Что такое "Tasa de Esfuerzo"?

Это процент ваших чистых ежемесячных доходов, предназначенный для погашения всех ваших долгов. Для защиты финансовой системы и заемщиков Банк Испании (Banco de España), регулирующий орган, настоятельно рекомендует банкам не превышать порог в 30% - 35%. Эта осторожность является прямым уроком финансового кризиса 2008 года, который сильно ударил по Испании.

Как испанские банки рассчитывают этот коэффициент?

Расчет прост, но строг. Банк суммирует все ваши обязательства и делит их на все ваши стабильные доходы.

- Учитываемые доходы: Чистая заработная плата (бессрочный трудовой договор, госслужащий), пенсионные выплаты (профиль, очень ценящийся за стабильность), доходы от аренды (обычно с поправочным коэффициентом, банк учитывает только 70-80% полученной арендной платы).

- Учитываемые долги: Абсолютно ВСЕ ваши мировые долги. Это включает ваши ипотечные кредиты во Франции или Бельгии, автокредиты, потребительские кредиты, алименты и, конечно же, новый ежемесячный платеж по вашему будущему испанскому кредиту.

| Профиль заемщика | Чистый ежемесячный доход | Существующие долги (Франция) | Макс. ежемесячный платеж, доступный для Испании |

|---|---|---|---|

| Пара А | 4 000 € | 500 € (Автокредит) | (4000 € x 0.35) - 500 € = 900 € / месяц |

| Пара Б | 6 000 € | 1 000 € (Ипотека Франция) | (6000 € x 0.35) - 1000 € = 1 100 € / месяц |

Почему 50% — это (очень) редкое исключение, а не правило

Итак, откуда взялся этот миф о 50%? Он происходит из путаницы между "Retail Banking" (розничным банковским обслуживанием) и "Private Banking" (частным банковским обслуживанием). Для 99% покупателей действует правило 35%. Исключение в 50% касается только профилей с очень высокими доходами, и это благодаря другому расчету.

Реальный расчет банка: "Остаток на жизнь" (El "Sobrante")

Больше, чем процент долговой нагрузки, банк интересует "остаток на жизнь" (называемый sobrante или remanente по-испански): сколько у вас остается евро после оплаты всех ваших обязательств?

Ключевая концепция от эксперта

Ставка 50% при доходе 3 000 € оставляет только 1 500 € на жизнь. Это слишком высокий риск дефолта для банка.

Однако ставка 50% при доходе 20 000 € оставляет 10 000 € на жизнь. Риск дефолта равен нулю. Это единственная ситуация, когда высокая долговая нагрузка возможна.

Исключение: клиент "Banca Privada" (Частный банк)

Если у вас очень высокий финансовый капитал (обычно более 500 000 € или 1 000 000 € в активах), вы больше не являетесь клиентом розничного отделения, а обслуживаетесь в "Banca Privada". Правила здесь другие. Банк может принять долговую нагрузку в 50%, потому что риск покрывается не только вашим доходом, но и вашим имуществом (которое может быть заложено, или pignorado, в качестве гарантии).

| Профиль клиента | Чистый доход / месяц | Целевая долговая нагрузка | "Остаток на жизнь" | Решение банка |

|---|---|---|---|---|

| Стандартный покупатель | 3 500 € | 35% (1 225 €) | 2 275 € | Принято (если > порога) |

| Стандартный покупатель | 3 500 € | 50% (1 750 €) | 1 750 € | Отказано (Остаток на жизнь слишком низкий) |

| Клиент "Banca Privada" | 15 000 € | 50% (7 500 €) | 7 500 € | Принято (Остаток на жизнь высокий) |

3 решения, если ваша долговая нагрузка превышает 35%

Если ваш проект приводит вас за пределы "регламентированных" 35%, не сдавайтесь. Вот три решения, которые мы используем с нашими клиентами для обеспечения финансирования.

- Увеличение собственного капитала (Aportación) Это самое простое и эффективное решение. Напоминаем, нерезидент уже должен внести минимальный первоначальный взнос в размере 30% от стоимости (банк финансирует только 70%) плюс около 12-14% сборов. Увеличивая ваш взнос до 40% или 50%, вы уменьшаете сумму заемного капитала, а значит, и ежемесячный платеж, который затем укладывается в 35%.

- Погашение существующих кредитов Если у вас есть автокредит или потребительский кредит во Франции, который заканчивается через 1 или 2 года, погасите его досрочно. Это немедленно высвободит вашу кредитоспособность для вашего испанского проекта.

- Добавление созаемщика (Cotitular) Если вы покупаете в одиночку, но ваших доходов недостаточно, добавление созаемщика (ваш супруг, ребенок) позволяет банку учитывать оба дохода, тем самым увеличивая базу для расчета 35%.

Официальный источник

Чтобы понять официальные рекомендации по ипотечным кредитам в Испании и права заемщиков, наиболее надежным источником является клиентский портал Банка Испании.

Заключение

Коэффициент долговой нагрузки 50% в Испании — это миф для стандартного покупателя недвижимости. Попытка основывать ваш проект на этой идее — самый быстрый способ потерять ваш задаток в 10%. Единственное надежное правило для ипотечного кредита — это "Tasa de Esfuerzo" в 35%.

Наш опыт однозначен: проект покупки в Испании должен начинаться с реалистичной симуляции финансирования. Никогда не вносите задаток до получения предварительного одобрения банка, основанного на правиле 35%. Ваш проект должен адаптироваться к вашей платежеспособности, а не наоборот.

Ваше финансирование безопасно?

Воспользуйтесь возможностями рынка. Давайте обсудим ваш проект.

Содержание статьи

- Введение

- Золотое правило в Испании: "Tasa de Esfuerzo" (коэффициент долговой нагрузки) 30-35%

- Что такое "Tasa de Esfuerzo"?

- Как испанские банки рассчитывают этот коэффициент?

- Почему 50% — это (очень) редкое исключение, а не правило

- Реальный расчет банка: "Остаток на жизнь" (El "Sobrante")

- Исключение: клиент "Banca Privada" (Частный банк)

- 3 решения, если ваша долговая нагрузка превышает 35%

- Заключение

FAQ: Мифы и реальность коэффициента долговой нагрузки в Испании

Понимание истинного правила 35% до подписания «Contrato de Arras».

Нет. Это опасный миф для 99% покупателей. Основывать свой финансовый проект на этом ложном убеждении — самый быстрый способ получить отказ в кредите и потерять свой задаток.

Золотое правило — это «Tasa de Esfuerzo» (коэффициент долговой нагрузки). Для защиты заемщиков Банк Испании (Banco de España) настоятельно рекомендует розничным банкам не превышать порог в 30-35%.

Это испанский эквивалент нашего коэффициента долговой нагрузки. Он представляет собой процент от вашего чистого ежемесячного дохода, который вы тратите на погашение всех ваших долгов (существующих + будущий ежемесячный платеж в Испании).

Опасность заключается в подписании «Contrato de Arras» (предварительного договора купли-продажи с задатком) и внесении задатка в размере 10%, полагая, что финансирование будет одобрено. Когда банк откажет в кредите (поскольку вы превышаете 35%), вы рискуете потерять весь этот задаток.

Они суммируют все ваши ежемесячные расходы (включая будущий ежемесячный платеж в Испании) и делят их на ваш стабильный чистый ежемесячный доход.

Да, безусловно. Банки анализируют ВСЕ ваши мировые долги: ипотечные кредиты в России или других странах СНГ, автокредиты, потребительские кредиты, алименты и т.д.

Банк учитывает стабильные доходы: чистая заработная плата (постоянный трудовой договор, госслужащий) и пенсионные выплаты. Доходы от аренды обычно взвешиваются: банк будет учитывать только 70-80% от получаемой вами арендной платы.

Он возник из-за путаницы между розничным банком (открытым для всех) и «Banca Privada» (частным банком). Последний может, в очень редких случаях, принять 50% для клиентов с очень высокими доходами и значительными активами.

Это люди, обладающие очень высоким финансовым состоянием, как правило, более 500 000 € или 1 000 000 € в финансовых активах. Банк в этом случае принимает в залог эти активы, помимо доходов.

Это самый важный критерий для банка, более значимый, чем процент. Это сумма в евро, которая остается у вас после оплаты всех расходов. Коэффициент в 50% при доходе 3 000 € (остаток 1 500 €) будет отклонен, тогда как коэффициент в 50% при доходе 20 000 € (остаток 10 000 €) может быть принят.

В статье выделяются три основных решения:

-

Увеличить первоначальный взнос (Aportación), чтобы уменьшить сумму займа.

-

Погасить существующие кредиты (автокредит, потребительский), чтобы освободить кредитный потенциал.

-

Добавить созаемщика (Cotitular), чтобы увеличить учитываемые доходы.

Нерезидент должен внести минимум 30% от стоимости покупки (поскольку банк финансирует максимум 70%) плюс примерно 12-14% для покрытия нотариальных сборов, налогов и административных расходов.

Да, в статье отмечается, что пенсионные выплаты являются «очень ценным активом благодаря своей стабильности» для испанских банков при расчете доходов.

Это эквивалент предварительного договора купли-продажи. Это частный договор между покупателем и продавцом, по которому покупатель вносит задаток (часто 10%) для «бронирования» объекта. Вернуть этот задаток крайне сложно, если покупатель отказывается от сделки.

Опыт экспертов однозначен: вы никогда не должны вносить задаток (подписывать «Contrato de Arras») до получения реалистичного предварительного одобрения финансирования от банка, основанного на правиле 35%.