Ипотечный кредит в Испании: Банки, ставки 2025 и ловушки, которых следует избегать

Введение

Для многих русскоязычных покупателей получение ипотечного кредита в Испании является самым критическим и сложным этапом проекта покупки. Мечта о вилле на Коста-Бланке или квартире в Барселоне часто сталкивается с банковской реальностью, сильно отличающейся от российской или других стран. Правила не одинаковы, и испанские банки имеют специфические критерии, особенно для нерезидентов.

Главное правило, которое нужно понять: испанские банки (такие как Santander, BBVA, CaixaBank или Sabadell) по-разному финансируют налоговых резидентов и нерезидентов. Для нерезидента банк профинансирует только максимум 60-70% от оценочной стоимости недвижимости (la tasación). Таким образом, вы должны иметь первоначальный взнос не менее 30-40%, плюс около 10-15% на расходы (нотариус, налоги). Это экспертное руководство раскрывает процесс, ставки 2025 года и ловушки, которых следует избегать.

Кредит для резидента vs нерезидента: Ключевое различие

Ваш налоговый статус в Испании — это первый фактор, который банк будет анализировать. Налоговый резидент (который платит налоги в Испании и проживает там более 183 дней в году) получает более выгодные условия. Нерезидент (покупатель второго жилья) представляет для банка более высокий риск, что приводит к меньшему финансированию.

| Характеристика | Кредит для нерезидента (Ваш случай) | Кредит для налогового резидента Испании |

|---|---|---|

| Финансирование (LTV) | 60% до 70% от цены покупки (или от *tasación*) | 80% (иногда 90%) от цены покупки |

| Необходимый первоначальный взнос | 30% до 40% от цены + 10-15% расходов | 20% от цены + 10-15% расходов |

| Максимальный срок кредита | 20 лет (иногда 25 лет) | 30 лет (иногда 40 лет) |

| Процентная ставка | Часто немного выше | Стандартные ставки |

Фиксированная или переменная ставка (Euribor): Что выбрать в 2025 году?

В Испании у вас будет выбор между двумя типами процентных ставок. В отличие от других стран, где доминирует фиксированная ставка, переменная ставка (`tipo variable`) долгое время была нормой в Испании.

- Фиксированная ставка (`Tipo Fijo`): Ставка фиксируется на весь срок кредита. Это решение для безопасности. С ростом ставок в 2023-2024 годах фиксированные ставки, предлагаемые в 2025 году, выше, чем раньше, но они обеспечивают полную предсказуемость.

- Переменная ставка (`Tipo Variable`): Ставка состоит из фиксированной банковской маржи (например, +0,7%), добавленной к эталонному индексу: Euribor (12 месяцев). Если Euribor растет, ваш ежемесячный платеж растет. Если он падает, он тоже падает. Это ставка на будущее.

Совет эксперта

Исторически испанские банки предпочитали переменные ставки. В 2025 году многие банки предлагают "смешанные" кредиты: фиксированная ставка в течение первых 5 или 10 лет, затем переход на переменную. Внимательно проанализируйте предложение: "безопасность" первых лет часто скрывает переход к потенциально рискованной переменной ставке в долгосрочной перспективе.

Процесс и необходимые документы

Получение кредита в Испании — это административный марафон. Подготовка — ключ к успеху. Вы не можете подать заявку на кредит, если у вас еще нет NIE (Идентификационного номера иностранца). Это первый обязательный шаг.

6 этапов вашей заявки на кредит

- Симуляция и предварительное одобрение: Свяжитесь с несколькими банками (Santander, CaixaBank, Sabadell, BBVA...) для получения симуляций.

- Получение NIE: Обязательно для всех процедур.

- Подписание "Contrato de Arras": Это предварительный договор купли-продажи. Вы вносите задаток (обычно 10%).

- "Tasación" (Оценка): Банк поручает независимому эксперту оценить стоимость недвижимости. Именно эта стоимость (*tasación*) служит основой для расчета вашего кредита, а не цена продажи.

- Предложение по кредиту (FEIN): Банк выдает вам официальное предложение (называемое FIPRE, затем FEIN). У вас есть законный срок на размышление в 10 дней.

- Подписание у нотариуса: Вы подписываете акт купли-продажи (*escritura*) и акт кредита (*hipoteca*) одновременно.

Контрольный список документов для нерезидента

Банк будет анализировать вашу платежеспособность в вашей стране происхождения.

| Требуемый документ | Почему? |

|---|---|

| NIE (Оригинал и копия) | Обязательно для подписания у нотариуса и уплаты налогов. |

| Налоговые декларации (за последние 2 года) | Подтверждение заявленного дохода в вашей стране проживания. |

| Трудовой договор и последние 3 расчетных листа | Подтверждение стабильности вашего дохода (требуется бессрочный контракт). |

| Банковские выписки (за последние 6 месяцев) | Проверка ваших сбережений, первоначального взноса и финансового управления. |

| Подтверждение первоначального взноса | Подтверждение источника средств (против отмывания денег). |

| Ваша кредитная история (например, CIRBE) | Подтверждение отсутствия долгов или случаев просрочки платежей. |

| Contrato de Arras | Предварительный договор купли-продажи недвижимости, которую вы хотите купить. |

3 ловушки, которых следует избегать (наш опыт)

Будучи экспертами, сопровождающими покупателей, мы слишком часто видим эти ошибки, которые могут дорого стоить или сорвать проект.

Ловушка №1: Забыть о "Gastos" (Расходах)

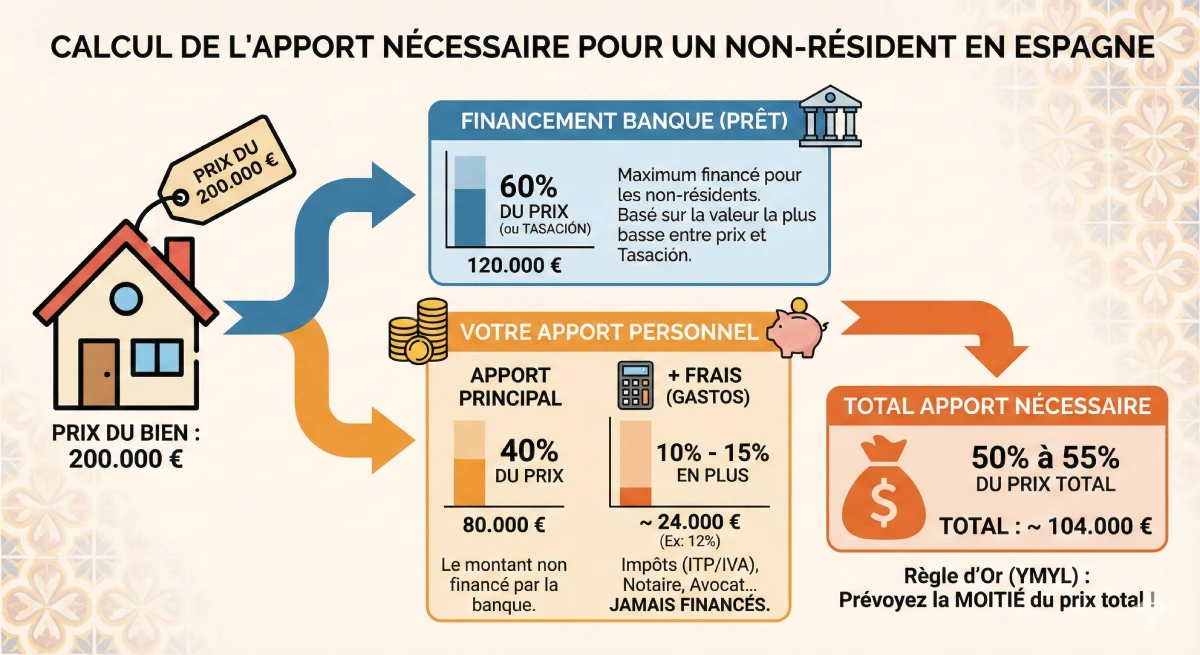

Не рассчитывайте первоначальный взнос только от цены недвижимости. Вы должны добавить 10-15% расходов (los *gastos*), которые **никогда не финансируются банком**.

Пример: Для недвижимости стоимостью 200 000 евро банк предоставляет 60% (120 000 евро).

- Ваш взнос за недвижимость: 80 000 евро

- Ваши расходы (например, 12%): 24 000 евро

- Общий необходимый взнос: 104 000 евро (то есть более 50% от цены покупки!)

Ловушка №2: Оценка (Tasación) ниже цены продажи

Банк кредитует по наименьшей сумме между ценой продажи и *tasación*. Если вы покупаете недвижимость за 200 000 евро, но эксперт оценивает ее (tasación) в 180 000 евро, банк предоставит вам только 60% от 180 000 евро (т.е. 108 000 евро), а не 120 000 евро. Ваш первоначальный взнос должен будет увеличиться на 12 000 евро!

Ловушка №3: "Bonificaciones" (Сопутствующие продукты)

Для получения привлекательной ставки банк обяжет вас приобрести дополнительные продукты (`productos vinculados` или `bonificaciones`). Чаще всего: страхование жизни (`seguro de vida`) и страхование жилья (`seguro de hogar`) у них. Стоимость этих страховок, часто высокая, должна быть включена в ваш расчет доходности, так как она иногда аннулирует выгоду от сниженной ставки.

Официальный ресурс

Налогообложение и ипотечные кредиты — сложные темы. Для получения официальной информации о ваших правах как заемщика, обратитесь на клиентский портал Банка Испании (Banco de España).

Ознакомиться с официальным руководством по ипотечным кредитам (Banco de España).

Заключение

Получение ипотечного кредита в Испании в 2025 году вполне возможно для нерезидента, при условии полной подготовки. Испанский рынок функционирует иначе: переменная ставка (Euribor) там распространена, а необходимый первоначальный взнос является наиболее критическим моментом.

Запомните это правило: запланируйте минимум 40-50% от цены продажи в качестве первоначального взноса (для покрытия 30-40% нефинансируемой части + 10-15% расходов). Заранее подготовив документы (NIE, налоговые декларации) и сравнив предложения (CaixaBank, BBVA, Santander...), вы обеспечите свое финансирование и избежите распространенных ловушек.

Нужна помощь с финансированием?

Воспользуйтесь возможностями рынка. Давайте обсудим ваш проект.

Содержание статьи

- Введение

- Кредит для резидента vs нерезидента: Ключевое различие

- Фиксированная или переменная ставка (Euribor): Что выбрать в 2025 году?

- Процесс и необходимые документы

- 6 этапов вашей заявки на кредит

- Контрольный список документов для нерезидента

- 3 ловушки, которых следует избегать (наш опыт)

- Ловушка №1: Забыть о "Gastos" (Расходах)

- Ловушка №2: Оценка (Tasación) ниже цены продажи

- Ловушка №3: "Bonificaciones" (Сопутствующие продукты)

- Заключение

ЧАСТО ЗАДАВАЕМЫЕ ВОПРОСЫ: Ипотечный кредит в Испании для нерезидентов

Ваши дополнительные вопросы о первоначальном взносе, процентных ставках (Euribor, фиксированные), банках и подводных камнях финансирования в 2025 году.

ПРЕДУПРЕЖДЕНИЕ YMYL (E-E-A-T)

Информация, представленная в этом разделе ЧАСТО ЗАДАВАЕМЫХ ВОПРОСОВ, носит исключительно ознакомительный и экспертный характер, основанный на нашем опыте (E-E-A-T). Ипотечное финансирование является сложной темой YMYL (Your Money Your Life – «Ваши деньги — Ваша жизнь»). Условия кредитования, процентные ставки и политика банков могут меняться. Мы настоятельно рекомендуем Вам проконсультироваться с квалифицированным финансовым консультантом или ипотечным брокером для получения персонализированных советов перед принятием любых финансовых решений.

Это важнейшее правило YMYL. Испанские банки выдают кредит только на 60-70% от стоимости недвижимости (это LTV, или Loan-to-Value – отношение суммы кредита к стоимости залога). Поэтому вам необходимо внести оставшиеся 30-40%. Кроме того, вам придется оплатить расходы на покупку (налоги ITP, услуги нотариуса и т.д.), которые составляют еще 10-15%. Эти расходы никогда не финансируются банком.

(30% первоначальный взнос + 10% расходы) = минимум 40%.

Нет. Различие основано не на гражданстве (ЕС или не-ЕС), а на налоговом резидентстве. Если вы платите налоги в России, вы будете считаться «нерезидентом» испанским банком, и финансирование будет ограничено 60-70%, независимо от вашего гражданства.

Это очень рискованно. Испанские банки требуют подтверждение происхождения средств (*justificante del origen de los fondos*). Если они увидят, что ваш первоначальный взнос сам по себе является долгом, они могут отклонить заявку. Они хотят видеть реальные сбережения. Кроме того, это увеличит вашу общую долговую нагрузку, что является ключевым критерием.

После того как ваша полная заявка будет подана (с NIE, *tasación* (оценкой) и трудовым договором), рассчитывайте на 4-8 недель. *Tasación* (оценка недвижимости) занимает около недели, а юридический и финансовый анализ банка — оставшееся время. Никогда не подписывайте *contrato de arras* (предварительный договор) со сроком менее 60 дней, если вы зависите от получения кредита.

Вы можете получить симуляции (расчеты) и предварительные, необязывающие одобрения. Однако вы не сможете получить официальное предложение о кредите (FEIN) или подписать кредитный договор у нотариуса без номера NIE. Это административный приоритет номер один.

Euribor (Euro Interbank Offered Rate) — это средняя процентная ставка, по которой европейские банки предоставляют друг другу кредиты. Это базовый индекс для всех кредитов с плавающей ставкой в Испании. Выбор плавающей ставки — это риск: если Euribor снижается, ваши ежемесячные платежи уменьшаются. Если же он растет (как это было в 2023-2024 годах), ваши ежемесячные платежи могут значительно увеличиться. Фиксированная ставка предлагает безопасность.

Это очень распространенный продукт в Испании. Он сочетает в себе оба варианта: у вас есть фиксированная ставка в течение первых лет (обычно 5, 10 или 15 лет) для обеспечения стабильности в начале, а затем кредит автоматически переходит на плавающую ставку (Euribor + маржа банка) на оставшийся срок.

Да. Официального закона нет, но политика рисков банков ясна: кредит должен быть полностью погашен до того, как заемщик достигнет 75 лет (иногда 80 лет в редких случаях). Если вам 60 лет, банк предложит вам кредит максимум на 15 лет.

Испанские банки строги. Ваша «tasa de esfuerzo» (долговая нагрузка) не должна превышать 30-35% от вашего чистого ежемесячного дохода, включая новый испанский кредит И все ваши существующие кредиты (автокредит, ипотечный кредит в вашей стране происхождения...).

Именно покупатель (заемщик) оплачивает услуги оценочной компании (*tasadora*), даже если банк ее назначает. Стоимость варьируется от 300€ до 600€ в зависимости от объекта недвижимости. Если в кредите отказано или оценка *tasación* слишком низка, эти расходы теряются.

Юридически — нет. Испанский закон запрещает принуждать к пакетной продаже страхования жизни (*seguro de vida*). Единственная обязательная страховка — это страхование жилья (*seguro de hogar*) от пожара. Однако, если вы отказываетесь от продуктов банка (так называемых *bonificaciones* — бонусов), он имеет право увеличить вашу процентную ставку. Поэтому необходимо рассчитать, что является более выгодным.

Испанский банк должен оценить вашу общую задолженность. Поэтому банк запросит вашу выписку из национального бюро кредитных историй (например, в России это может быть выписка из Бюро кредитных историй или подобный документ). Это официальный документ, который перечисляет все ваши текущие кредиты. В Испании эквивалент называется CIRBE (Central de Información de Riesgos del Banco de España – Центральная информация о рисках Банка Испании).

Для нерезидента почти всегда предпочтительнее обращаться через ипотечного брокера (*bróker hipotecario*), работающего в Испании. «Классические» банки (CaixaBank, Santander) имеют местные отделения, которые почти никогда не работают с нерезидентами и не знакомы с процедурами. Специализированный брокер знает нужных людей, банки, которые выдают кредиты иностранцам (такие как Sabadell или Bankinter), и подготовит ваше досье для максимального увеличения ваших шансов.

Это очень сложно для нерезидента. Банк финансирует 60-70% от стоимости покупки. Кредиты на ремонт (*hipoteca para reforma*) — это отдельные продукты, которые для нерезидента получить сложнее. Разумнее финансировать ремонт за счет ваших личных средств.

Это самый важный документ. Это официальное и обязывающее предложение о кредите от банка, действительное в течение определенного срока. Оно обобщает все условия: ставку, общую стоимость, страховки, штрафы. Как только вы ее получите, у вас будет законный период на обдумывание в 10 дней, прежде чем вы сможете подписать ее у нотариуса.

На ту же тему:

Наши клиенты говорят о нас

Отзывы от Peter Z.

"Аренда для инвестора, Мурсия"

Доволен своими инвестициями. Грег Топ. Двухуровневая квартира хороша для сдачи в аренду, хорошая доходность. Команда обслуживания профессиональная, много помогает, несмотря на мой не идеальный французский. Я бы рекомендовал.

Отзывы от Loïc S.

Восхищенный инвестор в Дении

Отзывы от Roxane R.

"Инвестор в Аликанте"

Мы поговорили по телефону о возможном будущем сотрудничестве, и мое первое впечатление очень позитивное. Это серьезные профессионалы, полные идей, что внушает доверие и вызывает желание работать с ними.

Отзывы от Inès L.

"Счастливый покупатель, регион Антекера"

Я - восхитительный покупатель в Антекере! Благодаря профессионализму сотрудников агентства и их бесценным советам моя покупка прошла без проблем. Красота региона и качество предоставляемой поддержки более чем заслуживают моей оценки 5/5.

Отзывы от Julien G.

"Довольный покупатель, регион Альбаррасин"

Будучи бельгийцами, мы с удовольствием покупаем недвижимость в великолепном регионе Альбаррасин. Грегори оказал нам исключительную помощь. Его глубокое знание региона и его возможностей для отдыха, включая поля для гольфа, стало настоящим подспорьем в подтверждении нашего выбора.

Отзывы от Maxence G.

Довольный покупатель, регион Явеа

Отзывы от Fabien D.

"Эмигрант на пенсии в Сеговии"

Для нашего пенсионного проекта в Сеговии рекомендации Грегори были просто идеальными. Будучи заядлым игроком в гольф, он сразу понял наши ожидания и нашел для нас редкую жемчужину в двух шагах от великолепного поля. Большое спасибо за его внимательность и профессионализм!

Отзывы от Sarah D.

Пенсионер, проживающий в Базе

Отзывы от Lydia R.

Топ!!!

Отзывы от Sébastien G.

Собственник великолепной квартиры в Ольвере.

Отзывы от Mathis R.

Счастливый владелец в Оропеса-дель-Мар

Отзывы от Constance B.

Пенсионер, проживающий в Базе

Отзывы от Gilles B.

Собственник великолепной квартиры на Форментере.

Отзывы от Lucie G.

"Восхищенный инвестор в Ла-Корунье"

Как инвестор, я в полном восторге от своего проекта в Ла-Корунье. Я был впечатлен качеством консультаций и глубоким знанием местного рынка. Процесс был чрезвычайно гладким и прошел с образцовым профессионализмом, что очень обнадеживает при инвестировании".

Отзывы от Jules-Antoine B.

"Восхищенный инвестор в Ситжесе"

Как бельгийский инвестор, я в восторге от своего проекта в Ситжесе. Глубокое знание агентством местного рынка стало главным преимуществом при выборе подходящей инвестиции. Весь процесс был проведен с большим профессионализмом и эффективностью, и я очень рекомендую это агентство".

Отзывы от Quentin P.

Собственник великолепной квартиры в Севилье.

Отзывы от Édith R.

Владелец виллы в Бенальмадене.

Отзывы от Christelle W.

"Стоматолог в Лионе"

Престижная недвижимость на продажу по непревзойденным ценам в райском уголке. Французские специалисты по недвижимости в Испании предлагают вам полностью погрузиться в один из самых красивых регионов Испании. Не могу не порекомендовать!

Отзывы от Emma B.

"Пенсионер в Вехер-де-ла-Фронтера"

Будучи пенсионером-эмигрантом в Вехер-де-ла-Фронтера, я был очень рад поддержке Лореты. Ее опыт в области административных и юридических услуг обеспечил мне бесценное спокойствие. Все было сделано с профессионализмом и теплотой, спасибо Лорете!

Отзывы от Françoise D.

"Покупатель, Гуардамар-дель-Сегура"

В начале проекта я очень волновалась, но девушка смогла успокоить меня и прекрасно поняла мои потребности. Покупка прошла без стресса.

Отзывы от Aurore L.

Счастливый покупатель, регион Уэскар

Отзывы от Clovis B.

"Довольный покупатель, регион Карчуна"

Мы в восторге от покупателей Carchuna! Поддержка Грегори была замечательной. Помимо его высокого профессионализма, его знание местных полей для гольфа стало для нас настоящим плюсом. Мы очень рады, что нашли идеальную недвижимость, в которой можно наслаждаться двумя нашими страстями.

Отзывы от Jérémy G.

Владелец виллы в Виллафранка-дель-Сид.

Отзывы от Jean-Pierre L.

"Владелец виллы, Коста Бланка"

Благодаря их помощи я нашла свою виллу на берегу моря. Грегори очень дружелюбен и всегда готов помочь.

Отзывы от Yohan C.

"Пенсионер-эмигрант в Грасалеме"

Жером дал нам отличную консультацию по нашему пенсионному проекту в Грасалеме. Его опыт работы на рынке элитной недвижимости и знание финансовых аспектов стали настоящим подспорьем в обеспечении наших инвестиций. Мы рады, что начинаем новую жизнь с полным спокойствием".

Отзывы от Inès B.

Собственник великолепной квартиры в Ориуэле.

Отзывы от Valérie V.

"Счастливый владелец в Малаге"

Мы наконец-то стали владельцами дома в Малаге и не могли надеяться на лучшую поддержку. Финансовый опыт Жерома и его знание рынка элитной недвижимости позволили нам сделать инвестиции с полным спокойствием. Большое спасибо ему за его профессионализм и бесценные советы.

Отзывы от Cassandra R.

Собственник великолепной квартиры в Риполе.

Отзывы от Anaëlle N.

Владелец виллы в Архидоне.

Отзывы от Marie D.

"Счастливый домовладелец в Аликанте"

Очень довольны, безупречный опыт! Грегори был внимателен и очень профессионален от начала до конца. Я бы очень рекомендовал его.

Отзывы от Ana G.

"Владелец виллы в Кастельяр-де-ла-Фронтера."

спасибо

Отзывы от Lola D.

"Счастливый владелец в Хуэскаре"

Мы наконец-то стали владельцами дома в Уэскаре, и этот опыт был превосходным. Поддержка Жерома была очень важна; его финансовый опыт позволил нам обеспечить безопасность нашего проекта с полной уверенностью и спокойствием. Его профессионализм и знание рынка элитной недвижимости - бесценные активы".

Отзывы от Sandrine B.

"Восхищенный инвестор в Marchena"

Как инвестор, я в полном восторге от своего проекта в Марчене. Поддержка со стороны Грегори была исключительной; его знание активов региона, включая великолепные поля для гольфа, стало настоящим плюсом для моих инвестиций. Его профессионализм и дельные советы бесценны".

Отзывы от Julia P.

"Владелец, Санта-Пола"

Мы с мужем остались чрезвычайно довольны обслуживанием. Мы смогли приобрести наш Atico в рекордно короткие сроки! Большое спасибо Жерому

Отзывы от Charlotte C.

"Счастливый покупатель, регион Картахена"

Как бельгийцы, мы с удовольствием покупаем недвижимость в великолепном регионе Картахена. В этом первом проекте в Испании мы особенно оценили качество консультаций и профессионализм агентства. Процесс был гладким и спокойным от начала и до конца - настоящее удовольствие!

Отзывы от Marie L.

Восхищенный инвестор в Барселоне

Отзывы от Marion R.

"Владелец виллы в Саялонга."

Наконец-то мы стали владельцами нашей виллы в Саялонге! Огромное спасибо Лорете, чей опыт был неоценим. Ее строгое управление всеми административными и юридическими аспектами позволило нам завершить наш проект с полным спокойствием. Очень приятно, что о нас так хорошо позаботились".

Отзывы от Myriam M.

"Бельгийский экспатриант на пенсии, Бенидорм"

Во время моего первого визита у меня были очень точные ожидания, но я понял, что не передал свои критерии должным образом. После разъяснений Фредди смог лучше понять мои пожелания и эффективно направить меня.

Отзывы от Anouk D.

Собственник великолепной квартиры в Торроксе.

Отзывы от Jérémy B.

Собственник великолепной квартиры в Кадакесе.

Отзывы от David G.

Владелец виллы в Санта-Поле.

Отзывы от Marjorie L.

Мы только что познакомились с Грегори и его агентством, и он очень приветствовал наш выбор места. Мы только начали работать вместе, и я хотел бы сердечно поблагодарить его. Я не сомневаюсь, что он найдет нам наш дом". Марджори

Отзывы от Isidore F.

Эмигрант на пенсии в Эстепе

Отзывы от Fanny V.

Счастливый покупатель, регион Альбаррасин

Отзывы от Bastien G.

Довольный покупатель, регион Сантьяго-де-Компостела

Отзывы от Hélène R.

Эмигрант на пенсии в Саламанке

Отзывы от Constance G.

Владелец виллы в Бенидорме.

Отзывы от Zerouki Z.

Серьезная и отзывчивая команда. Спасибо за вашу доступность и индивидуальные советы. Я очень рекомендую вас, особенно тем, кто ищет недвижимость в Аликанте. Желаю вам всего наилучшего!

Отзывы от Aurore B.

Владелец виллы в Сан-Фернандо.

Отзывы от Sébastien D.

"Владелец виллы на Ибице."

Я диджей, и это действительно сбывшаяся мечта благодаря Жерому... Спасибо, мой брат.