Prognos bostadsräntor Spanien 2026: Mot en sänkning av Euribor?

Introduktion

Planerar du ett bostadsköp i Spanien och ställer dig den viktigaste ekonomiska frågan: vilka blir **prognoserna för spanska bolåneräntor 2026**? Efter volatiliteten och de snabba höjningarna under 2023 och 2024 är det berättigat att söka klarhet. Som experter på den spanska bostadsmarknaden måste vi vara tydliga: ingen kan förutsäga den exakta siffran. Finansiering är ett viktigt ämne, och en "prognos" bör vara en analys av faktorer, inte en spåkula.

Nyckeln till att förstå de spanska räntorna ligger inte i Madrid, utan i Frankfurt, vid **Europeiska centralbankens (ECB)** huvudkontor. Räntorna på bostadslån i Spanien (fasta eller rörliga) är direkt kopplade till **Euribor**-indexet, vilket i sin tur följer ECB:s beslut om inflationen. Denna artikel analyserar de troliga scenarierna för 2026 och deras konkreta inverkan på din **lånekapacitet** som icke-residerande köpare.

Euribor: Den Verkliga Drivkraften bakom Spanska Räntor

Glöm allt annat: om du vill veta framtiden för spanska räntor, måste du övervaka **12-månaders Euribor**. Detta är referensindexet som nästan alla spanska banker (Santander, CaixaBank, BBVA, Sabadell...) baserar sina låneerbjudanden på, särskilt rörliga räntor.

Euribor representerar den ränta till vilken europeiska banker lånar ut pengar till varandra. Det är direkt korrelerat med ECB:s styrränta. ECB:s mål är att hålla inflationen i euroområdet på 2%. Räntehöjningarna under 2023-2024 syftade till att bromsa inflationen. Framtida räntesänkningar kommer endast att ske när ECB är övertygad om att detta 2%-mål har uppnåtts på ett hållbart sätt.

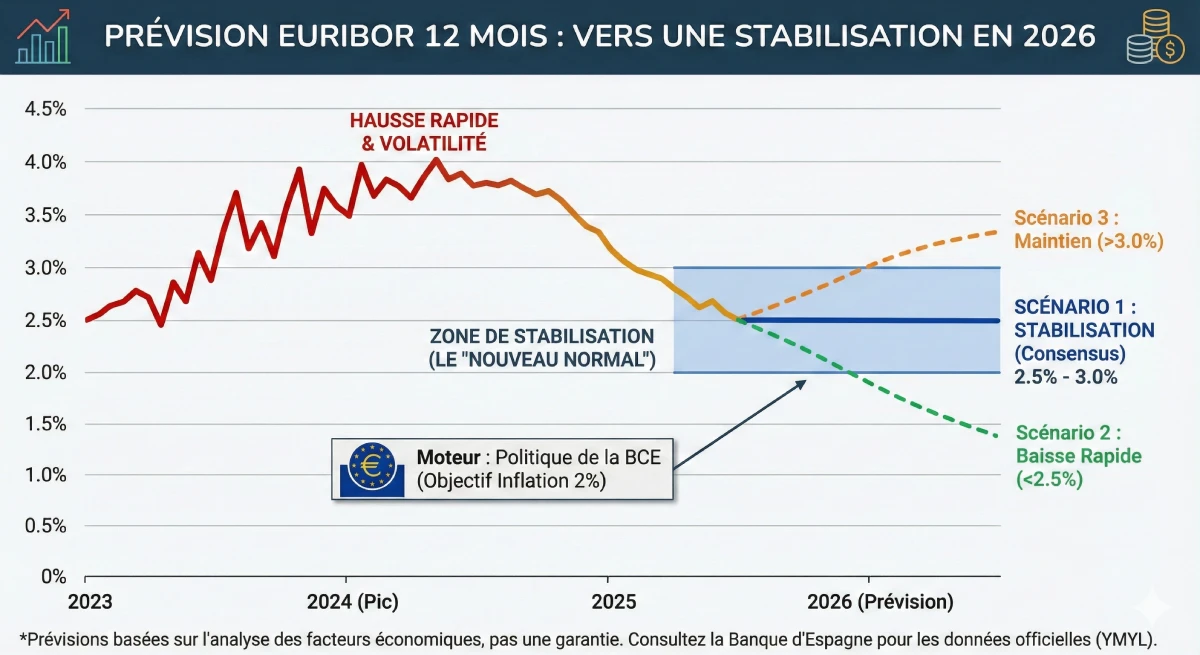

Prognoser och Scenarier för Euribor 2026

Efter toppen 2024 pekar analytikerkonsensus (som Bankinter och andra finansinstitut) mot en normalisering och stabilisering. Nollränte-eran är över. Vi går in i en "ny normal" där räntorna kommer att ligga på en sundare nivå för ekonomin.

Här är de tre mest sannolika scenarierna för 12-månaders Euribor 2026:

- ✅ **Scenario 1 (Realistiskt/Konsensus): Stabilisering.** Inflationen är under kontroll, runt 2%. ECB har genomfört sina räntesänkningar 2025. Euribor stabiliseras inom ett sunt intervall, **mellan 2.5% och 3.0%**. Spanska banker erbjuder fasta räntor runt 3.0% - 3.5%.

- 📉 **Scenario 2 (Optimistiskt): Snabb Nedgång.** Ekonomin i euroområdet saktar ner mer än förväntat. ECB måste sänka sina räntor snabbt för att stimulera tillväxten. Euribor kan tillfälligt sjunka **under 2.5%**.

- 📈 **Scenario 3 (Pessimistiskt): Bibehållen Nivå.** Inflationen visar sig vara ihållande ("sticky"). ECB tvingas hålla sina styrräntor höga längre. Euribor skulle då förbli över **3.0%**, eller till och med 3.5%.

Fast eller Rörlig Ränta 2026: Det Nya Valet

I Spanien är valet mellan **`tipo fijo` (fast ränta)** och **`tipo variable` (rörlig ränta)** ett verkligt dilemma. En rörlig ränta beräknas på följande sätt: **Euribor 12M + Bankens marginal** (differentialen). Om Euribor är 2.5% och din marginal är +0.7%, är din ränta 3.2% (årligen justerbar).

| Räntetyp | Huvudfördel | Huvudrisk | För vem 2026? |

|---|---|---|---|

| **Fast Ränta (`Fijo`)** | **Absolut trygghet**. Din månadsbetalning är låst livet ut, oavsett ECB:s beslut. | Du betalar en "försäkringspremie". Om Euribor rasar drar du ingen nytta av det. | Den försiktige icke-residerande köparen som vill ha fullständig överblick över sin budget. |

| **Rörlig Ränta (`Variable`)** | Om Scenario 2 (nedgång) inträffar, kommer din månadsbetalning att sjunka över åren. | **Osäkerhet**. Om Scenario 3 (bibehållen nivå) inträffar, kommer dina månadsbetalningar att förbli höga. | Investeraren eller köparen som starkt tror på en varaktig nedgång av Euribor under 2.5%. |

Expertens Råd: Blandlånet (`Tipo Mixto`)

Den mest populära produkten i Spanien just nu är det **blandade lånet**.

Banken erbjuder dig en fast ränta under de första 5, 7 eller 10 åren, därefter övergår lånet till rörlig ränta (Euribor + marginal). Det är en bra kompromiss för att ha trygghet i början, samtidigt som man satsar på en långsiktig sänkning av Euribor.

Påverkan: Din Lånekapacitet 2026

En ränteprognos är endast användbar om den tillämpas på ditt projekt. Räntan har en direkt inverkan på din **lånekapacitet**. Glöm inte att som icke-residerande kommer den spanska banken endast att finansiera 60% till 70% av köpeskillingen.

Låt oss se hur en "stabiliserad" ränta (Scenario 1) påverkar samma månadsbetalning, jämfört med nollränte-eran.

| Egenskap | Scenario A (Ränta 1.0%) | Scenario B (Ränta 3.0%) |

|---|---|---|

| **Mål månadsbetalning** | ~800 € | ~800 € |

| **Låneperiod** | 20 år | 20 år |

| **Lånekapacitet (max)** | **~ 175.000 €** | **~ 145.000 €** |

| **Påverkan** | Med samma månadsbetalning kan du låna **30.000€ mindre** med en ränta på 3.0% än med 1.0%. | |

Officiell Källa & Varning

Alla prognoser är, per definition, osäkra. Det enda faktum är den aktuella räntan. För officiella data om räntor och Euribor är den enda auktoritativa källan **Spaniens Bank (Banco de España)**.

Denna artikel utgör inte finansiell rådgivning. Konsultera officiell statistik från Spaniens Bank och tala med en kvalificerad finansiell rådgivare.

Slutsats

Sammanfattningsvis pekar **prognoserna för bostadsräntor 2026 i Spanien** mot en stabilisering. Nollränte-eran är förbi. Det mest sannolika scenariot är att Euribor håller sig inom ett intervall på 2.5% till 3.0%, vilket gör att bankerna kan erbjuda fasta räntor runt 3.0% till 3.5%.

För en icke-residerande köpare innebär detta att **lånekapaciteten** förblir lägre än för några år sedan. Nyckeln till ditt projekt 2026 kommer att vara att ha ett **solidt eget kapital** (minst 40-50% av totalpriset, inklusive avgifter) och att aggressivt jämföra bankernas erbjudanden, se bortom den annonserade räntan (var uppmärksam på försäkringar och relaterade produkter, "bonificaciones").

Din lånekapacitet 2026?

Dra nytta av marknadsmöjligheter. Låt oss diskutera ditt projekt.

FAQ: Prognos för Spanska Bolåneräntor 2026

Ytterligare frågor om Euribor, ECB och hur ränteutvecklingen påverkar er lånekapacitet som svenska investerare 2026.

YMYL-Varning (E-E-A-T)

Dessa prognoser och analyser baseras på vår expertis (E-E-A-T) och rådande marknadskonsensus. Fastighetsfinansiering är ett YMYL-ämne (Your Money Your Life) som innebär risker och beror på er personliga situation. Denna artikel utgör inte finansiell rådgivning. Vi rekommenderar er att konsultera en kvalificerad finansiell rådgivare eller bolånemäklare för en personlig analys.

Det mest sannolika scenariot (analytikernas konsensus) är en stabilisering. Eran med 0%-räntor är över. Vi förväntar oss att Euribor 12 månader, som styr de spanska räntorna, stabiliseras inom ett hälsosamt intervall på 2.5% till 3.0%. De fasta räntorna som erbjuds av bankerna förväntas ligga strax över detta, mellan 3.0% och 3.5%.

ECB fastställer styrräntorna för hela euroområdet för att kontrollera inflationen (mål på 2%). Euribor (räntan som banker lånar pengar av varandra till) följer dessa beslut noggrant. Eftersom spanska banker använder Euribor som beräkningsgrund för sina lån (särskilt de rörliga), har varje beslut från ECB i Frankfurt en direkt inverkan på era månatliga betalningar i Alicante eller Marbella.

Euribor (Euro Interbank Offered Rate) är bankernas "kostnad för pengar". Om banken lånar ut till er med rörlig ränta, debiterar den er: [Euribor 12M] + [Bankens fasta marginal]. Till exempel, om Euribor är 2.7% och bankens marginal är 0.8%, blir er ränta 3.5%. Denna ränta omprövas varje år baserat på den nya Euribor-nivån.

Den fasta räntan är en "försäkring" ni betalar banken för. Banken satsar på att den genomsnittliga Euribor kommer att vara lägre än 3.3% under låneperioden. Ni betalar alltså en premie (skillnaden på 0.5%) för säkerheten och tryggheten att veta att era månatliga betalningar aldrig kommer att ändras, även om Euribor skulle stiga till 4% eller 5%.

Det finns inget "bästa" val, allt beror på er riskprofil (YMYL):

- ✅ Fast: För försiktiga köpare (särskilt icke-bosatta svenska investerare) som vill ha total budgetmässig säkerhet.

- ✅ Rörlig: För investerare som förväntar sig en räntesänkning under 2.5% och som har råd med en högre månadsbetalning om satsningen misslyckas.

- ✅ Blandad: Den goda kompromissen. Ni får en säker fast ränta under 5 eller 10 år, och övergår sedan till rörlig, med förhoppningen att Euribor då kommer att vara låg.

Det är en kalkyl för risk/belöning. Om ni väntar, kan räntorna vara något lägre (till exempel en Euribor på 2.7% istället för 3.0%). Men om köpefterfrågan ökar på grund av denna sänkning, kan fastighetspriserna stiga, vilket eliminerar vinsten från räntesänkningen. Många experter anser att en stabilisering av räntorna är ett bra tillfälle att köpa, då det ger bättre överblick och förutsägbarhet.

Ja, det är den mest kritiska påverkan. Som artikeln visar, för samma månatliga betalning på 800€ under 20 år, gör en ränta på 3.0% att ni kan låna 30.000€ mindre än med en ränta på 1.0%. Er lånekapacitet minskar direkt med högre räntor.

Ja. Euribor är densamma för alla. Skillnaden för en icke-bosatt svensk investerare är inte basräntan, utan:

- Bankens marginal (diferencial), som kan vara något högre.

- Det finansierade beloppet, som är begränsat till 60-70% (jämfört med 80% för en bosatt).

Nej. Ett förhandsgodkännande ("pre-aprobación") är bara en enkel kreditbedömning som inte är bindande. Det slutliga och bindande låneerbjudandet, FEIN (Ficha Europea de Información Normalizada), utfärdas först när ni har en specifik fastighet (med en tasación/värdering). Detta erbjudande har en mycket kort giltighetstid (några veckor), så ni kan inte "låsa" en ränta för ett år.

Finansiellt sett kommer ni att betala mer än om ni hade valt en rörlig ränta. Ni är dock inte "förlorare" eftersom ni har köpt sinnesfrid och trygghet. Ni kan också (beroende på ert kontrakt) försöka omförhandla ert lån (subrogación) med en annan bank för att få en bättre ränta, men detta medför avgifter.

Nästan alltid. För att ge er den förmånliga fasta räntan (t.ex. 3.0%), "bonifierar" banken er i utbyte mot att ni tecknar dess produkter: livförsäkring (seguro de vida), hemförsäkring (seguro de hogar), löneutbetalning till banken (nómina). Om ni vägrar dessa produkter blir den "normala" (icke-bonifierade) räntan betydligt högre (t.ex. 4.0%).

Ja, pensionärer anses ofta vara utmärkta profiler eftersom de har stabila och garanterade inkomster (pensionen). Den enda begränsningen är åldern: de flesta banker kräver att lånet är helt återbetalt före 75 års ålder. Om ni är 65 år får ni ett lån på maximalt 10 år.

Som icke-bosatta svenska investerare bör ni prioritera banker som har specialiserade avdelningar för icke-bosatta, som Sabadell eller Bankinter. Stora banker som Santander är utmärkta, men deras lokala kontor är ofta mindre utbildade för att hantera komplexa ärenden för icke-bosatta. En expert bolånemäklare vet vilken bank som är bäst att kontakta.

Spanska banker är generellt striktare när det gäller skuldkvot jämfört med vad man kanske är van vid i Sverige. De tillämpar en regel om maximalt 30% till 35% av era nettolöner. De kommer att ta hänsyn till *alla* era utgifter, inklusive hyror eller krediter ni har i ert hemland.

Ja. Även om det inte är 0%, är det ett tecken på en hälsosam och stabiliserad marknad. Räntor runt 3% är historiskt normala och hållbara. Slutet på volatiliteten från 2023-2024 är den bästa nyheten för köpare, eftersom det ger den förutsägbarhet som behövs för att lugnt planera ett YMYL-projekt som ett fastighetsköp.