Guide: Hur du omförhandlar din bostadslåneränta i Spanien (Novación vs Subrogación)

Introduktion

Har du ett pågående bostadslån hos en spansk bank (Santander, CaixaBank, BBVA...) och märker att de aktuella räntorna är betydligt lägre än den du tecknade? Det är en frustrerande ekonomisk situation som kan kosta dig tiotusentals euro under lånets löptid. I Sverige talar man om att "lösa lån" eller "flytta lån"; i Spanien är proceduren annorlunda och bygger på två nyckelkoncept: Novación (förhandla med din bank) och Subrogación (byta bank).

Den dåliga nyheten är att din nuvarande bank i 90% av fallen kommer att vägra omförhandla: detta är "novación". De har ingen skyldighet att göra det och föredrar att behålla din höga ränta. Den goda nyheten är att spansk lag underlättar det andra alternativet avsevärt: "subrogación", eller överföring av ditt bolån till en konkurrerande bank som erbjuder dig en bättre ränta. Denna guide förklarar hur du analyserar din situation och vilken metod du ska använda för att spara pengar på dina månadsbetalningar.

När ska man omförhandla sitt lån i Spanien?

Att omförhandla ett lån är inte alltid lönsamt. Det är en operation som medför kostnader (avgifter, böter). Som experter rekommenderar vi att du endast överväger det om du uppfyller följande villkor:

- ✅ Ränteskillnaden är betydande: Den allmänna regeln är att det bör finnas en skillnad på minst 0,75% till 1,0% mellan din nuvarande ränta och de aktuella fasta eller rörliga räntorna (Euribor + marginal).

- ✅ Du är i början av låneperioden: Omförhandlingen är mest lönsam under lånets första tredjedel. Det är då du betalar mest ränta.

- ✅ Din ekonomiska profil är god: Du måste ha en utmärkt betalningshistorik, stabila inkomster (fast anställning, pensioner...) och en sund skuldsättningsgrad.

Dilemmat: Fast ränta vs. Rörlig ränta (Euribor)

De flesta förfrågningar om omförhandling gäller två profiler:

- Du har en hög fast ränta: Du köpte under 2023-2024 med en fast ränta på 4,0% och de nuvarande fasta räntorna ligger på 3,0%. Du vill "bryta" din ränta för en lägre fast ränta.

- Du har en dyr rörlig ränta: Du har ett gammalt rörligt lån med en hög marginal (diferencial) (t.ex. Euribor + 1,5%). Du vill flytta det till en billigare rörlig ränta (t.ex. Euribor + 0,5%) eller, tvärtom, säkra det med en fast ränta.

Metod 1: Novación (Förhandla med din bank)

"Novación" (novation) innebär att du ber din egen bank att ändra villkoren för ditt nuvarande bolån. Det är den enklaste, snabbaste och billigaste lösningen.

Du bokar ett möte med din rådgivare (gestor) och ber om en sänkning av din ränta (`tipo de interés`) baserat på din goda profil och konkurrerande erbjudanden. Tyvärr är det också den minst effektiva metoden. Banken har ingen laglig skyldighet att acceptera och kommer i de flesta fall att vägra eller erbjuda en minimal sänkning.

| Fördelar med Novación | Nackdelar med Novación |

|---|---|

| ✅ Mycket låga avgifter (ingen ny värdering, inga notarieavgifter vid enkel överenskommelse). | ❌ Banken har absolut makt att vägra. |

| ✅ Snabbhet (om banken accepterar). | ❌ Banken kan kräva motprestationer (teckna livförsäkring, larm...). |

Metod 2: Subrogación (Byta bank)

Detta är den mäktigaste vapen för låntagaren i Spanien. "Subrogación de acreedor" (subrogation) innebär att du överför ditt befintliga bolån till en ny bank. Den nya banken "köper" din skuld från den gamla banken och tillämpar sina egna villkor (en bättre ränta).

Denna process är mycket reglerad av spansk lag för att skydda konsumenten. Din gamla bank kan inte vägra överföringen. Det är din rättighet.

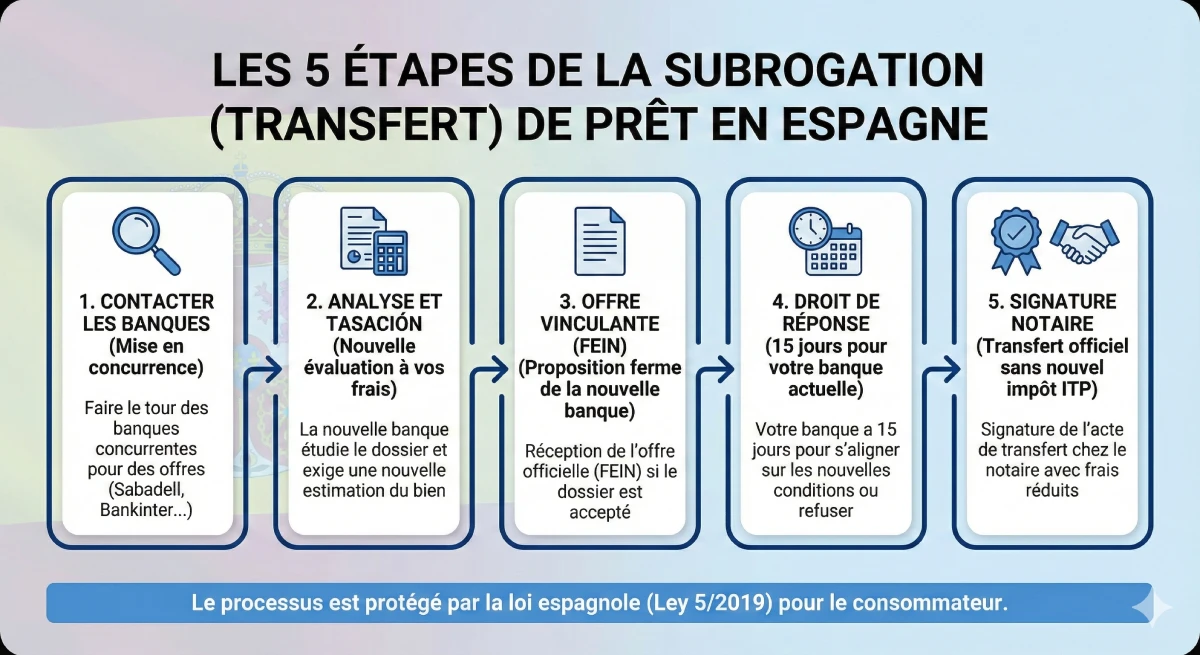

Processen för subrogation steg för steg

Så här går ett låneöverföring till i Spanien:

- Kontakta konkurrerande banker: Du kontaktar andra banker (Sabadell, Bankinter, ING...) för att få erbjudanden om subrogation.

- Analys av ditt ärende: Den nya banken granskar din profil (inkomster, skuldsättning, CIRBE-rapport) som för ett nytt lån. De kommer att kräva en ny "tasación" (värdering) av fastigheten på din bekostnad.

- Det bindande erbjudandet (FEIN): Om banken accepterar, skickar de dig ett bindande erbjudande (FEIN).

- "Rätt till svar" (15 dagar): Den nya banken meddelar officiellt din nuvarande bank. Din nuvarande bank har då 15 kalenderdagar på sig att ge dig ett motbud och matcha de nya villkoren.

- Det slutgiltiga beslutet:

- Om din bank matchar erbjudandet (vilket är sällsynt), stannar du hos dem med den nya räntan (detta är en påtvingad *novación*).

- Om de inte svarar eller vägrar, är du fri att lämna dem.

- Signering hos notarie: Du signerar överföringen hos notarien. Du behöver inte betala ITP-skatten en andra gång, kostnaderna är mycket reducerade.

Kostnader och risker vid omförhandling

Innan du börjar måste du beräkna lönsamheten. En omförhandling är inte gratis. Din huvudsakliga kostnad kommer att vara straffavgiften för förtida inlösen av ditt gamla lån.

| Kostnader att förvänta sig | Novación (Samma bank) | Subrogación (Byta bank) |

|---|---|---|

| Tasación (Värdering) | Ej nödvändig | Ja (Obligatorisk) (Kostnad: 300€ - 500€) |

| Straffavgift för förtida inlösen | Nej (om inte annat anges) | Ja (Huvudkostnaden). Tak enligt lag, men måste kontrolleras i ditt avtal. |

| Notarie-/Gestoría-avgifter | Reducerade avgifter | Reducerade avgifter (till stor del betalda av den nya banken) |

| Comisión de Apertura (Uppläggningsavgift) | Nej | Ibland (förhandlingsbart, ofta 0€) |

Expertstips: Var uppmärksam på straffavgiften för inlösen

Den viktigaste punkten i din beräkning är "comisión por cancelación anticipada" (straffavgift för förtida inlösen) för ditt nuvarande lån. Spansk lag sätter ett tak för denna, men för nya fasta lån kan den uppgå till 2% av återstående kapitalsumma under de första 10 åren. Beräkna om räntebesparingarna över 2-3 år täcker denna initiala kostnad.

Officiell resurs

Processen för bolåneöverföring är en rättighet skyddad av den spanska lagen om bostadskrediter (*Ley 5/2019*). För officiell och neutral information om dina rättigheter, se kundportalen hos Banco de España (Spaniens riksbank).

Sammanfattning

Att omförhandla din bolåneränta i Spanien är inte bara möjligt, det är en rättighet. Förvänta dig inte mycket av en enkel förhandling med din nuvarande bank (Novación). Den verkliga lösningen är att utnyttja konkurrensen och inleda en process för Subrogación (byta bank).

Detta är ett administrativt förfarande som kräver förberedelse. Du måste ha en utmärkt finansiell profil och noggrant beräkna lönsamheten genom att jämföra framtida besparingar med omedelbara kostnader (särskilt straffavgiften för inlösen). Om ränteskillnaden är 1% eller mer och du har många år kvar att betala, är det nästan alltid värt mödan.

Är din nuvarande ränta för hög?

Dra nytta av marknadsmöjligheter. Låt oss diskutera ditt projekt.

FAQ: Omförhandla ditt bolån i Spanien

Ytterligare frågor (YMYL) om "Novación", "Subrogación", kostnader och processen för att byta bank.

YMYL-varning (E-E-A-T)

Denna information baseras på vår expertis (E-E-A-T) om den spanska bolånemarknaden. Omvärdering av lån är ett komplext YMYL-ämne (Your Money Your Life). Villkor och kostnader varierar beroende på ditt avtal och bankerna. Denna artikel utgör inte finansiell rådgivning. Vi rekommenderar dig att konsultera Spaniens centralbank och en kvalificerad rådgivare.

Det är väldigt enkelt. Novación (Novation) innebär att du ber din nuvarande bank att ändra ditt lån (t.ex. sänka räntan); banken kan vägra. Subrogación (Subrogation) är din rätt att flytta ditt lån till en konkurrerande bank som erbjuder dig bättre villkor; din nuvarande bank kan inte motsätta sig detta.

Därför att den inte har någon laglig skyldighet eller något kommersiellt intresse av att göra det. Du har skrivit under ett avtal med en ränta (t.ex. 4%) som genererar intäkter för banken. Den kommer bara att acceptera att förhandla om den tvingas till det, det vill säga när en annan bank skickar ett "Subrogación"-erbjudande för att "stjäla" dig som kund.

Huvudkostnaden är "comisión por cancelación anticipada" (avgift för förtida inlösen) för ditt nuvarande lån. Du måste kontrollera detta i ditt avtal. Spansk lag sätter ett tak för denna avgift: för nya fasta räntelån är den cirka 2% av återstående kapitalsumma under de första 10 åren (och 1,5% därefter). Din lönsamhetskalkyl måste börja där.

På grund av amorteringssystemet (identiskt i Sverige). I början av ditt lån amorterar dina månadsbetalningar främst ränta. Det är därför den bästa tiden att sänka räntan. I slutet av ditt lån betalar du nästan bara av på kapitalet, så att ändra räntan har då nästan ingen finansiell påverkan.

Det är den stora fördelen med den spanska bolånelagen (Ley 5/2019). Den nya banken (den som välkomnar dig) är skyldig att betala majoriteten av kostnaderna för transaktionen: avgifterna för Notarie, Fastighetsregister och Gestoría (administrativa avgifter). Kunden betalar vanligtvis endast den nya "Tasación" (värderingen) och avgiften för förtida inlösen.

Nej. En ren "Subrogación de acreedor" innebär endast att borgenären (banken) ändras för det återstående kapitalet, med samma löptidsvillkor. Om du vill ändra räntan OCH löptiden (eller begära mer pengar), kallas detta en "Novación" eller ett "nytt lån", vilket är mer komplext och skattemässigt dyrare (du måste betala skatten AJD igen).

Nej. Om din nuvarande bank matchar erbjudandet (vilket är sällsynt) har du valet. Du kan acceptera deras motbud (vilket är enklare) eller vägra och ändå gå till konkurrenten. Om ditt förtroende är brutet är du fri att lämna.

Den juridiska processen är exakt densamma. Den enda skillnaden är att den nya banken kommer att analysera din solvens som icke-resident. Du kommer att behöva lämna in alla dina dokument igen (deklaration från Sverige/ditt hemland, anställningsavtal...). Om din finansiella situation har försämrats kan den nya banken neka din ansökan.

Den enda finansiella risken är att betala den nya "Tasación" (värdering av fastigheten, cirka 300€-500€) och att transaktionen inte fullföljs. Antingen för att den nya banken vägrar din finansiella ansökan, eller för att "Tasación" är för låg. Du kommer då att ha förlorat dessa avgifter.

Ja, absolut. Det är till och med en av huvudorsakerna. Om du har en rörlig ränta (t.ex. Euribor + 1,2%) och är orolig för framtida höjningar, kan du göra en "Subrogación" för att flytta ditt lån till ett fast ränta-erbjudande hos en konkurrent och säkra dina månadsbetalningar.

Eftersom det är mycket dyrare. Att annullera ett lån (`cancelación`) och öppna ett nytt (`nueva hipoteca`) tvingar dig att betala alla avgifter för ett nytt lån, inklusive skatten AJD (Actos Jurídicos Documentados), som kan utgöra 1,5% av beloppet. "Subrogación" har specifikt utformats för att undvika denna skatt och är därför betydligt billigare.

Det är *Ficha Europea de Información Normalizada* (Standardiserat Europeiskt Informationsblad). Det är den officiella och bindande låneerbjudandet från den nya banken, som specificerar räntan, avgifterna och straffavgifterna. Det är nyckeldokumentet.

Förmodligen inte. Skillnaden på 0,5% är liten. Glöm inte att du måste betala avgiften för förtida inlösen (kanske 2% av ditt kapital!). Det skulle ta många år bara för att återbetala denna kostnad. Det är därför E-E-A-T-guiden rekommenderar en minsta skillnad på 0,75% till 1,0% för att operationen ska vara lönsam.

Det är inte obligatoriskt, men det är starkt rekommenderat, särskilt för en icke-resident. En bolåneförmedlare känner till bankerna som är mest aggressiva med subrogationserbjudanden (t.ex. Bankinter, ING) och kommer att hantera ärendet åt dig, vilket maximerar dina chanser till framgång.

Ja. Du kan överföra lånet. Dock kan din gamla bank annullera de rabatter (bonificaciones) som den tillämpade för dig. Dessutom kommer den nya banken troligtvis att be dig att teckna deras egna produkter (ny livförsäkring, etc.) för att erbjuda dig deras bästa ränta. Du måste jämföra den totala kostnaden för de två "paketen".