GUIDE: Hur spanska banker beräknar din lånekapacitet (Ansträngningsgrad & Värdering)

Introduktion

Detta är den viktigaste frågan i varje fastighetsköp: hur mycket kan jag låna? Men när det gäller ett köp i Spanien är beräkningen fundamentalt annorlunda än vad du kanske är van vid i Sverige. Det är en avgörande fråga som direkt påverkar din ekonomi. "Lånebeloppet" beror inte på vad du vill köpa, utan på vad den spanska banken är villig att låna dig baserat på två pelare: fastighetens värde och din inkomst.

Grundregeln för en icke-resident köpare är att förstå att lånebeloppet kommer att vara det lägsta beloppet mellan två beräkningar: 1) Finansieringstaket baserat på fastighetens värde (la tasación) och 2) Taket för din skuldkapacitet (la tasa de esfuerzo). Denna guide förklarar steg för steg hur spanska banker (Sabadell, CaixaBank, BBVA...) beräknar detta belopp.

Pelare 1: Taket för Fastighetens Värde (LTV & Tasación)

För en icke-resident i Spanien för skatteändamål kommer banken aldrig att finansiera 100% av ditt köp. Maximal finansiering (Loan-to-Value eller LTV) är begränsad till 60% eller 70%. Men 70% av vad? Det är här fällan ligger.

Spanska banker baserar sin beräkning på det lägsta beloppet mellan försäljningspriset och "Tasación" (den officiella värderingen av fastigheten av en expert utsedd av banken). Lånebeloppet kan aldrig överstiga 70% av detta belopp.

Tasación-fällan

Detta är det vanligaste misstaget. Du tror att du köper en fastighet för 300.000 € och förväntar dig ett lån på 210.000 € (70%). Men om experten värderar fastigheten (tasación) till 280.000 €, kommer banken bara att låna dig 70% av 280.000 €.

| Situation | Försäljningspris | Tasación-värde | Beräkningsgrund (den lägsta) | Lånebelopp (70%) |

|---|---|---|---|---|

| Förmånligt fall | 300.000 € | 310.000 € | 300.000 € | 210.000 € |

| Fälla (Vanligt fall) | 300.000 € | 280.000 € | 280.000 € | 196.000 € |

I fallgropen måste din egen insats öka med 14.000 € (210.000 - 196.000) för att täcka skillnaden. Ditt lånebelopp blir alltså 196.000 €.

Pelare 2: Taket för din Inkomst (Tasa de Esfuerzo)

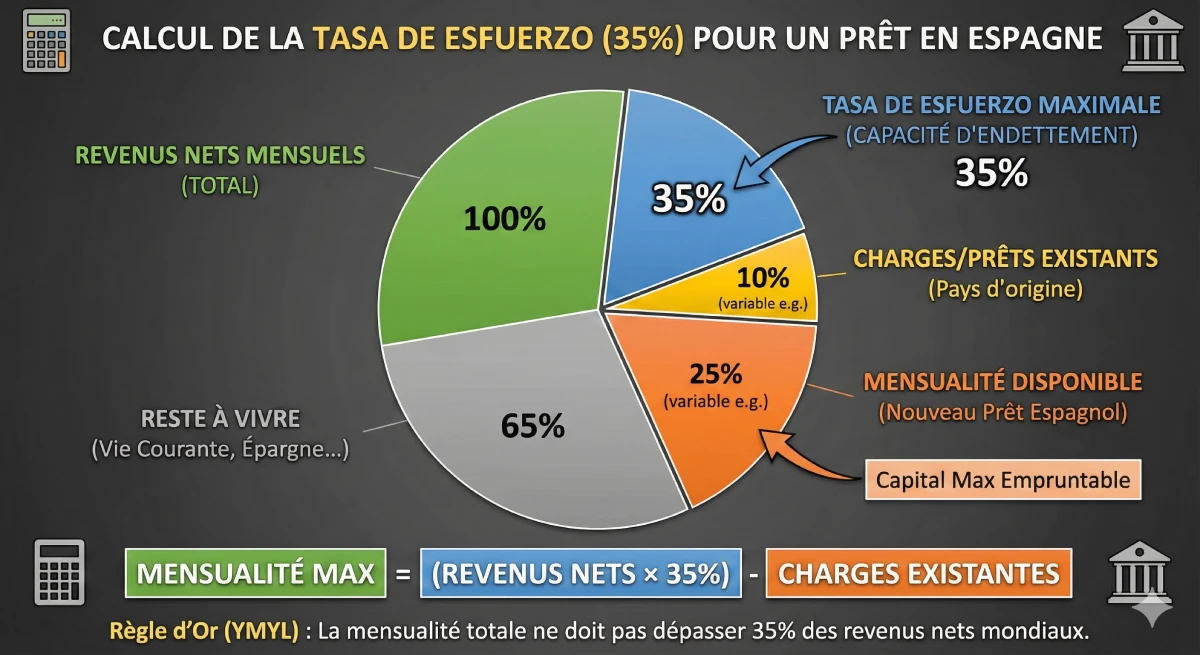

Den andra beräkningen är din återbetalningsförmåga. Spanska banker är strikta och tillämpar en skuldkvot, "Tasa de Esfuerzo", som inte får överstiga 30% till 35% av din månatliga nettoinkomst.

Denna beräkning inkluderar alla dina globala skulder: ditt nya spanska lån + dina bolån, privatlån eller billån i ditt hemland + eventuella underhållsbidrag.

Hur bankerna analyserar din inkomst

Den spanska banken kommer att granska dina stabila nettoinkomster. De kommer att vara mycket uppmärksamma på:

- ✅ Anställda: Anställningsavtal (tillsvidareanställning), de 3 senaste lönespecifikationerna, senaste inkomstdeklarationen.

- ✅ Egenföretagare: Dina 2 eller 3 senaste balansräkningar, dina inkomstdeklarationer och dina företagskontoutdrag.

- ✅ Pensionärer: Dina pensionsintyg. Detta är en mycket uppskattad profil på grund av dess stabilitet.

Banken kommer att be dig om ett intyg på dina befintliga krediter (t.ex. från ett kreditregister i ditt hemland).

Konkret exempel: Beräkning av lånebeloppet

Låt oss ta ett konkret exempel för att beräkna det maximala kapital som ett icke-resident par kan låna.

| Låntagarens profil (Exempel) | |

|---|---|

| Månatliga nettoinkomster (Par) | 6.000 € |

| Månatliga utgifter (Billån i Sverige) | 400 € |

| Maximal skuldkvot (35%) | 6.000 € x 0.35 = 2.100 € |

| Tillgänglig månadsbetalning för Spanien | 2.100 € (Totalt max) - 400 € (Befintlig kostnad) = 1.700 € |

Resultatet: Ditt maximala lånebelopp

Med en maximal månadsbetalning på 1.700 €, och baserat på ett lån på 20 år (maximal löptid för icke-residenta) med en fast ränta på 3.5%:

Ditt maximala lånebelopp är cirka 290.000 €.

Slutsats: Det verkliga beloppet att komma ihåg

I detta exempel kan paret låna 290.000 € (baserat på deras inkomst). De bör därför söka en fastighet där 70% av värdet (Tasación) är lika med eller mindre än 290.000 €. Detta motsvarar ett maximalt inköpspris på cirka 414.000 €.

För att köpa denna fastighet för 414.000 € kommer de att behöva:

- Egen insats för fastigheten: 414.000 € - 290.000 € = 124.000 €

- Kostnader (ITP, Notarie, ~12%): ~ 49.680 €

- Totalt nödvändigt sparande: ~ 173.680 €

För officiell information om lån, se Spaniens centralbank (Banco de España).

Slutsats

För att beräkna hur mycket du kan låna i Spanien, bör du inte utgå från fastighetens pris, utan från din inkomst. Det första steget är att beräkna din maximalt tillgängliga månadsbetalning (35% av din nettoinkomst minus dina befintliga krediter). Denna månadsbetalning, omvandlad till kapital (över max 20 år), ger dig det maximala belopp som banken kommer att låna dig.

Därefter måste du säkerställa att detta kapital inte överstiger 70% av fastighetens värderingsvärde (tasación) som du siktar på. Nyckeln till ett framgångsrikt projekt i Spanien är att ha en mycket stor egen insats, som täcker 30% av priset och 10-15% i extra kostnader.

Behöver du validera din budget?

Dra nytta av marknadsmöjligheter. Låt oss diskutera ditt projekt.

FAQ: Spanskt bolån för internationella investerare: Hur mycket kan du låna?

Våra experter förklarar spanska bankers beräkningar för icke-residenta: regeln om "Tasación" (värdering) och fallgropen med skuldkvoten.

Kapitalet som den spanska banken lånar ut till dig kommer alltid att vara det lägsta beloppet av två separata beräkningar:

-

Finansieringsgränsen baserad på fastighetens värde (den officiella "Tasación" eller värderingen).

-

Gränsen för din återbetalningsförmåga (din "Tasa de Esfuerzo" eller skuldkvot).

Som icke-resident kan du förvänta dig en maximal finansiering (Loan-to-Value eller LTV / belåningsgrad) som är begränsad till 60 % eller 70 % av fastighetens värde. Bankerna finansierar aldrig 100 % av ett köp för en icke-resident.

"Tasación" är den officiella värderingen (expertisen) av fastigheten, utförd av en oberoende expert utsedd av banken. Den är avgörande eftersom banken använder detta värde (och inte köpeskillingen) som grund för sin låneberäkning.

Nej, och det är den huvudsakliga fallgropen. Lånet på 70 % beräknas på det lägsta beloppet mellan köpeskillingen och värdet av "Tasación".

Banken kommer att minska ditt lånebelopp.

-

Exempel: Du köper en fastighet för 300 000 €.

-

Du förväntar dig ett lån på 210 000 € (70 %).

-

Men experten värderar fastigheten ("Tasación") till 280 000 €.

-

Banken kommer då bara att låna dig 70 % av 280 000 €, vilket är 196 000 €. Din kontantinsats måste därför öka med 14 000 € för att täcka mellanskillnaden.

Det är den skuldkvot (eller återbetalningsförmåga) som spanska banker använder för att bedöma din ekonomiska profil.

Spanska banker kräver att din skuldkvot ("Tasa de Esfuerzo") inte överstiger 30 % till 35 % av din månatliga nettoinkomst.

Ja, absolut. Beräkningen av skuldkvoten inkluderar din framtida månadskostnad för ditt spanska lån PLUS alla dina befintliga globala skulder (bostadslån, billån, privatlån, underhållsbidrag i ditt hemland).

Du ska ta 35 % av din månatliga nettoinkomst och sedan dra av alla dina befintliga kreditkostnader.

-

Exempel: Om du tjänar 6 000 € netto/månad är din maximala skuldkapacitet 2 100 € (35 %). Om du redan har ett billån på 400 € i Sverige, är din tillgängliga månadskostnad för Spanien 1 700 € (2 100 - 400).

Bankerna söker stabila nettoinkomster. Pensionärer (tack vare deras garanterade pensioner) är en mycket uppskattad profil. Anställda med tillsvidareanställning och egenföretagare (med 2 eller 3 års stabila bokslut) är också bra profiler.

För icke-residenta är den maximala återbetalningstiden vanligtvis 20 år.

Nej. Detta kapital på 300 000 € (beräknat på din inkomst) måste också följa regel nr 1: det får inte överstiga 70 % av fastighetens värde. Dessutom måste du betala din kontantinsats (30 %) och kostnaderna (12-14 %) med ditt sparande.

Detta är den viktigaste slutsatsen. Du måste ha tillräckligt med personligt sparande för att täcka två saker:

-

Den del som banken inte finansierar (de 30 % av priset).

-

Samtliga köpkostnader (överlåtelseskatt (ITP), notarie, advokat etc.) som utgör cirka 12 % till 14 % av priset.

Precis. För ett köp som icke-resident ligger den totala nödvändiga kontantinsatsen mellan 40 % och 45 % av köpeskillingen (30 % kontantinsats + 12-14 % i kostnader).

Texten nämner som exempel banker som Sabadell, CaixaBank och BBVA, vilka har avdelningar vana vid att hantera internationella kunder.