Bolån i Spanien: Skuldkvot på 50%? Myt eller Verklighet?

Introduktion

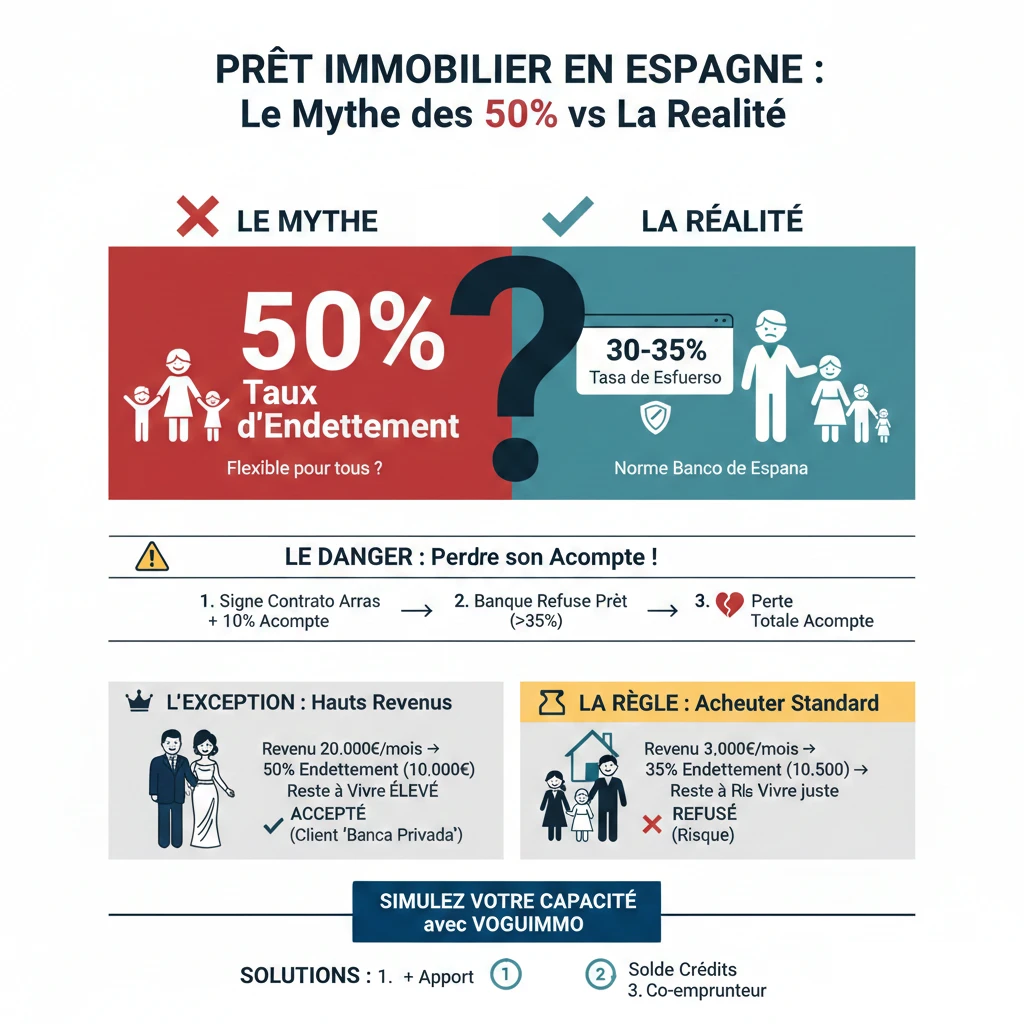

Du kanske har hört att spanska banker är mer "flexibla" än svenska banker och att det är vanligt att få ett bolån med en skuldkvot på 50 % där. I Sverige är normen (Finansinspektionen/bankernas interna regler) striktare. Denna förmodade skillnad lockar många investerare, men den är mer en myt än verklighet för 99 % av köparna. Detta är ett kritiskt finansiellt ämne som förtjänar all din uppmärksamhet.

Som experter på finansiering i Spanien ser vi köpare ta enorma risker baserade på denna falska uppfattning. Faran? Att skriva under ett "Contrato de Arras" (köpeavtal med handpenning) och betala en handpenning på 10 % i tron att man kommer att få ett lån med 50 % skuldkvot, för att sedan få finansieringen nekad och förlora hela sin handpenning. Verkligheten är att den spanska normen är lika försiktig som den svenska: den ligger mellan 30 % och 35 %.

Den gyllene regeln i Spanien: "Tasa de Esfuerzo" på 30-35 %

Glöm myten om 50 %. Det enda talet som räknas för en spansk privatbank (Sabadell, CaixaBank, BBVA, Santander...) är din "Tasa de Esfuerzo" (ansträngningskvot), motsvarande vår skuldkvot.

Vad är "Tasa de Esfuerzo"?

Det är procentandelen av din månatliga nettoinkomst som avsätts för att betala alla dina skulder. För att skydda finanssystemet och låntagarna rekommenderar Spaniens centralbank (Banco de España), tillsynsmyndigheten, starkt att bankerna inte överskrider en gräns på 30 % till 35 %. Denna försiktighet är en direkt lärdom från finanskrisen 2008 som drabbade Spanien hårt.

Hur beräknar spanska banker denna kvot?

Beräkningen är enkel men strikt. Banken lägger ihop alla dina utgifter och delar dem med alla dina stabila inkomster.

- Inkomster som beaktas: Nettoinkomster (fast anställning, statlig anställd), pension (en mycket uppskattad profil för sin stabilitet), hyresintäkter (vanligtvis viktade, banken räknar endast med 70 % till 80 % av hyresintäkterna).

- Skulder som beaktas: Absolut ALLA dina globala skulder. Detta inkluderar dina bolån i Sverige, billån, konsumtionskrediter, underhållsbidrag och naturligtvis den nya månadskostnaden för ditt framtida spanska lån.

| Låntagarens profil | Månatlig Nettoinkomst | Befintliga skulder (Sverige) | Maximal månadskostnad tillgänglig för Spanien |

|---|---|---|---|

| Par A | 4 000 € | 500 € (Billån) | (4000 € x 0.35) - 500 € = 900 € / månad |

| Par B | 6 000 € | 1 000 € (Bolån Sverige) | (6000 € x 0.35) - 1000 € = 1 100 € / månad |

Varför 50 % är ett (mycket) sällsynt undantag, inte en regel

Så, var kommer denna myt om 50 % ifrån? Den kommer från en förväxling mellan "Retail Banking" (privatbank) och "Private Banking" (privatbanktjänster). För 99 % av köparna gäller 35 %-regeln. Undantaget på 50 % gäller endast profiler med mycket höga inkomster, och detta tack vare en annorlunda beräkning.

Bankens verkliga beräkning: "Kvar att leva på" (El "Sobrante")

Mer än skuldkvoten är banken intresserad av det "kvar att leva på" (kallat sobrante eller remanente på spanska): hur mycket har du kvar i euro när alla dina utgifter är betalda?

Experttipset

En skuldkvot på 50 % av en inkomst på 3 000 € lämnar endast 1 500 € kvar att leva på. Detta innebär en för hög risk för betalningsinställelse för banken.

Å andra sidan lämnar en skuldkvot på 50 % av en inkomst på 20 000 € 10 000 € kvar att leva på. Risken för betalningsinställelse är noll. Det är den enda situationen där en hög skuldkvot är acceptabel.

Undantaget: "Banca Privada"-kunden (Privatbanktjänster)

Om du har en mycket hög finansiell förmögenhet (vanligtvis mer än 500 000 € eller 1 000 000 € i tillgångar) är du inte längre kund hos en privatbank utan hos "Banca Privada". Reglerna är annorlunda. Banken kan acceptera en skuldkvot på 50 % eftersom risken täcks inte bara av din inkomst utan också av din förmögenhet (som kan vara pantsatt, eller pignorado, som säkerhet).

| Kundprofil | Nettoinkomst / månad | Målsatt skuldkvot | "Kvar att leva på" | Bankens beslut |

|---|---|---|---|---|

| Standardköpare | 3 500 € | 35% (1 225 €) | 2 275 € | Accepterat (om > gräns) |

| Standardköpare | 3 500 € | 50% (1 750 €) | 1 750 € | Nekat (Kvar att leva på för lågt) |

| Kund "Banca Privada" | 15 000 € | 50% (7 500 €) | 7 500 € | Accepterat (Kvar att leva på högt) |

3 lösningar om din skuldkvot överstiger 35 %

Om ditt projekt innebär att du överskrider de "reglerande" 35 %, ge inte upp. Här är tre lösningar som vi använder med våra kunder för att säkra finansiering.

- Öka egen insats (Aportación) Detta är den enklaste och mest effektiva lösningen. Som en påminnelse måste en icke-resident redan lämna en minsta egen insats på 30 % av priset (banken finansierar endast 70 %) plus cirka 12-14 % i avgifter. Genom att öka din insats till 40 % eller 50 % minskar du det lånade kapitalet, och därmed månadskostnaden, som då ryms inom 35 %.

- Lös befintliga lån Om du har ett billån eller ett konsumtionslån i Sverige som löper ut inom 1 eller 2 år, lös det i förtid. Detta kommer omedelbart att frigöra din lånekapacitet för ditt spanska projekt.

- Lägg till en medsökande (Cotitular) Om du köper ensam men dina inkomster är lite knappa, möjliggör tillägget av en medsökande (din partner, ett barn) för banken att ta hänsyn till båda inkomsterna, vilket ökar beräkningsunderlaget för 35 %.

Officiell resurs

För att förstå de officiella rekommendationerna om bostadslån i Spanien och låntagares rättigheter är den mest tillförlitliga källan Spaniens centralbanks kundportal.

Slutsats

Skuldkvoten på 50 % i Spanien är en myt för den vanliga bostadsköparen. Att försöka basera ditt projekt på denna idé är det snabbaste sättet att förlora din handpenning på 10 %. Den enda pålitliga regeln för ett bolån är "Tasa de Esfuerzo" på 35 %.

Vår erfarenhet är entydig: ett köpprojekt i Spanien måste börja med en realistisk finansieringssimulering. Betala aldrig en handpenning innan du har ett bankförhandsgodkännande baserat på 35 %-regeln. Ditt proj

Är din finansiering säkrad?

Dra nytta av marknadsmöjligheter. Låt oss diskutera ditt projekt.

Artikelns innehållsförteckning

- Introduktion

- Den gyllene regeln i Spanien: "Tasa de Esfuerzo" på 30-35 %

- Vad är "Tasa de Esfuerzo"?

- Hur beräknar spanska banker denna kvot?

- Varför 50 % är ett (mycket) sällsynt undantag, inte en regel

- Bankens verkliga beräkning: "Kvar att leva på" (El "Sobrante")

- Undantaget: "Banca Privada"-kunden (Privatbanktjänster)

- 3 lösningar om din skuldkvot överstiger 35 %

- Slutsats

FAQ : Myter och Verklighet om Skuldsättningsgrad i Spanien

Förstå den verkliga 35%-regeln innan du skriver under ett "Contrato de Arras".

Nej. Detta är en farlig myt för 99% av köparna. Att basera ditt finansiella projekt på denna felaktiga uppfattning är det snabbaste sättet att få ditt lån nekat och förlora din handpenning.

Den gyllene regeln är "Tasa de Esfuerzo" (ansträngningsgrad). För att skydda låntagarna rekommenderar Spaniens centralbank (Banco de España) starkt att affärsbanker inte överskrider en gräns på 30% till 35%.

Det är den spanska motsvarigheten till vår skuldsättningsgrad. Den representerar den procentandel av din månatliga nettoinkomst som du lägger på att betala tillbaka samtliga dina skulder (befintliga + framtida spanska månadsbetalning).

Risken är att du skriver under ett "Contrato de Arras" (bindande handpenningavtal) och betalar handpenningen på 10%, i tron att finansieringen kommer att godkännas. När banken nekar lånet (eftersom du överskrider 35%), riskerar du att förlora hela den insatta handpenningen.

De lägger ihop alla dina månatliga utgifter (inklusive den framtida spanska månadsbetalningen) och dividerar dem med dina stabila månatliga nettoinkomster.

Ja, absolut. Bankerna analyserar ALLA dina globala skulder: bolån i Sverige eller andra länder, billån, konsumtionslån, underhållsbidrag, etc.

Banken beaktar stabila inkomster: nettolöner (tillsvidareanställning, offentlig anställd) och pensionsinkomster. Hyresintäkter är generellt viktade: banken kommer endast att beakta 70% till 80% av de hyror du uppbär.

Den kommer från en förväxling mellan affärsbanken (öppen för alla) och "Banca Privada" (privatbank). Den senare kan, i mycket sällsynta fall, acceptera 50% för kunder med mycket höga inkomster och betydande förmögenhet.

Det är profiler som har en mycket hög finansiell förmögenhet, vanligtvis mer än 500 000 € eller 1 000 000 € i finansiella tillgångar. Banken tar då denna förmögenhet som säkerhet, utöver inkomsterna.

Det är bankens viktigaste kriterium, mer än själva procentandelen. Det är det belopp i euro som återstår för dig när alla dina utgifter är betalda. En kvot på 50% på en inkomst på 3 000 € (kvar 1 500 €) kommer att nekas, medan en kvot på 50% på 20 000 € (kvar 10 000 €) kan godkännas.

Artikeln identifierar tre huvudsakliga lösningar:

-

Öka den egna insatsen (Aportación) för att minska det lånade beloppet.

-

Lösa befintliga lån (billån, konsumtionslån) för att frigöra lånekapacitet.

-

Lägga till en medlåntagare (Cotitular) för att öka de beaktade inkomsterna.

En icke-resident måste bidra med minst 30% av köpeskillingen (eftersom banken endast finansierar maximalt 70%) plus cirka 12% till 14% för att täcka notarieavgifter, skatter och administrativa avgifter.

Ja, artikeln anger att pensionsinkomster är en "mycket uppskattad för sin stabilitet" profil av spanska banker vid beräkning av inkomster.

Det är den spanska motsvarigheten till ett bindande handpenningavtal. Det är ett privaträttsligt avtal mellan köparen och säljaren där köparen betalar en handpenning (ofta 10%) för att "reservera" fastigheten. Det är mycket svårt att få tillbaka denna handpenning om man drar sig ur.

Experternas erfarenhet är tydlig: du får aldrig betala någon handpenning (skriva under ett "Contrato de Arras") innan du har fått ett realistiskt lånelöfte från en bank, baserat på 35%-regeln.