Köpa fastighet i Spanien: Privatperson eller bolag? Undvik den dolda fällan

Introduktion

Att köpa en fastighet i Spanien är ett stort projekt. Men en avgörande fråga uppstår: ska man köpa som privatperson (fysisk person) eller via ett bolag (juridisk person)? För svenska investerare kan frestelsen vara stor att använda en befintlig struktur som ett svenskt aktiebolag (AB) eller en enskild firma. Detta är ett finansiellt och skattemässigt beslut med stora konsekvenser, och svaret är inte det du förväntar dig.

Som experter på den spanska marknaden måste vi vara tydliga: att använda ett franskt SCI-bolag (eller liknande utländskt bolag) för att köpa i Spanien är en skattefälla. Spanien erkänner inte den "skattemässiga transparensen" hos SCI-bolag, vilket leder till mardrömmar om dubbelbeskattning. Denna guide jämför de två giltiga metoderna: köp som privatperson (det enklaste) och köp via den *rätta* företagsstrukturen, ett spanskt Sociedad Limitada (SL)-bolag.

Alternativ 1: Köp som privatperson (Persona Física)

Detta är den enklaste och vanligaste metoden för en icke-resident som köper en fritidsbostad eller en enskild uthyrningsfastighet. Processen är direkt: du köper som individ.

De viktigaste stegen är:

- Skaffa ditt NIE (Número de Identificación de Extranjero), som är ditt obligatoriska skatteidentifikationsnummer.

- Öppna ett spanskt bankkonto.

- Anlita en advokat (abogado) för att kontrollera fastighetens laglighet (via Nota Simple).

- Underteckna köpebrevet (escritura) hos notarien.

Beskattning vid köp som privatperson (icke-resident)

Beskattningen är förutsägbar:

- ✅ Vid köpet: Du betalar ITP (Impuesto sobre las Transmisiones Patrimoniales – överlåtelseskatt) för en äldre fastighet (7% till 10% beroende på region) eller IVA (moms) på 10% för en nybyggd fastighet.

- ✅ Årligen: Du betalar IBI (Impuesto sobre Bienes Inmuebles – fastighetsskatt) och IRNR (Impuesto sobre la Renta de No Residentes – inkomstskatt för icke-residenta).

- ✅ IRNR (Uthyrning): Om du hyr ut fastigheten beskattas du med 19% (som EU-resident) på de *netto* hyresintäkterna.

- ✅ IRNR (Egen användning): Om du inte hyr ut fastigheten, anser Spanien att du drar nytta av en "fiktiv hyra". Du betalar 19% på en bas av 1,1% till 2% av taxeringsvärdet (cadastral value).

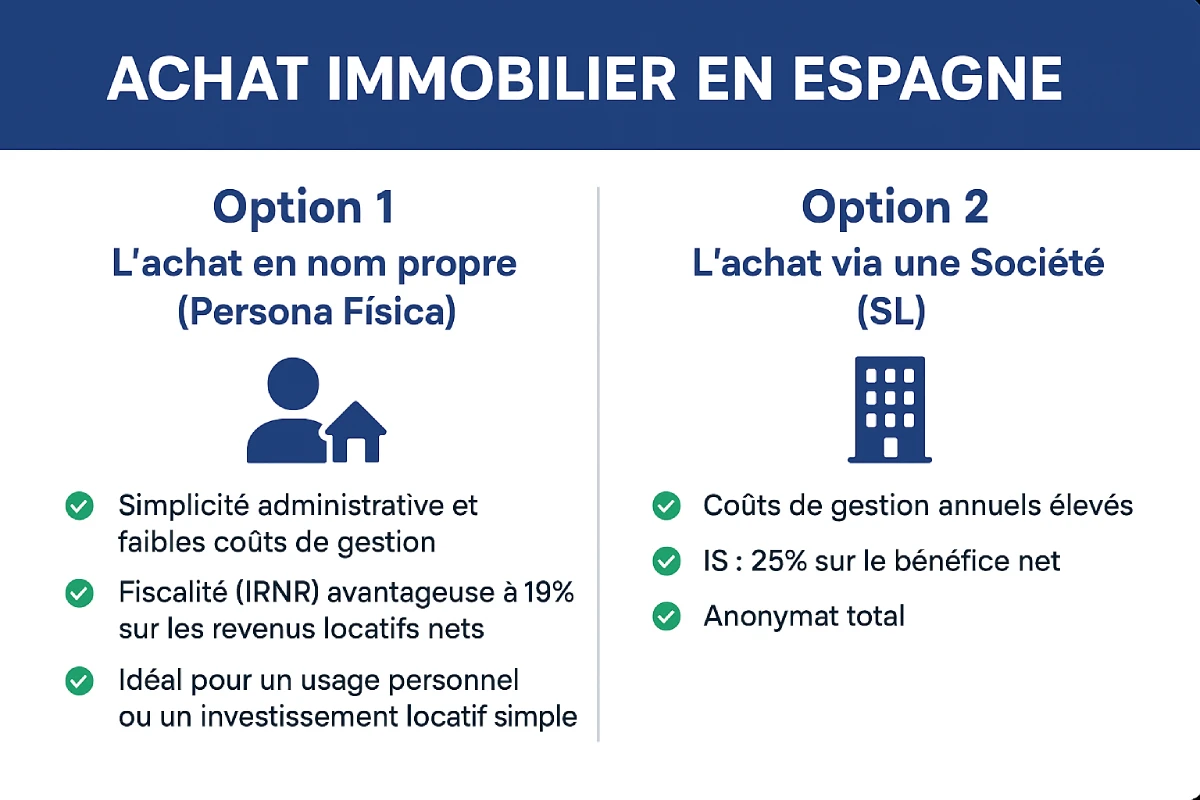

| Fördelar (Privatperson) | Nackdelar (Privatperson) |

|---|---|

| Enkel administration och låga förvaltningskostnader. | Ingen anonymitet (ditt namn är offentligt i Fastighetsregistret). |

| Förmånlig beskattning (IRNR) med 19% på netto hyresintäkter. | Överlåtelse / Arv underkastas spansk lag (höga skatter i vissa regioner). |

| Idealisk för personligt bruk eller en enkel uthyrningsinvestering. | Svårt att dra av vissa kostnader (ej vid uthyrning). |

Alternativ 2: Köp via bolag (SCI-fällan och SL-lösningen)

Det är här det dyraste misstaget görs. Du tänker "Jag har ett SCI-bolag i Frankrike, jag köper med det".

Den Dödliga Fällan: Köpa med ett franskt SCI- eller SAS-bolag

GÖR INTE DETTA. Spanien erkänner inte "skattemässig transparens" för franska SCI-bolag. För den spanska skattemyndigheten är ditt SCI-bolag inte "transparent", utan en icke-transparent utländsk enhet.

Konsekvenser:

- ❌ Dubbelbeskattning: Ditt SCI-bolag kommer att beskattas i Spanien på vinsterna (med spansk bolagsskatt eller IRNR). Därefter, när du delar ut utdelning i Frankrike, kommer du (ägarna) att beskattas *igen* på samma inkomster i Frankrike.

- ❌ Olämplig Beskattning: Du förlorar fördelen med den 19%-iga IRNR-satsen för privatpersoner.

- ❌ GEBI: I vissa fall kan SCI-bolaget bli föremål för GEBI (särskild skatt på fastigheter som ägs av icke-residenta enheter) på 3% av taxeringsvärdet, även om skatteavtalet mellan Frankrike och Spanien kan mildra detta.

Den Professionella Lösningen: Att bilda ett spanskt Sociedad Limitada (SL)-bolag

Om du önskar köpa via ett bolag (för anonymitet, förvaltning av flera fastigheter, eller arvsoptimering), är den enda gångbara lösningen att bilda ett bolag enligt spansk lag. Den vanligaste är Sociedad Limitada (SL), motsvarande ett svenskt aktiebolag (AB).

I detta fall blir det spanska SL-bolaget ägare av fastigheten. Du är delägare (socio) i detta SL.

Jämförelse: Köp som privatperson kontra bolag (SL)

Så när ska man prioritera ett SL-bolag? Denna struktur är inte lämplig för en enkel fritidsbostad på grund av dess förvaltningskostnader. Den blir relevant för en omfattande uthyrningsinvestering.

| Kriterium | Köp som privatperson | Köp via ett spanskt SL-bolag |

|---|---|---|

| Årliga förvaltningskostnader | Låga (IBI + IRNR) | Höga (Obligatorisk revisor/Gestor: ~1 000€ - 2 500€/år) |

| Skatt på hyresintäkter | IRNR: 19% (för EU) på nettoinkomsten. | IS: 25% (Bolagsskatt) på nettovinsten. |

| Avskrivningar & Kostnader | Avskrivningar och avdragsgilla kostnader (vid uthyrning). | Alla kostnader (försäkring, revisor, IBI...) är avdragsgilla från vinsten. |

| Anonymitet | Ingen (Namn offentligt i Registret). | Total (Registret anger SL-bolagets namn, inte ditt). |

| Överlåtelse / Arv | Arvsskatter (regionalt). | Enkelt: Man överlåter andelar (ofta lägre beskattning). |

| Personligt bruk | Ja (genom att betala den "fiktiva" IRNR-skatten). | Rekommenderas inte. Att ställa fastigheten till delägarens förfogande gratis är en beskattningsbar förmån. |

Expertråd: När är ett SL-bolag fördelaktigt?

Vi rekommenderar ett SL-bolag endast om du uppfyller dessa villkor:

- Det handlar om en rent uthyrningsinvestering (inte för personligt bruk).

- Du planerar att köpa flera fastigheter (3 eller fler).

- Tillgångarna är mycket höga och arvsoptimering (överlåtelse av andelar) är ett viktigt mål.

Officiell Källa

Beskattningen för icke-residenta är ett komplext ämne. Den enda officiella källan är den spanska skattemyndigheten, Agencia Tributaria.

Portal för icke-residenta (Agencia Tributaria) – på engelska

Slutsats: Privatperson eller Företag, välj rätt väg

För 90% av de svenska köparna är köp som privatperson det enklaste, billigaste och säkraste sättet för en fritidsbostad eller en enskild uthyrningsinvestering.

Den absoluta fällan att undvika är att använda ditt franska SCI- eller SAS-bolag (eller liknande utländskt bolag). Om ditt projekt är en omfattande uthyrningsinvestering är den enda gångbara professionella strukturen att bilda ett spanskt Sociedad Limitada (SL)-bolag, men dess förvaltningskostnader måste motiveras. I samtliga fall är assistans från en advokat (abogado) och en specialiserad skatterådgivare (gestor) oumbärlig.

Privatperson eller Bolag: Osäker?

Dra nytta av marknadsmöjligheter. Låt oss diskutera ditt projekt.

Artikelns Innehållsförteckning

- Introduktion

- Alternativ 1: Köp som privatperson (Persona Física)

- Beskattning vid köp som privatperson (icke-resident)

- Alternativ 2: Köp via bolag (SCI-fällan och SL-lösningen)

- Den Dödliga Fällan: Köpa med ett franskt SCI- eller SAS-bolag

- Den Professionella Lösningen: Att bilda ett spanskt Sociedad Limitada (SL)-bolag

- Jämförelse: Köp som privatperson kontra bolag (SL)

- Slutsats: Privatperson eller Företag, välj rätt väg

FAQ: Köpa fastighet i Spanien – Privatperson eller Företag?

Våra experter svarar på nyckelfrågor om köp i eget namn, fällan med utländska bolagsstrukturer som franska SCI (fastighetsbolag) och alternativet med ett spanskt SL.

Nej, detta rekommenderas starkt att undvika. Som texten indikerar är det en "skattefälla" att använda ett franskt SCI för att köpa i Spanien. Spanien erkänner inte SCI:s skattemässiga transparens, vilket leder till allvarliga komplikationer för dig som utländsk investerare.

Problemet är att Spanien inte anser att ett SCI är "transparent" ur ett skattemässigt perspektiv. För den spanska skattemyndigheten är det en opakt utländskt bolag. Detta innebär att intäkterna (hyresintäkterna) först kommer att beskattas i Spanien på SCI-nivå, och sedan en andra gång i Sverige (eller ditt hemland) när du (som delägare) tar emot utdelning. Detta är en mardrömssituation med dubbelbeskattning.

Den enklaste och mest vanliga metoden är att köpa i eget namn (som persona física, eller privatperson). Processen är enkel och skatten är förutsägbar, vilket är idealiskt för personligt bruk eller en enstaka uthyrningsinvestering.

De grundläggande stegen är:

-

Skaffa ditt NIE-nummer (Número de Identificación de Extranjero), som är ditt skatteidentifikationsnummer.

-

Öppna ett spanskt bankkonto.

-

Anlita en advokat (abogado) för de juridiska kontrollerna (särskilt Nota Simple från fastighetsregistret).

-

Underteckna köpebrevet (escritura pública de compraventa) hos notarien.

Ja, NIE-numret (Número de Identificación de Extranjero) är absolut obligatoriskt för alla fastighetsköp i Spanien, oavsett om det sker i eget namn eller via ett bolag. Det är ditt unika skatteidentifikationsnummer i Spanien.

Du kommer att betala en av följande två skatter (inte kumulativa):

-

För en begagnad fastighet: ITP (Impuesto sobre Transmisiones Patrimoniales), vars sats varierar mellan 7% och 10% beroende på region.

-

För en nybyggd fastighet: IVA (spansk moms) på 10%.

Som EU-medborgare kommer du att beskattas för hyresintäkterna via IRNR (Impuesto sobre la Renta de No Residentes – inkomstskatt för icke-residenta). Satsen är förmånlig: 19% på netto hyresintäkter (efter avdrag för kostnader).

Ja. Även om du inte hyr ut fastigheten anser Spanien att du drar nytta av en "fiktiv hyra". Du måste betala IRNR baserat på en påstådd inkomst, beräknad genom att tillämpa en procentsats (1,1% eller 2%) på fastighetens taxeringsvärde (valor catastral). Skattesatsen är 19% på denna beräkningsgrund.

Den enda gångbara lösningen för att köpa via en företagsstruktur är att bilda ett spanskt bolag. Det vanligaste är en Sociedad Limitada (SL), som motsvarar ett svenskt Aktiebolag (AB).

Att bilda ett SL rekommenderas inte för en enkel semesterbostad. Det blir relevant endast för en större investering, om du uppfyller dessa villkor:

-

Det handlar om en rent uthyrningssyfte (ingen personlig användning).

-

Du planerar att köpa flera fastigheter (generellt 3 eller fler).

-

Optimering av arvsskiftet (överföring av aktier) är ett viktigt mål.

Den största nackdelen är de årliga förvaltningskostnaderna. Du kommer att vara skyldig att föra fullständig bokföring och anlita en gestor (redovisningskonsult/förvaltare), vilket medför höga fasta kostnader (uppskattningsvis mellan 1 000€ och 2 500€ per år), oavsett om fastigheten hyrs ut eller inte.

Detta rekommenderas inte. Om du (som delägare) använder fastigheten gratis, betraktar den spanska skattemyndigheten detta som en förmån, som måste deklareras och beskattas. Ett SL är avsett för professionell uthyrningsverksamhet, inte för personligt bruk.

Skillnaden är betydande:

-

Eget namn: Beskattning med IRNR till 19% på nettoinkomsten.

-

Spanskt SL: Beskattning med IS (spansk bolagsskatt) till 25% på nettovinsten.

Om anonymitet är ett avgörande kriterium är det spanska SL den enda lösningen. I fastighetsregistret kommer SL:s namn att framstå som ägare, inte ditt eget. Vid ett köp i eget namn är ditt namn däremot offentligt.

För 90% av de svenska köparna som förvärvar en semesterbostad eller en enstaka uthyrningsfastighet är köp i eget namn (som privatperson) den enklaste, billigaste och skattemässigt säkraste vägen.