Investeringsguide för Spanien

Introduktion

Spanien fortsätter att locka tusentals internationella fastighetsinvesterare. Vare sig det handlar om att diversifiera en förmögenhet, generera stabila hyresintäkter eller förbereda en pension i solen, erbjuder fastighetsinvesteringar i Spanien exceptionella möjligheter. Det är dock ett viktigt beslut som kräver en perfekt förståelse för den lokala marknaden.

Som experter inom branschen vet vi att framgång bygger på att behärska spelreglerna: beskattning (ITP, IRNR), rättslig ram (NIE, hyreslagstiftning) och optimeringsstrategier. Denna investeringsguide besvarar dina frågor för att säkra ditt köpprojekt i Spanien.

Varför investera i fastigheter i Spanien?

Att investera i Spanien uppfyller flera strategiska mål. Landet drar nytta av en stark hyresefterfrågan (nationell och internationell), en stark turistsektor och en livskvalitet som stöder fastigheternas förmögenhetsvärde. Dessutom erbjuder marknaden en stor mångfald, från dynamiska stadskärnor till soliga kuster.

Viktiga investeringsmål

- 🏠 Köp av fritidsbostad: Njut av ett andra hem i solen samtidigt som du siktar på en långsiktig värdeökning.

- 📈 Långsiktig hyresinvestering: Generera stabila passiva intäkter (genomsnittlig lönsamhet på 3% till 6%) i städer med hög efterfrågan som Madrid eller Valencia.

- ☀️ Turistuthyrningsinvestering: Sikta på högre lönsamhet (upp till 10-12%), men detta är föremål för mycket strikta lokala bestämmelser (licenser).

- 🛠️ Köp-Renovera (Flipping): Förvärva en fastighet att renovera för att uppnå en värdeökning vid försäljning, en strategi som kräver utmärkt kunskap om den lokala marknaden.

Investeringsområden med hög potential

- Madrid: Den dynamiska huvudstaden, en ansträngd hyresmarknad och en ägarvänlig reglering.

- Barcelona: Internationell metropol med stor potential, trots en mer komplex hyreslagstiftning.

- Valencia: Den framväxande staden, erbjuder utmärkt valuta för pengarna och en stark efterfrågan från studenter och utlandsboende.

- Malaga & Andalusien: Ekonomisk tillväxt, stora stadsprojekt och en obestridlig turistattraktion.

- Balearerna och Kanarieöarna: Lyxmarknader och högt förmögenhetsvärde, idealiska för säsongsbunden uthyrning.

Juridisk ram: säkra din investering

Spanien erbjuder en mycket öppen juridisk ram för utländska investerare, inklusive icke-residenta. Förfarandet skiljer sig dock från det franska, och de involverade parternas roller är inte desamma.

Notariens roll vs. Advokatens (Abogado)

Expertens råd: Detta är det vanligaste misstaget. I Spanien är notarien en offentlig tjänsteman som intygar köpeavtalet och säkerställer betalning av skatter. Han skyddar inte köparens specifika intressen. Endast din oberoende advokat (Abogado) utför "due diligence": han kontrollerar att fastigheten är skuldfri, att bygglov är i ordning och säkrar hela din transaktion.

Viktiga steg i förvärvsprocessen

För en icke-resident är de första stegen administrativa:

- Skaffa NIE (Número de Identificación de Extranjero): Ditt utländska skattenummer, oumbärligt för att skriva under hos notarien och betala skatter.

- Öppna ett spanskt bankkonto: Nödvändigt för att överföra pengar och betala den "cheque bancario" på signeringsdagen.

- Underskrift av "Contrato de Arras": Köpeavtalet, där du betalar en handpenning (vanligtvis 10%).

- Due Diligence (av din advokat): Verifiering av fastighetens lagliga, stadsplaneringsmässiga och skattemässiga överensstämmelse.

- Underskrift av notariehandlingen ("Escritura"): Den slutliga överföringen av äganderätten.

- Registrering och betalning av skatter: Inskrivning i fastighetsregistret (Registro de la Propiedad).

Beskattning av fastighetsinvesteringar

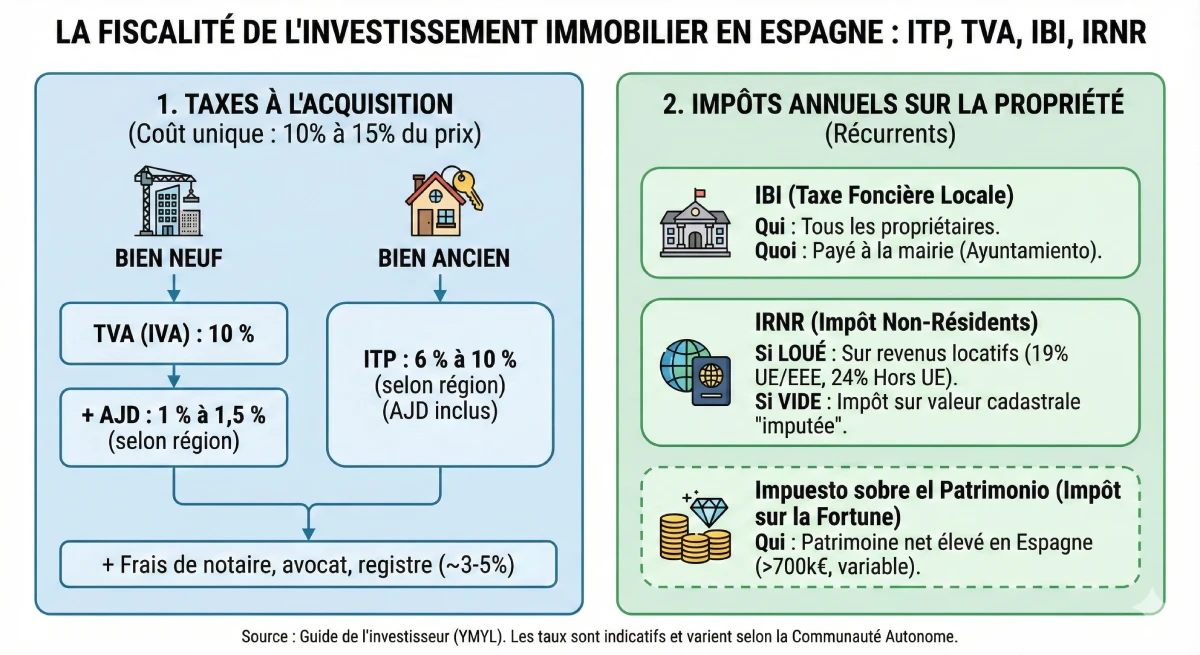

Beskattning är en kritisk del av investeringen. Skatterna varierar kraftigt beroende på den autonoma regionen och om fastigheten är ny eller gammal.

1. Skatter vid köp (Total kostnad: 10% till 15% av priset)

| Typ av fastighet | Huvudskatt | Ytterligare skatt (AJD) |

|---|---|---|

| Ny fastighet | Moms (IVA): 10 % | AJD (Actos Jurídicos Documentados): 1 % till 1,5 % (beroende på region) |

| Begagnad fastighet | ITP (Impuesto de Transmisiones Patrimoniales): 6 % till 10 % (beroende på region) | (Ingår i ITP) |

Till detta kommer notarieavgifter, registreringsavgifter och advokatarvoden (cirka 3% till 5% totalt).

2. Fastighetsskatter och hyresintäkter

| Skatt | Beskrivning | Vem betalar? |

|---|---|---|

| IBI (Impuesto sobre Bienes Inmuebles) | Den lokala fastighetsskatten, betalas till kommunen (Ayuntamiento). | Alla fastighetsägare. |

| IRNR (Impuesto sobre la Renta de No Residentes) | Om fastigheten hyrs ut: Skatt på hyresintäkter (19 % för EU/EES-residenta, 24 % utanför EU). Om fastigheten står tom: "Imputerad" skatt baserad på fastighetens taxeringsvärde. | Icke-residenta endast. |

| Impuesto sobre el Patrimonio | Förmögenhetsskatt. Gäller endast om din nettoförmögenhet i Spanien överstiger en hög gräns (t.ex. 700 000 €, varierar per region). | Specifika fall (hög förmögenhet). |

3. Skatteoptimering

För investerare som hanterar flera fastigheter kan bildandet av ett spanskt bolag (S.L. - Sociedad Limitada) vara en skatteoptimeringsstrategi. Det möjliggör större avdrag och optimerar beskattningen av vinster. Dessutom undviker skatteavtalet mellan Sverige och Spanien dubbelbeskattning.

Är det möjligt att få ett bostadslån som icke-resident?

Ja, spanska banker finansierar icke-residenta, men villkoren är strängare. Räkna med en maximal finansiering på 70 % av köpeskillingen (inte av värderingen) och att du måste tillhandahålla starka inkomstbevis från ditt hemland.

Vilka är de vanligaste misstagen att undvika?

- ❌ Försumma "Due Diligence": Köpa utan att kontrollera tidigare skulder (fastigheten är garant för skulderna, inte personen!) eller stadsplaneringssituationen.

- ❌ Använda säljarens advokat: Det finns en uppenbar intressekonflikt. Anlita alltid din egen oberoende advokat.

- ❌ Underskattning av kostnader: Glömma att 10% till 15% av köpeskillingen tillkommer i skatter och diverse avgifter.

- ❌ Ignorera hyreslagar: Att hyra ut för turism utan licens kan leda till mycket höga böter.

Vilka verktyg kan användas för att hitta en fastighet?

De mest använda fastighetsportalerna i Spanien, och oumbärliga för en marknadsundersökning, är Idealista och Voguimmo. Använd dem gärna för att jämföra priser per m² i de områden som intresserar dig.

Slutsats

Fastighetsinvesteringar i Spanien är en lönsam och tillgänglig förmögenhetsstrategi, förutsatt att den hanteras korrekt. Marknaden är mogen, möjligheterna reella, men de juridiska och skattemässiga riskerna är specifika för landet.

Framgången för ditt projekt kommer att bero på din förberedelse och kvaliteten på de professionella som omger dig. En specialiserad advokat och en skatterådgivare är inte kostnader, utan en investering för att säkra din transaktion.

Ett lönsamt investeringsprojekt?

Dra nytta av marknadsmöjligheter. Låt oss diskutera ditt projekt.

Artikelns innehållsförteckning

- Introduktion

- Varför investera i fastigheter i Spanien?

- Viktiga investeringsmål

- Investeringsområden med hög potential

- Juridisk ram: säkra din investering

- Notariens roll vs. Advokatens (Abogado)

- Viktiga steg i förvärvsprocessen

- Beskattning av fastighetsinvesteringar

- 1. Skatter vid köp (Total kostnad: 10% till 15% av priset)

- 2. Fastighetsskatter och hyresintäkter

- 3. Skatteoptimering

- Är det möjligt att få ett bostadslån som icke-resident?

- Vilka är de vanligaste misstagen att undvika?

- Vilka verktyg kan användas för att hitta en fastighet?

- Slutsats

FAQ: Fastighetsinvesteringar i Spanien

Våra experter svarar på era frågor om skatter, den juridiska processen och lönsamhet för att säkerställa ert köp.

Spanien erbjuder en attraktiv kombination: stark efterfrågan på hyresbostäder (både från inhemska och turister), hög livskvalitet som stödjer fastighetsvärdena, samt möjligheter till stabil avkastning, antingen genom passiva intäkter eller långsiktig värdeökning.

Det första oumbärliga steget är att skaffa ditt NIE (Número de Identificación de Extranjero). Detta är ditt skatteidentifikationsnummer som utlänning, och det är obligatoriskt för att öppna ett bankkonto, underteckna köpebrevet hos notarien och betala dina skatter.

Nej, och detta är ett mycket vanligt misstag. I Spanien är notarien en offentlig tjänsteman som intygar handlingens äkthet och säkerställer att skatterna betalas. Hen kontrollerar inte fastighetens skulder eller om bygglov följs.

Det är din oberoende advokats (Abogado) roll. Endast advokaten utför "due diligence" (granskningar) för att skydda dina intressen: hen kontrollerar att fastigheten är fri från skulder, att alla tillstånd är i ordning och säkerställer hela transaktionen.

Det är den utredning som utförs av din advokat. Den består huvudsakligen av att kontrollera att fastigheten inte har några skulder (hypotek, obetalda IBI, avgifter till bostadsrättsförening/samfällighet), eftersom i Spanien är skulderna kopplade till fastigheten och inte till personen. Advokaten kontrollerar också att stadsplaneringsbestämmelser följs.

Man bör budgetera med en extra summa på 10 % till 15 % av köpeskillingen. Detta belopp täcker skatter (ITP eller moms), notarieavgifter, registreringsavgifter hos fastighetsregistret (Registro de la Propiedad) och din advokats arvode.

Du betalar ITP (Impuesto de Transmisiones Patrimoniales), det vill säga överlåtelseskatt. Detta är en regional skatt vars sats varierar från 6 % till 10 % beroende på den autonoma region (Comunidad Autónoma) där du köper.

För en ny fastighet betalar du inte ITP utan moms (IVA) på 10 %. Utöver detta tillkommer AJD (Actos Jurídicos Documentados), en ytterligare regional stämpelskatt på 1 % till 1,5 %.

Du kommer att ha två huvudsakliga skatter:

-

IBI (Impuesto sobre Bienes Inmuebles): den lokala fastighetsskatten, som betalas till kommunen.

-

IRNR (Impuesto sobre la Renta de No Residentes): inkomstskatten för icke-residenta.

Ja. Detta är en spansk egenhet. Om du inte hyr ut din fastighet anser skattemyndigheten att du har nyttjanderätt till den och beskattar dig för en "fiktiv inkomst" (imputerad) baserad på fastighetens taxeringsvärde.

Som EU-medborgare (och därmed även som svensk investerare) beskattas du för hyresintäkter via IRNR. Skattesatsen är 19 % och tillämpas på de netto hyresintäkterna (efter avdrag för kostnader, såsom låneräntor, IBI, renoveringar etc.).

Ja, spanska banker beviljar lån till icke-residenta, men de är strängare. De finansierar vanligtvis upp till högst 70 % av köpeskillingen (och inte av värderingen). Du måste alltså stå för minst 30 % av priset, plus de 10-15 % i avgifter.

Det kan ge en mycket hög avkastning (upp till 10-12 %), men det är mycket riskabelt och komplext. Du måste ovillkorligen skaffa en turistlicens, vilket är mycket svårt att få i många städer (Madrid, Barcelona, Valencia...). Att driva verksamhet utan licens kan leda till extremt höga böter.

Det värsta misstaget är att försumma "due diligence" och att inte anlita en egen advokat. Att köpa en fastighet utan att kontrollera tidigare skulder kan kosta dig mycket, eftersom du juridiskt ärver dessa skulder.

Detta är det viktigaste dokumentet för att påbörja granskningarna. Det begärs från fastighetsregistret (Registro de la Propiedad) och anger vem den officiella ägaren är, den exakta beskrivningen av fastigheten, samt om det finns registrerade skulder eller inteckningar.