Skatt på arv och gåvor i Spanien: komplett guide 2025

Introduktion

Att överföra tillgångar i Spanien, vare sig genom arv eller gåva, innebär att man måste beakta arv- och gåvoskatten (Impuesto sobre Sucesiones y Donaciones – ISD). Denna skatt, även om den är komplex och varierar kraftigt från region till region, är ett oundvikligt skattesteg vid överföring av egendom på spanskt territorium.

Att förstå denna skatt är avgörande för varje investerare eller fastighetsägare, oavsett om de är bosatta eller inte. Dålig planering kan leda till betydande skattekostnader, medan god framförhållning gör det möjligt att optimera överföringen. Denna guide för 2025 beskriver vem som ska betala, hur skatten beräknas och strategier för att minska den.

1. Vem berörs av arv- och gåvoskatten (ISD)?

Skyldigheten att betala ISD i Spanien beror på arvingens (eller gåvotagarens) skatterättsliga hemvist och var de överförda tillgångarna är belägna.

- ➡️ Bosatta i Spanien: De är skyldiga att betala skatt på alla mottagna tillgångar, oavsett om de är belägna i Spanien eller utomlands (obegränsad skattskyldighet).

- ➡️ Icke-bosatta i Spanien: De är skyldiga att betala skatt endast på tillgångar och rättigheter som är belägna på spanskt territorium (begränsad skattskyldighet).

Typiskt fall för icke-residenta

Även om du bor i Sverige, Frankrike, Belgien eller Schweiz, måste du, om du ärver en fastighet (hus, lägenhet) belägen i Spanien, obligatoriskt lämna in en deklaration och betala ISD i Spanien.

2. Hur beräknas ISD: de autonoma regionernas nyckelroll

Beräkningen av ISD är en delad kompetens mellan centralstaten och de 17 autonoma regionerna. Detta är vad som gör skatten så komplex: beloppet att betala kan variera enormt beroende på var fastigheten är belägen.

Den nationella skattesatsen (statens skattesats)

I avsaknad av regionala bestämmelser (eller för vissa fall av icke-bosatta) tillämpas den progressiva nationella skattesatsen. Den sträcker sig från 7,65 % till 34 %.

| Beskattningsbar bas (upp till) | Belopp att betala | Återstående beskattningsbar bas | Tillämplig skattesats (%) |

|---|---|---|---|

| 0,00 € | 0,00 € | 7 993,46 € | 7,65% |

| 7 993,46 € | 611,50 € | 7 987,45 € | 8,50% |

| 15 980,91 € | 1 290,43 € | 7 987,45 € | 9,35% |

| ... | ... | ... | ... |

| 797 555,08 € | 230 468,69 € | Överstigande | 34,00% |

De autonoma regionernas avgörande betydelse

Nästan alla autonoma regioner har infört lagstiftning för att erbjuda reduktioner (reducciones) och skattelättnader (bonificaciones) som är betydligt förmånligare än statens. Dessa fördelar tillämpas i första hand.

"Regionen där fastigheten är belägen är den mest avgörande faktorn vid beräkning av arv- och gåvoskatten i Spanien. Ett arv i Madrid har skattemässigt inget att göra med ett arv i Valencia eller Katalonien."

3. Viktiga regionala undantag och avdrag

Avdragen varierar enormt, men riktar sig vanligtvis till nära släktingar (Grupp I och II: barn, makar, föräldrar).

Här är de vanligaste avdragen:

- ✅ Släktskap: Mycket höga avdrag för makar och barn (till exempel 99% i Madrid, 99,9% på Kanarieöarna, 100% i Andalusien upp till 1 miljon euro).

- ✅ Primär bostad: En reduktion på värdet av den avlidnes primära bostad (ofta 95%), under förutsättning att arvingarna behåller den under ett visst antal år (vanligtvis 5 till 10 år).

- ✅ Funktionshinder: Specifika avdrag beroende på arvingens grad av funktionshinder.

- ✅ Familjeföretag: Betydande reduktioner (ofta 95%) för att säkerställa företagets kontinuitet.

| Autonom region | Anmärkningsvärt avdrag / skattelättnad |

|---|---|

| Madrid | 99% skattelättnad på skattebeloppet. |

| Andalusien | Undantag för beskattningsbara baser under 1 000 000 €. |

| Regionen Valencia | Reduktion på 100 000 € (barn & makar). Variabla skattelättnader (t.ex. 50%). |

| Katalonien | 99% skattelättnad för make. Variabla reduktioner för barn. |

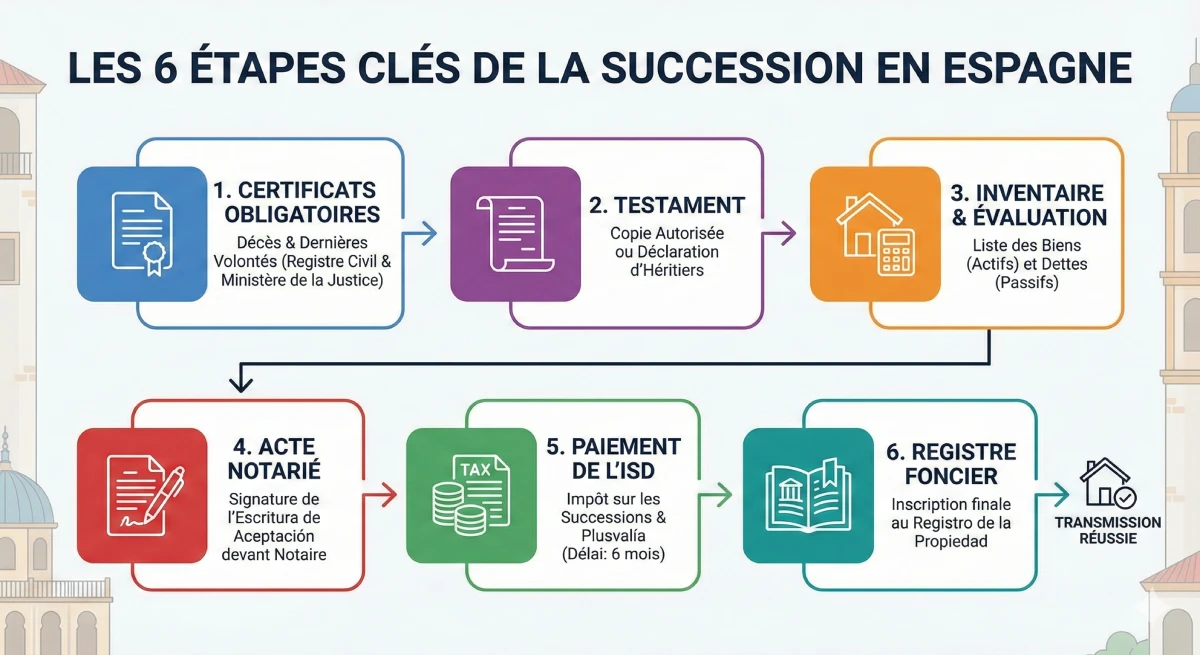

4. De viktigaste stegen i arvsprocessen i Spanien

Arvsprocessen i Spanien innefattar flera obligatoriska administrativa och skattemässiga steg. Från att erhålla dödsattest till den slutliga registreringen av egendomen i fastighetsregistret, måste varje steg valideras.

5. Gåvor, procedurer och praktiska exempel

Fallet med gåvor (överföring under livstiden)

En gåva omfattas av samma skatteregler som arv (ISD), men den deklareras och betalas av gåvotagaren (den som mottar) vid tidpunkten för överföringen. Fastighetsgåvor kräver obligatoriskt en notariehandling och registrering i fastighetsregistret (Registro de la Propiedad).

Observera: Gåvan kan också utlösa betalning av reavinstskatt (IRPF för bosatta) och kommunal plusvalía-skatt för gåvogivaren (den som ger).

Procedurer och tidsfrister att respektera

Att följa tidsfristerna är avgörande för att undvika böter:

- ⏱️ För ett arv: Arvingen har 6 månader från dödsdatumet för att lämna in deklarationen (Modell 650 eller 651) och betala ISD. En förlängning på ytterligare 6 månader kan begäras (före utgången av den 5:e månaden).

- ⏱️ För en gåva: Deklarationen måste göras inom 30 arbetsdagar efter undertecknandet av gåvohandlingen.

Praktiskt exempel: Arv av en lägenhet

Låt oss ta exemplet med en svensk resident som ärver (i direkt linje, barn) en lägenhet i Spanien värd 300 000 €:

- ➡️ Om fastigheten är belägen i Katalonien: Efter avdrag och reduktioner kan arvingen betala cirka 10 000 €.

- ➡️ Om fastigheten är belägen i Madrid: Den direkta arvingen drar nytta av en 99% skattelättnad, vilket sänker skatten till endast några hundra euro.

6. Risker, råd och dubbelbeskattning

Konsekvenser vid utebliven betalning

En försenad betalning leder till räntor och förseningsavgifter (recargos) från den spanska skattemyndigheten (Agencia Tributaria).

Ännu allvarligare är att ingen ägarförändring kan göras i fastighetsregistret utan bevis på betalning (eller undantag) av ISD. Arvingen kan alltså varken sälja eller inteckna fastigheten förrän skatten är betald.

Praktiska råd för att optimera överföringen

För att förbereda en överföring i Spanien väl är framförhållning nyckeln:

- Konsultera en notarie och en skattekonsult (asesor fiscal) specialiserad på internationell rätt och med kunskap om den berörda regionens (Comunidad Autónoma) särdrag.

- Överväg en gåva under din livstid om regionens skattelagstiftning är förmånligare för gåvor än för arv.

- Beakta skatteavtalen mellan Spanien och ditt bosättningsland (som Sverige, Frankrike eller Belgien) för att undvika dubbelbeskattning.

- Anticipera den likviditet som krävs för betalning av avgifterna, eftersom de måste betalas "i förväg" för att kunna frigöra medel från arvet.

- Konsultera officiella resurser från skattemyndigheten, såsom Praktisk handbok för arvskatt (på spanska).

Slutsats

Arv- och gåvoskatten i Spanien är en komplex beskattning eftersom den beror starkt på de autonoma regionerna. Beloppet att betala beror mindre på fastighetens värde än på dess läge (Madrid, Andalusien, Valencia, etc.) och släktskapsförhållandet.

En god förberedelse, tillsammans med specialiserad rådgivning, är oumbärlig. Den gör det möjligt att avsevärt minska beloppet att betala och säkerställa en smidig överföring av din fastighetsförmögenhet i Spanien.

Behöver du optimera ditt arv?

Dra nytta av marknadsmöjligheter. Låt oss diskutera ditt projekt.

Innehållsförteckning

- Introduktion

- 1. Vem berörs av arv- och gåvoskatten (ISD)?

- 2. Hur beräknas ISD: de autonoma regionernas nyckelroll

- Den nationella skattesatsen (statens skattesats)

- De autonoma regionernas avgörande betydelse

- 3. Viktiga regionala undantag och avdrag

- 4. De viktigaste stegen i arvsprocessen i Spanien

- 5. Gåvor, procedurer och praktiska exempel

- Fallet med gåvor (överföring under livstiden)

- Procedurer och tidsfrister att respektera

- Praktiskt exempel: Arv av en lägenhet

- 6. Risker, råd och dubbelbeskattning

- Konsekvenser vid utebliven betalning

- Praktiska råd för att optimera överföringen

- Slutsats

FAQ: Spansk Arvsskatt och Gåvoskatt (ISD)

Allt svenska investerare behöver veta om spansk arvsskatt och gåvoskatt

ISD (Impuesto sobre Sucesiones y Donaciones) är den spanska arvsskatten och gåvoskatten. Den tillämpas på all överföring av tillgångar genom arv (succession) eller som gåva (donation) under en persons livstid.

Ja. Om du är icke-resident (till exempel bor i Sverige) och ärver en fastighet belägen i Spanien (som en lägenhet eller ett hus), har du en laglig skyldighet att lämna in en deklaration och betala ISD i Spanien för den fastigheten.

Nej, absolut inte. Detta är den viktigaste punkten. Även om det finns en nationell skatteskala (från 7,65 % till 34 %), administreras skatten av de 17 autonoma regionerna. Det slutliga beloppet att betala varierar enormt beroende på om fastigheten ligger i Madrid, Andalusien, Valencia eller Katalonien.

Ja. De flesta regioner erbjuder mycket betydande avdrag (reducciones) och bonusar (bonificaciones) för direkta arvingar (Grupp I och II). Till exempel, i Madrid är avdraget 99 % på skatten, och i Andalusien finns det en befrielse upp till 1 miljon euro.

För en identisk lägenhet värd 300 000 € som ärvs av ett barn:

-

I Madrid: Tack vare avdraget på 99 % skulle skatten endast uppgå till några hundra euro.

-

I Katalonien: Efter tillämpning av de regionala avdragen kunde skatten uppgå till cirka 10 000 €.

Du har en tidsfrist på 6 månader från dödsdatumet att lämna in deklarationen (Modell 650 eller 651) och betala skatten.

Ja, det är möjligt att begära en förlängning på ytterligare 6 månader. Observera: denna ansökan måste ovillkorligen göras före utgången av den femte månaden efter dödsfallet.

Det beror helt på regionen. Skatten är densamma (ISD), men de regionala avdragen kan skilja sig åt. En gåva måste deklareras omedelbart (inom 30 dagar) och kräver en notariell handling. Det är avgörande att göra en simulering med en skattekonsult.

Ja. Detta är en avgörande punkt. Gåvomottagaren (den som tar emot) betalar ISD (gåvoskatten). Men du, gåvogivaren (den som ger), kan vara skyldig att betala två andra skatter: kapitalvinstskatt (IRPF) och plusvalía municipal (kommunal värdeökning).

Utöver böter och dröjsmålsräntor är den allvarligaste konsekvensen att Fastighetsregistret (Registro de la Propiedad) blockerar fastigheten. Du kommer inte att kunna registrera fastigheten i ditt namn och kan därför varken sälja eller pantsätta den förrän skatten är betald.

Ja, de flesta regioner erbjuder en betydande reduktion (ofta 95 %) på värdet av den avlidnes permanentbostad. Denna reduktion är vanligtvis villkorad av att arvingarna måste behålla fastigheten under ett visst antal år (5 till 10 år beroende på region).

För att undvika dubbelbeskattning har Spanien undertecknat dubbelbeskattningsavtal med vissa länder, inklusive Sverige. Dessa avtal fördelar beskattningsrätten eller tillåter avdrag för skatt betald utomlands. Tillämpningen är komplex och kräver rådgivning från en expert.

De 6 huvudsakliga stegen är:

- Skaffa dödsfallsintyg.

- Skaffa testamentsintyg (certificat de últimas voluntades).

- Göra en inventering av tillgångar och skulder.

- Betala arvsskatten (ISD).

- Underteckna handlingen om acceptans av arvet hos notarien.

- Registrera fastigheten i ditt namn hos Fastighetsregistret (Registro de la Propiedad).

Förutse och skaffa hjälp. Försök inte hantera detta ensam. Konsultera en skattekonsult (asesor fiscal) eller en notarie som är specialiserad på internationell arvsrätt och som är väl förtrogen med de specifika lagarna i den autonoma region där tillgångarna finns.

Till skillnad från ett arv (tidsfrist på 6 månader) måste en gåva deklareras och skatten betalas mycket snabbare: inom 30 arbetsdagar efter undertecknandet av gåvohandlingen hos notarien.