Bolån i Spanien: Banker, Räntor 2025 och Fällor att Undvika

Introduktion

För många köpare från Sverige är att få ett bolån i Spanien det mest kritiska och komplexa steget i deras köpprojekt. Drömmen om en villa på Costa Blanca eller en lägenhet i Barcelona stöter ofta på en bankverklighet som skiljer sig mycket från den i Sverige. Reglerna är inte desamma, och spanska banker har specifika kriterier, särskilt för icke-residenta.

Den gyllene regeln att förstå är följande: spanska banker (som Santander, BBVA, CaixaBank eller Sabadell) finansierar skatteresidenta och icke-residenta olika. För en icke-resident kommer banken endast att finansiera högst 60% till 70% av fastighetens värde (tasación). Du måste därför ha en egen insats på minst 30% till 40%, plus cirka 10-15% för avgifter (notarie, skatter). Denna expertguide avmystifierar processen, räntorna för 2025 och de fällor som bör undvikas.

Lån för Resident vs. Icke-Resident: Den Avgörande Skillnaden

Din skattestatus i Spanien är den första faktorn banken kommer att analysera. En skatteresident (som betalar skatt i Spanien och bor där mer än 183 dagar/år) får förmånligare villkor. En icke-resident (köpare av en fritidsbostad) utgör en högre risk för banken, vilket resulterar i en lägre finansiering.

| Egenskap | Lån för Icke-Resident (Ditt fall) | Lån för Spansk Skatteresident |

|---|---|---|

| Finansiering (LTV) | 60% till 70% av köpeskillingen (eller *tasación*) | 80% (ibland 90%) av köpeskillingen |

| Krävd egen insats | 30% till 40% av priset + 10-15% avgifter | 20% av priset + 10-15% avgifter |

| Maximal låneperiod | 20 år (ibland 25 år) | 30 år (ibland 40 år) |

| Räntesats | Ofta något högre | Standardräntor |

Fast eller Rörlig Ränta (Euribor): Vad ska man välja 2025?

I Spanien har du valet mellan två typer av räntor. Till skillnad från i Sverige där fast ränta dominerar, har rörlig ränta (`tipo variable`) länge varit normen i Spanien.

- Fast Ränta (`Tipo Fijo`) : Räntan är låst under hela låneperioden. Detta är lösningen för trygghet. Med räntesatsökningarna 2023-2024 är de fasta räntorna som erbjuds 2025 högre än tidigare, men de ger fullständig överblick.

- Rörlig Ränta (`Tipo Variable`) : Räntan består av en fast marginal från banken (t.ex. +0,7%) adderad till ett referensindex: Euribor (12 månader). Om Euribor stiger, stiger din månadsbetalning. Om den sjunker, sjunker den. Detta är en satsning på framtiden.

Expertråd

Historiskt sett har spanska banker föredragit rörliga räntor. År 2025 lyfter många banker fram "mixade" lån: en fast ränta under de första 5 eller 10 åren, följt av en övergång till rörlig ränta. Analysera erbjudandet noggrant: "tryggheten" under de första åren döljer ofta en potentiellt riskfylld övergång till rörlig ränta på sikt.

Process och Krävs Dokument

Att få ett lån i Spanien är ett administrativt maraton. Förberedelser är nyckeln. Du kan inte ansöka om ett lån om du inte redan har ditt NIE (Identifikationsnummer för Utlänningar). Detta är det första oumbärliga steget.

De 6 stegen för din låneansökan

- Simulering & Förhandsgodkännande : Kontakta flera banker (Santander, CaixaBank, Sabadell, BBVA...) för att få simuleringar.

- Skaffa NIE : Oumbärligt för alla processer.

- Signering av "Contrato de Arras" : Detta är köpekontraktet. Du betalar en handpenning (normalt 10%).

- "Tasación" (Värdering) : Banken anlitar en oberoende expert för att värdera fastigheten. Det är detta värde (*tasación*) som ligger till grund för beräkningen av ditt lån, inte försäljningspriset.

- Låneerbjudande (FEIN) : Banken lämnar det officiella erbjudandet (kallat FIPRE sedan FEIN). Du har en lagstadgad betänketid på 10 dagar.

- Signering hos Notarien : Du skriver under köpebrevet (*escritura*) och lånehandlingen (*hipoteca*) samtidigt.

Checklista för dokument för en icke-resident

Banken kommer att analysera din återbetalningsförmåga i ditt hemland.

| Krävs Dokument | Varför? |

|---|---|

| NIE (Original och kopia) | Oumbärligt för att skriva under hos notarien och betala skatter. |

| Skattedeklarationer (senaste 2 åren) | Bevisa din deklarerade inkomst i ditt bosättningsland. |

| Anställningsavtal och de 3 senaste lönespecifikationerna | Bevisa stabiliteten i din inkomst (fast anställning krävs). |

| Kontoutdrag (senaste 6 månaderna) | Verifiera ditt sparande, din insats och din ekonomiska hantering. |

| Bevis på egen insats | Bevisa varifrån medlen kommer (anti-penningtvätt). |

| Kreditupplysning (från ditt hemland) | Bevisa att du inte har skulder eller betalningsanmärkningar. |

| Contrato de Arras | Köpekontraktet för fastigheten du vill köpa. |

De 3 Fällorna att Undvika (Vår Erfarenhet)

Som experter som vägleder köpare ser vi alltför ofta dessa misstag som kan bli dyra eller få ett projekt att kollapsa.

Fälla nr 1: Glömma "Gastos" (Avgifterna)

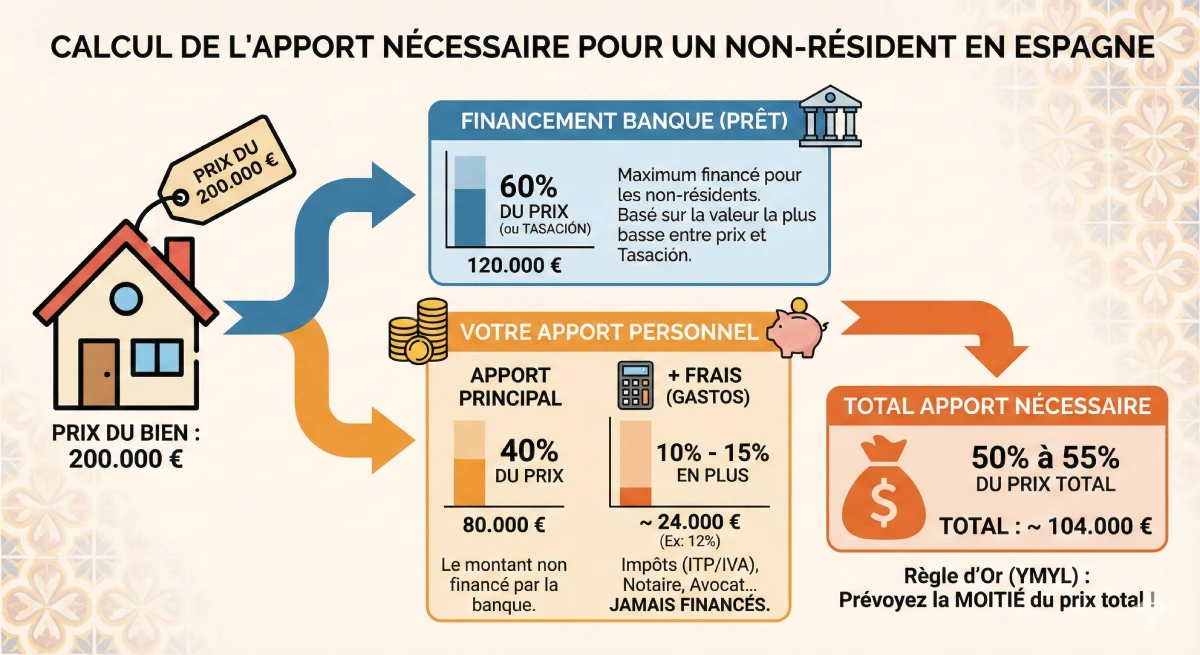

Beräkna inte bara insatsen baserat på fastighetens pris. Du måste lägga till 10% till 15% i avgifter (*gastos*) som **aldrig finansieras av banken**.

Exempel : För en fastighet på 200.000€ lånar banken ut 60% (120.000€).

- Din insats för fastigheten: 80.000€

- Dina avgifter (ex: 12%): 24.000€

- Total nödvändig insats: 104.000€ (vilket är mer än 50% av köpeskillingen!)

Fälla nr 2: Tasación är lägre än försäljningspriset

Banken lånar ut baserat på det lägsta beloppet mellan försäljningspriset och *tasación*. Om du köper en fastighet för 200.000€, men experten värderar den (*tasación*) till 180.000€, kommer banken endast att låna dig 60% av 180.000€ (dvs. 108.000€), och inte 120.000€. Din egen insats måste öka med 12.000€!

Fälla nr 3: "Bonificaciones" (Kopplade produkter)

För att få en attraktiv ränta kommer banken att kräva att du tecknar tilläggsprodukter (`productos vinculados` eller `bonificaciones`). Oftast: en livförsäkring (`seguro de vida`) och en hemförsäkring (`seguro de hogar`) hos dem. Kostnaden för dessa försäkringar, som ofta är hög, måste inkluderas i din lönsamhetskalkyl, eftersom den ibland upphäver fördelen med den reducerade räntan.

Officiell Resurs

Skatter och bostadslån är komplexa ämnen. För officiell information om dina rättigheter som låntagare, se kundportalen hos Spaniens centralbank (Banco de España).

Slutsats

Att få ett bolån i Spanien 2025 är fullt möjligt för en icke-resident, förutsatt att man är perfekt förberedd. Den spanska marknaden fungerar annorlunda: rörlig ränta (Euribor) är vanlig, och den nödvändiga egen insatsen är den mest kritiska punkten.

Kom ihåg denna regel: räkna med minst 40% till 50% av försäljningspriset i egen insats (för att täcka de 30-40% som inte finansieras + de 10-15% i avgifter). Genom att förbereda dina dokument (NIE, skattedeklaration) i förväg och jämföra erbjudanden (CaixaBank, BBVA, Santander...) säkrar du din finansiering och undviker vanliga fällor.

Behöver du validera din finansiering?

Dra nytta av marknadsmöjligheter. Låt oss diskutera ditt projekt.

Artikelns Innehållsförteckning

- Introduktion

- Lån för Resident vs. Icke-Resident: Den Avgörande Skillnaden

- Fast eller Rörlig Ränta (Euribor): Vad ska man välja 2025?

- Process och Krävs Dokument

- De 6 stegen för din låneansökan

- Checklista för dokument för en icke-resident

- De 3 Fällorna att Undvika (Vår Erfarenhet)

- Fälla nr 1: Glömma "Gastos" (Avgifterna)

- Fälla nr 2: Tasación är lägre än försäljningspriset

- Fälla nr 3: "Bonificaciones" (Kopplade produkter)

- Slutsats

FAQ: Bolån i Spanien för dig som inte är resident

Här reder vi ut dina ytterligare frågor kring handpenning, räntor (Euribor, fast), banker och de potentiella fallgroparna med finansiering under 2025.

Viktigt meddelande: YMYL (E-E-A-T)

Informationen i denna FAQ är vägledande och expertbaserad, grundad på vår erfarenhet (E-E-A-T). Bostadsfinansiering är ett komplext YMYL-ämne (Your Money Your Life). Lånevillkor, räntor och bankernas policyer kan förändras. Vi rekommenderar dig att rådfråga en kvalificerad finansiell rådgivare eller bolånemäklare för personlig rådgivning innan du fattar några ekonomiska beslut.

Detta är den viktigaste YMYL-regeln. Spanska banker lånar endast ut 60% till 70% av fastighetens pris (det är LTV, eller Loan-to-Value-kvot). Du måste därför bidra med de återstående 30% till 40%. Dessutom måste du betala köpkostnaderna (överlåtelseskatt ITP, notarieavgifter etc.) som utgör ytterligare 10% till 15%. Dessa kostnader finansieras aldrig av banken.

(30% kontantinsats + 10% kostnader) = 40% minimum.

Nej. Skillnaden baseras inte på nationalitet (EU kontra icke-EU) utan på skatterättslig hemvist. Om du betalar dina skatter i Sverige anses du vara en "icke-bosatt" av den spanska banken, och finansieringen kommer att vara begränsad till 60-70%, även om du är europé.

Det är mycket riskabelt. Spanska banker kräver ett intyg om medlens ursprung (*justificante del origen de los fondos*). Om de ser att din kontantinsats i sig är en skuld kan de neka ansökan. De vill se riktigt sparande. Dessutom skulle det öka din totala skuldkvot, vilket är ett viktigt kriterium.

När din kompletta ansökan har lämnats in (med NIE, *tasación* och anställningsavtal), räkna med mellan 4 och 8 veckor. *Tasación* (värderingen) tar ungefär en vecka, och bankens juridiska och finansiella analys tar resten. Skriv aldrig under ett *contrato de arras* med en tidsfrist på mindre än 60 dagar om du är beroende av ett lån.

Du kan få simuleringar och icke-bindande förhandsgodkännanden. Du kan dock inte få ett officiellt låneerbjudande (FEIN) eller skriva under låneavtalet hos notarien utan ett NIE-nummer. Det är den administrativa prioriteringen nummer ett.

Euribor (Euro Interbank Offered Rate) är den genomsnittliga räntesatsen som europeiska banker lånar ut pengar till varandra för. Det är referensindexet för alla rörliga lån i Spanien. Att välja en rörlig ränta är en chansning: om Euribor sjunker, sjunker dina månadsbetalningar. Om den stiger (som fallet var 2023-2024), kan dina månadsbetalningar öka avsevärt. Fast ränta erbjuder säkerhet.

Detta är en mycket vanlig produkt i Spanien. Den kombinerar de två: du har en fast ränta under de första åren (vanligtvis 5, 10 eller 15 år) för att ha trygghet i början, sedan övergår lånet automatiskt till en rörlig ränta (Euribor + bankens marginal) för återstoden av löptiden.

Ja. Det finns ingen officiell lag, men bankernas riskpolicy är tydlig: lånet måste vara helt återbetalat innan låntagaren fyller 75 år (ibland 80 år i sällsynta fall). Om du är 60 år kommer banken endast att erbjuda dig ett lån på högst 15 år.

Spanska banker är strikta. Din "tasa de esfuerzo" (skuldkvot) får inte överstiga 30% till 35% av din månatliga nettoinkomst, inklusive det nya spanska lånet OCH alla dina befintliga lån (billån, bostadslån i ditt hemland...).

Det är köparen (låntagaren) som betalar värderingsföretaget (*tasadora*), även om det är banken som beställer den. Kostnaden varierar mellan 300€ och 600€ beroende på fastigheten. Om lånet nekas, eller om *tasación* är för låg, förloras dessa kostnader.

Juridiskt sett, nej. Spansk lag förbjuder att tvinga fram sammankopplad försäljning av livförsäkring (seguro de vida). Den enda obligatoriska försäkringen är hemförsäkring (seguro de hogar) mot brand. Men om du tackar nej till bankens produkter (bonificaciones), har banken rätt att höja din räntesats som en påföljd. Man måste därför beräkna vad som är mest lönsamt.

Den spanska banken måste bedöma din totala skuldsättning. De kommer därför att begära ditt "kreditupplysningsutdrag" (för svenska medborgare). Det är ett officiellt dokument som listar alla dina pågående krediter. I Spanien kallas motsvarigheten CIRBE (Central de Información de Riesgos del Banco de España).

För en icke-bosatt är det nästan alltid bättre att gå via en bolåneförmedlare (bróker hipotecario) baserad i Spanien. De "klassiska" bankerna (CaixaBank, Santander) har lokala kontor som nästan aldrig hanterar icke-bosatta och inte känner till rutinerna. En specialiserad förmedlare känner till rätt kontakter, de banker som lånar ut till utlänningar (som Sabadell eller Bankinter) och kommer att förbereda din ansökan för att maximera dina chanser.

Det är mycket svårt som icke-bosatt. Banken finansierar 60-70% av köpeskillingen. Renoveringslån (hipoteca para reforma) är annorlunda produkter och svårare att få för en icke-bosatt. Det är klokare att finansiera dina renoveringar med din egen kontantinsats.

Detta är det viktigaste dokumentet. Det är bankens officiella och bindande låneerbjudande, giltigt under en bestämd period. Det sammanfattar alla villkor: räntan, den totala kostnaden, försäkringar, avgifter. När du har mottagit det har du en lagstadgad betänketid på 10 dagar innan du kan skriva under det hos notarien.

På samma ämne:

Våra kunder pratar om oss

Recensioner från Peter Z.

"Investerare för uthyrning, Murcia"

Nöjd med min investering. Greg topp. Duplex lägenhet är bra för uthyrning, bra avkastning. Serviceteamet professionellt, hjälper mycket trots att min franska inte är perfekt. Skulle rekommendera.

Recensioner från Loïc S.

En nöjd investerare i Dénia

Recensioner från Roxane R.

"Investerare i Alicante"

Vi har talat per telefon om ett eventuellt framtida samarbete och mitt första intryck är mycket positivt. De är seriösa yrkesmän, fulla av idéer, vilket inger förtroende och gör att man vill arbeta med dem.

Recensioner från Inès L.

"Glad köpare, Antequera-regionen"

Jag är en mycket glad köpare i Antequera! Tack vare byråns professionalism och deras ovärderliga råd gick mitt köp utan problem. Regionens skönhet och kvaliteten på det stöd som tillhandahålls mer än förtjänar mitt 5/5 betyg.

Recensioner från Julien G.

"Nöjd köpare, Albarracín-regionen"

Som belgare är vi glada köpare i den magnifika Albarracín-regionen. Grégorys vägledning var exceptionell. Hans djupgående kunskap om regionen och dess fritidsaktiviteter, inklusive golfbanorna, var en verklig tillgång för att bekräfta vårt val.

Recensioner från Maxence G.

Nöjd köpare, Jávea-regionen

Recensioner från Fabien D.

"Pensionerad utlandsboende i Segovia"

För vårt pensionsprojekt i Segovia var Grégorys vägledning helt enkelt perfekt. Som ivrig golfare förstod han omedelbart våra förväntningar och hittade den sällsynta pärlan bara ett stenkast från en magnifik bana. Stort tack för hans lyhördhet och professionalism!

Recensioner från Sarah D.

Pensionerad utlandsboende i Baza

Recensioner från Lydia R.

Topp!!!

Recensioner från Sébastien G.

Ägare av en fantastisk lägenhet i Olvera.

Recensioner från Mathis R.

Glad ägare på Oropesa del Mar

Recensioner från Constance B.

Pensionerad utlandsboende i Baza

Recensioner från Gilles B.

Ägare av en fantastisk lägenhet i Formentera.

Recensioner från Lucie G.

"En nöjd investerare i La Coruña"

Som investerare är jag mycket nöjd med mitt projekt i La Coruña. Jag var imponerad av kvaliteten på rådgivningen och den djupa kunskapen om den lokala marknaden. Processen var extremt smidig och utfördes med exemplarisk professionalism, vilket är mycket betryggande för en investering.

Recensioner från Jules-Antoine B.

"En glad investerare i Sitges"

Som belgisk investerare är jag mycket nöjd med mitt projekt i Sitges. Byråns djupgående kunskap om den lokala marknaden var en stor tillgång när det gällde att identifiera rätt investering. Hela processen genomfördes med stor professionalism och effektivitet, och jag rekommenderar det starkt.

Recensioner från Quentin P.

Ägare av en fantastisk lägenhet i Sevilla.

Recensioner från Édith R.

Ägare av en villa i Benalmádena.

Recensioner från Christelle W.

"Tandläkare i Lyon"

Prestigefyllda fastigheter till salu till oslagbara priser i en himmelsk miljö. Franska fastighetsmäklare i Spanien erbjuder dig ett helt uppslukande besök i en av Spaniens vackraste regioner. Jag kan inte rekommendera det tillräckligt!

Recensioner från Emma B.

"Utlandsboende pensionär i Vejer de la Frontera"

Som pensionerad utlandsboende i Vejer de la Frontera var jag mycket nöjd med Loretas stöd. Hennes expertis inom administrativa och juridiska tjänster gav mig ovärderlig sinnesfrid. Allt sköttes med professionalism och värme, tack Loreta!

Recensioner från Françoise D.

"Köpare, Guardamar del Segura"

Jag var mycket orolig i början av projektet, men den unga damen kunde lugna mig och förstod mina behov perfekt. Köpet var stressfritt.

Recensioner från Aurore L.

Glad köpare, Huéscar-regionen

Recensioner från Clovis B.

"Nöjd köpare, Carchuna-regionen"

Vi är glada köpare på Carchuna! Grégorys stöd var anmärkningsvärt. Förutom hans stora professionalism var hans kunskap om lokala golfbanor ett verkligt plus för oss. Vi är mycket glada över att ha hittat den perfekta fastigheten där vi kan njuta av våra två passioner.

Recensioner från Jérémy G.

Ägare av en villa i Villafranca del Cid.

Recensioner från Jean-Pierre L.

"Ägare av en villa, Costa Blanca"

Tack vare deras hjälp hittade jag min villa vid havet. Grégory är mycket vänlig och alltid tillgänglig.

Recensioner från Yohan C.

"Pensionerad utlandsstationerad i Grazalema"

Jérôme gav oss utmärkta råd om vårt pensionsprojekt i Grazalema. Hans expertis på den exklusiva marknaden och hans behärskning av de finansiella aspekterna var en verklig tillgång för att säkra vår investering. Vi är glada över att kunna börja vårt nya liv med fullständig sinnesfrid.

Recensioner från Inès B.

Ägare av en fantastisk lägenhet i Orihuela.

Recensioner från Valérie V.

"Glad ägare i Malaga"

Vi är äntligen husägare i Malaga och vi kunde inte ha hoppats på bättre stöd. Jérômes finansiella expertis och kunskap om den exklusiva marknaden gjorde att vi kunde göra vår investering med fullständig sinnesfrid. Stort tack till honom för hans professionalism och ovärderliga råd.

Recensioner från Cassandra R.

Ägare av en fantastisk lägenhet i Ripoll.

Recensioner från Anaëlle N.

Ägare av en villa i Archidona.

Recensioner från Marie D.

"Lycklig husägare i Alicante"

Mycket glad, en oklanderlig upplevelse! Grégory var uppmärksam och mycket professionell från början till slut. Jag skulle starkt rekommendera honom.

Recensioner från Ana G.

"Ägare av en villa i Castellar de la Frontera."

Tack så mycket

Recensioner från Lola D.

"Glad ägare i Huéscar"

Vi är äntligen husägare i Huéscar och upplevelsen har varit perfekt. Jérômes stöd var avgörande; hans finansiella expertis gjorde det möjligt för oss att säkra vårt projekt med fullständigt förtroende och sinnesfrid. Hans professionalism och kunskap om den exklusiva marknaden är ovärderliga tillgångar.

Recensioner från Sandrine B.

"En nöjd investerare i Marchena"

Som investerare är jag mycket nöjd med mitt projekt i Marchena. Grégorys stöd var exceptionellt; hans kunskap om regionens tillgångar, inklusive de magnifika golfbanorna, var ett verkligt plus för min investering. Hans professionalism och goda råd är ovärderliga.

Recensioner från Julia P.

"Ägare, Santa Pola"

Min man och jag är mycket nöjda med tjänsten. Vi kunde köpa vår Atico på rekordtid! Stort tack till Jérôme

Recensioner från Charlotte C.

"Glad köpare, Cartagena regionen"

Som belgare är vi glada köpare i den magnifika Cartagena-regionen. För detta första projekt i Spanien uppskattade vi särskilt kvaliteten på byråns råd och professionalism. Processen var smidig och betryggande från början till slut - ett riktigt nöje!

Recensioner från Marie L.

En nöjd investerare i Barcelona

Recensioner från Marion R.

"Ägare av en villa i Sayalonga."

Äntligen äger vi vår villa i Sayalonga! Ett stort tack till Loreta, vars expertis var ovärderlig. Hennes rigorösa hantering av alla administrativa och juridiska aspekter gjorde att vi kunde slutföra vårt projekt med fullständig sinnesfrid. Det är ett sant nöje att ha blivit så väl omhändertagen.

Recensioner från Myriam M.

"Pensionerad belgisk utvandrare, Benidorm"

Under mitt första besök hade jag mycket exakta förväntningar, men jag insåg att jag inte hade kommunicerat mina kriterier ordentligt. Efter ett förtydligande kunde Freddy bättre rikta in sig på mina önskemål och vägleda mig på ett effektivt sätt.

Recensioner från Anouk D.

Ägare av en fantastisk lägenhet i Torrox.

Recensioner från Jérémy B.

Ägare av en fantastisk lägenhet i Cadaqués.

Recensioner från David G.

Ägare av en villa i Santa Pola.

Recensioner från Marjorie L.

Vi har precis träffat Gregory och hans byrå och vilket välkomnande han gav till vårt val av plats. Vi har precis börjat arbeta tillsammans och jag skulle vilja tacka honom varmt. Jag tvivlar inte på att han kommer att hitta oss vårt hus. Marjorie

Recensioner från Isidore F.

Pensionerad utlandsstationerad i Estepa

Recensioner från Fanny V.

Glad köpare, Albarracín-regionen

Recensioner från Bastien G.

Nöjd köpare, Santiago de Compostela-regionen

Recensioner från Hélène R.

Pensionerad utlandsboende i Salamanca

Recensioner från Constance G.

Ägare av en villa i Benidorm.

Recensioner från Zerouki Z.

Ett seriöst och lyhört team. Tack för din tillgänglighet och dina personliga råd. Jag rekommenderar dig starkt, särskilt för dem som letar efter en fastighet i Alicante. Jag önskar dig allt gott!

Recensioner från Aurore B.

Ägare av en villa i San Fernando.

Recensioner från Sébastien D.

"Ägare av en villa i Ibiza."

Jag är DJ och det är verkligen en dröm som går i uppfyllelse tack vare Jérome ... tack min bror