Immobilienkredit in Spanien: Banken, Zinsen 2025 und Fallstricke vermeiden

Einleitung

Für viele deutschsprachige Käufer ist die Beschaffung eines Immobilienkredits in Spanien der kritischste und komplexeste Schritt ihres Kaufprojekts. Der Traum von einer Villa an der Costa Blanca oder einer Wohnung in Barcelona stößt oft auf eine Bankrealität, die sich stark von der in Deutschland oder Österreich unterscheidet. Die Regeln sind nicht dieselben, und spanische Banken haben spezifische Kriterien, insbesondere für Nicht-Residenten.

Die goldene Regel lautet: Spanische Banken (wie Santander, BBVA, CaixaBank oder Sabadell) finanzieren Steuerresidenten und Nicht-Residenten unterschiedlich. Für einen Nicht-Residenten finanziert die Bank maximal 60% bis 70% des Immobilienwertes (der sogenannten Tasación). Sie müssen daher über ein Eigenkapital von mindestens 30% bis 40% verfügen, zuzüglich etwa 10-15% für Nebenkosten (Notar, Steuern). Dieser Expertenleitfaden entmystifiziert den Prozess, die Zinssätze 2025 und die zu vermeidenden Fallstricke.

Kredit für Residenten vs. Nicht-Residenten: Der entscheidende Unterschied

Ihr Steuerstatus in Spanien ist der erste Faktor, den die Bank analysieren wird. Ein Steuerresident (der seine Steuern in Spanien zahlt und dort mehr als 183 Tage/Jahr lebt) erhält günstigere Konditionen. Ein Nicht-Resident (Käufer einer Zweitwohnung) stellt für die Bank ein höheres Risiko dar, was sich in einer geringeren Finanzierung niederschlägt.

| Merkmal | Kredit für Nicht-Residenten (Ihr Fall) | Kredit für spanische Steuerresidenten |

|---|---|---|

| Finanzierung (LTV) | 60% bis 70% des Kaufpreises (oder der *Tasación*) | 80% (manchmal 90%) des Kaufpreises |

| Erforderliches Eigenkapital | 30% bis 40% des Preises + 10-15% Nebenkosten | 20% des Preises + 10-15% Nebenkosten |

| Maximale Kreditlaufzeit | 20 Jahre (manchmal 25 Jahre) | 30 Jahre (manchmal 40 Jahre) |

| Zinssatz | Oft etwas höher | Standardzinssätze |

Fester oder variabler Zinssatz (Euribor): Was wählen in 2025?

In Spanien haben Sie die Wahl zwischen zwei Arten von Zinssätzen. Im Gegensatz zu Deutschland, wo der feste Zinssatz dominiert, war der variable Zinssatz (`tipo variable`) in Spanien lange Zeit die Norm.

- Fester Zinssatz (`Tipo Fijo`): Der Zinssatz ist für die gesamte Laufzeit des Kredits festgeschrieben. Dies ist die sichere Lösung. Mit dem Zinsanstieg 2023-2024 sind die für 2025 angebotenen festen Zinssätze höher als zuvor, bieten aber vollständige Planbarkeit.

- Variabler Zinssatz (`Tipo Variable`): Der Zinssatz setzt sich aus einer festen Bankmarge (z.B. +0,7%) und einem Referenzindex zusammen: dem Euribor (12 Monate). Steigt der Euribor, steigt Ihre Monatsrate. Sinkt er, sinkt sie. Dies ist eine Wette auf die Zukunft.

Expertenrat

Historisch gesehen haben spanische Banken variable Zinssätze bevorzugt. Im Jahr 2025 bieten viele Banken „gemischte Kredite“ an: einen festen Zinssatz für die ersten 5 oder 10 Jahre, gefolgt von einem variablen Zinssatz. Analysieren Sie das Angebot genau: Die „Sicherheit“ der ersten Jahre verbirgt oft einen Übergang zu einem potenziell risikoreichen variablen Zinssatz auf lange Sicht.

Prozess und erforderliche Dokumente

Die Beantragung eines Kredits in Spanien ist ein administrativer Marathon. Vorbereitung ist der Schlüssel. Sie können keinen Kredit beantragen, wenn Sie Ihre NIE (Ausländeridentifikationsnummer) noch nicht besitzen. Dies ist der erste unverzichtbare Schritt.

Die 6 Schritte Ihres Kreditantrags

- Simulation & Vorabgenehmigung: Kontaktieren Sie mehrere Banken (Santander, CaixaBank, Sabadell, BBVA...), um Simulationen zu erhalten.

- Beantragung der NIE: Unverzichtbar für alle Formalitäten.

- Unterzeichnung des „Contrato de Arras“: Dies ist der Kaufvorvertrag. Sie leisten eine Anzahlung (in der Regel 10%).

- Die „Tasación“ (Wertermittlung): Die Bank beauftragt einen unabhängigen Sachverständigen mit der Bewertung der Immobilie. Dieser Wert (die *Tasación*) dient als Grundlage für die Kreditberechnung, nicht der Verkaufspreis.

- Kreditangebot (FEIN): Die Bank übermittelt Ihnen das offizielle Angebot (zuerst FIPRE, dann FEIN genannt). Sie haben eine gesetzliche Bedenkzeit von 10 Tagen.

- Notarielle Unterzeichnung: Sie unterzeichnen gleichzeitig den Kaufvertrag (*escritura*) und den Darlehensvertrag (*hipoteca*).

Checkliste der Dokumente für Nicht-Residenten

Die Bank wird Ihre Rückzahlungsfähigkeit in Ihrem Heimatland analysieren.

| Erforderliches Dokument | Warum? |

|---|---|

| NIE (Original und Kopie) | Unverzichtbar für die notarielle Unterzeichnung und die Steuerzahlung. |

| Steuerbescheide (letzte 2 Jahre) | Nachweis Ihrer deklarierten Einkünfte in Ihrem Wohnsitzland. |

| Arbeitsvertrag und die letzten 3 Gehaltsabrechnungen | Nachweis der Stabilität Ihrer Einkünfte (unbefristeter Vertrag erforderlich). |

| Kontoauszüge (letzte 6 Monate) | Überprüfung Ihrer Ersparnisse, Ihres Eigenkapitals und Ihrer finanziellen Verwaltung. |

| Nachweis des Eigenkapitals | Nachweis der Herkunft der Mittel (Geldwäscheprävention). |

| Kreditbericht (z.B. SCHUFA-Auskunft für Deutschland) | Nachweis, dass Sie keine Schulden oder Zahlungsausfälle haben. |

| Contrato de Arras | Der Kaufvorvertrag der Immobilie, die Sie erwerben möchten. |

Die 3 häufigsten Fallstricke (Unsere Erfahrung)

Als Experten, die Käufer begleiten, sehen wir diese Fehler zu oft, die teuer werden oder ein Projekt zum Scheitern bringen können.

Falle 1: Die „Gastos“ (Nebenkosten) vergessen

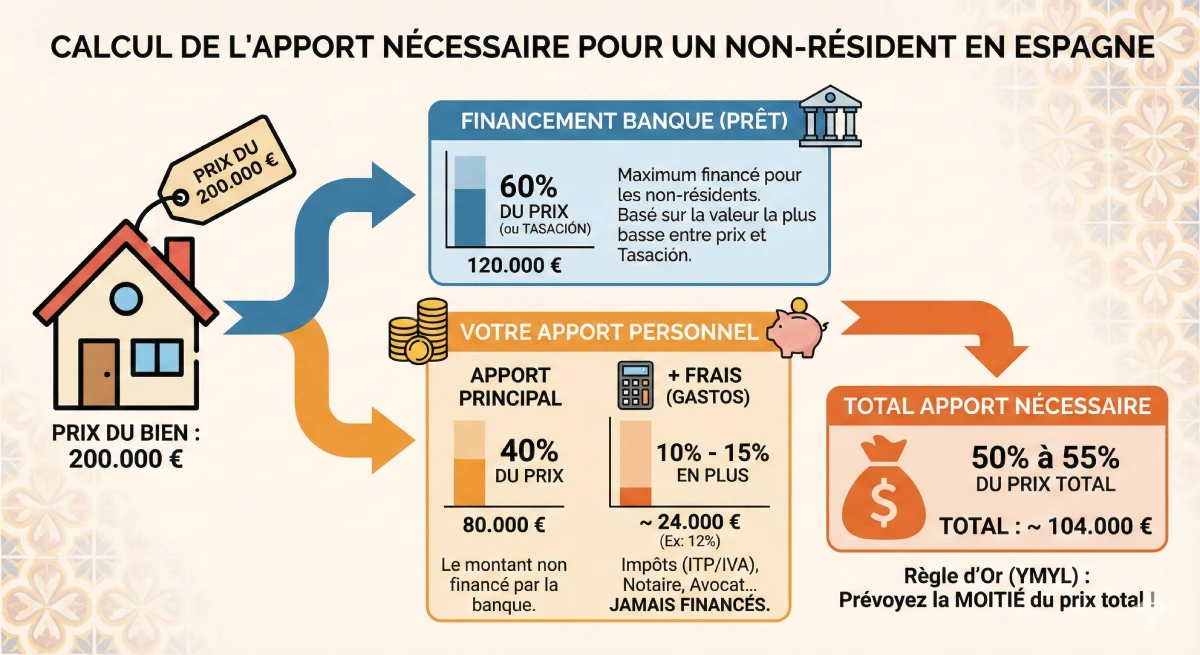

Berechnen Sie das Eigenkapital nicht nur auf Basis des Immobilienpreises. Sie müssen 10% bis 15% Nebenkosten (die *Gastos*) hinzurechnen, die **niemals von der Bank finanziert werden**.

Beispiel: Bei einer Immobilie für 200.000€ leiht die Bank 60% (120.000€).

- Ihr Eigenkapital für die Immobilie: 80.000€

- Ihre Nebenkosten (z.B. 12%): 24.000€

- Benötigtes Gesamteigenkapital: 104.000€ (das sind mehr als 50% des Kaufpreises!)

Falle 2: Die Tasación ist niedriger als der Verkaufspreis

Die Bank gewährt den Kredit auf den niedrigsten Betrag zwischen Verkaufspreis und *Tasación*. Wenn Sie eine Immobilie für 200.000€ kaufen, der Sachverständige sie aber nur mit 180.000€ bewertet (*Tasación*), wird die Bank Ihnen nur 60% von 180.000€ (also 108.000€) leihen, und nicht 120.000€. Ihr Eigenkapital muss sich um 12.000€ erhöhen!

Falle 3: Die „Bonificaciones“ (verbundene Produkte)

Um einen attraktiven Zinssatz zu erhalten, wird die Bank Ihnen vorschreiben, zusätzliche Produkte (sog. `productos vinculados` oder `bonificaciones`) abzuschließen. Am häufigsten sind dies: eine Lebensversicherung (`seguro de vida`) und eine Hausratversicherung (`seguro de hogar`) bei der Bank. Die Kosten dieser oft teuren Versicherungen müssen Sie in Ihre Rentabilitätsberechnung einbeziehen, da sie manchmal den Vorteil des reduzierten Zinssatzes zunichtemachen.

Offizielle Ressource

Steuern und Immobilienkredite sind komplexe Themen. Für offizielle Informationen zu Ihren Rechten als Kreditnehmer konsultieren Sie das Kundenportal der Spanischen Zentralbank (Banco de España).

Offiziellen Leitfaden zu Hypothekendarlehen (Banco de España) einsehen.

Fazit

Einen Immobilienkredit in Spanien im Jahr 2025 als Nicht-Resident zu erhalten, ist durchaus möglich, vorausgesetzt, Sie sind perfekt vorbereitet. Der spanische Markt funktioniert anders: Der variable Zinssatz (Euribor) ist dort weit verbreitet, und das erforderliche Eigenkapital ist der kritischste Punkt.

Merken Sie sich diese Regel: Planen Sie mindestens 40% bis 50% des Verkaufspreises als Eigenkapital ein (um die nicht finanzierten 30-40% plus die 10-15% Nebenkosten zu decken). Indem Sie Ihre Dokumente (NIE, Steuerbescheide) im Voraus vorbereiten und Angebote (CaixaBank, BBVA, Santander...) vergleichen, sichern Sie Ihre Finanzierung und vermeiden häufige Fallstricke.

Müssen Sie Ihre Finanzierung validieren?

Nutzen Sie Marktchancen. Lassen Sie uns über Ihr Projekt sprechen.

Inhaltsverzeichnis des Artikels

- Einleitung

- Kredit für Residenten vs. Nicht-Residenten: Der entscheidende Unterschied

- Fester oder variabler Zinssatz (Euribor): Was wählen in 2025?

- Prozess und erforderliche Dokumente

- Die 6 Schritte Ihres Kreditantrags

- Checkliste der Dokumente für Nicht-Residenten

- Die 3 häufigsten Fallstricke (Unsere Erfahrung)

- Falle 1: Die „Gastos“ (Nebenkosten) vergessen

- Falle 2: Die „Tasación“ (Schätzung) ist niedriger als der Verkaufspreis

- Falle 3: Die „Bonificaciones“ (verbundene Produkte)

- Fazit

Häufig gestellte Fragen: Immobiliendarlehen in Spanien für Nicht-Residenten

Ihre ergänzenden Fragen zu Eigenkapital, Zinssätzen (Euribor, Festzins), Banken und den Fallstricken der Finanzierung im Jahr 2025.

Wichtiger Hinweis zu YMYL (E-E-A-T)

Die Informationen in dieser FAQ werden als fachkundige Hinweise, basierend auf unserer Expertise (E-E-A-T), bereitgestellt. Immobilienfinanzierung ist ein komplexes YMYL-Thema (Your Money Your Life). Die Darlehensbedingungen, Zinssätze und Bankrichtlinien können sich ändern. Wir empfehlen Ihnen dringend, einen qualifizierten Finanzberater oder Hypothekenmakler zu konsultieren, um eine individuelle Beratung einzuholen, bevor Sie finanzielle Entscheidungen treffen.

Dies ist die wichtigste YMYL-Regel. Spanische Banken beleihen nur 60% bis 70% des Kaufpreises (dies ist der LTV, oder Loan-to-Value). Sie müssen also die restlichen 30% bis 40% als Eigenkapital mitbringen. Darüber hinaus müssen Sie die Kaufnebenkosten (Grunderwerbsteuer ITP, Notar etc.) bezahlen, die zusätzliche 10% bis 15% ausmachen. Diese Kosten werden niemals von der Bank finanziert.

(30% Eigenkapital + 10% Nebenkosten) = 40% Minimum.

Nein. Die Unterscheidung basiert nicht auf der Nationalität (EU vs. Nicht-EU), sondern auf dem steuerlichen Wohnsitz. Wenn Sie Ihre Steuern in Deutschland (oder einem anderen EU-Land) zahlen, werden Sie von der spanischen Bank als „Nicht-Resident“ eingestuft, und die Finanzierung ist auf 60-70% begrenzt, selbst wenn Sie Europäer sind.

Das ist sehr riskant. Spanische Banken verlangen einen Nachweis über die Herkunft der Gelder (*justificante del origen de los fondos*). Wenn sie feststellen, dass Ihr Eigenkapital selbst eine Schuld ist, können sie den Antrag ablehnen. Sie möchten echte Ersparnisse sehen. Zudem würde dies Ihre gesamte Schuldenquote erhöhen, was ein Schlüsselkriterium ist.

Sobald Ihr vollständiger Antrag (mit NIE, *tasación* und Arbeitsvertrag) eingereicht ist, rechnen Sie mit 4 bis 8 Wochen. Die *tasación* (Immobilienbewertung) dauert etwa eine Woche, und die rechtliche und finanzielle Analyse der Bank nimmt den Rest der Zeit in Anspruch. Unterschreiben Sie niemals einen *contrato de arras* mit einer Frist von weniger als 60 Tagen, wenn Sie von einem Kredit abhängig sind.

Sie können unverbindliche Simulationen und Vorabgenehmigungen erhalten. Eine offizielle Kreditofferte (die FEIN) können Sie jedoch nicht erhalten und den Kreditvertrag beim Notar nicht unterzeichnen ohne eine NIE-Nummer. Dies ist die administrative Priorität Nummer eins.

Der Euribor (Euro Interbank Offered Rate) ist der durchschnittliche Zinssatz, zu dem sich europäische Banken gegenseitig Geld leihen. Er ist der Referenzindex für alle variablen Kredite in Spanien. Die Wahl eines variablen Zinssatzes ist ein Wagnis: Wenn der Euribor sinkt, sinken auch Ihre monatlichen Raten. Wenn er steigt (wie es 2023-2024 der Fall war), können Ihre monatlichen Raten erheblich ansteigen. Der Festzins bietet Sicherheit.

Dies ist ein sehr verbreitetes Produkt in Spanien. Es kombiniert beides: Sie haben einen Festzins für die ersten Jahre (normalerweise 5, 10 oder 15 Jahre), um anfänglich Sicherheit zu haben, und danach wechselt der Kredit automatisch zu einem variablen Zinssatz (Euribor + Bankmarge) für die restliche Laufzeit.

Ja. Es gibt kein offizielles Gesetz, aber die Risikopolitik der Banken ist klar: Der Kredit muss vollständig zurückgezahlt sein, bevor der Kreditnehmer das 75. Lebensjahr erreicht (in seltenen Fällen manchmal 80 Jahre). Wenn Sie 60 Jahre alt sind, wird Ihnen die Bank nur einen Kredit mit einer maximalen Laufzeit von 15 Jahren anbieten.

Spanische Banken sind streng. Ihre „tasa de esfuerzo“ (Schuldenquote) sollte 30% bis 35% Ihres monatlichen Nettoeinkommens nicht überschreiten, einschließlich des neuen spanischen Kredits UND aller Ihrer bestehenden Kredite (Autokredit, Immobilienkredit in Ihrem Heimatland...).

Es ist der Käufer (der Kreditnehmer), der die Bewertungsgesellschaft (die *tasadora*) bezahlt, auch wenn die Bank diese beauftragt. Die Kosten variieren je nach Immobilie zwischen 300€ und 600€. Wenn der Kredit abgelehnt wird oder die *tasación* zu niedrig ausfällt, sind diese Gebühren verloren.

Rechtlich gesehen, nein. Das spanische Gesetz verbietet es, den Abschluss einer Lebensversicherung (seguro de vida) zu erzwingen. Die einzige obligatorische Versicherung ist die Hausratversicherung (seguro de hogar) gegen Brand. Wenn Sie jedoch die Produkte der Bank (die Bonifikationen) ablehnen, hat diese das Recht, Ihren Zinssatz zu erhöhen. Man muss also kalkulieren, was am rentabelsten ist.

Die spanische Bank muss Ihre Gesamtverschuldung bewerten. Sie wird Sie daher nach Ihrem „Schufa-Auszug“ (für deutsche Residenten) oder einem ähnlichen Auszug der Kreditzentrale (für Residenten anderer Länder) fragen. Dies ist ein offizielles Dokument, das alle Ihre laufenden Kredite auflistet. In Spanien heißt das Äquivalent CIRBE (Central de Información de Riesgos del Banco de España).

Für einen Nicht-Residenten ist es fast immer besser, einen in Spanien ansässigen Hypothekenmakler (bróker hipotecario) zu beauftragen. Die „klassischen“ Banken (CaixaBank, Santander) haben lokale Filialen, die fast nie mit Nicht-Residenten zu tun haben und die Verfahren nicht kennen. Ein spezialisierter Makler kennt die richtigen Ansprechpartner, die Banken, die Kredite an Ausländer vergeben (wie Sabadell oder Bankinter), und bereitet Ihre Unterlagen vor, um Ihre Chancen zu maximieren.

Dies ist als Nicht-Resident sehr schwierig. Die Bank finanziert 60-70% des Kaufpreises. Renovierungskredite (hipoteca para reforma) sind andere Produkte und für Nicht-Residenten komplexer zu erhalten. Es ist ratsamer, Ihre Arbeiten mit Ihrem persönlichen Eigenkapital zu finanzieren.

Dies ist das wichtigste Dokument. Es ist das offizielle und verbindliche Kreditangebot der Bank, gültig für einen bestimmten Zeitraum. Es fasst alle Bedingungen zusammen: den Zinssatz, die Gesamtkosten, Versicherungen, Gebühren. Sobald Sie es erhalten, haben Sie eine gesetzliche Bedenkzeit von 10 Tagen, bevor Sie es beim Notar unterzeichnen können.

Zum gleichen Thema:

Unsere Kunden sprechen über uns

Bewertungen von Peter Z.

"Investor für mieten, Murcia"

Zufrieden mit meiner Investition. Greg top. Duplex-Wohnung ist gut zu vermieten, gute Rückgabe. Service Professionelles Team, hilft viel trotz meines nicht perfekten Französisch. Ich empfehle.

Bewertungen von Loïc S.

Begeisterter Investor in Dénia

Bewertungen von Roxane R.

"Investorin in Alicante"

Wir haben uns telefonisch über eine mögliche zukünftige Zusammenarbeit ausgetauscht, und mein erster Eindruck ist sehr positiv. Sie sind seriöse Fachleute mit vielen Ideen, was Vertrauen schafft und Lust auf eine Zusammenarbeit macht.

Bewertungen von Inès L.

"Erfüllte Käuferin, Region Antequera"

Ich bin eine überglückliche Käuferin in Antequera! Dank der Professionalität der Agentur und ihrer wertvollen Ratschläge verlief der Kauf reibungslos. Die Schönheit der Region und die Qualität der Betreuung haben meine Note 5/5 mehr als verdient.

Bewertungen von Julien G.

"Erfüllter Käufer, Region Albarracín"

Als Belgier sind wir überglückliche Käufer in der wunderschönen Gegend von Albarracín. Die Begleitung durch Gregory war außergewöhnlich. Seine umfassenden Kenntnisse der Region und ihrer Freizeitmöglichkeiten, einschließlich der Golfplätze, waren ein echter Gewinn, der uns in unserer Entscheidung bestärkte.

Bewertungen von Maxence G.

Erfüllter Käufer, Region Jávea

Bewertungen von Fabien D.

"Ausgewanderter Rentner in Segovia"

Für unseren geplanten Rückzugsort in Segovia war Gregorys Begleitung einfach perfekt. Als passionierter Golfer verstand er sofort unsere Erwartungen und fand für uns die seltene Perle in unmittelbarer Nähe eines wunderschönen Golfplatzes. Ein großes Dankeschön für sein offenes Ohr und seine Professionalität!

Bewertungen von Sarah D.

Rentnerin, die nach Baza ausgewandert ist

Bewertungen von Lydia R.

Top!!!

Bewertungen von Sébastien G.

Besitzerin einer wunderschönen Wohnung in Olvera.

Bewertungen von Mathis R.

Glücklicher Besitzer in Oropesa del Mar

Bewertungen von Constance B.

Rentnerin, die nach Baza ausgewandert ist

Bewertungen von Gilles B.

Besitzerin einer wunderschönen Wohnung auf Formentera.

Bewertungen von Lucie G.

"Begeisterte Investorin in A Coruña"

Als Investorin bin ich absolut begeistert von meinem Projekt in A Coruña. Ich war von der Qualität der Beratung und der genauen Kenntnis des lokalen Marktes beeindruckt. Der Prozess war sehr reibungslos und wurde mit beispielhafter Professionalität durchgeführt, was für eine Investition sehr beruhigend ist.

Bewertungen von Jules-Antoine B.

"Ravi Investor in Sitges"

Als belgischer Investor bin ich mit meinem Projekt in Sitges sehr zufrieden. Die umfassende Kenntnis des lokalen Marktes durch die Agentur war ein großer Vorteil, um die richtige Investition zu identifizieren. Der gesamte Prozess wurde mit großer Professionalität und bemerkenswerter Effizienz durchgeführt, ich kann ihn nur empfehlen.

Bewertungen von Quentin P.

Besitzerin einer wunderschönen Wohnung in Sevilla.

Bewertungen von Édith R.

Besitzerin einer Villa in Benalmádena.

Bewertungen von Christelle W.

"Zahnarzt in Lyon"

Prestigeobjekte zu unschlagbaren Preisen, die in einer paradiesischen Umgebung zum Verkauf angeboten werden. Franzosen, die sich professionell mit Immobilien in Spanien beschäftigen, bieten Ihnen die Möglichkeit, in eine der schönsten Regionen Spaniens einzutauchen. Ich empfehle!

Bewertungen von Emma B.

"Ausgewanderte Rentnerin in Vejer de la Frontera"

Als Rentnerin, die nach Vejer de la Frontera ausgewandert ist, war ich von Loretas Betreuung begeistert. Ihre Kompetenz in administrativen und rechtlichen Dienstleistungen hat mir eine unschätzbare Seelenruhe verschafft. Alles wurde mit Professionalität und Wärme gehandhabt, danke Loreta!

Bewertungen von Françoise D.

"Käuferin, Guardamar del Segura"

Ich hatte zu Beginn des Projekts viele Befürchtungen, aber die junge Frau konnte mich beruhigen und verstand meine Bedürfnisse perfekt. Der Kauf verlief stressfrei.

Bewertungen von Aurore L.

Gefüllte Käuferin, Region Huéscar

Bewertungen von Clovis B.

"Erfüllter Käufer, Region Carchuna"

Wir sind begeisterte Käufer in Carchuna! Die Begleitung durch Gregory war bemerkenswert. Neben seiner großen Professionalität war seine Kenntnis der örtlichen Golfplätze ein echter Pluspunkt für uns. Wir sind überglücklich, dass wir die ideale Immobilie gefunden haben, um unsere beiden Leidenschaften zu genießen.

Bewertungen von Jérémy G.

Besitzerin einer Villa in Villafranca del Cid.

Bewertungen von Jean-Pierre L.

"Besitzer einer Villa, Costa Blanca"

Dank ihrer Begleitung habe ich meine Villa am Meer gefunden. Grégory ist sehr nett und immer verfügbar.

Bewertungen von Yohan C.

"Ausgebürgerter Rentner in Grazalema"

Bei unserem Ruhestandsprojekt in Grazalema wurden wir von Jerome perfekt beraten. Sein Fachwissen über den gehobenen Markt und seine Beherrschung der finanziellen Aspekte waren ein echter Trumpf, um uns bei unserer Investition Sicherheit zu geben. Es ist ein Glück, dieses neue Leben in aller Ruhe beginnen zu können.

Bewertungen von Inès B.

Besitzerin einer wunderschönen Wohnung in Orihuela.

Bewertungen von Valérie V.

"Glückliche Vermieterin in Malaga"

Wir sind nun endlich Eigentümer in Malaga und hätten uns keine bessere Begleitung wünschen können. Jeromes finanzielle Expertise und seine Kenntnis des gehobenen Marktes haben es uns ermöglicht, unsere Investition in aller Ruhe zu tätigen. Ein großes Dankeschön an ihn für seine Professionalität und seine wertvollen Ratschläge.

Bewertungen von Cassandra R.

Besitzerin einer wunderschönen Wohnung in Ripoll.

Bewertungen von Anaëlle N.

Besitzerin einer Villa in Archidona.

Bewertungen von Marie D.

"Glückliche Vermieterin in Alicante"

Sehr zufrieden, eine tadellose Erfahrung! Grégory war von Anfang bis Ende ein guter Zuhörer und sehr professionell. Ich kann es nur empfehlen.

Bewertungen von Ana G.

"Besitzerin einer Villa in Castellar de la Frontera."

danke

Bewertungen von Lola D.

"Glückliche Besitzerin in Huéscar"

Wir sind nun endlich Eigentümer in Huéscar und die Erfahrung war perfekt. Jeromes Begleitung war wesentlich; sein Finanzwissen ermöglichte es uns, unser Projekt mit Vertrauen und Gelassenheit abzusichern. Seine Professionalität und seine Kenntnis des gehobenen Marktes sind wertvolle Pluspunkte.

Bewertungen von Sandrine B.

"Begeisterte Investorin in Marchena"

Als Investorin bin ich absolut begeistert von meinem Projekt in Marchena. Gregorys Begleitung war außergewöhnlich; sein Wissen über die Vorzüge der Region, einschließlich der wunderschönen Golfplätze, war ein echter Pluspunkt für meine Investition. Seine Professionalität und seine sachkundigen Ratschläge sind wertvoll.

Bewertungen von Julia P.

"Besitzer, Santa Pola"

Mein Mann und ich sind mit der Leistung äußerst zufrieden. Wir konnten unseren Atico in Rekordzeit kaufen! Ein großes Dankeschön an Jerome

Bewertungen von Charlotte C.

"Erfüllte Käuferin, Region Cartagena"

Als Belgier sind wir überglückliche Käufer in der wunderschönen Region Cartagena. Bei unserem ersten Projekt in Spanien haben wir besonders die gute Beratung und die Professionalität der Agentur geschätzt. Der Prozess war von Anfang bis Ende reibungslos und beruhigend, ein wahres Glück!

Bewertungen von Marie L.

Begeisterte Investorin in Barcelona

Bewertungen von Marion R.

"Besitzerin einer Villa in Sayalonga."

Endlich sind wir Besitzer unserer Villa in Sayalonga! Ein riesiges Dankeschön an Loreta, deren Fachwissen sehr wertvoll war. Ihr rigoroser Umgang mit allen administrativen und rechtlichen Aspekten hat es uns ermöglicht, unser Projekt in aller Ruhe zu verwirklichen. Es ist ein wahres Glück, so gut begleitet worden zu sein.

Bewertungen von Myriam M.

"Belgische Expatriate-Rentnerin, Benidorm"

Bei meinem ersten Besuch hatte ich sehr genaue Erwartungen, aber ich merkte, dass ich meine Kriterien nicht richtig kommuniziert hatte. Nach der Klärung konnte Freddy meine Wünsche besser eingrenzen und mich effizient begleiten.

Bewertungen von Anouk D.

Besitzerin einer tollen Wohnung in Torrox.

Bewertungen von Jérémy B.

Besitzerin einer wunderschönen Wohnung in Cadaqués.

Bewertungen von David G.

Besitzerin einer Villa in Santa Pola.

Bewertungen von Marjorie L.

Wir haben Gregory und seine Agentur gerade erst kennengelernt und was für ein Empfang er sich für unsere geografische Auswahl Zeit genommen hat. Wir beginnen unsere Zusammenarbeit und ich danke ihm sehr herzlich. Ich habe keine Zweifel, dass er unser Haus für uns finden wird. Marjorie

Bewertungen von Isidore F.

"Ausgewanderter Rentner in Estepa"

Ausgebürgerter Rentner in Estepa

Bewertungen von Fanny V.

Erfüllte Käuferin, Region Albarracín

Bewertungen von Bastien G.

Erfüllter Käufer, Region Santiago de Compostela

Bewertungen von Hélène R.

Ausgewanderte Rentnerin in Salamanca

Bewertungen von Constance G.

Besitzerin einer Villa in Benidorm.

Bewertungen von Zerouki Z.

Ein seriöses und reaktionsschnelles Team. Vielen Dank für die Verfügbarkeit und die persönliche Beratung. Ich kann es nur empfehlen, vor allem für diejenigen, die eine Immobilie in Alicante suchen. Viel Erfolg weiterhin!

Bewertungen von Aurore B.

Besitzerin einer Villa in San Fernando.

Bewertungen von Sébastien D.

"Besitzerin einer Villa auf Ibiza."

Ich bin DJ und es ist wirklich ein Traum, der wahr geworden ist und das dank Jérome... Danke, mein Bro.