Compra Inmobiliaria en España: ¿Particular o Sociedad? (La Trampa de la SCI frente a la Solución SL)

Introducción

Adquirir un inmueble en España es un proyecto importante. Pero surge una pregunta crucial: ¿es mejor comprar como particular (persona física) o a través de una sociedad (persona jurídica)? Para los franceses, la tentación de utilizar una estructura ya existente como una SCI (Société Civile Immobilière) o una SAS es grande. Es una decisión financiera y fiscal con graves consecuencias, y la respuesta no es la que usted cree.

Como expertos del mercado español, debemos ser claros: utilizar una SCI francesa para comprar en España es una trampa fiscal. España no reconoce el régimen de "transparencia fiscal" de la SCI, lo que conduce a pesadillas de doble imposición. Esta guía compara los dos métodos válidos: la compra a título personal (el más sencillo) y la compra a través de la *estructura societaria adecuada*, una Sociedad Limitada (SL) española.

Opción 1: La Compra a Título Personal (Persona Física)

Es el método más sencillo y común para un no residente que adquiere una segunda residencia o un único inmueble para alquiler. El proceso es directo: usted compra como individuo.

Los pasos clave son:

- Obtención de su NIE (Número de Identificación de Extranjero), que es su identificador fiscal obligatorio.

- Apertura de una cuenta bancaria española.

- Contratar a un abogado (abogado) para verificar la legalidad del inmueble (a través de la Nota Simple).

- Firma de la escritura de compraventa (escritura) ante notario.

Fiscalidad de la compra a título personal (No Residente)

La fiscalidad es predecible:

- ✅ En la compra: Se abona el ITP (Impuesto sobre Transmisiones Patrimoniales) para un inmueble de segunda mano (del 7% al 10% según la región) o el IVA al 10% para un inmueble nuevo.

- ✅ Anualmente: Se paga el IBI (Impuesto sobre Bienes Inmuebles) y el IRNR (Impuesto sobre la Renta de No Residentes).

- ✅ IRNR (Alquiler): Si alquila el inmueble, tributa al 19% (como residente de la UE) sobre los ingresos por alquiler *netos*.

- ✅ IRNR (Uso propio): Si no alquila el inmueble, España considera que usted se beneficia de un "alquiler ficticio". Paga el 19% sobre una base del 1,1% al 2% del valor catastral.

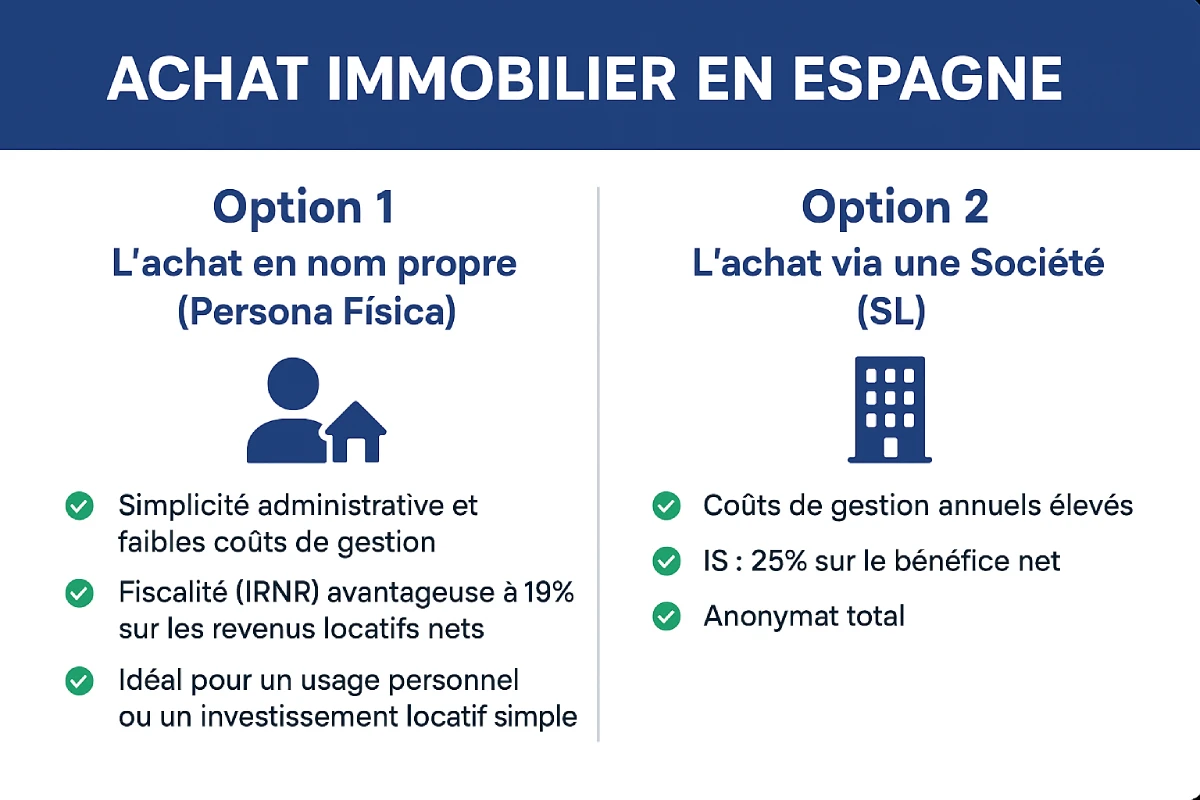

| Ventajas (Título Personal) | Inconvenientes (Título Personal) |

|---|---|

| Sencillez administrativa y bajos costes de gestión. | Ausencia de anonimato (su nombre es público en el Registro). |

| Fiscalidad (IRNR) ventajosa al 19% sobre los ingresos netos por alquiler. | Transmisión / Sucesión sujeta al derecho español (impuestos elevados en algunas regiones). |

| Ideal para un uso personal o una inversión de alquiler sencilla. | Dificultad para deducir ciertos gastos (fuera del alquiler). |

Opción 2: La Compra a Través de una Sociedad (La Trampa de la SCI y la Solución SL)

Aquí es donde se comete el error más costoso. Usted piensa: "Tengo una SCI en Francia, voy a comprar con ella".

La Trampa Mortal: Comprar con una SCI o SAS Francesa

NO HAGA ESTO. España no reconoce el régimen de "transparencia fiscal" de las SCI francesas. Para la Hacienda española, su SCI no es "transparente", es una **entidad extranjera opaca**.

Consecuencias:

- ❌ Doble Imposición: Su SCI tributará en España sobre los beneficios (al tipo del Impuesto de Sociedades español o IRNR). Luego, cuando distribuya los dividendos en Francia, usted (los socios) volverá a tributar *de nuevo* por esos mismos ingresos en Francia.

- ❌ Fiscalidad Inadecuada: Pierde el beneficio del tipo del 19% del IRNR para los particulares.

- ❌ GEBI: En algunos casos, la SCI podría estar sujeta al GEBI (Impuesto Especial sobre Bienes Inmuebles de Entidades No Residentes) del 3% sobre el valor catastral, aunque el convenio fiscal España-Francia pueda atenuarlo.

La Solución Profesional: Crear una Sociedad Limitada (SL) Española

Si desea comprar a través de una sociedad (para el anonimato, la gestión de varios inmuebles o la optimización sucesoria), la única solución viable es **crear una sociedad de derecho español**. La más común es la **Sociedad Limitada (SL)**, el equivalente de la SARL/SASU francesa.

En este caso, la **SL española se convierte en propietaria** del inmueble. Usted es el asociado (socio) de esta SL.

Comparativa: Compra a Título Personal vs. Sociedad (SL)

Entonces, ¿cuándo es preferible una SL? Esta estructura **no es adecuada para una simple segunda residencia** debido a sus costes de gestión. Se vuelve relevante para una inversión de alquiler a gran escala.

| Criterio | Compra a Título Personal (Particular) | Compra a Través de una SL Española (Sociedad) |

|---|---|---|

| Costes de gestión anuales | Bajos (IBI + IRNR) | Elevados (Contable/Gestor obligatorio: ~1.000€ - 2.500€/año) |

| Impuesto sobre los ingresos por alquiler | IRNR: 19% (para la UE) sobre el ingreso neto. | IS: 25% (Impuesto de Sociedades) sobre el beneficio neto. |

| Amortización y Gastos | Amortización y gastos deducibles (si se alquila). | Todos los gastos (seguro, contable, IBI...) son deducibles del beneficio. |

| Anonimato | Ninguno (Nombre público en el Registro). | Total (El Registro indica el nombre de la SL, no el suyo). |

| Transmisión / Sucesión | Impuestos sobre sucesiones (regional). | Facilidad: Se transmiten **participaciones sociales** (a menudo menos gravado). |

| Uso personal | Sí (pagando el IRNR "ficticio"). | No recomendado. Poner el inmueble a disposición del socio gratuitamente es una ventaja en especie imponible. |

Consejo de Experto: ¿Cuándo es aconsejable una SL?

Recomendamos una SL únicamente si cumple estas condiciones:

- Se trata de una inversión puramente de alquiler (no de uso personal).

- Planea adquirir varios inmuebles (3 o más).

- El patrimonio es muy elevado y la optimización sucesoria (transmisión de participaciones) es un objetivo principal.

Recurso Oficial

La fiscalidad de los no residentes es un tema complejo. La única fuente oficial es la administración fiscal española, la Agencia Tributaria.

Conclusión: Particular o Profesional, elija el camino correcto

Para el 90% de los compradores franceses, **la compra a título personal (particular) es el camino más sencillo**, el menos costoso y el más seguro para una segunda residencia o una inversión de alquiler única.

La trampa absoluta a evitar es utilizar su SCI o SAS francesa. Si su proyecto es una inversión de alquiler a gran escala, la única estructura profesional viable es la **creación de una Sociedad Limitada (SL) española**, pero sus costes de gestión deben estar justificados. En todos los casos, la asistencia de un abogado (abogado) y de un asesor fiscal (gestor) especializado es indispensable.

¿Particular o Sociedad: alguna duda?

Aproveche las oportunidades del mercado. Hablemos de su proyecto.

Índice del artículo

- Introducción

- Opción 1: La Compra a Título Personal (Persona Física)

- Fiscalidad de la compra a título personal (No Residente)

- Opción 2: La Compra a Través de una Sociedad (La Trampa de la SCI y la Solución SL)

- La Trampa Mortal: Comprar con una SCI o SAS Francesa

- La Solución Profesional: Crear una Sociedad Limitada (SL) Española

- Comparativa: Compra a Título Personal vs. Sociedad (SL)

- Conclusión: Particular o Profesional, elija el camino correcto

FAQ : Inversión Inmobiliaria en España: ¿Como particular o a través de sociedad?

Nuestros expertos responden a las preguntas clave sobre la compra como persona física, la trampa de la SCI francesa y la opción de la SL española.

No, está fuertemente desaconsejado. Como se indica, utilizar una SCI francesa para comprar en España es una "trampa fiscal". España no reconoce la transparencia fiscal de la SCI, lo que conlleva graves complicaciones.

El problema es que España no considera la SCI como "transparente". Para la Hacienda española, es una entidad extranjera opaca. Esto significa que los ingresos (alquileres) serán gravados una primera vez en España a nivel de la SCI, y luego una segunda vez en Francia cuando ustedes (los socios) reciban los dividendos. Es la pesadilla de la doble imposición.

El método más sencillo y común es la compra como persona física (como particular). El proceso es directo y la fiscalidad es predecible, lo cual es ideal para un uso personal o una inversión de alquiler única.

Los pasos fundamentales son:

-

Obtener su NIE (Número de Identificación de Extranjero), que es su identificador fiscal.

-

Abrir una cuenta bancaria española.

-

Contratar a un abogado para las verificaciones legales (especialmente la Nota Simple).

-

Firmar la escritura de compraventa ante notario.

Sí, el NIE (Número de Identificación de Extranjero) es absolutamente obligatorio para cualquier compra inmobiliaria en España, ya sea como persona física o a través de una sociedad. Es su número de identificación fiscal único en España.

Usted pagará uno de los dos impuestos siguientes (no acumulables):

-

Para un inmueble de segunda mano: El ITP (Impuesto sobre Transmisiones Patrimoniales), cuya tasa varía del 7% al 10% según la comunidad autónoma.

-

Para un inmueble nuevo: El IVA (Impuesto sobre el Valor Añadido) al 10%.

Como residente de la UE, usted tributará por los ingresos de alquiler a través del IRNR (Impuesto sobre la Renta de No Residentes). El tipo es ventajoso: 19% sobre los ingresos por alquiler netos (después de deducir gastos).

Sí. Aunque no alquile la propiedad, España considera que usted se beneficia de una "renta imputada". Debe pagar el IRNR sobre la base de un ingreso imputado, calculado aplicando un porcentaje (1,1% o 2%) sobre el valor catastral de la propiedad. El tipo de imposición es del 19% sobre esta base.

La única solución viable para comprar a través de una estructura profesional es crear una sociedad de derecho español. La más común es la Sociedad Limitada (SL), que es el equivalente a la SARL o SASU francesa.

La creación de una SL no está recomendada para una simple segunda residencia. Se vuelve relevante únicamente para una inversión de envergadura, si usted cumple estas condiciones:

-

Se trata de una inversión puramente de alquiler (no de uso personal).

-

Usted tiene previsto adquirir varias propiedades (generalmente 3 o más).

-

La optimización de la sucesión (transmisión de participaciones sociales) es un objetivo principal.

El principal inconveniente es el coste de gestión anual. Tendrá la obligación de llevar una contabilidad completa y de contratar a un gestor (contable), lo que genera gastos fijos elevados (estimados entre 1.000€ y 2.500€ al año), ya sea que la propiedad esté alquilada o no.

Esto no está recomendado. Si usted (el socio) utiliza la propiedad gratuitamente, la Hacienda española lo considera una retribución en especie, que debe ser declarada y gravada. La SL está diseñada para una actividad de alquiler profesional, no para un uso personal.

La diferencia es importante:

-

Persona física: Tributación por el IRNR al 19% sobre el ingreso neto.

-

SL española: Tributación por el IS (Impuesto de Sociedades español) al 25% sobre el beneficio neto.

Si el anonimato es un criterio esencial, la SL española es la única solución. En el Registro de la Propiedad, el nombre de la SL aparecerá como titular, no el suyo. Por el contrario, en una compra como persona física, su nombre es público.

Para la mayoría de los compradores que adquieren una segunda residencia o una única propiedad de alquiler, la compra como persona física (particular) es la vía más sencilla, menos costosa y más segura fiscalmente.